<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : La prudence stratégique et les structures juridiques solides, comme la holding, transforment les investissements islamiques en leviers de Baraka. En évitant le Riba et en favorisant l’actif tangible, chaque choix éthique protège le capital et alimente un impact social durable. La crise de 2008 a prouvé que ces principes assurent stabilité et résilience.

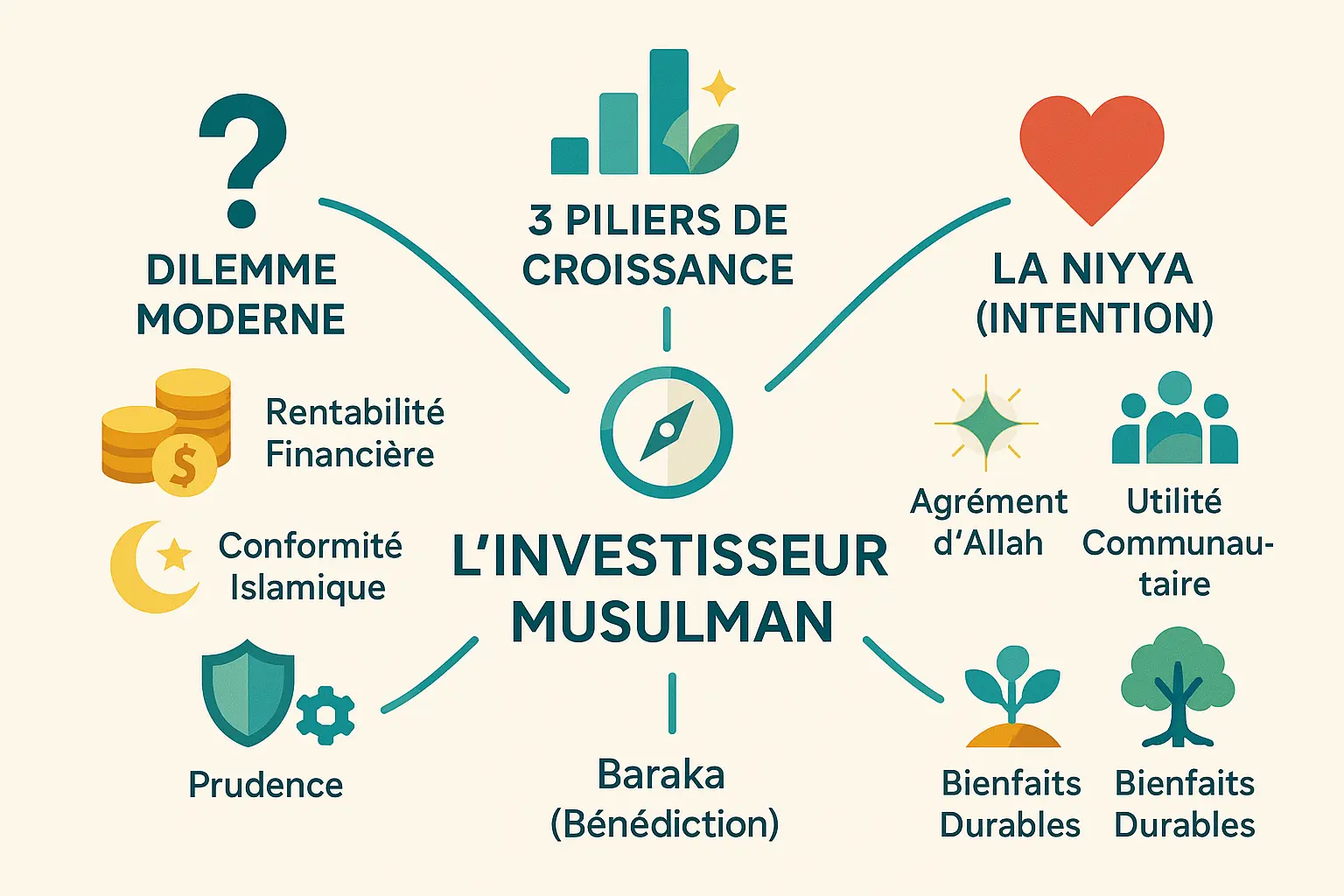

L’éthique de l’investisseur musulman se heurte à un dilemme moderne : comment concilier rentabilité et conformité islamique dans un paysage financier complexe, où la tentation du profit immédiat peut éloigner des valeurs spirituelles ? Cet article explore les piliers d’un investissement responsable — prudence, structure juridique solide et intention sincère (Niyya) — pour aligner ses choix financiers avec les enseignements de la Charia. Découvrez comment des mécanismes concrets, comme la création de holdings ou les clauses de partage progressif des bénéfices, transforment les actifs en leviers de stabilité et de Baraka, évitant les pièges de la spéculation et de la dépendance excessive.

Sommaire

Introduction : investir avec sagesse et foi dans le monde moderne

Le monde de l’investissement bouge à vitesse grand V. Entre levées de fonds, business numériques et projets immobiliers, les opportunités affluent. Mais pour un musulman engagé, une question cruciale se pose : comment faire fructifier son capital sans compromettre ses valeurs ?

Ce guide vous propose une boussole spirituelle et financière. Nous explorerons trois piliers : la prudence comme expression de votre foi, les structures juridiques comme garde-fous, et la Baraka comme récompense divine pour des affaires menées avec intégrité. Ces concepts forment une grille de lecture claire pour investir en cohérence avec vos convictions.

En islam, l’intention (Niyya) est tout aussi importante que l’action. Vos investissements doivent être rentables et conformes aux enseignements du Coran. C’est cette intention pure qui ouvre la voie à la Baraka, cette bénédiction divine qui transforme vos efforts en bienfaits spirituels et sociaux.

Découvrez comment structurer vos investissements pour protéger votre capital et votre âme, éviter les pièges des marchés financiers, et aligner vos décisions avec la sagesse ancestrale pour cultiver une croissance durable. Car en islam, la réussite se mesure en impact, pas seulement en chiffres.

Les fondements de l’éthique de l’investisseur musulman : les principes incontournables

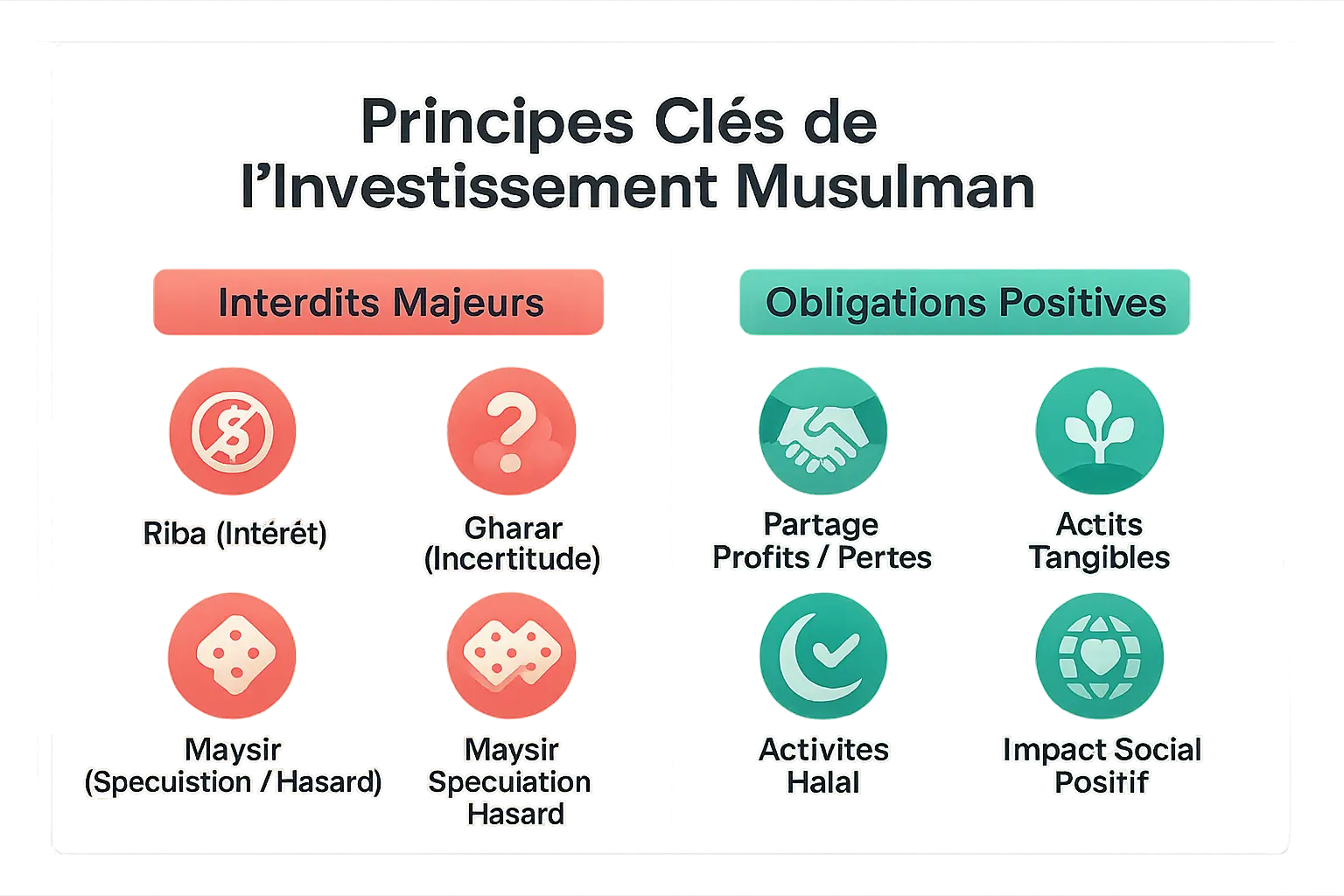

Les interdits majeurs comme garde-fous

La finance islamique encadre la recherche de profit pour garantir l’équité, en veillant à ce que l’argent ne devienne pas un outil d’injustice. Trois principes clés protègent individus et société :

L’Riba interdit tout gain fixe sans risque. Contrairement aux prêts classiques, la rémunération dépend des résultats réels du projet. Cette règle s’appuie sur le Coran (2:278-279), qui dénonce l’usure, et des Hadiths où le Prophète qualifie « un dirham de Riba » d’acte plus grave que l’adultère. En pratique, cela exclut les produits comme les comptes bancaires traditionnels qui génèrent des intérêts automatiques.

Le Gharar exclut les contrats ambigus. Une transaction doit être claire et sans tromperie, garantissant transparence. Par exemple, vendre un poisson encore dans la mer ou des récoltes non mûres est interdit, car cela crée des risques imprévisibles. Cette règle protège les parties d’accords incertains et limite les conflits.

Le Maysir condamne la spéculation aléatoire. La spéculation en Islam est assimilée à un jeu sans création de valeur, creusant les inégalités. Sont prohibés les produits comme les options financières ou les cryptomonnaies spéculatives, qui reposent sur des fluctuations imprévisibles plutôt que sur une économie réelle.

Les obligations positives pour un investissement éthique

Au-delà des interdits, l’investissement halal repose sur quatre piliers qui transforment l’argent en levier de développement responsable :

- Partage des profits et pertes (PLS) : Entrepreneur et investisseur partagent risques et bénéfices, renforçant la confiance. Des mécanismes comme la Musharakah (parceria) ou la Moudaraba (capital-investisseur) assurent une équité dans l’engagement financier.

- Adossé à des actifs réels : Comme le souligne le ministère de l’Économie, chaque transaction doit reposer sur un bien tangible (immobilier, machine, marchandise). Cette exigence élimine les bulles spéculatives et ancre l’économie dans le concret.

- Financement d’activités licites : L’argent ne doit pas circuler vers des secteurs Haram (alcool, jeux d’argent). Les investisseurs musulmans appliquent des critères stricts : un entreprise dont plus de 5% des revenus provient d’activités non conformes est exclue.

- Responsabilité sociale : Création d’emplois, protection environnementale et soutien aux communautés guident les décisions. Des institutions comme Baraka Halal Finance cofinancent des projets sociaux, comme des puits d’eau potable ou des coopératives agricoles, illustrant la vision éthique de Namlora.

L’éthique de l’investisseur musulman vise à allier rentabilité et conformité spirituelle, en privilégiant l’équité, la transparence et l’impact positif sur la société.

La prudence en action : comment structurer ses investissements pour attirer la Baraka

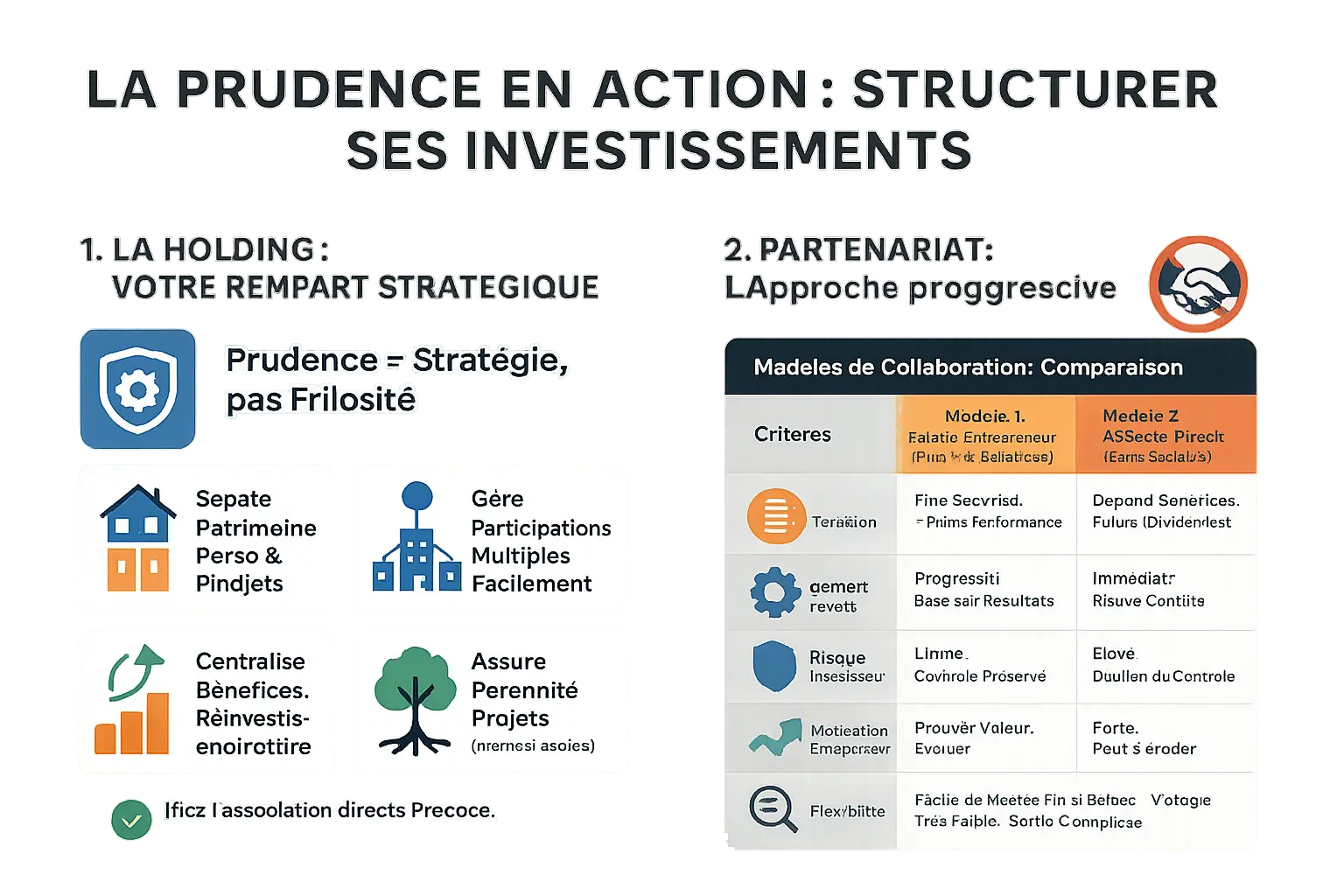

La structure juridique, premier rempart de l’investisseur

Investir selon la Charia exige une vision stratégique. La holding protège le patrimoine personnel des risques tout en respectant l’interdiction du Riba et du Gharar. En centralisant la gestion des participations, elle garantit la pérennité des projets, même en cas de désaccord entre associés. Pour un investisseur musulman, c’est un outil essentiel pour réinvestir dans des activités éthiques comme les coopératives agricoles ou les projets écologiques.

Ses avantages fiscaux renforcent la sécurité : quasi-exonération des dividendes via le régime mère-fille, mutualisation des résultats entre filiales. Un mécanisme qui incite au réinvestissement éthique, aligné avec l’objectif de Baraka – cette bénédiction divine liée aux actes justes. Concrètement, cette structure permet de séparer clairement les bénéfices halal des activités licites, facilitant ainsi la conformité avec les principes islamiques.

Associer avec sagesse : une approche progressive du partenariat

Privilégier un modèle intermédiaire – salaire fixe + pourcentage sur bénéfices – avant d’octroyer des parts sociales permet de tester la fiabilité d’un partenaire. Cette prudence prévient les conflits futurs et protège le projet. Elle reflète l’approche islamique qui valorise la patience et la vérification avant l’engagement définitif.

| Critères | Modèle 1 – Salarié-Entrepreneur (Fixe + % sur bénéfices) | Modèle 2 – Associé direct (Parts sociales) |

|---|---|---|

| Rémunération | Rétribution stable + prime de performance | Dépend entièrement des bénéfices futurs |

| Alignement des intérêts | Progressif, basé sur les résultats | Immédiat mais risque de désaccord |

| Risque pour l’investisseur | Contrôle préservé | Dilution du pouvoir de décision |

| Motivation de l’entrepreneur | Prouver sa valeur pour évoluer | Fort mais instable en difficulté |

| Flexibilité | Adaptation facile si objectifs non atteints | Sortie coûteuse |

Ce modèle reflète la sagesse islamique. Comme le rappelle Namlora, plateforme d’investissement halal, la transparence et la vision durable sont essentielles pour mériter la Baraka divine. En associant modération et anticipation, l’investisseur musulman construit non seulement un patrimoine solide, mais aussi un héritage spirituel bénéfique à sa communauté.

Les pièges à éviter pour un investissement serein et conforme

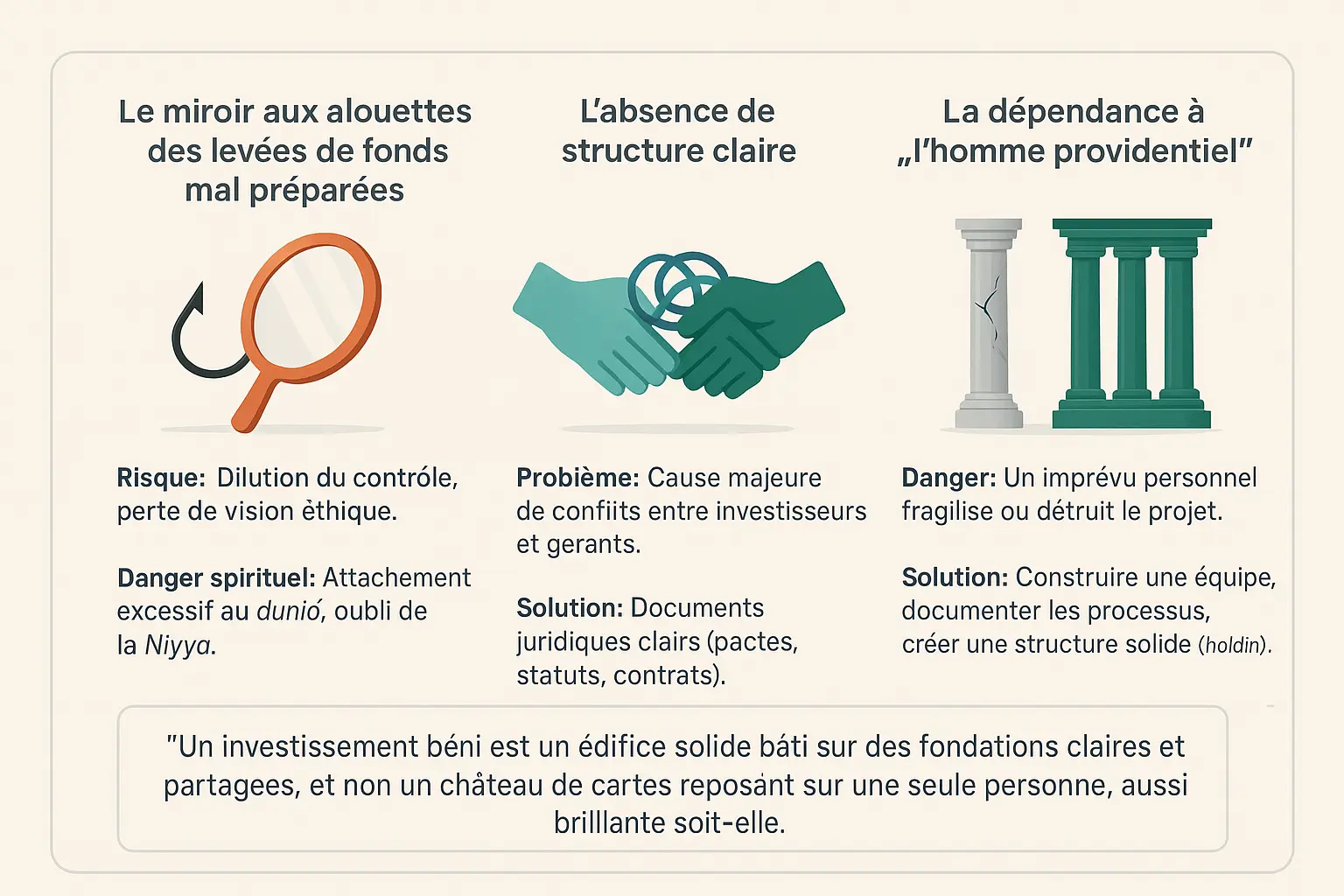

Le miroir aux alouettes des levées de fonds mal préparées

Les levées de fonds, bien que parfois nécessaires, cachent des risques majeurs. Sans encadrement rigoureux, elles diluent le contrôle de l’investisseur initial. Ce phénomène expose la vision éthique du projet à des entrants motivés par le profit pur, éloignant l’initiative des principes islamiques.

Sur le plan spirituel, ces levées de fonds peuvent engendrer un attachement excessif au dunia. La recherche effrénée de financement éclipsant la Niyya initiale (intention sincère) remet en cause la bénédiction divine (Baraka) dans les affaires. Une alternative existe : des plateformes comme Lina proposent des solutions éthiques, avec validation par un Conseil Shariah indépendant.

L’absence de structure claire : la voie royale vers les conflits

Un investissement sans cadre juridique solide ressemble à un bateau sans gouvernail. Les pactes d’associés, les statuts clairs et les contrats de prestation ne sont pas des formalités superflues. Ils évitent les conflits entre investisseurs et gérants, si fréquents dans les projets mal structurés.

La Banque Islamique de Développement illustre cette nécessité. En intégrant des principes de prévention des conflits (Do No Harm), elle montre comment la clarté des règles protège aussi bien les capitaux que les relations humaines. Sans structure, la confiance ne suffit pas à garantir la pérennité.

Le risque de la dépendance à « l’homme providentiel »

Un projet reposant sur une seule personne, aussi compétente soit-elle, est fragile. La maladie, un changement de vie ou un imprévu personnel peuvent mettre fin à l’activité. La solution réside dans la construction d’équipes solides, documentant les processus et utilisant des structures comme les holdings pour assurer la continuité.

Un investissement béni est un édifice solide bâti sur des fondations claires et partagées, et non un château de cartes reposant sur une seule personne, aussi brillante soit-elle.

L’assurance homme clé, utilisée dans les entreprises tech, illustre ce principe. Elle compense la perte d’un collaborateur essentiel, préserve la stabilité et reflète l’esprit de solidarité propre à l’investissement islamique.

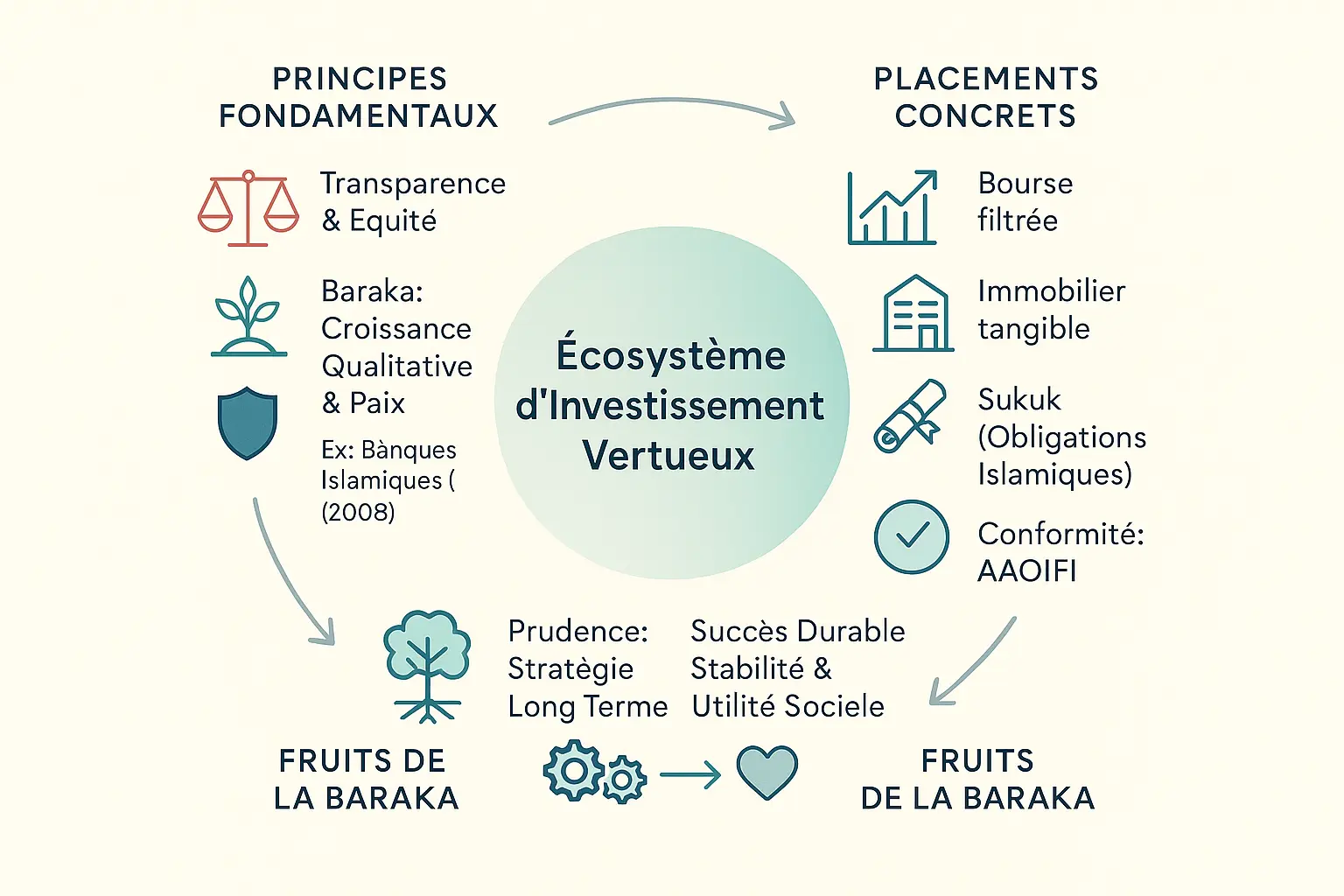

Bâtir un écosystème d’investissement vertueux : de la prudence à la Baraka

La transparence et l’équité : les graines de la Baraka

La Baraka incarne une bénédiction divine qui transcende la richesse matérielle. Elle se manifeste par la stabilité financière, la paix intérieure et un impact social positif. Cette bénédiction s’attire par des pratiques éthiques. La transparence totale dans la gestion et la répartition des profits est essentielle. L’équité guide les transactions, comme le montre la résilience des banques islamiques durant la crise de 2008. Leur modèle, basé sur des actifs tangibles et le partage des profits/pertes, les a protégées des produits toxiques. Leur faible levier financier et leur refus de la spéculation ont évité les effondrements observés dans le système bancaire classique.

Des placements concrets pour un impact réel

L’investissement en bourse s’adapte aux filtres éthiques, excluant alcool, jeux et favorisant les entreprises saines. Pour bien débuter, maîtrisez les bases de l’investissement islamique. Par exemple, des outils comme les ETF halal certifiés par des comités de Shari’ah permettent d’éviter les secteurs prohibés tout en diversifiant les risques.

L’immobilier, actif tangible, exige une conformité claire. Les loyers et financements doivent respecter des principes justes, évitant les taux d’intérêt. Pour approfondir, consultez les avis des savants sur l’immobilier. Un exemple concret : un fonds d’investissement immobilier halal peut financer des logements sociaux, générant des revenus locatifs sans recourir à l’usure.

Les Sukuk, obligations islamiques adossées à des actifs réels, évitent la spéculation. Contrairement aux obligations classiques, ils représentent une part de propriété dans un projet, avec des revenus liés à sa performance. Par exemple, un Sukuk al-Ijara peut financer un parc solaire, les investisseurs percevant des revenus via la location des panneaux solaires.

Pour garantir la conformité, l’AAOIFI harmonise les normes Shari’ah. Comprendre les différences avec le Majmaʿ al-Fiqh renforce la rigueur. L’AAOIFI fixe des critères précis pour juger la conformité des Sukuk ou des produits financiers islamiques, évitant les dérives.

Conclusion : la prudence, une stratégie pour une réussite durable

L’éthique de l’investisseur musulman transforme la prudence en force. Elle protège le capital et intègre une vision spirituelle. La réussite se mesure en stabilité, utilité sociale et conformité. La Baraka s’ancre ainsi durablement, reliant richesse et responsabilité. Aligner ses choix sur la Charia construit un héritage vertueux. Un investissement éthique nourrit la confiance, renforce les communautés et cultive une réussite alignée avec les valeurs islamiques.

C’est par cette cohérence que l’épargne devient un levier de transformation sociale.

Investir avec prudence, structurer ses projets et rechercher la Baraka permettent à l’investisseur musulman de concilier rentabilité et éthique islamique. Cette démarche, fondée sur la transparence et l’équité, transforme les finances en levier de développement durable, où succès matériel et impact social s’harmonisent pour honorer la Niyya et cultiver un héritage bénéfique.

FAQ

Quelle est la vision de l’Islam sur l’investissement ?

L’Islam n’interdit pas l’investissement, mais il l’encadre pour garantir une croissance spirituelle et matérielle. La recherche du profit est permise à condition qu’elle respecte des principes éthiques : interdiction de l’intérêt (Riba), partage des risques (PLS) et investissement dans des activités licites (Halal). Comme un cultivateur qui plante sa semence avec soin, l’investisseur musulman doit semer son capital en respectant ces règles, pour récolter une Baraka durable, à la fois économique et spirituelle.

Par exemple, la création d’une holding permet de structurer les investissements, protégeant les parties prenantes tout en alignant la vision à long terme. C’est cette prudence qui transforme un simple projet en héritage bénit.

Qu’est-ce qu’un investisseur conforme à la finance islamique ?

Un investisseur halal est avant tout un penseur de long terme, guidé par une intention sincère (Niyya) et un souci de justice. Il évite les pièges comme l’intérêt usuraire ou la spéculation excessive, préférant des actifs tangibles (immobilier, entreprises vertueuses) et des partenariats équitables. Sa démarche ressemble à la construction d’un édifice : chaque décision est une pierre posée avec soin, pour assurer solidité et stabilité.

Par exemple, il privilégie des modèles progressifs (salaire fixe + part des bénéfices) avant de confier des parts sociales, testant ainsi la fiabilité de ses associés. C’est une approche qui allie confiance et pragmatisme, comme le rappelle le proverbe : « La prudence est un trésor précieux. »

Quels sont les principes clés de la finance islamique ?

inq piliers forment la colonne vertébrale de la finance islamique :

L’interdiction du Riba : pas d’intérêt garanti, mais un partage des bénéfices et des pertes entre les parties.

L’actif tangible : chaque investissement doit être lié à un bien réel, comme un bien immobilier ou une entreprise productive.

Éviter l’excès d’incertitude (Gharar) : les contrats doivent être clairs, sans clauses floues ou trompeuses.

Refuser le Maysir : pas de spéculation ou de gains faciles, mais des placements basés sur l’analyse et l’effort.

Financer le licite : exclusion des secteurs Haram comme l’alcool ou le jeu.

Ces principes guident l’investisseur comme une boussole, l’aidant à naviguer vers une prospérité durable et éthique.

Investir via Fair Invest est-il conforme à l’éthique islamique ?

Pour qu’un fonds comme Fair Invest soit halal, il doit respecter trois critères majeurs : une supervision par un comité religieux (Sharia Board), une transparence sur les secteurs investis (exclusion des activités Haram), et un modèle économique sans intérêt. Imaginez un jardin où chaque plante est soigneusement sélectionnée pour sa qualité : de même, un fonds islamique doit filtrer ses investissements pour cultiver une croissance bénie.

Un tel fonds pourrait financer des projets éco-responsables ou des PME locales, en s’assurant que chaque dirham investi nourrit non seulement le portefeuille, mais aussi la société. La prudence ici n’est pas une entrave, mais la garantie d’un rendement spirituel et financier.

Quels types d’investissements sont interdits en Islam ?

L’investissement Haram inclut tout ce qui transgresse les enseignements du Coran et de la Sounna. Cela concerne les secteurs comme la production d’alcool, le commerce de la viande de porc, les jeux de hasard, les armes non éthiques, ou encore les banques traditionnelles basées sur l’intérêt. Une analogie simple : comme un fruit véreux peut gâter une corbeille entière, un investissement non conforme menace l’intégrité de votre patrimoine.

Évitez aussi les placements spéculatifs (ex. options binaires) ou les contrats pleins d’incertitude (Gharar), car ils ressemblent à un pari plus qu’à un partenariat. Enfin, les dettes toxiques à taux exponentiels sont à fuir comme un navire en perdition.

Quels sont les piliers d’une finance islamique solide ?

La finance islamique repose sur des fondations inébranlables :

Équité : Les profits et les pertes se partagent entre investisseurs et gestionnaires, comme deux agriculteurs qui récoltent ensemble les fruits d’un champ.

Transparence : Chaque contrat est une vitrine où les clauses sont visibles, éliminant les zones d’ombre du Gharar.

Impact social : L’investissement doit nourrir la communauté, en créant des emplois ou en soutenant des innovations vertueuses.

Adhésion aux principes de la Charia : Un comité de savants veille à la conformité, comme un architecte qui vérifie que chaque poutre porte le poids requis.

Durabilité : La Baraka naît de la patience, non de la précipitation. Un projet bien structuré (via une holding, par exemple) assure sa pérennité face aux tempêtes.

Investir en bourse est-il permis en Islam ?

Oui, mais avec discernement. La bourse devient haram si elle nourrit la spéculation (Maysir) ou finance des secteurs interdits (alcool, jeux en ligne). À l’inverse, elle est halal lorsqu’elle soutient des entreprises vertueuses, comme un verger qui ne cultive que des fruits sains. Par exemple, un portefeuille boursier conforme privilégie les entreprises dont les revenus proviennent à 100% d’activités licites et dont l’endettement reste modéré.

Un outil pratique : les filtres Sharia, qui éliminent les entreprises non conformes. C’est comme passer un tamis fin pour ne garder que le grain de blé, éliminant l’ivraie des investissements toxiques.

Comment investir dans l’immobilier tout en respectant les règles islamiques ?

L’immobilier est un pilier de la finance halal, car il repose sur un actif tangible. Pour rester conforme, évitez les prêts à intérêt et préférez des modèles comme l’Ijara (location-vente) ou le partenariat (Moudaraba). Imaginez un partenariat où vous achetez un bien avec un associé, et vous partagez les loyers et la valeur de revente selon vos apports initaux.

Autre astuce : utilisez des structures comme la Wakala, où un gestionnaire expert gère vos biens en échange d’une rémunération proportionnelle aux profits générés. C’est un peu comme confier vos oliviers à un arboriculteur expérimenté, en échange d’une part de l’huile produite.

Pourquoi le trading peut-il être considéré comme licite ?

Le trading n’est pas interdit s’il respecte les règles islamiques : il doit porter sur des biens licites, éviter la spéculation excessive (Maysir) et reposer sur une analyse solide. Le commerce de marchandises (comme l’or ou les matières premières) ou l’achat d’actions d’entreprises vertueuses sont des exemples de trading halal. C’est un peu comme le travail d’un artisan qui transforme la matière brute en un objet utile, contrairement au joueur qui mise tout sur un lancé de dés.

Cependant, le trading à très court terme (day trading) ou les contrats à terme (futures) sont à éviter s’ils reposent sur la spéculation. La prudence ici est une vertu : mieux vaut cultiver un arbre fruitier que de chercher des trésors dans un champ de mines.