<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : Investir dans l’immobilier sans riba est possible, mais le « riba caché » exige vigilance. Pratiques comme le Tawarruq ou l’exposition au système bancaire créent des risques. Comprendre les contrats islamiques (Murabaha, Ijara) et poser les bonnes questions reste essentiel. Selon Mufti Taqi Usmani, certains Sukuk adossés à la dette ressemblent à des obligations. L’éthique islamique exige de vérifier la substance des transactions.

Financement immobilier islamiques Les banques offrent-elles vraiment un financement immobilier sans riba, ou existe-t-il des pratiques qui y ressemblent étrangement ? Derrière des contrats comme la Murabaha ou l’Ijara, certains mécanismes cachent parfois une logique de prêt déguisé, où la banque évite le partage des risques ou multiplie les frais injustifiés. Comprendre ces subtilités, c’est protéger votre investissement d’un engagement haram et cultiver une confiance éclairée dans des actifs réels, comme un bien physique ou un projet partagé. Lisez cet article pour distinguer les promesses des réalités, et investir en alignement avec vos valeurs.

Sommaire

Investir dans l’immobilier islamique sans riba : un rêve accessible ou un piège caché ?

Le rêve de devenir propriétaire est partagé par de nombreux musulmans. L’immobilier, actif tangible et sécurisant, incarne une promesse de stabilité et de croissance. Pour ceux qui cherchent à respecter les principes de la Charia, il semble être une voie éthique pour préserver leur capital.

Pourtant, une question hante les esprits : les financements immobiliers des banques islamiques sont-ils vraiment exempts de riba ? Derrière les contrats de type Murabaha ou Ijara, certaines pratiques ressemblent étrangement aux crédits classiques. Cette ressemblance suscite des doutes légitimes sur la présence possible d’un riba caché.

Cet article vous guide en toute transparence. Nous décortiquerons les mécanismes autorisés par la finance islamique, identifierons les risques de dérives, et expliquerons pourquoi les interprétations varient selon les pays. Grâce à des exemples concrets et aux enseignements du Dr. Mohammed Talal Lahlou, vous comprendrez comment éviter les écueils et investir en cohérence avec vos valeurs. L’objectif ? Vous donner les clés pour un choix éclairé, sans jugement ni complexité inutile.

Le riba, un interdit fondamental au cœur de la finance islamique

Qu’est-ce que le riba et pourquoi est-il interdit ?

Le riba, mot arabe signifiant « augmentation », désigne tout gain injustifié sur l’argent sans création de valeur. Deux formes principales existent :

- Riba al-Nasi’ah : Intérêt lié à la durée d’un prêt. Emprunter 100 euros pour rembourser 110 un an plus tard, simplement à cause du temps, est interdit.

- Riba al-Fadl : Échange inégal de biens identiques (ex : 1kg de blé contre 1,2kg). Interdit pour six biens spécifiques (or, argent, céréales…), car il viole l’équité. Selon un Hadith, ces échanges doivent être égaux et immédiats.

L’interdiction du riba est claire dans le Coran (sourates Al-Baqarah 2:275-279 et Aal Imran 3:130). Ces versets dénoncent ses effets pervers : concentration des richesses et endettement abusif. L’imam Nawawi le classe parmi les « grands péchés », soulignant son impact sur les inégalités sociales.

Les piliers alternatifs : partage des risques et actifs tangibles

La finance islamique propose un modèle éthique basé sur deux piliers :

Actifs concrets : Toute transaction doit reposer sur un bien réel. Exemple : dans un contrat de murabaha, la banque achète physiquement un bien avant de le revendre. Ce principe élimine la spéculation et les contrats vides.

Partage des profits/pertes (PPP) : Investisseur et emprunteur forment un partenariat. Exemple : en moudaraba, la banque finance un projet et partage les bénéfices ou les pertes. Ce mécanisme renforce la confiance et la prudence, évitant les abus des systèmes à taux fixes.

Ces principes visent à remplacer l’usure par un modèle où l’argent sert l’économie réelle, en alignant éthique et responsabilité partagée.

Murabaha, Ijara : comment la finance islamique finance-t-elle l’immobilier ?

La Murabaha : une vente avec une marge transparente

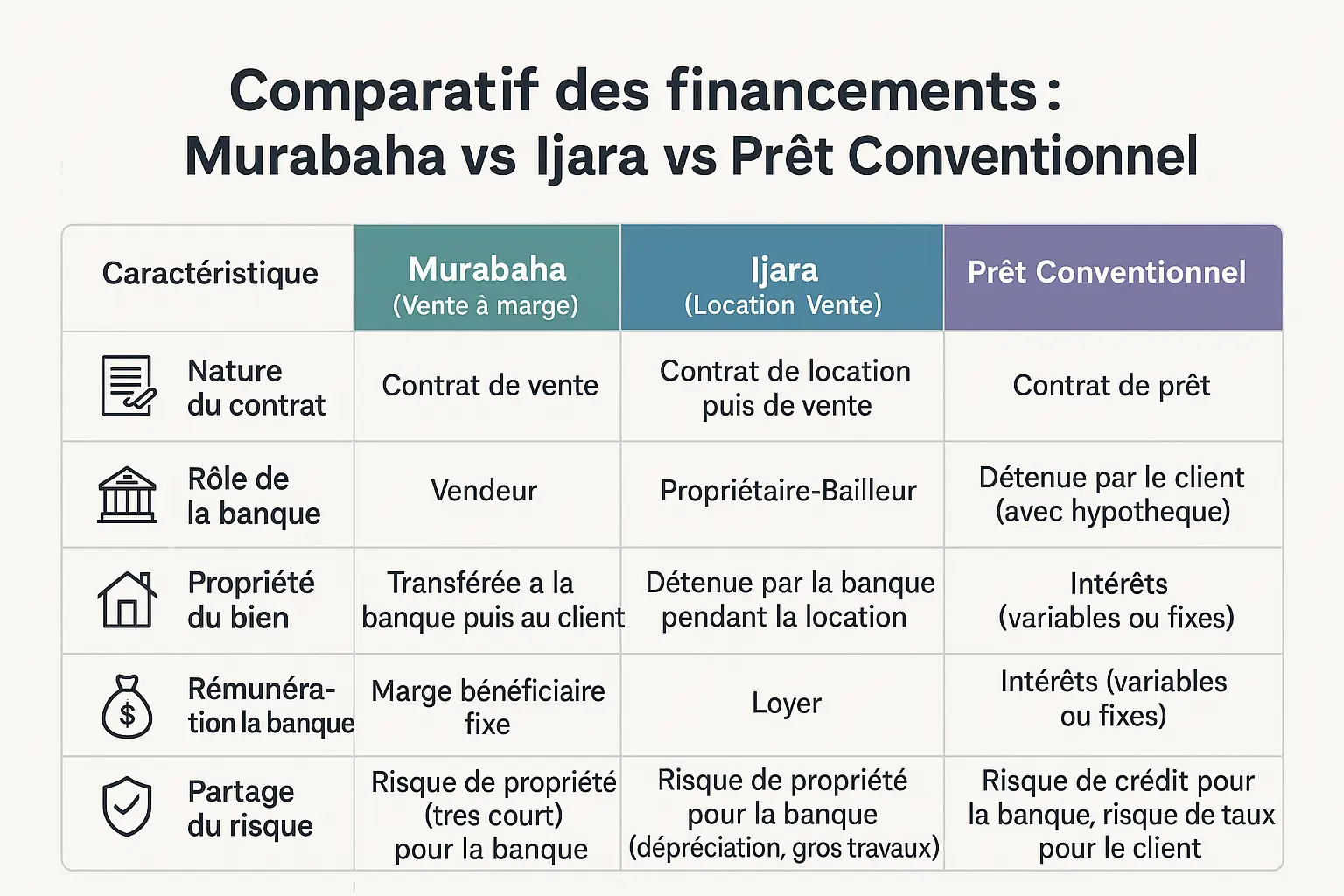

Le financement par Murabaha repose sur un contrat commercial où la banque achète le bien immobilier pour le revendre au client avec une marge bénéficiaire fixe. Contrairement à un prêt traditionnel, la banque devient propriétaire temporaire du bien avant de le céder, évitant ainsi le riba.

Le client rembourse le prix échelonné sur une période allant jusqu’à 25 ans, avec un apport personnel requis (15-30 %). Ce système respecte les principes islamiques, la banque partageant le risque de possession et étant rémunérée par une marge claire, non par des intérêts.

L’Ijara : une location qui mène à la propriété

L’Ijara suit un modèle de location-vente : la banque achète le bien et le loue au client, avec un transfert de propriété à l’issue du contrat. Pendant la durée du bail, la banque reste propriétaire et assume les risques (dépréciation, gros travaux), tandis que le client paie des loyers fixes. À la fin, il devient propriétaire.

Ce mécanisme diffère de la Murabaha par son étape intermédiaire : la propriété n’est transférée qu’après la période de location. Les deux systèmes visent à éviter le riba, mais leur structure et gestion des risques varient.

| Caractéristique | Murabaha (Vente à marge) | Ijara (Location-Vente) | Prêt Conventionnel |

|---|---|---|---|

| Nature du contrat | Contrat de vente | Contrat de location puis de vente | Contrat de prêt |

| Rôle de la banque | Vendeur | Propriétaire-Bailleur | Prêteur |

| Propriété du bien | Transférée à la banque puis au client | Détenu par la banque pendant la location | Détenu par le client (avec hypothèque) |

| Rémunération de la banque | Marge bénéficiaire fixe | Loyer | Intérêts (variables ou fixes) |

| Partage du risque | Risque de propriété (très court) pour la banque | Risque de propriété pour la banque (dépréciation, gros travaux) | Risque de crédit pour la banque, risque de taux pour le client |

Bien que différents, Murabaha et Ijara offrent des alternatives à l’usure interdite par la Charia. La première accorde un accès rapide à la propriété avec un risque court pour la banque, la seconde privilégie un partage étendu des responsabilités, renforçant la conformité éthique tout en respectant les besoins d’accession à la propriété.

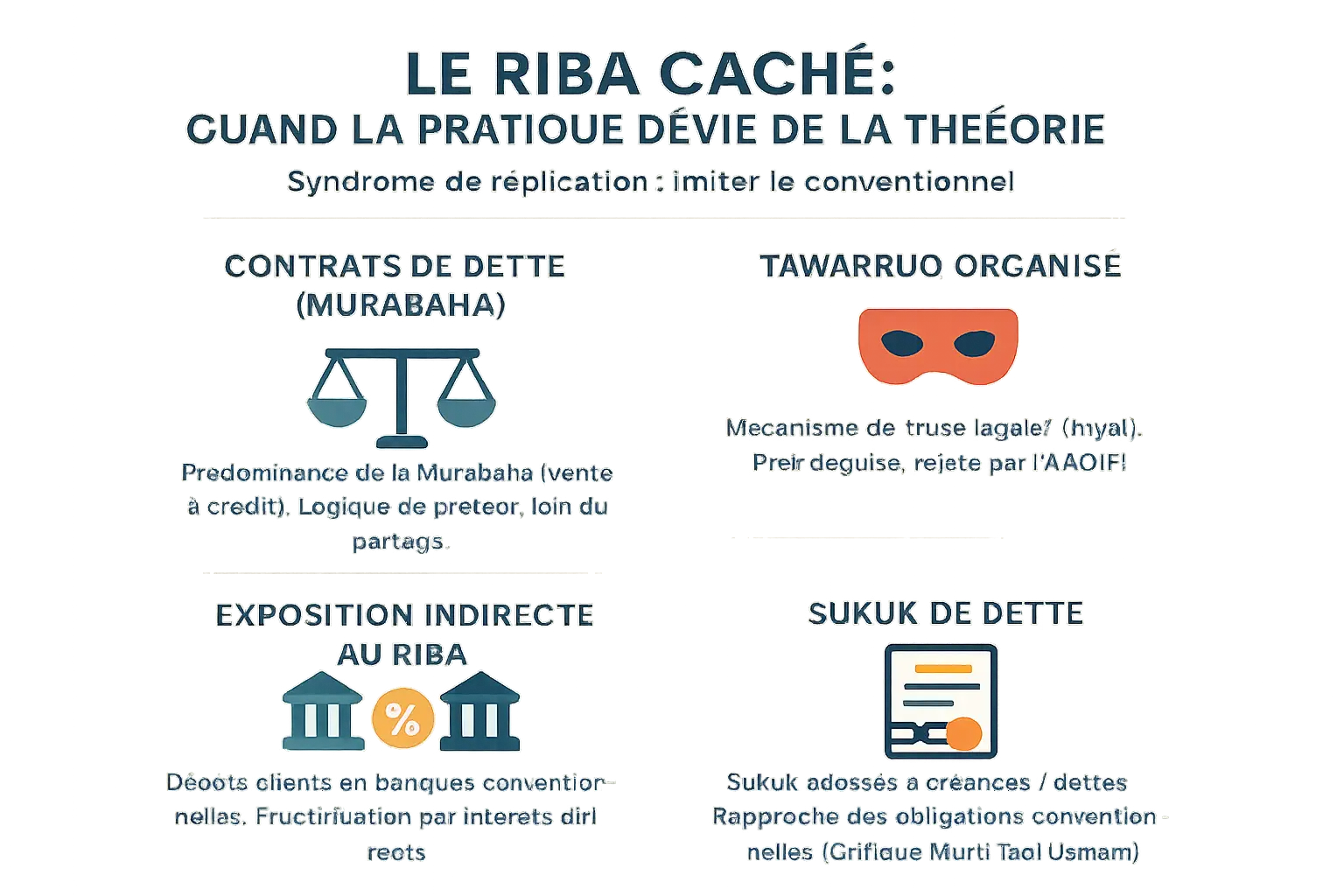

Quand la pratique s’éloigne de la théorie : les 4 visages du « riba caché »

Les banques islamiques s’appuient sur des contrats juridiquement conformes à la Charia, mais certains mécanismes pratiques peuvent en éroder l’esprit éthique. Comme le souligne le Dr. Mohammed Talal Lahlou dans sa thèse, L’ingénierie financière islamique est souvent piégée dans le « syndrome de réplication », où l’on cherche à imiter les produits conventionnels, les mêmes causes entraînant les mêmes effets

. Cela ouvre la porte à des formes de riba déguisées, entre conformité formelle et dérives économiques.

- 1. La prédominance des contrats de type dette : Bien que la Musharaka (partenariat) incarne idéalement la finance islamique, 80 % des financements reposent sur la Murabaha (vente à crédit). Ce choix réduit les risques pour les banques, les rapprochant d’un modèle de prêteur classique. En Malaisie, cette tendance s’explique par la simplicité d’exécution, mais fragilise l’idéal participatif de l’économie islamique.

- 2. Le Tawarruq organisé : Ce mécanisme transforme une vente en prêteur déguisé. Exemple : la banque achète un métal au client, qui le revend immédiatement à un tiers pour des liquidités. L’AAOIFI l’interdit, mais la pratique persiste dans le Golfe, dénoncée comme une ruse légale (hiyal) pour contourner l’interdiction du riba. Quand les marchandises ne sont pas livrées physiquement, le contrat se réduit à une simple opération de trésorerie.

- 3. L’exposition indirecte au riba : En Europe, les banques islamiques déposent parfois des fonds dans des banques conventionnelles soumises aux intérêts. Bien que les clients ne bénéficient pas directement de ces gains, cette exposition heurte l’idéal d’une économie halal. En France, la Tazkiyah (purification) compense ces profits illicites accessoires, restant une solution palliative face à un cadre réglementaire global inadapté.

- 4. La titrisation et les Sukuk de dette : Certains Sukuk, censés représenter des actifs réels, adossent en réalité des créances. Selon Mufti Taqi Usmani, 85 % des Sukuk en 2008 ne respectaient pas cette règle, les rapprochant d’obligations classiques. L’absence de lien concret avec l’actif physique transforme ces instruments en outils spéculatifs, éloignés de leur finalité éthique.

Face à ces défis, des solutions comme la Tazkiyah ou la révision des normes de l’AAOIFI tentent de réaligner théorie et réalité. Pourtant, la vigilance reste cruciale pour préserver la crédibilité de la finance islamique. Des réformes récentes en Malaisie et une approche stricte au Soudan montrent qu’une économie halal peut s’émanciper des modèles classiques en renforçant l’indépendance éthique de ses outils.

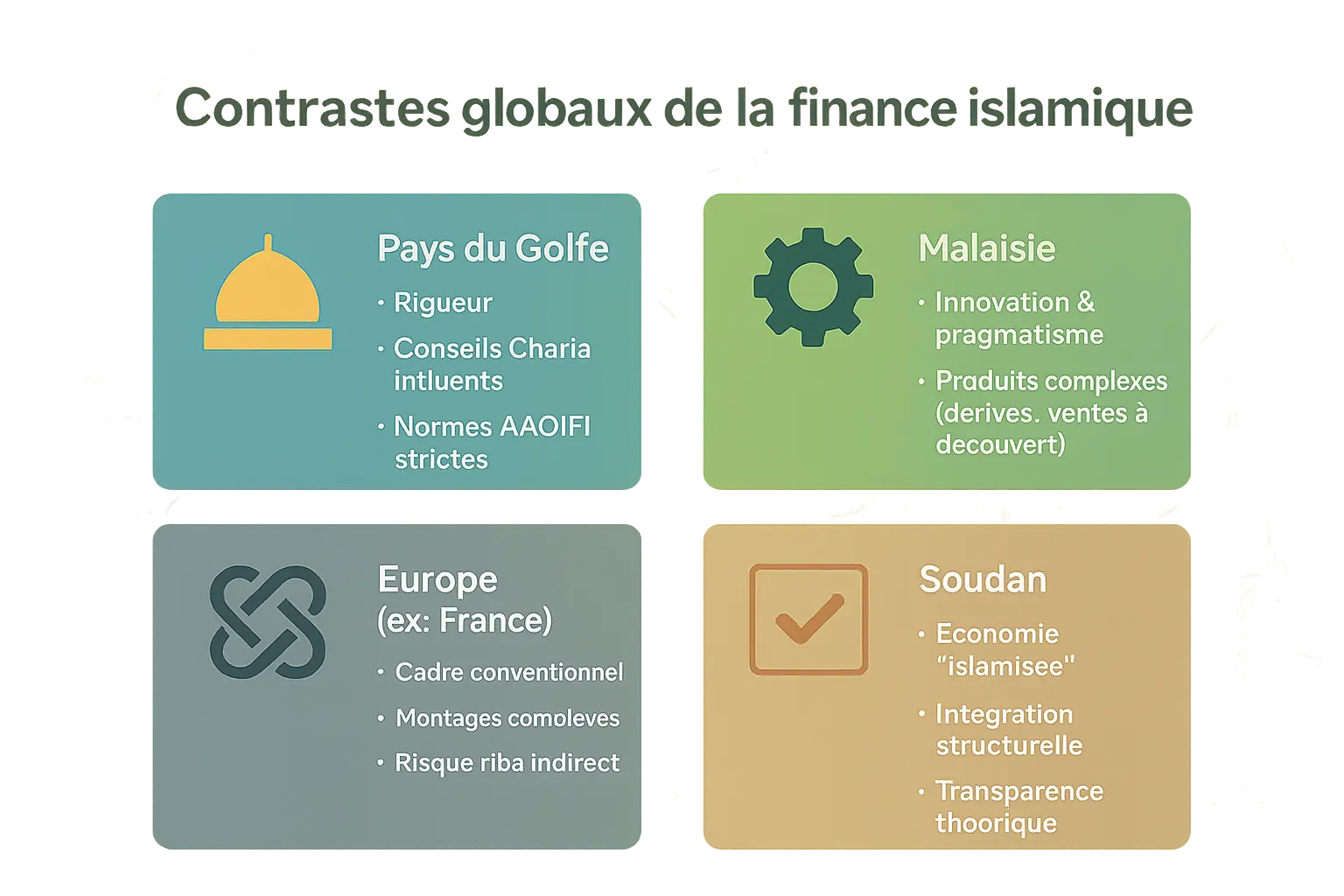

Un paysage contrasté : la finance islamique à travers le monde

La finance islamique s’applique différemment selon les régions. Des pays du Golfe à l’Europe, en passant par la Malaisie et le Soudan, les pratiques varient selon les interprétations juridiques, les cadres réglementaires et les réalités économiques locales.

- Pays du Golfe : Des standards élevés Grâce à des Sharia boards indépendants, les monarchies du Golfe appliquent rigoureusement les normes de l’AAOIFI. Les contrats respectent l’esprit de la Charia, avec des vérifications régulières.

- Malaisie : L’innovation sous contrôole Première en créativité, la Malaisie autorise des produits comme les ventes à découvert islamiques. Comme le souligne le Dr. Lahlou, cette approche risque de rapprocher certains contrats de la spéculation. L’équilibre entre attractivité et conformité reste délicat.

- Europe : Coexistence avec le système classique En France ou en Allemagne, les banques islamiques fonctionnent dans un cadre conventionnel. Des outils comme la tazkiyah purifient les revenus accessoires. La transparence est cruciale pour éviter les risques cachés, malgré un environnement réglementaire complexe.

- Soudan : Un modèle intégré mais fragile Si l’économie soudanaise n’est pas entièrement islamisée, des projets de microfinance, comme ceux de la Banque de Khartoum, montrent le potentiel des contrats mudaraba ou salam pour autonomiser les communautés. Toutefois, l’instabilité politique limite la transparence, un enjeu majeur.

Chaque région adapte la finance islamique à sa réalité. Comme le rappellent les normes de l’AAOIFI et les travaux du Dr. Lahlou, l’innovation doit toujours respecter l’esprit de partage des risques et d’éthique propre à la finance islamique.

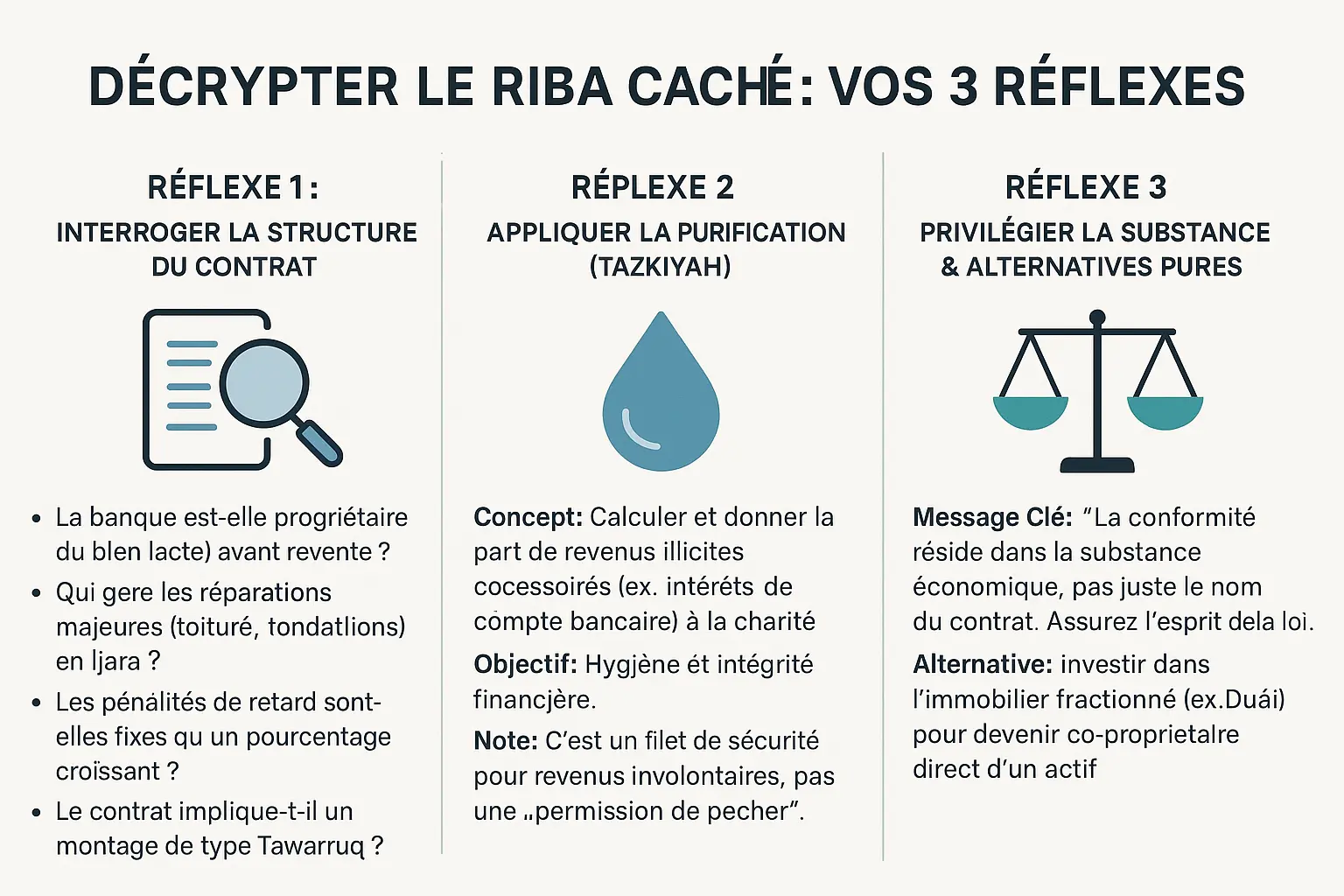

Devenez un investisseur averti : 3 réflexes pour déceler le « riba caché »

Les questions clés à poser à votre banquier

Une vérification active protège contre les risques cachés. Voici les points clés à aborder.

- Preuve de propriété : Réclamez des actes montrant que la banque a réellement détenu l’immobilier avant revente. Selon le Dr. Lahlou, cela garantit l’esprit de la Murabaha, où la banque supporte les risques. Exigez des copies d’enregistrement foncier ou des factures d’acquisition.

- Responsabilités du propriétaire : Qui prend en charge les grosses réparations ? Une institution sérieuse assume ces frais conformément aux normes AAOIFI. Un transfert complet des risques vers le client évoque un Ijara de façade. Demandez des exemples concrets de réparations couvertes par la banque.

- Pénalités de retard : Les frais doivent être fixes (ex : 10€ par relance) et non un pourcentage croissant. Ce dernier cas rappelle l’intérêt usuraire, dénoncé par le Majma’ al-Fiqhi en 2010. Vérifiez si ces pénalités sont versées à des œuvres caritatives.

- Montage Tawarruq : Ce mécanisme, où la banque achète un métal puis le revend pour verser de l’argent, est formellement interdit par les normes AAOIFI. Ce montage tombe sous le coup d’un avis religieux contraignant. Demandez si des ventes successives de marchandises interviennent.

Les institutions sérieuses répondent clairement à ces questions. Leur transparence est un critère de confiance. Pour plus de sécurité, consultez un conseiller financier certifié Sharia-compliant.

Comprendre la purification (Tazkiyah) : une solution à l’exposition indirecte

Même dans un système rigoureux, certaines frictions apparaissent. La Tazkiyah agit comme filtre éthique.

La conformité ne réside pas seulement dans le nom du contrat, mais dans la substance économique de la transaction. Votre rôle est de vous assurer que l’esprit de la loi est respecté.

Ce processus consiste à redistribuer les revenus accessoirement illicites (ex : 0,01% d’intérêt bancaire) à l’aumône. Selon le Dr. Lahlou, c’est « un mécanisme d’auto-régulation pour les externalités d’un système mixte ». Les calculs s’appuient sur des ratios déterminés par des comités de surveillance Sharia.

En France, la Tazkiyah est appliquée pour garantir l’intégrité financière. Elle s’inspire de la Zakat en rompant l’attachement excessif à la richesse. Certaines banques communiquent annuellement le montant purifié.

Pour aller plus loin, privilégiez des alternatives structurées. Par exemple, Stake propose un modèle d’immobilier fractionné où vous devenez co-propriétaire d’un actif tangible à Dubaï. Ce modèle, proche du Musharaka, élimine les dérives du « riba caché » en replaçant la confiance dans la matérialité des actifs.

Bâtir sur des fondations saines : vers un investissement immobilier juste et transparent

Synthèse : entre un idéal théorique et une pratique à surveiller

La finance islamique repose sur un socle clair : l’interdiction du riba, la tangibilité des actifs et le partage des risques. En théorie, les contrats comme la Murabaha ou l’Ijara éloignent les pratiques spéculatives. Mais la réalité du marché révèle des défis.

Certains mécanismes, comme le Tawarruq organisé ou les Sukuk mal structurés, risquent de dissimuler des logiques proches de l’intérêt. Même la Tazkiyah, bien que vertueuse, ne doit pas devenir un simple palliatif à des pratiques douteuses. La vigilance reste essentielle.

Votre pouvoir en tant qu’investisseur

Vous avez le pouvoir de redéfinir les normes. En exigeant la transparence sur la substance économique des contrats, en questionnant les pratiques qui imitent la finance conventionnelle, et en privilégiant les acteurs engagés, vous devenez un acteur de changement.

Cette démarche participe à une vision plus large : celle d’un investissement aligné sur des valeurs. Comme l’illustre Namlora, il s’agit de construire un écosystème où la croissance économique ne se fait pas au détriment de l’éthique, de la justice ou de la foi. Chaque choix compte.

Investir dans l’immobilier sans riba est possible, mais exige une vigilance éclairée. Si les fondations de la finance islamique sont solides, le risque de riba caché persiste dans certaines pratiques. En posant les bonnes questions et en privilégiant la transparence, vous devenez acteur d’un écosystème d’investissement éthique, aligné avec vos valeurs et votre avenir.

FAQ

Quelle banque sans riba ?

Les banques islamiques, lorsqu’elles respectent leurs principes, évitent le riba en utilisant des contrats comme la Murabaha (vente avec marge) ou l’Ijara (location-vente). Cependant, certaines pratiques, comme le « rollover » (renouvellement de contrat), peuvent ressembler à des prêts classiques. En France, les banques islamiques doivent parfois intégrer le système bancaire traditionnel, ce qui expose les clients au « riba caché ». Pour éviter cela, privilégiez les institutions qui appliquent la tazkiyah (purification des revenus illicites accessoires) et vérifiez leur conformité via des comités Shariah reconnus.

Comment font les musulmans pour acheter une maison ?

Les musulmans peuvent acheter un bien via des mécanismes halal comme la Murabaha ou l’Ijara. Avec la Murabaha, la banque achète le bien, puis le revend avec une marge fixe, remboursée en mensualités. Avec l’Ijara, la banque loue le bien avant de le transférer au client. Ces systèmes excluent les intérêts, mais exigent que la banque prenne temporairement possession du bien (risque de propriété). En Europe, vérifiez que les contrats respectent ces principes et ne dissimulent pas des pratiques proches du riba, comme des pénalités calculées sur le temps.

Quel est le taux d’intérêt d’une banque islamique ?

Les banques islamiques n’appliquent pas de taux d’intérêt, car le riba est interdit. Leur rémunération provient d’une marge bénéficiaire (Murabaha) ou de loyers (Ijara), définis dès le départ. Par exemple, si un bien coûte 200 000 €, la banque peut le revendre 240 000 €, à rembourser en 15 ans. Ce montant est fixe, sans aléa, contrairement aux prêts classiques. Cependant, certaines structures ressemblent à des crédits à taux fixe, ce qui soulève des débats sur leur conformité à l’esprit de la Shari’ah.

Pourquoi les musulmans ne peuvent-ils pas emprunter à la banque ?

En Islam, le riba (intérêt) est strictement interdit, car l’argent ne doit pas générer de richesse « sans effort ». Cela inclut les prêts classiques, où l’emprunteur paie plus que le capital initial. La finance islamique propose des alternatives comme les contrats de partage de risque (Musharaka) ou les transactions réelles (Murabaha). Ces modèles lient le financement à un actif tangible (immobilier, marchandise) et éliminent l’idée d’un « gain garanti ». Cependant, des pratiques comme le Tawarruq organisé, où des ventes successives créent un effet de prêt, restent controversées et proscrites par l’AAOIFI.

Quelle est la meilleure banque pour les musulmans en France ?

En France, les options sont limitées, car les banques islamiques doivent s’intégrer à un système majoritairement conventionnel. Les établissements comme la Banque Al Barid (via des partenariats) ou des guichets spécialisés de grands groupes (ex: Crédit Agricole) proposent des produits halal. Pour éviter le « riba caché », vérifiez que la banque applique la tazkiyah (don d’une part des revenus illicites accessoires) et utilise des contrats réels (ex: Murabaha avec transfert de propriété). Privilégiez les institutions transparentes, avec des comités Shariah indépendants et des audits réguliers.

Comment puis-je éviter la riba ?

Pour éviter le riba, privilégiez les produits islamiques structurés autour d’actifs réels (immobilier, marchandises) et de partage de risque. Lorsqu’un contrat ressemble à un prêt (ex: Murabaha reconduite), posez des questions clés : la banque a-t-elle été propriétaire du bien ? Les pénalités sont-elles fixes (pour couvrir des frais) ou calculées sur le retard ? Enfin, si vous utilisez une banque traditionnelle, allouez une part de vos revenus à la tazkiyah pour purifier les gains involontaires liés au système bancaire classique.

Quels sont les avis sur 570Easi ?

570Easi, plateforme d’investissement immobilier en France, n’est pas explicitement mentionné dans les données disponibles. Si elle propose des financements halal, vérifiez qu’elle utilise des contrats comme l’Ijara ou la Musharaka, avec un transfert de propriété réel. Évitez les modèles où les revenus sont garantis sans partage de risque, ou ceux qui ressemblent à des prêts déguisés (ex: « rente immobilière » sans responsabilité du bailleur). Consultez des experts Shariah indépendants pour valider la substance économique du produit.

Quelles sont les alternatives au crédit immobilier pour les musulmans ?

Les alternatives incluent l’épargne collective (ex: tontines entre familles), les plateformes de financement participatif (ex: investissement dans des Sukuk conformes), ou les partenariats (Musharaka) avec des bailleurs sociaux islamiques. En France, des structures comme le dispositif « Investir dans l’immobilier halal » permettent d’acquérir un bien via des parts de propriété fractionnée, évitant ainsi les contrats de dette. Ces modèles, bien que moins répandus, respectent l’esprit de la Shari’ah en liant la finance à des actifs réels et au partage des risques.

Comment puis-je devenir propriétaire sans crédit ?

Devenir propriétaire sans crédit implique de préparer un apport suffisant via l’épargne stricte ou des partenariats (ex: association avec des proches en Musharaka). D’autres solutions incluent les baux viagers (Istisna), où vous construisez un bien en versant des acomptes, ou les plateformes de propriété fractionnée, où vous achetez progressivement des parts. En Europe, certaines associations islamiques soutiennent des projets de logement social sans intérêt. Enfin, la patience et la modération dans les besoins (ex: achat d’un bien plus petit) permettent souvent d’éviter l’endettement, en alignant l’investissement avec les valeurs de justice et de simplicité.