<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

Le Riba, bien plus qu’un interdit religieux, est une anomalie financière qui perturbe l’économie, amplifie l’inflation et les inégalités. En privilégiant la rente, il concentre les richesses au détriment des ménages modestes. Une solution existe : la purification (Tasqiyah) via le seuil de 5% de l’AAOIFI permet de purifier les revenus indirectement exposés au Riba, aidant Samira à aligner ses choix financiers avec ses valeurs.

Le système financier moderne vous semble-t-il injuste, creusant les inégalités et piégeant les plus vulnérables dans un cycle de dettes ? La critique systémique de riba révèle comment l’intérêt, au cœur de notre économie, agit comme une tumeur qui pompe la richesse créée par le travail pour la concentrer entre quelques mains, tout en amplifiant crises et précarité. Découvrez dans cet article une analyse choc sur cette anomalie financière, ses mécanismes pervers de transfert de risques et ses liens avec la montée de la plutocratie, à travers le prisme de la finance islamique qui tente de réinventer un modèle éthique.

Sommaire

Le Riba : bien plus qu’un interdit, une anomalie au cœur de la finance moderne

Dans un monde où la finance semble de plus en plus déconnectée du réel, beaucoup, comme vous, cherchent à redonner du sens à leur argent. Mais comment faire quand le système lui-même semble biaisé ?

Le Riba (intérêt ou usure) est l’un des deux interdits fondamentaux de la finance islamique, avec le gharar (l’incertitude excessive). Contrairement à une idée reçue, cette interdiction n’est pas qu’une règle religieuse abstraite, mais la base d’une critique profonde du système financier actuel. Les débats académiques sur l’équation Riba-Intérêt montrent que cette notion dépasse les frontières religieuses pour questionner la logique même de notre économie.

Le Riba se définit comme tout surplus obtenu sans contrepartie réelle dans un prêt ou un échange. C’est un gain garanti sur le temps ou le prêt d’argent, sans lien avec l’économie productive. Le Coran (2:275-276) l’interdit explicitement tout en autorisant le commerce, soulignant une distinction cruciale : l’argent doit circuler avec équité, pas s’accumuler par lui-même.

Ce sujet vous touche profondément dans votre recherche de sens, que ce soit pour comprendre les valeurs de vos grands-parents ou pour investir selon vos principes. Cet article analyse le Riba comme une anomalie financière aux conséquences sociales et réglementaires dramatiques, avec des exemples concrets et des solutions concrètes. Retrouvons ensemble cette logique d’équité dans notre rapport à l’argent et au gharar.

L’intérêt : une anomalie contre-nature et source d’injustice économique

Rémunération garantie et transfert de risque

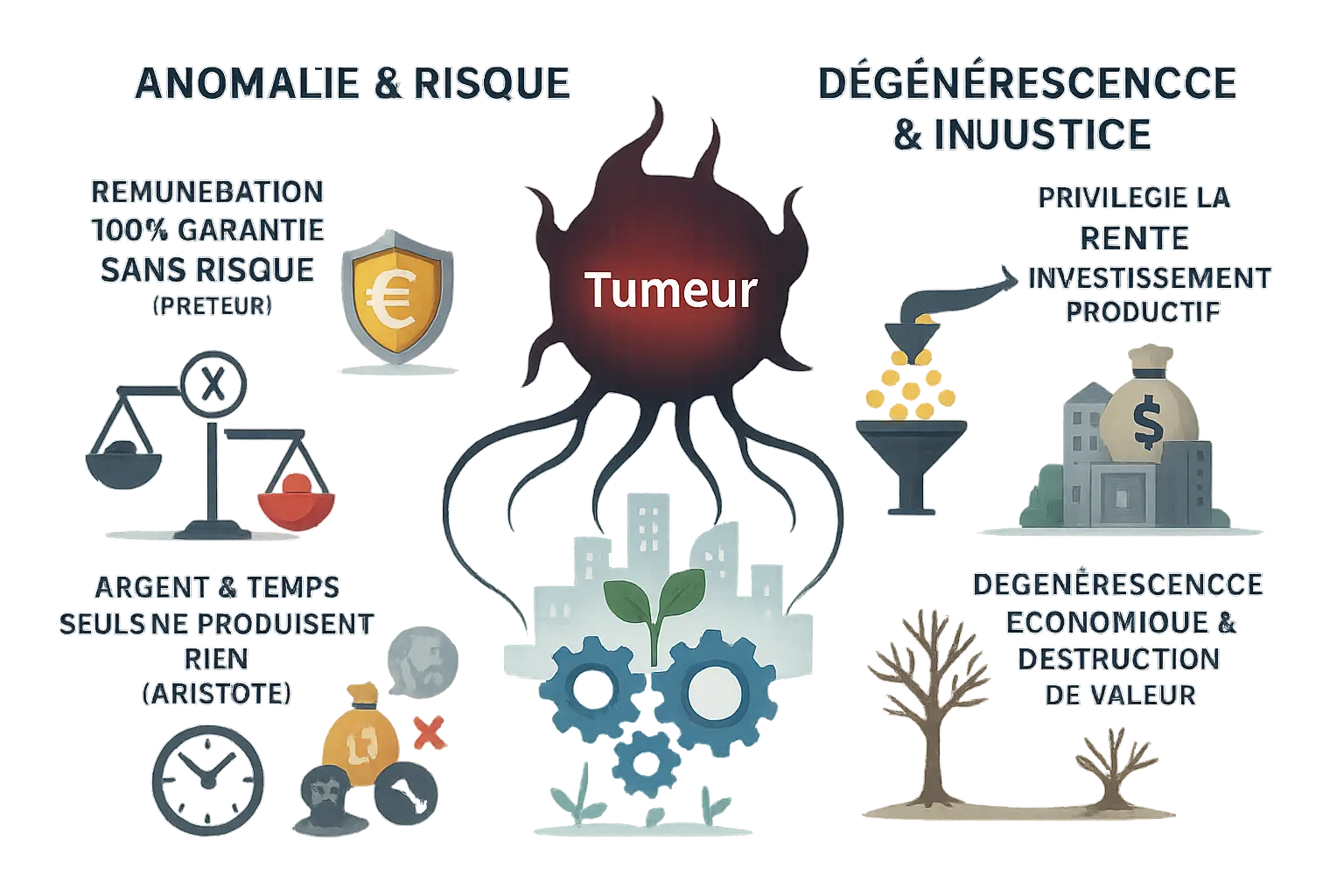

Le Riba se distingue des autres rendements financiers par sa nature anormale : il s’agit d’une rémunération garantie à 100% sans prise de risque pour le prêteur. Aristote, dans Politique, dénonçait déjà cette pratique comme « la plus contraire à la nature », critiquant le concept d’argent générant de l’argent (tókos en grec, littéralement « progéniture »).

Au lieu de partager les risques entre les parties, le système transfère unilatéralement les pertes sur l’emprunteur. Même en cas d’échec du projet financé, le prêteur récupère son capital plus intérêt, créant des déséquilibres structurels. Cette dynamique amplifie le risque systémique, car les pertes se propagent de manière exponentielle lors des crises financières.

L’argent et le temps, par eux-mêmes, ne produisent rien. Le capital est une accumulation de travail (labor), et l’intérêt ponctionne cette valeur sans y contribuer.

Dégénérescence économique : rente et destruction de valeur

En privilégiant les projets garantis par des actifs tangibles plutôt que par leur potentiel productif, le système d’intérêt alimente la rente au détriment de l’innovation. Une entreprise innovante sans garantie solide peine à obtenir des financements, alors qu’une structure classique avec des actifs immobiliers obtient facilement des crédits, même à faible rentabilité.

Cette dynamique agit comme une tumeur financière qui pompe les ressources de l’économie réelle. Selon une étude scientifique, ce phénomène est critiquée pour son rôle dans le retrait de la mobilisation des ressources productives, créant un cercle vicieux de concentration des richesses.

Les banques, en se protégeant systématiquement contre les défauts de paiement, dévient les capitaux vers des investissements peu risqués mais peu créateurs de valeur. Cette logique détruit potentiellement 25 à 40% de la richesse qu’un système basé sur le partage des risques pourrait générer selon les analyses des économistes islamiques.

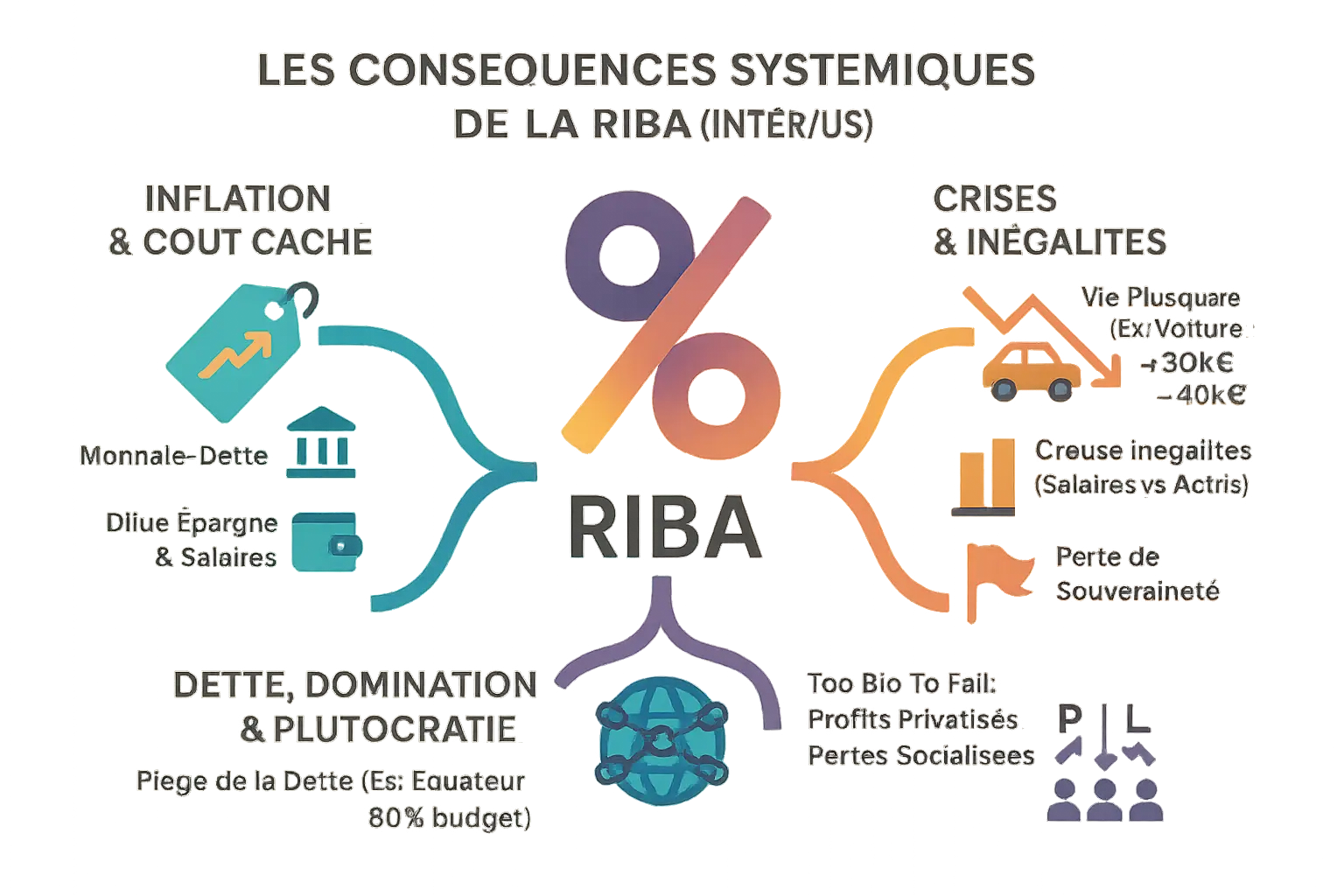

Les conséquences systémiques : inflation, dette et plutocratie

Le Riba, moteur de l’inflation et taxe cachée

Le système de monnaie-dette repose sur la création monétaire par le crédit, rendu attractif par sa rémunération via les intérêt. Les banques sont ainsi incitées à multiplier les prêts, alimentant une expansion monétaire qui dévalue la valeur de l’argent. L’inflation agit comme une taxe silencieuse, prélevant de la richesse à l’échelle de l’économie au bénéfice du secteur financier.

Amplification des crises et inégalités sociales

Le Riba fonctionne comme un dopage économique : il exacerbe la croissance en période de prospérité, mais amplifie les récessions. La crise de 2008 aux États-Unis a entraîné 1 million d’expulsions immobilières, illustrant les dégâts d’un système basé sur l’intérêt déguisé. Pour une personne précaire, un bien à 30 000€ peut coûter jusqu’à 40 000€ à crédit, creusant les écarts.

- Creuse les inégalités : L’inflation dévalue les salaires plus que les actifs, détenus principalement par les plus riches.

- Augmente le coût de la vie : Les achats à crédit (logement, voiture) deviennent prohibitifs pour les ménages modestes.

- Crée de l’instabilité : Les cycles économiques deviennent plus violents avec des boom et des krachs accrus.

Pour comprendre cet effet, le coût d’acquisition d’un bien immobilier varie selon les mécanismes de financement, avec des impacts sociaux concrets.

La dette comme piège politique et la montée de la plutocratie

La dette liée au Riba devient un outil de domination. L’histoire du Maroc au XXe siècle le démontre : l’endettement forcé envers la France a conduit au protectorat en 1912. Les prêts internationaux profitent souvent aux entreprises des pays prêteurs, laissant les États surendettés. En 2005, l’Équateur consacrait 80% de son budget au service de la dette, sacrifiant éducation et santé.

« En cas de faillite (too big to fail), le système opère une privatisation des profits vers les actionnaires et une socialisation des pertes payées par les contribuables. »

Dans les pays développés, ce modèle nourrit la plutocratie. Le lobby bancaire domine les décisions à Washington et Bruxelles, profitant de subventions et de sauvetages publics lors des crises, alors que les profits restent privés.

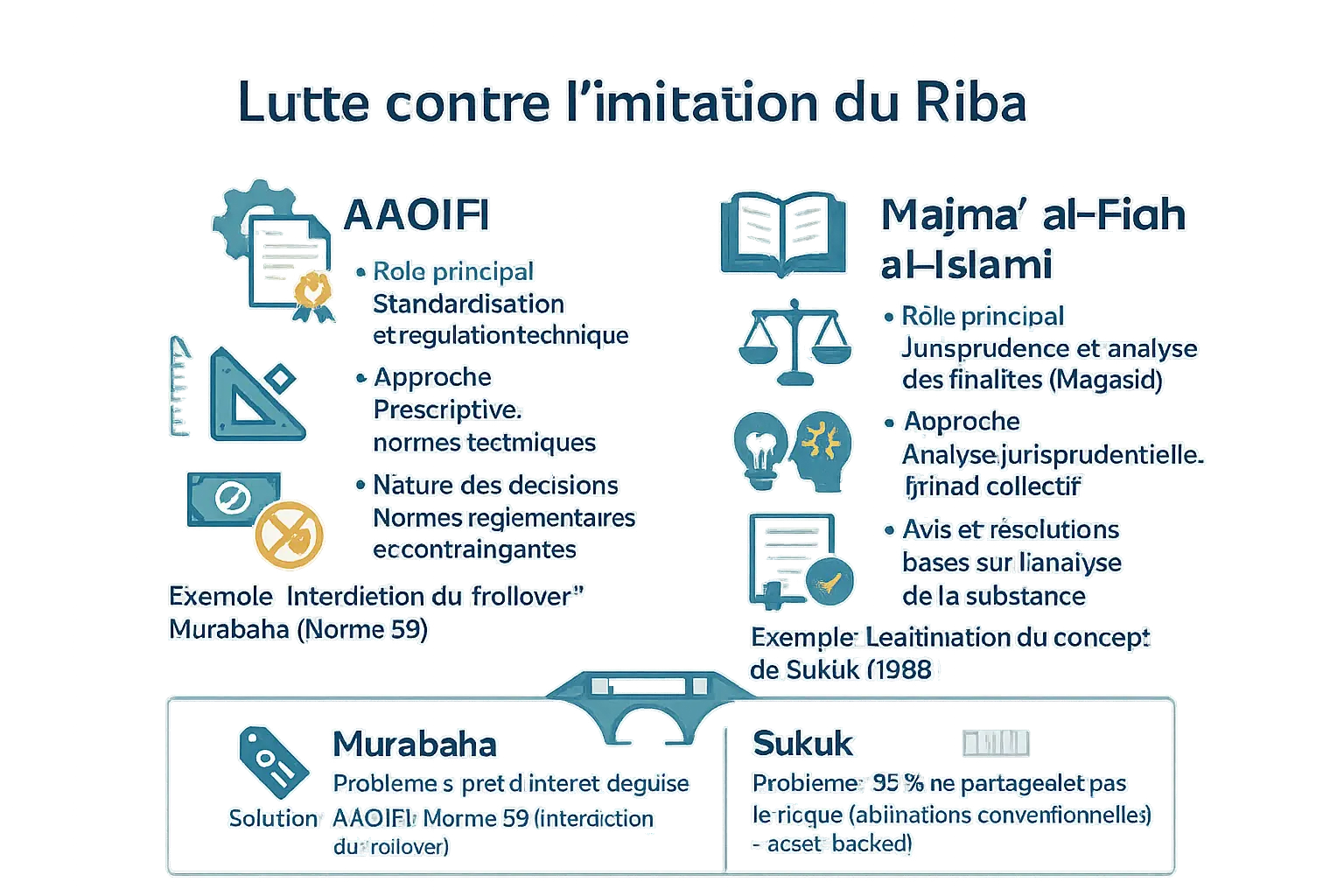

| Critère | AAOIFI | Majmaʿ al-Fiqh al-Islami |

|---|---|---|

| Rôle principal | Standardisation et régulation technique | Jurisprudence et analyse des finalités (Maqasid) |

| Approche | Prescriptive, émission de normes techniques | Analyse jurisprudentielle, Ijtihad collectif |

| Nature des décisions | Normes réglementaires et contraignantes | Avis et résolutions basés sur l’analyse de la substance |

| Exemple d’intervention | Interdiction du « rollover » dans la Murabaha (Norme 59) | Légitimation du concept de Sukuk (1988) |

Le rôle des gardiens de l’éthique : AAOIFI et Majmaʿ al-Fiqh al-Islami

La finance islamique repose sur deux piliers institutionnels : l’AAOIFI et le Majmaʿ al-Fiqh al-Islami. L’AAOIFI, fondée en 1991 à Bahreïn, émet des normes adoptées par des juridictions comme le Koweït ou le Soudan. Ses standards fixent des règles strictes pour chaque type de produit.

Le Majmaʿ, créé en 1981 à la Mecque, incarne l’approche spirituelle. Ce collège d’ulémas analyse les transactions selon les Maqasid (finalités de la Shari’a) plutôt que leur seule forme juridique. Sa résolution pionnière sur les Sukuk en 1988 a validé un outil financier innovant en accord avec les principes islamiques.

Leur collaboration vise à combattre les hiyal, ces ruses transformant des prêts conventionnels en produits islamiques en apparence. Par exemple, un Murabaha calculé selon un taux IBOR + marge devient du Riba déguisé, malgré sa forme juridique différente. Sans cette vigilance, les institutions financières pourraient reproduire les abus du système bancaire traditionnel sous un vernis islamique.

Les contrats à risque : le cas des Sukuk et du Murabaha

Le Murabaha illustre les défis de la finance islamique. Ce mécanisme de vente à coût majoré est valide en théorie, mais l’AAOIFI a dû intervenir via sa Norme 59 pour interdire le « rollover », cette pratique de reconduction de contrats qui finissait par ressembler à un prêt à intérêt déguisé. Imaginez un crédit renouvelable : sans cette interdiction, les banques auraient pu créer des cycles infinis de dettes avec taux variables.

Les Sukuk, censés représenter des actifs tangibles, posent problème avec 85 % des émissions actuelles ne partageant pas réellement les risques. L’AAOIFI prépare une nouvelle norme (62) exigeant un transfert de propriété réel pour éviter les dérives. Pour en savoir plus sur ces dérives, cliquez ici.

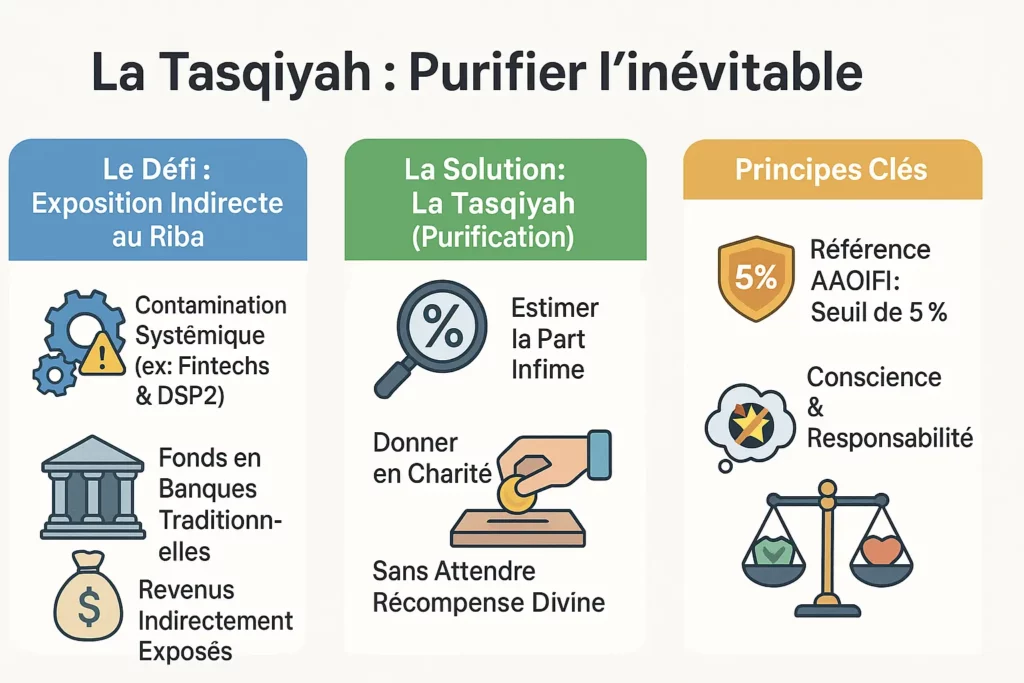

Même les fintechs musulmanes doivent composer avec le système financier global. Pour gérer les expositions indirectes au Riba, la finance islamique préconise la purification (Tasqiyah) : donner en charité la part infime de revenus potentiellement contaminés, sans en attendre de récompense. Ce processus, basé sur le seuil de 5 % des revenus illicites défini par l’AAOIFI, permet aux plateformes comme Namlora de rester conforme tout en utilisant des infrastructures bancaires traditionnelles.

Gérer l’inévitable : la purification (Tasqiyah) face à l’exposition indirecte

L’exposition indirecte : une contamination critique systémique

Le Riba s’infiltre partout, même dans les activités licites. En Europe, la DSP2 oblige les fintechs à déposer les fonds clients dans des banques classiques. Or ces dernières génèrent des intérêts, liant les revenus des fintechs au Riba. Ce n’est pas un choix, mais une réalité structurelle : le système financier global repose sur l’intérêt, même pour les acteurs éthiques.

La Tasqiyah : une solution éthique pour purifier ses revenus

La Tasqiyah est une réponse pragmatique. Elle consiste à estimer la part infime de ses revenus liée au Riba systémique (comme les intérêts générés par des fonds en banque), puis à donner cette somme en charité, sans en attendre de contrepartie spirituelle. C’est une démarche de responsabilité pour agir dans un système imparfait. Pour Samira, cela pourrait impliquer de purifier les intérêts générés par son compte épargne, même minimes.

Une référence souvent citée est le seuil de 5 % des revenus illicites, utilisé par l’AAOIFI pour le screening des actions. Ce chiffre n’est pas une règle stricte, mais un repère pour agir en conscience. Par exemple, un particulier recevant des intérêts via un compte classique devrait verser 5 % de ces gains en charité.

Pour en savoir plus sur la purification dans l’investissement halal, consultez le guide de purification des gains en bourse proposé par Namlora. Une solution adaptée à ceux qui, comme Samira, cherchent à allier modernité et valeurs.

Vers un changement de paradigme : l’éthique au cœur de la finance

Le Riba n’est pas seulement un interdit religieux, mais une anomalie financière structurelle. En fixant un rendement garanti sur le capital, il déconnecte la finance de l’économie réelle, creusant inégalités et instabilités. Les institutions comme l’AAOIFI et le Majmaʿ al-Fiqh al-Islami luttent pour encadrer ce système, exigeant des produits financiers islamiques une substance économique réelle.

Les Sukuk, censés représenter des parts d’actifs tangibles, ou le Murabaha, souvent détourné en prêt déguisé, montrent l’enjeu : éviter que la finance islamique ne devienne une simple copie conforme du modèle conventionnel. Même la purification (Tasqiyah), qui prévoit de donner en charité les revenus liés au Riba systémique, souligne que le défi dépasse les seules pratiques commerciales.

Cette critique ouvre une voie radicale : repenser la finance autour du partage des risques et de la création de valeur tangible. Namlora incarne cette vision, construisant un écosystème où transparence, justice et responsabilité guident chaque investissement. En reliant foi et économie, ce modèle vise à restaurer la confiance entre épargnants, entrepreneurs et consommateurs.

Comme le souligne une étude académique, cette approche offre une meilleure alternative aux produits financiers conventionnels. En replaçant l’humain et la société au centre des échanges, elle trace les contours d’un capitalisme plus juste, où le profit sert la pérennité plutôt que la spéculation.

La critique du Riba révèle une anomalie financière aux conséquences sociales profondes. Au-delà de l’interdit religieux, elle appelle à repenser la finance autour du partage des risques et de la valeur réelle. Namlora incarne cette vision, alliant éthique et innovation pour un système juste, où la foi et la responsabilité guident l’économie. Ensemble, construisons cette alternative.

FAQ

Pourquoi la riba est-elle interdite ?

La riba est interdite car elle crée une injustice économique en récompensant le capital sans effort ni partage de risque. Contrairement aux autres investisseurs qui gagnent selon les résultats (comme les dividendes), le prêteur à intérêt profite toujours, même si l’entreprise de l’emprunteur échoue. Ce système déstabilise l’économie en transférant les risques sur les plus fragiles et en concentrant la richesse. C’est une pratique vieille comme le monde, condamnée aussi bien par le Coran que par des penseurs comme Aristote, qui la jugeait « contre-nature ».

Que dit le Coran sur Riba ?

Le Coran condamne fermement la riba dans la sourate Al-Baqarah (2:275-279), en la comparant à une maladie spirituelle qui éloigne de la justice. Il distingue clairement le commerce (permis) de l’intérêt (interdit), car le commerce implique un partage de risque et de profit, tandis que la riba profite sans apport réel. Les versets soulignent aussi que persister dans la riba après avoir été averti mène à un châtiment sévère, montrant l’importance de cette prohibition pour l’équilibre social.

Est-ce que Allah pardonne Riba ?

Oui, Allah pardonne tous les péchés, y compris la riba, si on se repent sincèrement et abandonne cette pratique. Le Coran (2:275) offre une porte de sortie : « Quiconque s’abstient après avoir été averti verra ses actes passés pardonnés ». Cependant, il insiste sur la nécessité de rompre complètement avec la riba, car persister malgré l’avertissement divin est un péché grave. La repentance inclut aussi la purification (tasqiyah) en donnant les gains illicites en charité sans en attendre de récompense.

Comment se débarrasser de l’argent du riba ?

Si vous touchez des intérêts par accident, la solution est la tasqiyah (purification). Vous devez estimer la part de vos revenus liée à la riba (par exemple, via des banques traditionnelles) et la donner en charité sans en attendre de gratitude. L’AAOIFI préconise parfois un seuil de 5% pour guider ce calcul. Ce n’est pas une punition, mais une démarche pour rester aligné avec ses valeurs, même dans un système imparfait.

Pourquoi le riba est-il mauvais ?

Le riba est un poison pour l’économie et la société. Il pousse à la spéculation au détriment des projets productifs, creuse les inégalités (les pauvres paient plus cher à crédit) et rend les crises plus violentes, comme en 2008. Il transforme l’argent en une machine à créer de l’argent, sans lien avec le travail ou la création de valeur, ce qui épuise l’économie réelle. Comme une tumeur, il pompe les ressources pour engraîsser les plus riches.

Quelle est la différence entre ARB et Riba ?

L’arbitrage (ARB) est un profit licite gagné par l’analyse des écarts de prix entre marchés, tandis que la riba est un gain garanti sur un prêt, indépendant des résultats. L’arbitrage respecte les principes du commerce (risque partagé, effort), alors que la riba profite sans apport réel. C’est comme la différence entre acheter un bien pour le revendre (permis) et exiger un supplément juste pour avoir prêté de l’argent (interdit). Le Coran autorise le commerce mais condamne clairement la riba.

Le riba est-il un péché grave dans l’Islam ?

Oui, le riba est classé parmi les « péchés majeurs » (kabair) dans plusieurs hadiths. Le Coran (2:279) met en garde contre sa persistance, comparant les usuriers à ceux « hantés par le diable ». Les savants musulmans, comme Ibn Hazm, insistent sur son interdiction catégorique, car il détruit la confiance sociale et entretient l’injustice. C’est un péché collectif qui affecte toute la société, pas seulement l’individu.

Quel est le pire injuste du Coran ?

Le Coran (4:160-161) évoque l’injustice des « rabbins » qui transformaient les pratiques licites en interdites pour contrôler les gens, mais la pire injustice reste la riba. Elle est décrite comme une « tumeur » économique qui détruit les équilibres naturels. À long terme, elle creuse les inégalités, rend la vie plus chère pour les pauvres et fragilise les États (comme l’Équateur avec 80% de son budget en dettes). C’est une injustice systémique, pas seulement individuelle.

L’intérêt est-il pire que la zina ?

Cette comparaison est complexe, car les deux sont graves mais dans des domaines différents. Les hadiths classent la riba parmi les « grandes turpitudes » (fawaheish), mais la zina touche à la pureté morale et aux liens familiaux. Cependant, le Coran (4:161) accuse les communautés passées d’avoir été détruites par la riba, et des économistes comme Aristote y voyaient « la pire des transactions ». En termes d’impact collectif, la riba peut être vue comme plus dévastatrice, car elle affecte des systèmes entiers, pas seulement l’individu.