<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : L’inflation grignote silencieusement votre épargne, même sans dépense. Investir dans des actifs réels (or, immobilier, entreprises halal) préserve votre pouvoir d’achat tout en respectant les valeurs islamiques. Un caddie de courses nécessitant 10 % d’euros supplémentaires après un an d’inflation illustre cette dépréciation concrète.

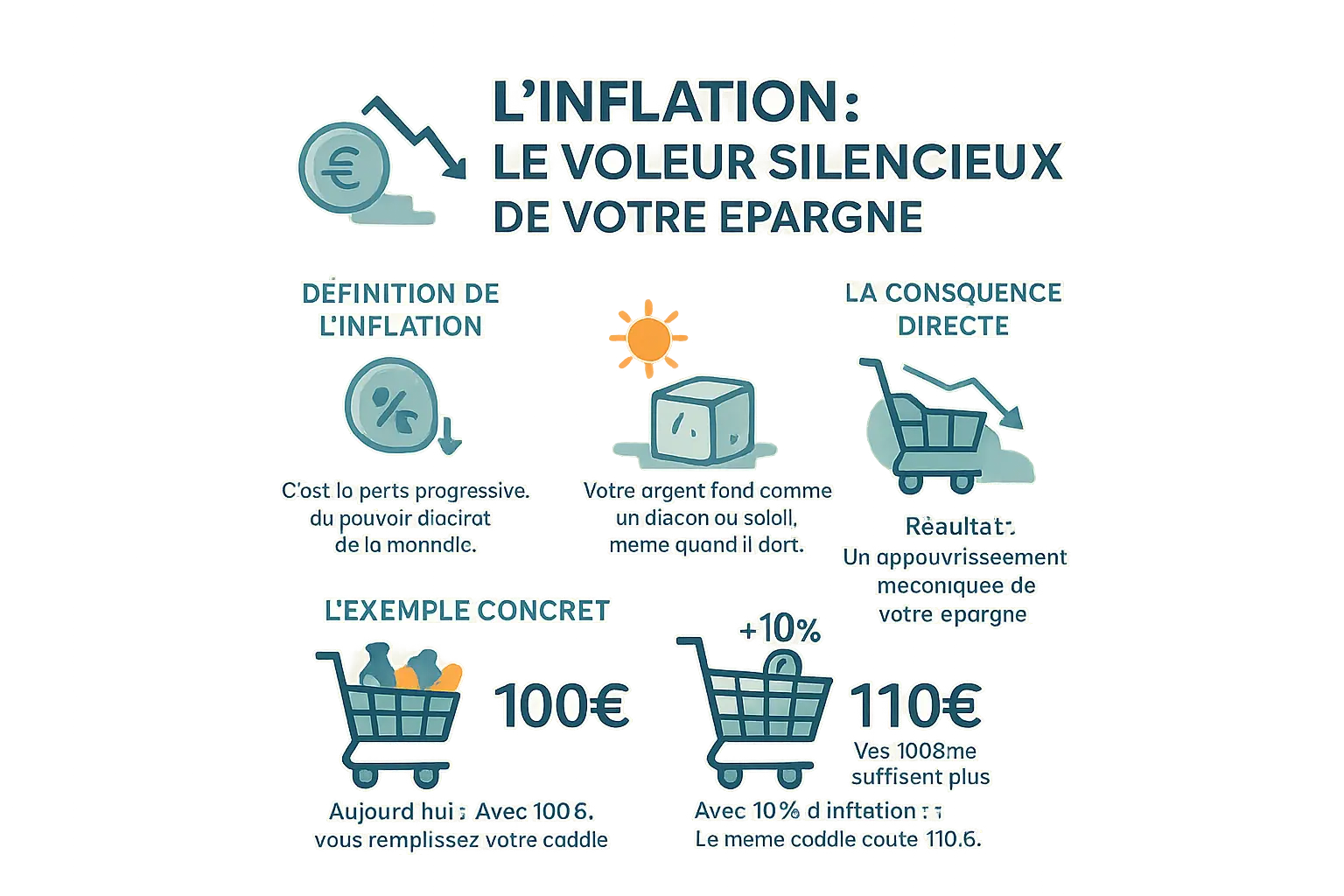

L’inflation voleur, ce n’est pas seulement une hausse des prix, c’est votre épargne qui fond comme un glaçon au soleil. Imaginez qu’avec 100 € aujourd’hui, vous remplissez votre caddie, mais l’année prochaine, il vous faudra 110 € pour le même panier. Derrière ce voleur silencieux se cache une réalité brutale : votre argent perd de sa valeur, même quand il dort en banque. Pourtant, l’Islam nous offre des clés pour agir – en investissant dans le réel, le licite et l’éthique, vous transformez votre épargne en bouclier contre l’inflation, tout en honorant vos convictions. Découvrez comment préserver votre pouvoir d’achat sans trahir vos valeurs.

Sommaire

Qu’est-ce que l’inflation, concrètement ? le voleur silencieux de votre épargne

L’inflation est un voleur silencieux : ton argent perd de sa valeur, même quand il dort.

Imaginez : avec 100 € aujourd’hui, vous remplissez un caddie. Avec 10 % d’inflation, l’année prochaine, ce caddie coûtera 110 €. Votre billet de 100 € ne suffira plus. C’est comme un glaçon au soleil : il fond sans que vous le touchiez.

Votre argent perd de sa valeur, même quand il dort

L’inflation n’est pas qu’une hausse des prix. C’est une perte de pouvoir d’achat. Selon Investopedia, c’est une augmentation moyenne des prix d’un panier de biens sur un an. En clair : avec la même somme, vous achetez moins. Ce n’est pas une théorie, c’est une réalité qui pèse sur votre quotidien.

L’exemple du caddie : 100 € aujourd’hui ≠ 100 € demain

En Allemagne dans les années 1920, on achetait du pain avec une brouette de billets. Au Venezuela, les billets servaient de papier toilette. En Turquie, la monnaie a perdu 50 % de sa valeur en quelques années. Ces cas prouvent que l’inflation n’est pas abstraite : elle vide vos poches. Et aujourd’hui, même en France, vos courses, votre essence et votre loyer augmentent plus vite que vos revenus. La leçon est claire : si vous ne faites rien, votre argent s’use sans bouger.

Pourquoi y a-t-il de l’inflation ? les racines du problème

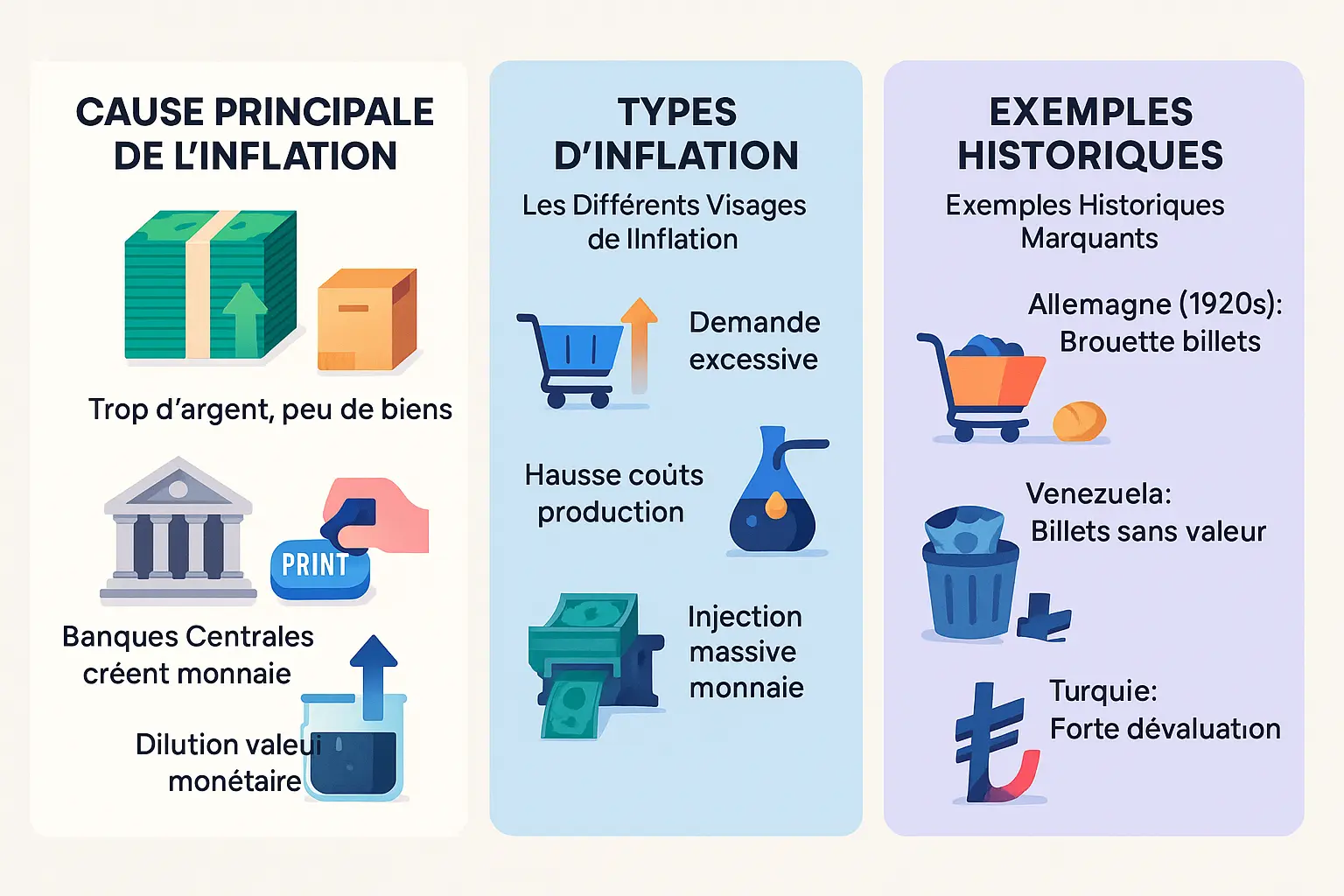

Trop d’argent pour trop peu de biens

L’inflation commence par un déséquilibre évident : trop d’argent pour trop peu de biens. Les économistes monétaristes comparent cela à un jus d’orange dilué : plus on y ajoute d’eau, moins il a de goût. De même, quand les banques centrales impriment de la monnaie pour financer des dettes, chaque billet perd de sa valeur.

Ce phénomène ronge silencieusement votre épargne. Vos billets restent dans votre portefeuille, mais leur pouvoir d’achat fond comme neige au soleil.

Les différents visages de l’inflation

- Demande excédentaire : Trop de consommateurs veulent acheter peu de produits. Comme en période de soldes dans un magasin vide.

- Coûts croissants : Si le pétrole augmente, les entreprises répercutent sur les prix. Un boulanger vend son pain plus cher quand la farine coûte plus cher.

- Création monétaire : Trop de billets imprimés, comme un producteur de jus qui dilue trop.

Des exemples historiques qui parlent d’eux-mêmes

- Allemagne 1920 : Une époque où les enfants jouaient avec les billets. Pour un pain, il fallait une brouette de billets. Exemple de l’hyperinflation.

- Venezuela 2017-2019 : L’inflation dépassait 1 million de % par an. Aujourd’hui encore, les prix montent de 26% mensuels en moyenne.

- Turquie 2025 : La livre turque a perdu plus de la moitié de sa valeur face au dollar. Un kilo de bœuf coûte 7-8 dollars sur le marché noir.

Ces cas montrent une vérité : l’argent mal géré perd sa valeur. L’Islam nous invite à l’investir dans le réel et le licite, protégeant foi et communauté.

L’inflation officielle et l’inflation ressentie : pourquoi un tel décalage ?

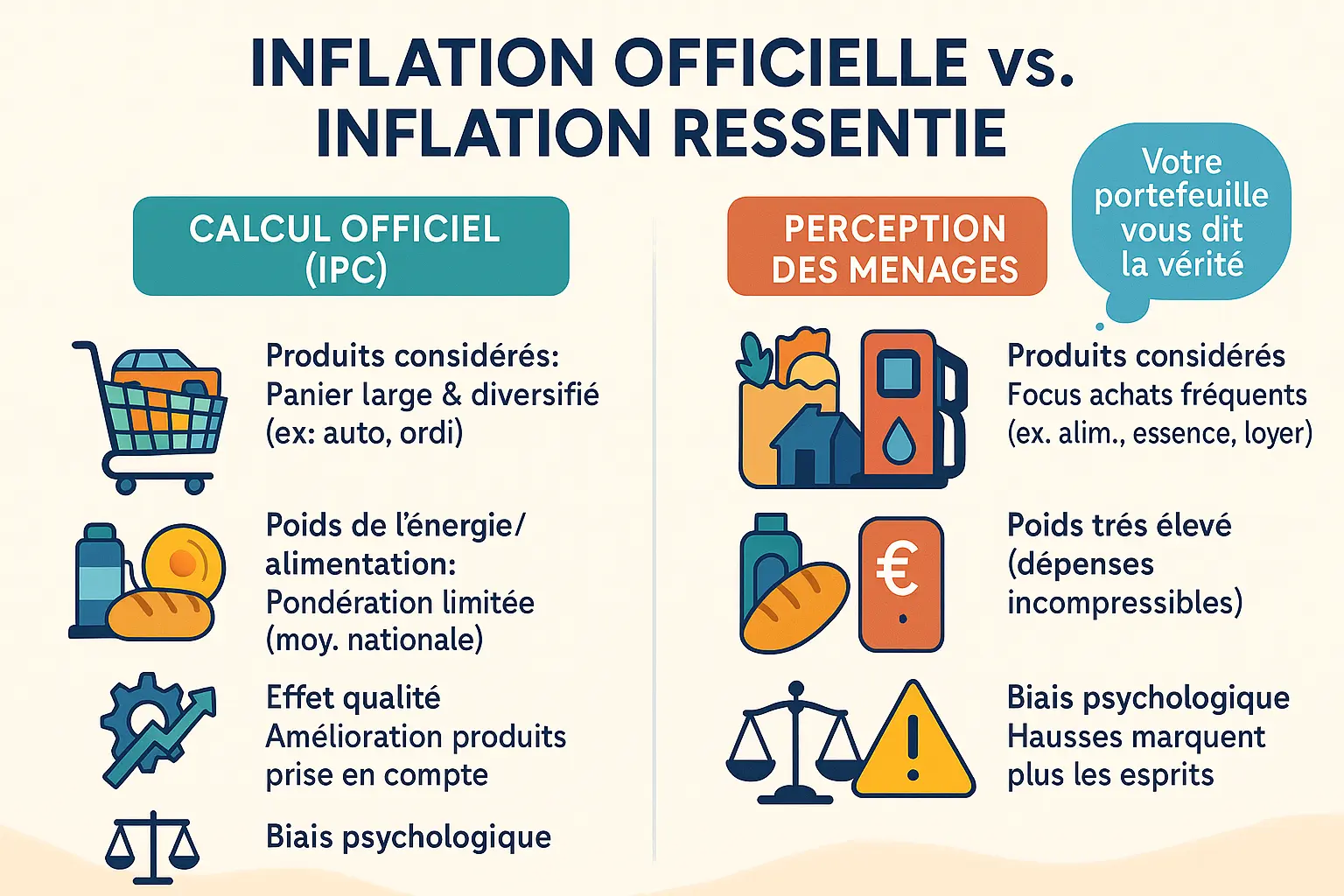

Comment mesure-t-on l’inflation ? Le fameux « panier de la ménagère »

L’inflation suit l’évolution du « panier » de biens et services typiques des dépenses des ménages, comme l’explique l’OCDE via l’Indice des Prix à la Consommation (IPC) (source). Ce panier inclut alimentation, logement, transports, etc., avec des ajustements qualité.

Exemple : un smartphone plus performant à prix constant est compté comme une baisse de prix. Pour vous, payer 110 € au lieu de 100 € reste une augmentation douloureuse.

La manipulation des chiffres et la réalité de votre portefeuille

Les chiffres officiels semblent bas, mais votre portefeuille vous dit la vérité. L’inflation que vous subissez au quotidien sur vos dépenses essentielles est souvent bien plus élevée.

L’IPC pondère les biens selon les habitudes nationales, pas les vôtres. Si vous dépensez plus en essence et en courses, vous subissez une inflation démultipliée. En Turquie, l’inflation officielle à 60 % annuels cache une réalité deux fois plus dure pour les familles.

Tableau comparatif : inflation officielle vs. réalité du quotidien

| Caractéristique | Calcul Officiel (IPC) | Perception des Ménages |

|---|---|---|

| Produits considérés | Panier large incluant des achats rares | Concentration sur les dépenses quotidiennes |

| Poids de l’énergie/alimentation | Pondération faible dans le calcul | Priorité absolue : dépenses incompressibles |

| Effet qualité | Amélioration technique = baisse virtuelle | Seul le prix final compte |

| Biais psychologique | Mesure neutre | Les hausses marquent davantage que les baisses |

En Allemagne (1923), un pain coûtait des milliards de marks. Aujourd’hui, les manipulations sont plus subtiles : exclusion de l’énergie, ajustements qualité. L’Islam prévient : « Ne trafiquez pas les mesures » (Sourate 11:85). L’investissement halal dans des actifs réels (or, immobilier) ancre dans le réel, en cohérence avec le tawakkul : agir dans le licite, puis confier à Celui qui garde les comptes parfaits.

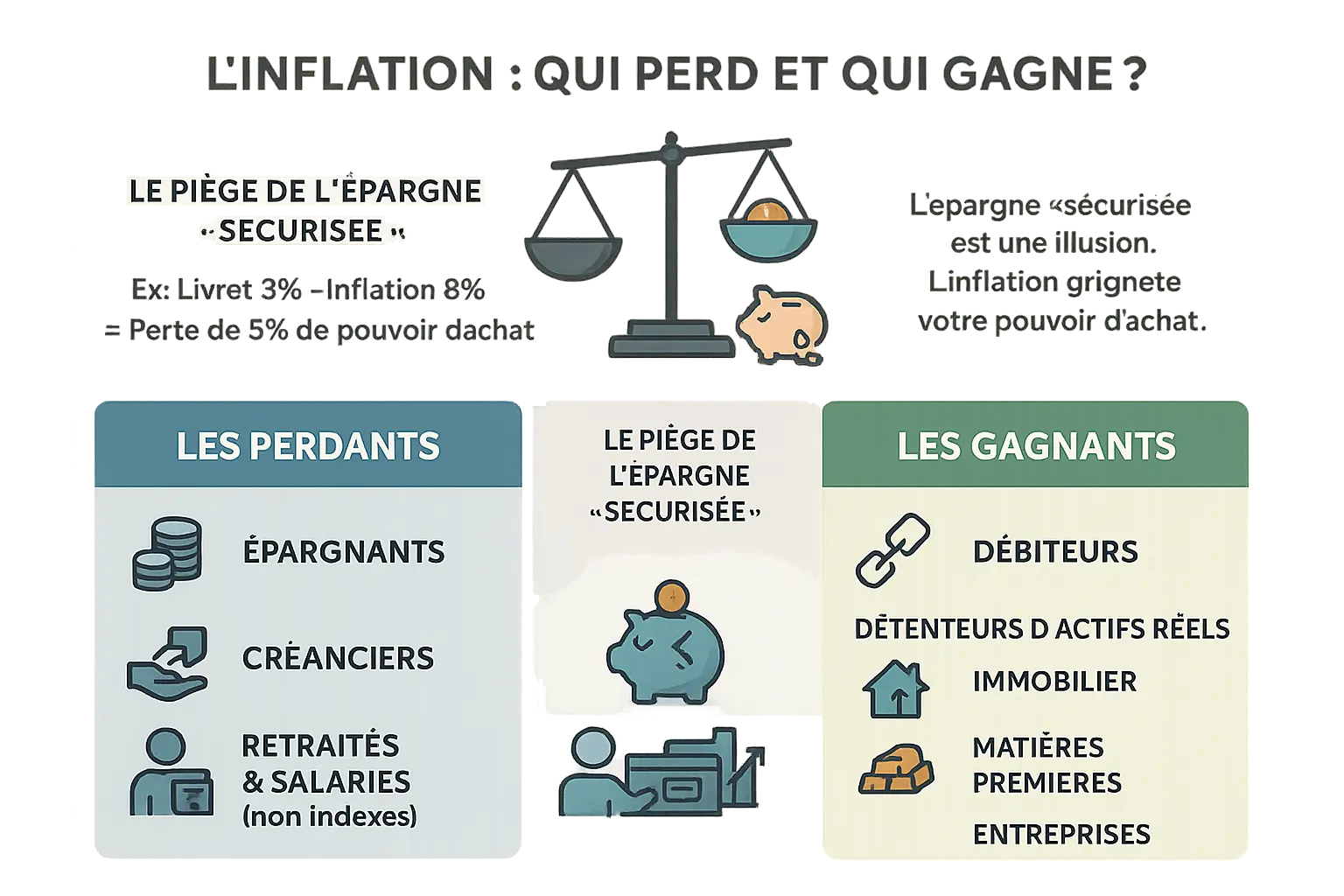

Le piège de l’épargne « sécurisée » : qui perd et qui gagne avec l’inflation ?

Pourquoi votre livret d’épargne vous appauvrit

Vous croyez protéger votre argent en le laissant sur un livret ? Si votre épargne rapporte 3 % mais que l’inflation est de 8 %, vous perdez 5 % de pouvoir d’achat annuel. C’est un rendement réel négatif : votre capital reste identique en apparence, mais sa valeur réelle s’évapore. En 1981, le Livret A offrait 8,5 %, mais l’inflation atteignait 9,69 % : les épargnants perdaient déjà 1,19 % de leur pouvoir d’achat malgré un taux attractif.

Croire que son argent est en sécurité sur un livret est une illusion. En réalité, il est immobile pendant que l’inflation le grignote silencieusement, jour après jour.

En France, le Livret A rémunère à 2,4 % en 2025, contre une inflation de 2 %. C’est insuffisant à long terme. Dans la zone euro, les dépôts bancaires (2,45 %) restent sous une inflation de 2,5 % : votre argent se dévalue encore. Les taux faibles poussent les épargnants vers des actifs réels, qui préservent la valeur.

Les perdants et les gagnants du jeu de l’inflation

L’inflation redistribue les richesses :

- Les perdants : épargnants (capital érodé), créanciers (argent déprécié), retraités (pensions en dessous de l’inflation) et salariés aux revenus fixes.

- Les gagnants : débiteurs (dette diminuée) et détenteurs d’actifs réels (immobilier, matières premières) valorisés par l’inflation.

En France, fonctionnaires et retraités subissent des hausses inférieures à l’inflation. Les propriétaires immobiliers ou investisseurs voient leurs avoirs s’apprécier. L’Islam rappelle que thésauriser (Kanz) est un péché : l’argent doit circuler pour préserver sa valeur matérielle et spirituelle.

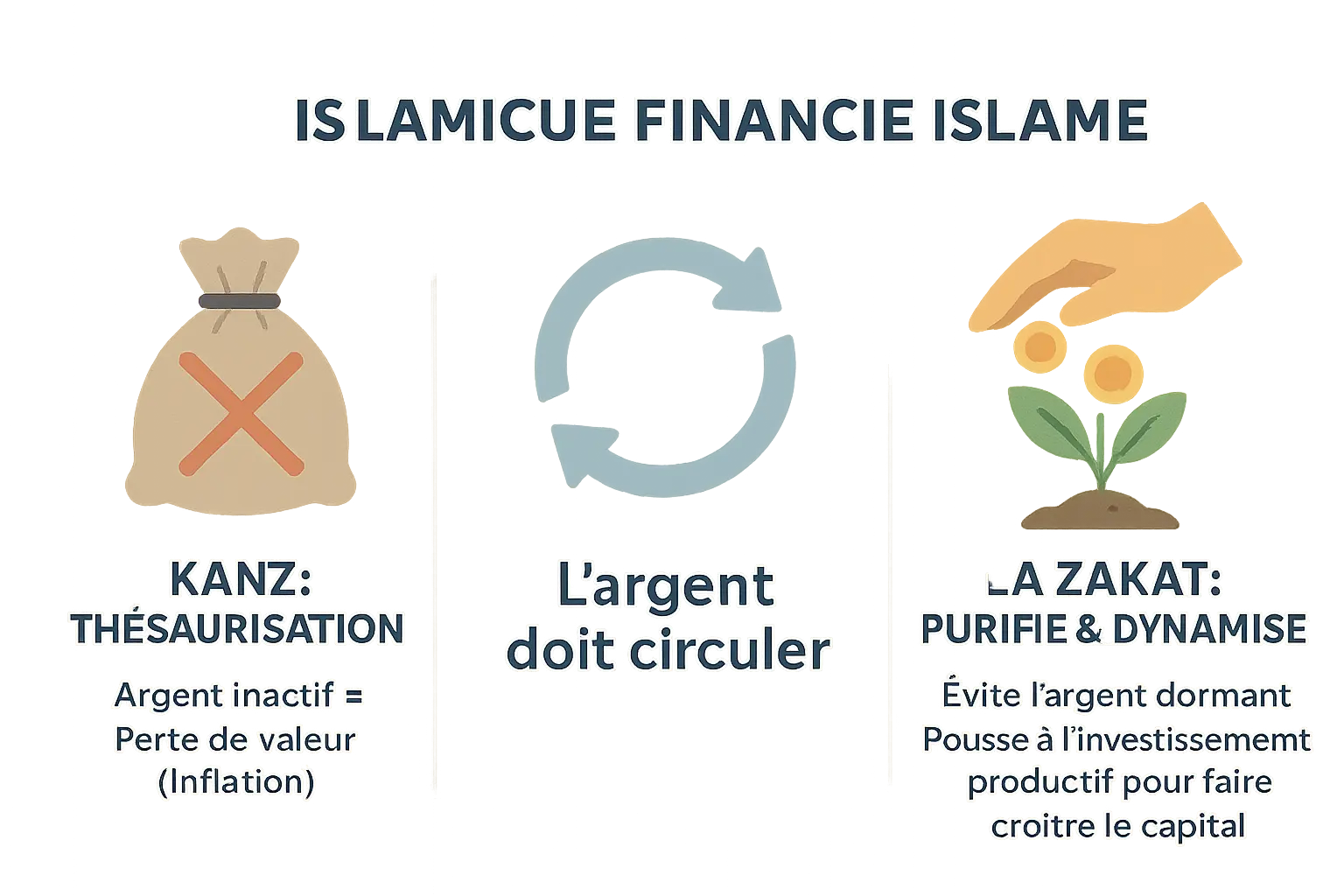

La vision islamique : une mise en garde contre la thésaurisation

L’interdiction du « Kanz » : l’argent doit circuler

L’Islam condamne le Kanz, cette pratique de thésauriser or et argent sans les utiliser pour le bien commun. Le Coran alerte : « Annoncez un châtiment douloureux à ceux qui thésaurisent l’or et l’argent sans les dépenser dans le sentier d’Allah » (Sourate 9, verset 34). C’est une perte spirituelle et matérielle : un argent immobile perd sa valeur face à l’inflation et son utilité sociale. Comme un arbre stérile, il encombre sans nourrir. L’Islam rappelle que la richesse est une responsabilité, non un jouet.

La Zakat : un outil de purification et de dynamisation

La Zakat transcende l’aumône : elle purifie l’âme et incite à investir. En prélevant 2,5 % des actifs annuels, elle combat la tentation de thésauriser. Un hadith souligne : « Celui qui cache ses richesses verra celles-ci se transformer en serpent le jour du Jugement » (Sahih Boukhari). Ce prélèvement annuel agit comme un levier : face à une inflation réelle de 8 %, un épargne de 1 % fond. En versant 2,5 % à la Zakat, vous êtes poussé à investir dans le réel – immobilier, or, actions halal – pour préserver votre pouvoir d’achat tout en nourrissant la société.

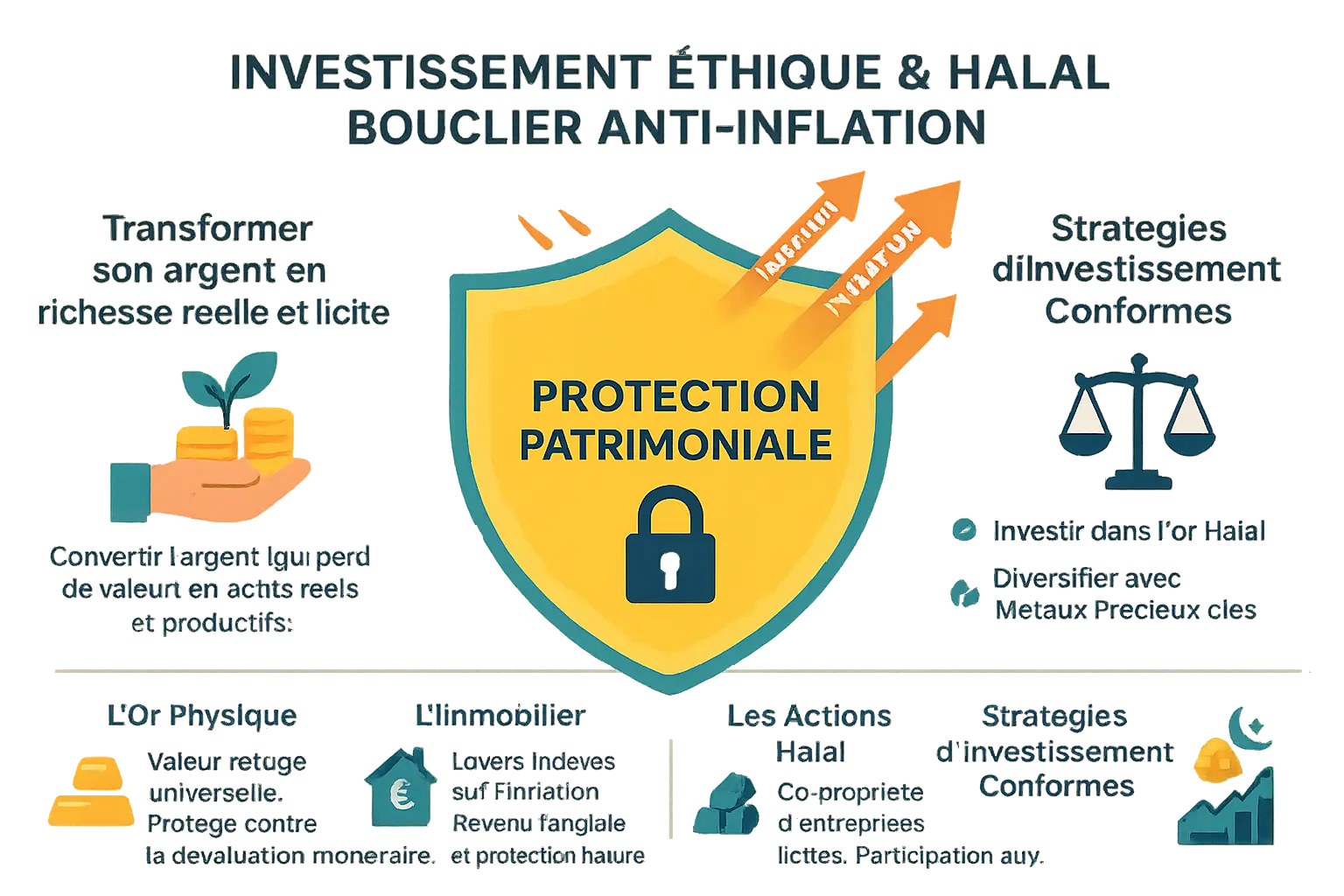

L’investissement éthique et halal : le bouclier le plus solide contre l’inflation

Transformer son argent en richesse réelle et licite

Face à l’effritement du pouvoir d’achat, l’argent dormant devient un piège. L’investissement islamique propose des solutions concrètes pour ancrer sa richesse dans le réel. Voici les piliers d’une stratégie halal :

- L’or physique : Symbole de stabilité depuis l’époque des califats, l’or résiste aux dévaluations monétaires. En Turquie, la livre a perdu 50% de sa valeur en 5 ans, mais les détenteurs d’or ont préservé leur patrimoine. Des ETF comme l’abrdn Physical Precious Metals Basket Shares ETF (GLTR) permettent d’investir sans détenir physiquement le métal.

- L’immobilier : Les loyers s’ajustent naturellement à l’inflation. En France, les revenus locatifs ont progressé de 7% en 2022, compensant largement les 5,2% d’inflation officielle. Les plateformes comme Wahed offrent des solutions sans intérêt, avec des rendements nets de 4 à 6% par an.

- Les actions halal : Acheter des parts d’entreprises licites, comme celles du SP Funds Dow Jones Global Sukuk ETF (SPSK), permet de partager des profits réels tout en évitant les secteurs interdits (alcool, armes, jeux). Ces fonds excluent les entreprises avec plus de 5% de revenus haram.

Des stratégies d’investissement conformes à vos valeurs

Protéger son patrimoine exige des choix alignés avec la charia. Voici comment agir concrètement :

En or, l’or physique présente des coûts de stockage, mais des ETF comme le iShares Gold Trust (IAU) offrent une alternative fluide. Pour les métaux stratégiques, des solutions responsables évitent l’exploitation abusive, favorisant l’argent ou le platine, utilisés dans l’industrie verte.

L’immobilier halal, proposé par des plateformes comme Wahed, élimine les prêts à intérêt. Les REITs Sharia-compliants, comme le SPRE Sharia Global REIT, permettent d’investir à partir de 100 €, avec une gestion externalisée.

Pour les marchés financiers, les actions halal excluent les secteurs interdits. Le Sukuk, instrument financier islamique, finance des actifs réels (routes, hôpitaux) et peut offrir des rendements de 6 à 8% annuels, indexés sur l’inflation.

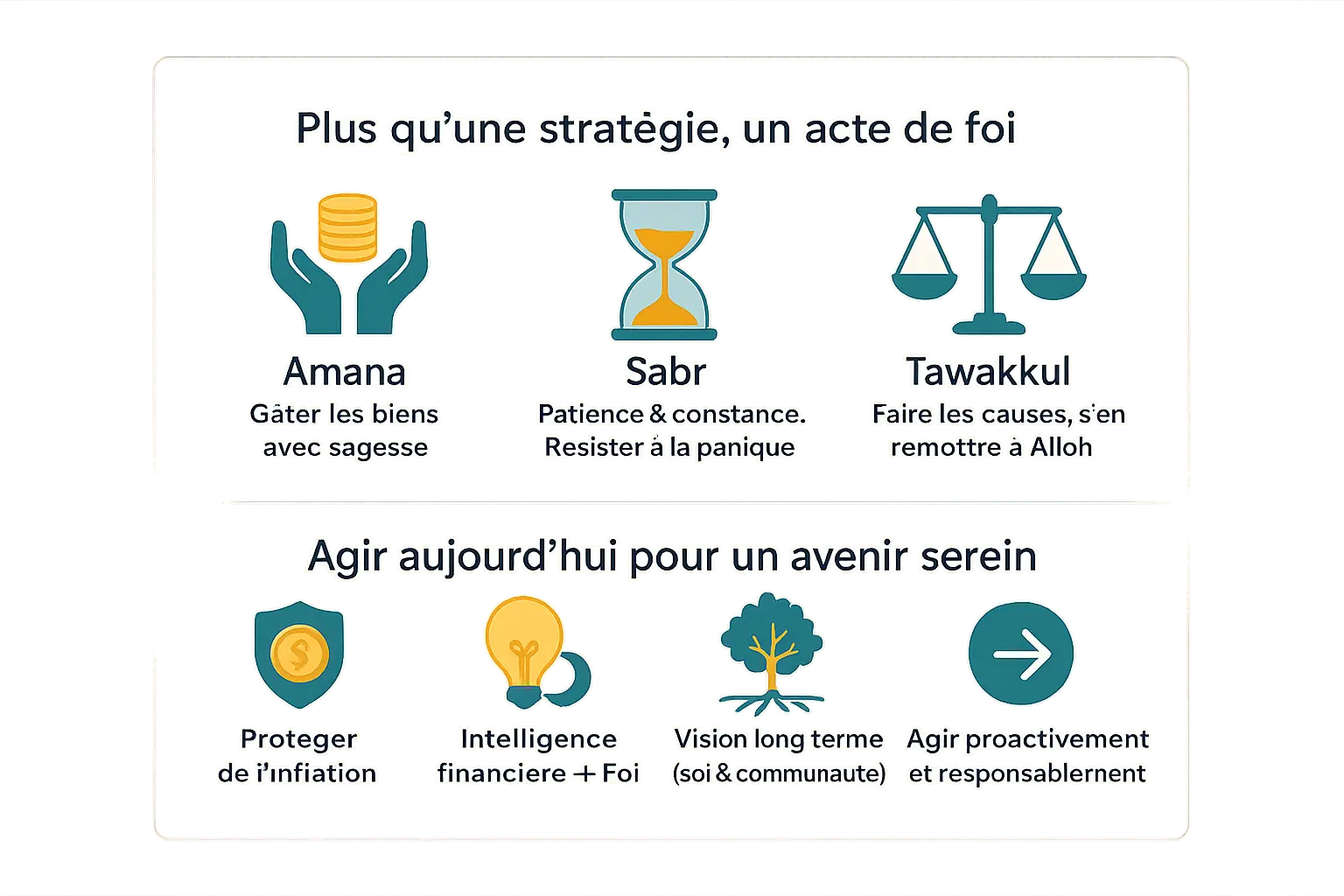

Protéger son épargne : une démarche de foi et de responsabilité

Plus qu’une stratégie, un acte de foi

Protéger son argent n’est pas qu’une question de calculs. C’est aussi un engagement spirituel. L’islam nous enseigne que la richesse est une amana (responsabilité) confiée par Allah. Laisser son argent se dévaluer par passivité, c’est négliger ce don divin.

- Amana (la responsabilité) : Allah nous confie des biens à gérer sagement, pas à laisser se déprécier.

- Sabr (la patience) : L’investissement exige du temps. Il faut résister à l’appel des gains rapides et illicites.

- Tawakkul (la confiance en Allah) : On fait les causes (comme attacher son chameau), puis on s’en remet à Allah pour le résultat, sans angoisse.

Agir aujourd’hui pour un avenir serein

L’inflation ronge silencieusement votre épargne. Subir passivement, c’est laisser filer votre pouvoir d’achat. Agir, c’est choisir la prudence islamique : investir dans l’halal, l’utile, le réel.

Que vous soyez cadre, entrepreneur ou professionnel, votre argent mérite d’être protégé par des choix alignés avec vos valeurs. Des actifs comme l’or, l’immobilier ou les actions halal offrent des solutions concrètes.

Ce n’est pas seulement un devoir financier, mais un acte d’adoration. En gérant votre patrimoine avec Amana, en faisant preuve de Sabr et en plongeant dans le Tawakkul, vous construisez un avenir stable pour vous et votre communauté.

L’inflation érode votre épargne en silence. L’islam préfère l’action : investir halal pour préserver ce que Dieu nous confie. Chaque euro investi sagement devient un pas vers la liberté financière. Agissez aujourd’hui, car l’argent inactif se déprécie. La foi guide, mais l’intelligence financière protège.

FAQ

Qu’est-ce que l’inflation et pourquoi est-elle un risque pour mon épargne ?

L’inflation, c’est la perte silencieuse de la valeur de votre argent. Imaginez un glaçon au soleil : il ne disparaît pas, mais fond peu à peu. Si vous avez 100 € aujourd’hui pour un caddie de courses, une inflation de 10 % signifie que ce même caddie coûtera 110 € l’année prochaine. Vos 100 € restent les mêmes, mais ils achètent moins. C’est un voleur invisible qui agit même si vous laissez votre argent à la banque ou sous le matelas.

Qui profite de l’inflation et comment ?

Ceux qui empruntent ou détiennent des actifs réels y trouvent leur compte. Un emprunteur rembourse des dettes avec de l’argent qui a perdu de sa valeur, comme un crédit immobilier. Les investisseurs en or, immobilier ou actions halal gagnent car ces actifs conservent ou augmentent leur valeur face à l’inflation. En revanche, les épargnants subissent : un livret à 2 % de rendement face à une inflation de 8 % érode 6 % de leur pouvoir d’achat annuellement. L’Islam nous rappelle d’ailleurs que thésauriser (Kanz) est une illusion de sécurité.

Quel est le taux d’inflation actuel en France et pourquoi il est difficile à mesurer ?

Officiellement, on parle de 5 % d’inflation, mais vos courses, votre loyer ou votre essence augmentent souvent de 15 à 20 %. Pourquoi ? Les gouvernements minimisent en pondérant peu la nourriture ou l’énergie dans le calcul, alors que ce sont vos dépenses quotidiennes. C’est comme un verre de jus d’orange dilué : ajoutez de l’eau (argent), le goût (valeur de votre billet) s’affaiblit. La réalité, elle, ne ment pas : votre portefeuille s’en ressent.

Quel sera l’impact de l’inflation en 2025 et comment s’y préparer ?

Prévoir l’inflation reste un défi, mais les tendances actuelles montrent un risque élevé. En Turquie, la livre a perdu plus de la moitié de sa valeur en quelques années. Si les banques centrales continuent d’imprimer de l’argent, la pression persistera. La solution ? Transformer votre argent en richesse réelle : or physique (valeur refuge), immobilier (loyers indexés) ou actions halal (participer à des entreprises licites). L’Islam enseigne que l’argent doit circuler pour créer de la valeur. Ne laissez pas votre épargne dormir.

Quelles sont les 3 causes principales de l’inflation selon une approche financière islamique ?

L’inflation naît de trois sources : 1) Trop d’argent imprimé (comme un jus d’orange dilué), 2) Une demande excessive de biens (trop de clients pour trop peu de produits), 3) Des coûts de production en hausse (énergie ou matières premières). L’histoire en témoigne : en Allemagne en 1920, des brouettes de billets servaient à acheter du pain. L’Islam condamne la thésaurisation (Kanz) car l’argent doit circuler via la Zakat et l’investissement éthique pour préserver son pouvoir d’achat.

Est-ce que l’inflation peut avoir des effets positifs pour certains ?

Oui, mais au détriment de la majorité. Les emprunteurs y gagnent : ils remboursent de l’argent dévalué, comme un crédit immobilier. Les investisseurs dans l’or, l’immobilier ou des entreprises halal voient leurs actifs s’apprécier avec l’inflation. En revanche, les retraités, les salaires stables et les épargnants subissent. L’Islam invite à agir avec Amana (responsabilité) : un argent inactif est un argent perdu. Protégez votre épargne par l’investissement licite.

Qui sont les véritables gagnants de l’inflation ?

Les gagnants sont ceux qui maîtrisent l’économie de l’inflation. Les emprunteurs, car leurs dettes valent moins cher avec le temps. Les détenteurs d’actifs réels (immobilier, or, actions halal) profitent de leur valorisation. En revanche, les épargnants avec des livrets à faible rendement perdent chaque année. L’Islam nous rappelle que thésauriser est une erreur : Allah a donné l’Amana (responsabilité) pour investir dans le réel, pas pour entasser de l’argent inutilement.

Comment l’inflation affecte-t-elle les salaires inférieurs à 2000 euros ?

Avec un salaire modeste, l’inflation frappe dur. Si vous gagnez 2000 € par mois et que votre loyer ou vos courses augmentent de 15 %, votre budget se réduit. Un livret à 2 % ne compense pas une inflation de 8 % : vous perdez 6 % de pouvoir d’achat annuellement. Pour les musulmans, l’Islam préconise l’investissement éthique (or, immobilier halal, actions licites) pour protéger son argent. L’épargne dormante est un piège ; l’argent doit circuler pour servir la communauté et préserver sa valeur.

Quel était le prix d’une baguette de pain avant l’arrivée de l’euro ?

En 1998, une baguette coûtait environ 4,80 francs, soit 0,73 € après conversion. Aujourd’hui, elle est à 1,20 €. Cette hausse illustre l’érosion du pouvoir d’achat. Les exemples historiques, comme le Venezuela ou l’Allemagne des années 1920, montrent que l’inflation extrême pousse les billets à devenir inutiles. Pour les musulmans, la réponse est claire : investir dans le réel (or, immobilier, entreprises halal) pour préserver la valeur de son argent, en accord avec les principes de l’Islam.