<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

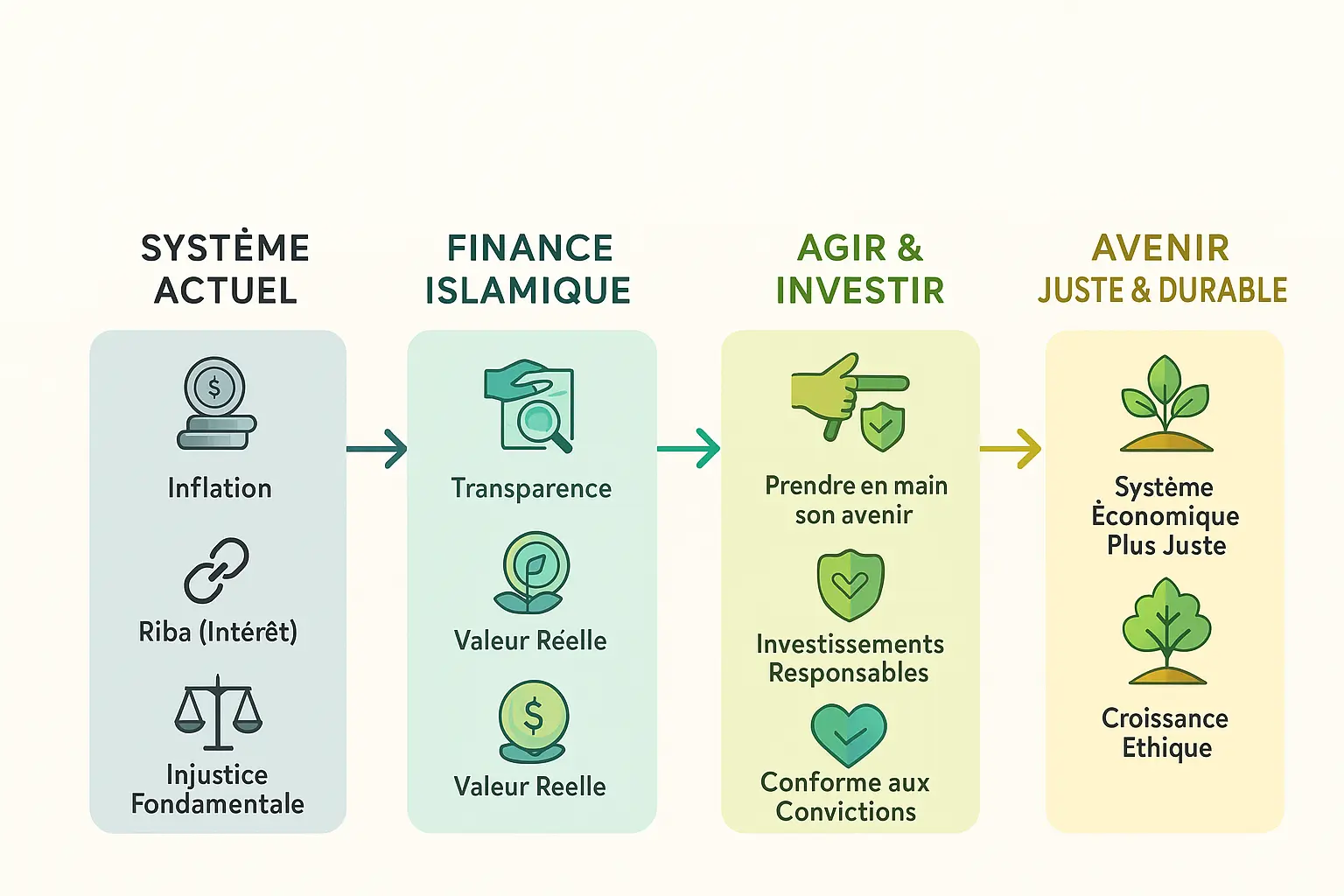

L’essentiel à retenir : L’inflation, « impôt des pauvres », découle du système basé sur le riba. La finance islamique propose une alternative juste en liant monnaie à des actifs (or, immobilier) pour préserver le patrimoine. En évitant le riba et en investissant conforme à la Chari’a, il est possible de contrer l’érosion du pouvoir d’achat tout en alignant finances avec ses valeurs éthiques.

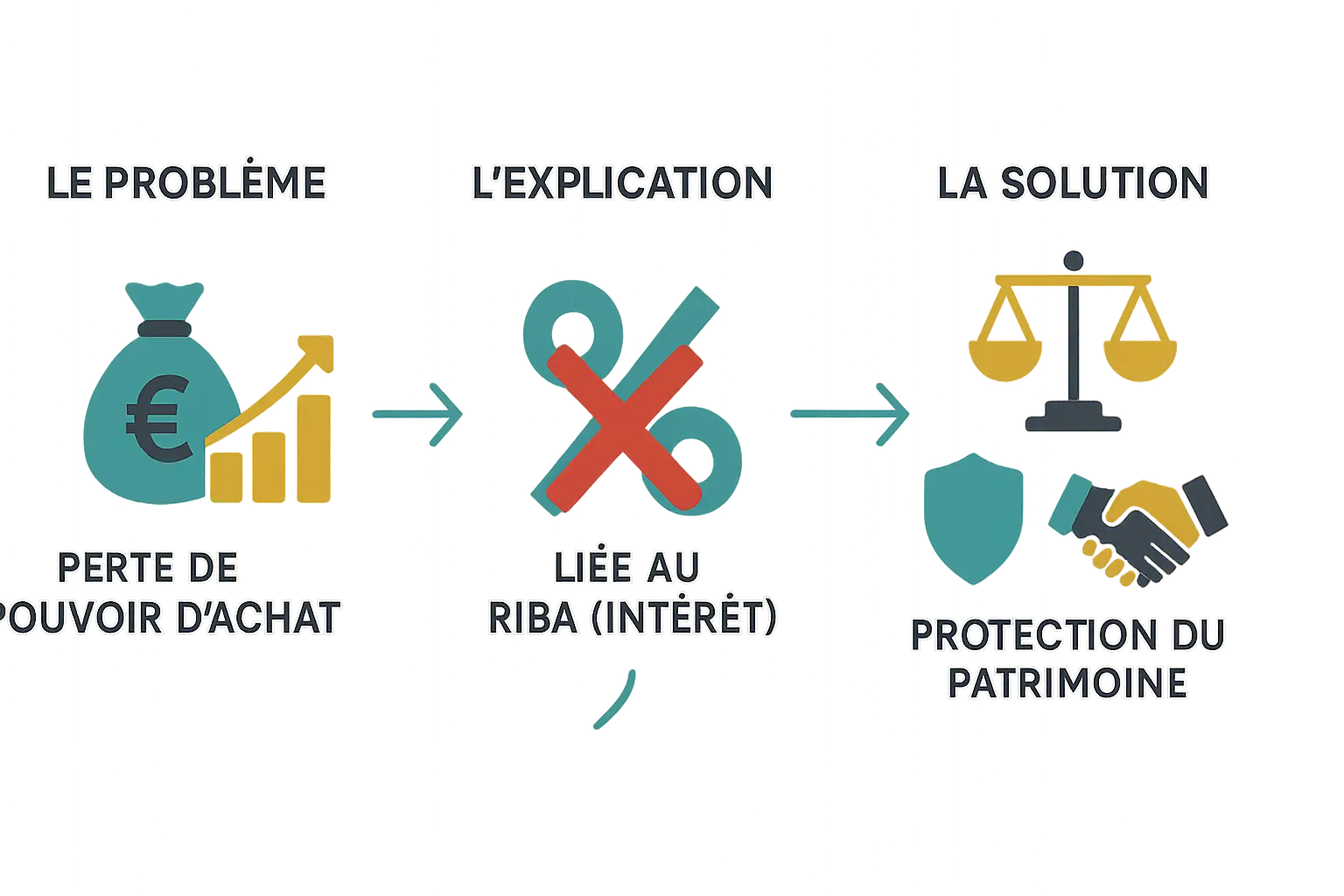

Votre pouvoir d’achat s’effrite-t-il sans que vous compreniez pourquoi ? L’inflation, décrite comme l’« impôt des pauvres », naît directement du système financier moderne fondé sur le riba (intérêt), mécanisme condamné par la finance islamique. Imaginez votre épargne comme un café noir : chaque billet imprimé dilue sa valeur, appauvrissant ceux qui n’investissent pas. Découvrez comment l’interdiction du riba ne vise pas seulement l’usure, mais combat la racine d’un système générant inflation et inégalités. En explorant les solutions halal, comme l’investissement dans l’or ou l’immobilier, vous apprendrez à protéger votre patrimoine tout en alignant vos choix avec les valeurs d’équité et de durabilité.

Sommaire

Riba inflation : comprendre le lien et les solutions de la finance islamique

Votre pouvoir d’achat diminue ? la finance islamique a une explication

Depuis 2020, des augmentations de 12% pour le pain, 8% pour les loyers et 25% pour l’énergie traduisent concrètement la perte de valeur de vos billets.

L’inflation n’est pas anodine. Elle résulte d’un système monétaire basé sur l’impression de billets quasi-illimitée et la dette généralisée. La finance islamique, en interdisant le riba (intérêt), anticipe ce risque depuis 1400 ans.

La monnaie est comme un gâteau : chaque billet imprimé dilue mécaniquement la part de chacun. Ce processus, une « taxe invisible », pénalise les épargnants et creuse les inégalités, surtout pour les ménages aux revenus modestes.

Namlora incarne cette vision en valorisant des entreprises halal et en favorisant l’économie solidaire. Son écosystème remplace le profit à tout prix par des valeurs humaines et spirituelles, en attaquant la source même de la dévaluation monétaire : le système d’intérêt.

À travers cet article, vous comprendrez :

- Pourquoi l’inflation agit comme un impôt caché sur l’épargne

- Comment le riba nourrit le cycle inflationniste par l’endettement systémique

- Quelles solutions la finance islamique propose pour protéger votre patrimoine et promouvoir un développement juste

Comprendre ces mécanismes est la première étape vers un avenir plus équitable, en phase avec vos convictions.

L’inflation : une taxe invisible qui appauvrit silencieusement

Le mécanisme de la dévaluation monétaire : comment votre argent perd de sa valeur

Imaginez un café noir concentré. Sa force symbolise la valeur de votre argent. Ajoutez de l’eau : la dette dilue sa puissance. Ce café qui s’éclaircit, c’est votre pouvoir d’achat qui s’érode.

L’inflation est explicitement décrite comme « l’impôt des pauvres », un mécanisme qui transfère insidieusement la richesse des épargnants vers les créateurs monétaires.

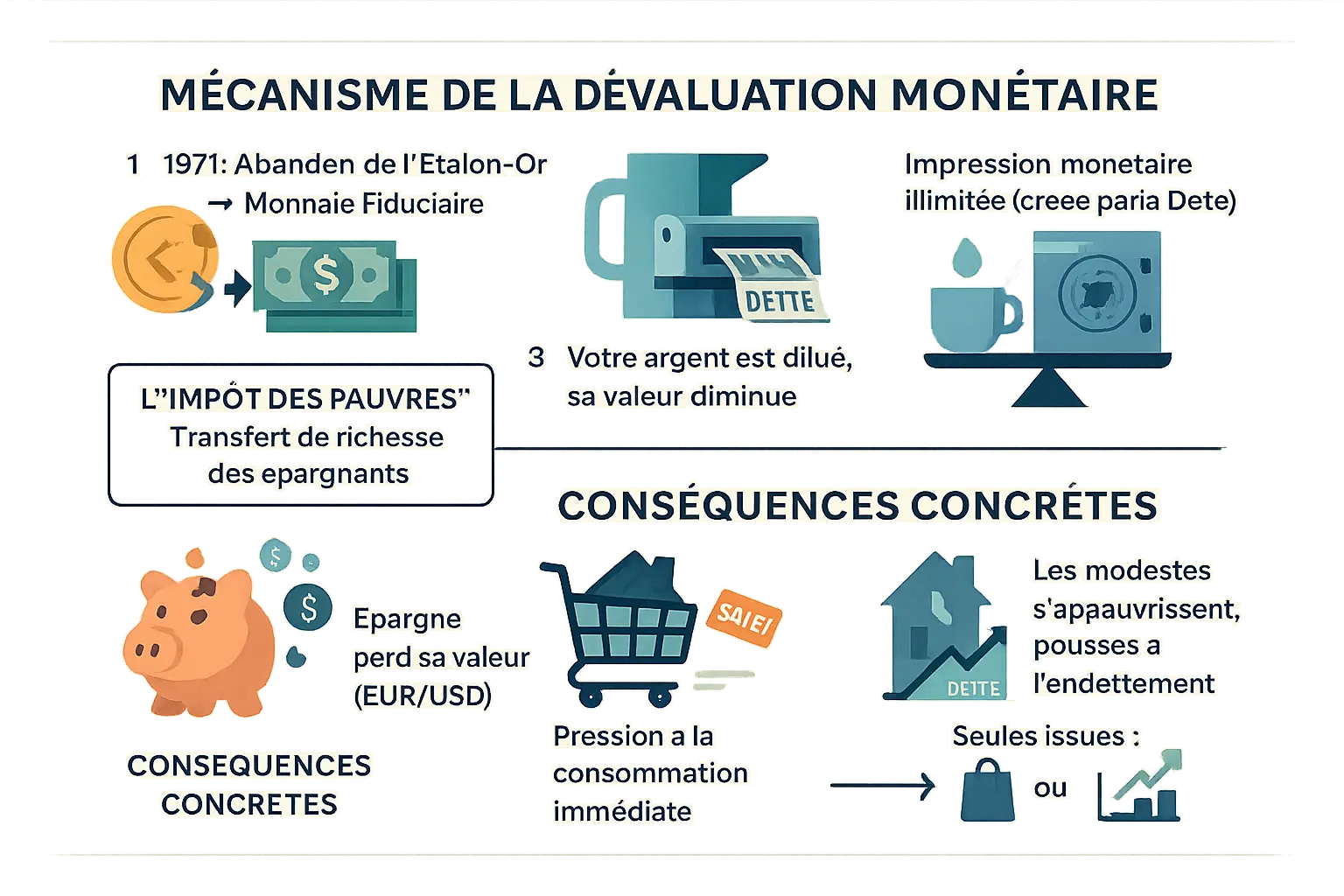

Jusqu’en 1971, le système monétaire mondial était ancré à l’or, limitant l’impression d’argent. Les États-Unis rompent ce lien, instaurant une monnaie fiduciaire. Désormais, les gouvernements peuvent imprimer sans borne, alimentant un système dépendant de la dette.

Chaque nouveau prêt agit comme de l’eau dans le café : plus on imprime, plus l’argent perd de la force. Une augmentation de la masse monétaire sans croissance économique entraîne mécaniquement une hausse des prix. Ce phénomène sournois, c’est l’inflation.

Les conséquences concrètes : un appauvrissement des masses

L’inflation frappe silencieusement ceux qui n’en comprennent pas les rouages :

- Perte de valeur de l’épargne : Conserver son argent sur un compte courant ou un Livret A (1,7 % en 2025) le dévalue. Les banques utilisent ces fonds pour leur levier, générant plus de dettes. Un épargnant perd 8 % de pouvoir d’achat en 5 ans avec une inflation de 1,6 % annuelle.

- Pression à la dépense : Lorsqu’on anticipe une perte de valeur, on préfère consommer maintenant. En 2022, l’inflation de 5,2 % en France a poussé les ménages à dépenser davantage, décourageant l’épargne.

- Les plus modestes sont les grands perdants : Le système pénalise les non-endettés. Un salarié gagnant 2 500 € en 2020 perd 10 % de pouvoir d’achat en 5 ans. Deux échappatoires restent : dépenser vite ou investir dans des actifs protecteurs (or, immobilier, actions).

Le riba : l’interdiction fondamentale au cœur de la finance islamique

Les fondations de la finance islamique reposent sur un principe incontournable : l’interdiction du riba. Ce terme, profondément ancré dans les textes sacrés, incarne une vision économique et morale qui dépasse de loin les frontières financières traditionnelles pour toucher à l’essence même de la justice sociale et de l’équité entre les êtres humains.

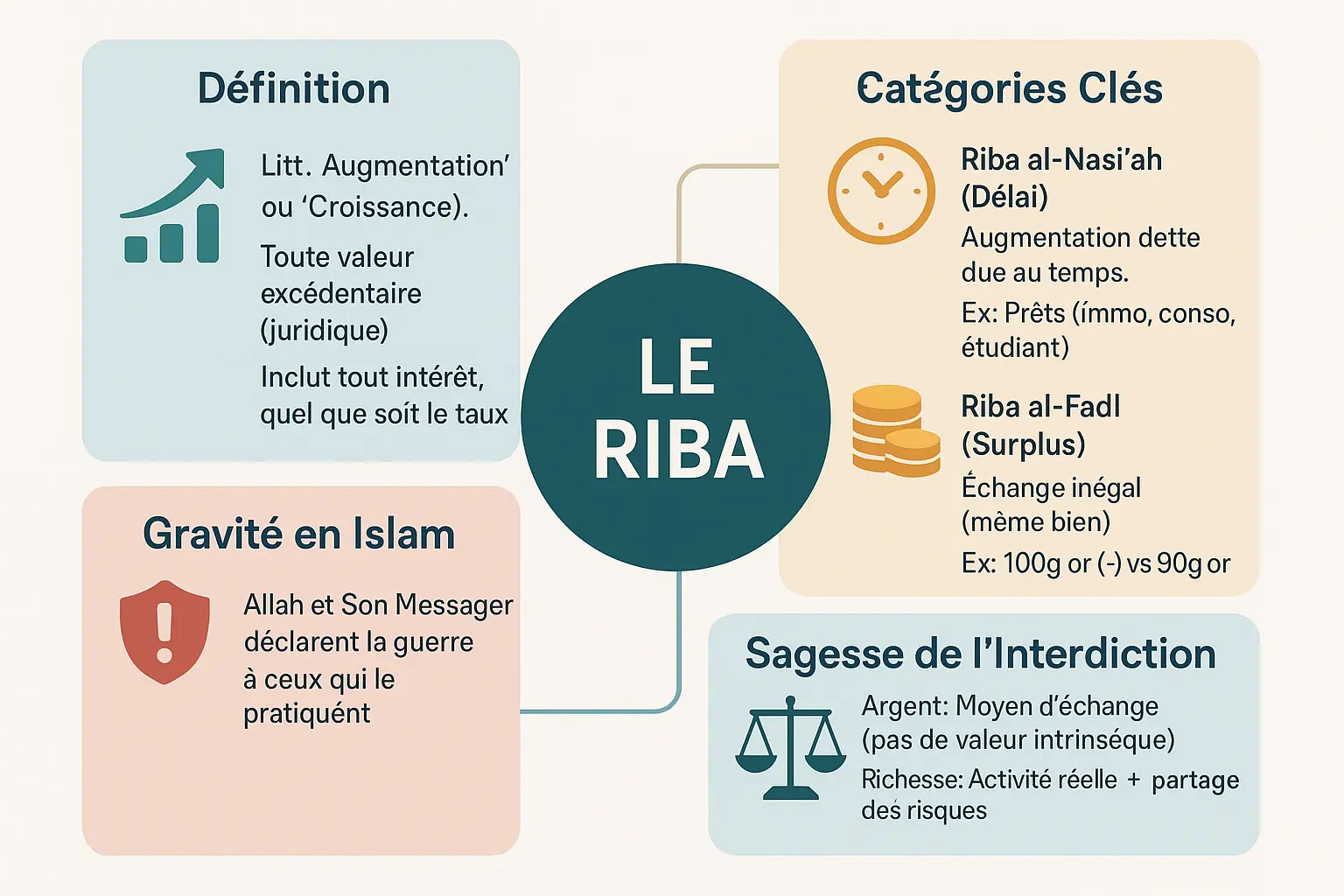

Définition et gravité du riba : bien plus que de l’usure

Le mot arabe riba signifie littéralement « augmentation » ou « croissance ». Juridiquement, il désigne toute valeur excédentaire dans certaines transactions, allant bien au-delà de la simple notion d’usure. Comme le rappelle Investopedia, cette interdiction s’applique à tout intérêt, quel que soit le taux, et non seulement aux taux excessifs.

| Type de Riba | Définition | Exemple concret |

|---|---|---|

| Riba al-Nasi’ah (Riba du délai) | Augmentation du montant d’une dette due au simple passage du temps | Prêts immobiliers, prêts étudiants, crédits à la consommation |

| Riba al-Fadl (Riba du surplus) | Échange immédiat de quantités inégales d’une même marchandise de base (or, argent, céréales) | Échanger 100g d’or de moindre qualité contre 90g d’or de meilleure qualité |

Le riba est considéré comme une menace tellement grave qu’il est la seule chose dans le Coran pour laquelle Allah et Son Messager déclarent la guerre à ceux qui le pratiquent.

La sagesse derrière l’interdiction : justice, risque et valeur réelle

En Islam, l’argent n’a pas de valeur intrinsèque. Il n’est qu’un moyen d’échange, un outil qui doit servir à créer de la richesse par des moyens légitimes. La finance islamique exige que cette richesse soit générée par le commerce légitime, l’investissement dans des actifs tangibles et le partage des risques et des profits.

Contrairement à ces modèles vertueux, le riba représente un gain garanti sans contrepartie réelle, sans prise de risque. Ce mécanisme, qui déconnecte l’argent de l’économie réelle, est jugé injuste car il permet à celui qui prête de s’enrichir sans effort ni partage.

Comme l’explique la distinction entre investissement productif et spéculation, la finance islamique valorise les modèles où tous les acteurs partagent gains et pertes. Ce principe éthique s’inscrit dans une vision plus large d’équité sociale et de responsabilité collective.

Le lien de cause à effet : comment le riba alimente la machine de l’inflation

Le riba comme moteur de la création monétaire et de l’inflation

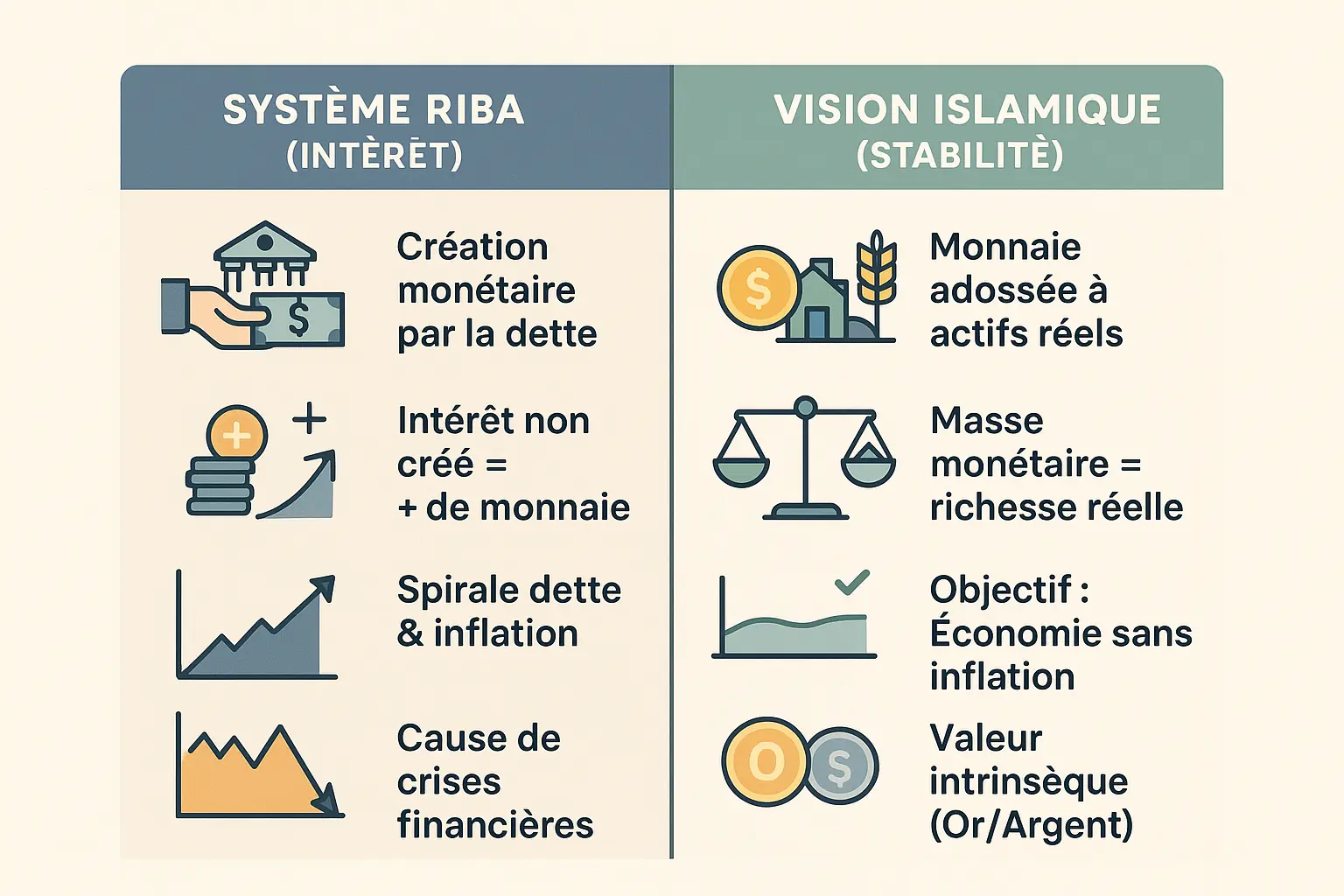

Le système financier basé sur le riba génère une spirale de la dette inévitable. Lorsque les banques accordent des prêts, elles créent de la monnaie « ex nihilo » par simple écriture comptable. Mais elles n’émettent que le capital, jamais l’intérêt à rembourser. Cette mécanique force à imprimer toujours plus de monnaie pour couvrir les intérêts des dettes antérieures, diluant la valeur de chaque unité monétaire comme de l’eau ajoutée à du café noir.

Cette dynamique inflationniste est confirmée par l’étude du Journal of Islamic Monetary Economics and Finance qui démontre que le système basé sur l’intérêt pousse mécaniquement à la hausse des prix. Les taux d’intérêt intégrés dans les coûts de production se répercutent sur les consommateurs, tandis que les politiques de bas taux stimulent le crédit à la consommation, alimentant la demande excédentaire.

Une économie juste : la vision islamique d’une monnaie stable

L’économie islamique propose une alternative radicale : une monnaie adossée à des actifs productifs concrets. À l’époque prophétique, le dinar (or) et le dirham (argent) possédaient une valeur intrinsèque, indissociable de leur utilité métallurgique. Ce ancrage physique interdisait la création monétaire artificielle et assurait la stabilité de la masse monétaire.

Ce modèle, expliqué dans l’étude Springer, repose sur le partage des risques et profits (PLS). Contrairement aux systèmes d’intérêt garanti, il lie la rémunération financière à des investissements productifs dans des biens tangibles. Cette approche limite les bulles spéculatives et stabilise les prix par l’ancrage dans l’économie réelle.

Les mécanismes comme la mudarabah (partenariat à risque partagé) ou le musharakah (coentreprise) évitent la dérive inflationniste liée aux intérêts. En exigeant que les profits découlent de véritables activités économiques, ce système réduit la création monétaire parasite tout en favorisant l’équité. Selon la Banque Mondiale, cette logique pourrait même atténuer la concentration de richesse observée dans les systèmes conventionnels.

Comment se protéger ? stratégies d’investissement halal face à l’inflation

Le défi du « riba indirect » et l’importance de la purification (tazkiyah)

Investir dans un système financier globalisé expose les musulmans au « riba indirect », un concept reconnu par l’AAOIFI (Organisation comptable et d’audit de la finance islamique). Ce phénomène survient quand des institutions halal, obligées de déposer des fonds dans des banques conventionnelles, participent malgré elles à un système à base d’intérêts.

Pour contrer cet effet pervers, les savants ont institué la purification (Tazkiyah). Cette pratique consiste à :

- Identifier la portion de revenus générés par des sources non conformes, comme les intérêts minimes des comptes bancaires ou les bénéfices impurs d’entreprises partiellement conformes.

- Calculer précisément ce montant, souvent sous forme d’un pourcentage des revenus totaux.

- Donner cette somme à des œuvres caritatives, sans en attendre de reconnaissance fiscale ni de récompense spirituelle immédiate.

Cette pratique devient essentielle pour ceux qui souhaitent investir en bourse de manière islamique, garantissant un capital préservé des contaminations du système actuel.

Investir pour préserver sa richesse : les alternatives conformes à l’éthique

Face à l’érosion du pouvoir d’achat, l’investissement halal émerge comme la solution la plus juste. Contrairement aux systèmes basés sur la dette, ces stratégies valorisent des actifs tangibles et partagent risques et bénéfices.

Voici les piliers d’un portefeuille résilient :

- L’or, réservoir de valeur historique. Découvrez comment investir dans l’or sans transgresser les principes islamiques, en privilégiant les formes physiques (lingots, dinaars) plutôt que les produits dérivés.

- L’immobilier, actif tangible dont les loyers et la valeur suivent généralement l’inflation. Optez pour des SCPI halal ou des investissements directs conformes aux avis des savants.

- Les actions d’entreprises vertueuses, triées selon des critères stricts : moins de 5% de revenus prohibés, endettement limité à 33% de la capitalisation boursière, et activités économiques alignées sur les valeurs islamiques.

- Le financement participatif éthique, où chaque dirham investi devient capital dans un projet concret, renforçant le lien entre capital et impact social.

La diversification entre ces actifs protège réellement contre l’inflation, tout en respectant l’éthique islamique. Contrairement aux systèmes basés sur le riba où les épargnants perdent de l’argent en laissant leurs fonds dormir, ces alternatives transforment chaque investissement en levier de croissance spirituelle et matérielle.

Bâtir un avenir financier juste et durable

L’inflation n’est pas neutre : elle reflète un système fondé sur le riba, appauvrissant les masses. L’interdiction islamique de ce dernier n’est pas un simple dogme, mais une éthique économique visant à restaurer la justice.

La finance islamique propose une alternative basée sur le partage des risques et la création de valeur réelle. Namlora incarne cette vision en fusionnant spiritualité, transparence et prospérité durable.

Il est urgent de prendre en main son avenir financier, en devenant acteur d’un système économique plus juste. Chaque choix d’investissement responsable construit un monde où confiance et responsabilité guident les échanges.

L’inflation, fruit d’un système basé sur le riba, n’est pas inéluctable. La finance islamique propose une alternative juste et durable par la valeur réelle et le partage des risques. Avec des investissements responsables, préservez votre pouvoir d’achat et contribuez à un système économique juste. Prenez en main votre avenir financier via Namlora, et investissez selon vos valeurs.

FAQ

Comment se débarrasser de l’argent du riba ?

Pour vous purifier de l’argent du riba, la solution reconnue en finance islamique est la purification monétaire (Tazkiyah). Cela consiste à identifier la part d’argent illégale, à la calculer précisément, puis à la donner à des œuvres caritatives sans en attendre de récompense spirituelle ni de déduction fiscale. Cette pratique n’est pas une simple obligation religieuse, mais un acte éthique visant à nettoyer sa richesse et à rompre le cycle de l’injustice financière. Le but est de s’assurer que ce gain sans effort ni partage de risque ne reste pas dans votre poche, mais bénéficie à ceux qui en ont vraiment besoin.

Quels sont les trois types d’inflation ?

L’inflation, cette perte progressive du pouvoir d’achat de votre argent, se décline en trois formes principales : l’inflation par la demande, causée par une demande excessive par rapport à l’offre de biens et services ; l’inflation par les coûts, alimentée par l’augmentation des prix des matières premières ou des salaires ; et enfin, l’inflation importée, due à la dépréciation monétaire ou à la hausse des prix mondiaux. Chaque type de cette « taxe invisible » affecte différemment votre quotidien, mais touche particulièrement ceux qui n’ont pas les outils pour la contrer, comme les épargnants. C’est pourquoi la finance islamique, en interdisant le riba à l’origine de beaucoup d’inflation, propose des alternatives concrètes pour protéger votre pouvoir d’achat.

Qu’est-ce que le riba ?

Le riba, mot arabe qui signifie littéralement « augmentation » ou « croissance », représente toute valeur excédentaire dans des transactions spécifiques interdites par la loi sacrée islamique. Contrairement à une idée reçue, il ne se limite pas à l’usure excessive, mais englobe tout intérêt, quel que soit le taux. Deux formes principales existent : le Riba al-Nasi’ah, qui est l’intérêt sur les prêts (comme les crédits immobiliers ou étudiants), et le Riba al-Fadl, qui concerne l’échange inégal de marchandises identiques comme l’or ou l’argent. En Islam, le riba est une des rares transgressions pour lesquelles Allah et Son Messager déclarent la guerre à ceux qui le pratiquent, car il nuit à la justice économique et appauvrit les masses par la dévaluation monétaire.

Comment puis-je épargner sans riba ?

Épargner sans riba est non seulement possible, mais nécessaire pour protéger votre argent de cette « taxe invisible » qu’est l’inflation. Plusieurs solutions s’offrent à vous : l’investissement dans des actifs tangibles comme l’or, l’immobilier ou les métaux précieux, qui conservent leur valeur intrinsèque ; les comptes d’épargne islamiques, qui utilisent des modèles de partage de profit (mudaraba) au lieu d’offrir un taux d’intérêt fixe ; ou encore les fonds solidaires qui investissent dans l’économie réelle, comme les projets agricoles ou industriels. Le principe est simple : votre argent doit participer à la création de vraie valeur, avec partage des risques et des bénéfices, comme le préconise la finance islamique. C’est un choix éthique, mais aussi un choix intelligent pour préserver votre avenir financier.

Que faire de l’argent gagné grâce au riba ?

L’argent gagné via le riba, même de manière indirecte, doit être purifié conformément aux principes de la finance islamique. La solution consiste à identifier la part exacte de revenus illicites, à la calculer avec soin, puis à la donner intégralement à des causes caritatives. Cette somme ne peut être déduite fiscalement ni considérée comme un acte de charité (sadaqa) pour lequel vous cherchez une récompense spirituelle. C’est un acte de purification (tazkiyah) qui vise à nettoyer votre richesse, pas à en tirer un bénéfice personnel. Même si vous n’avez pas choisi de recevoir cet argent (comme dans certains comptes bancaires conventionnels), il est de votre responsabilité morale et religieuse de vous en débarrasser de cette façon, pour rester fidèle aux valeurs d’équité et de transparence de l’investissement islamique.

Quels sont les effets positifs de l’inflation ?

Bien que l’inflation soit souvent comparée à « l’impôt des pauvres » pour son impact inéquitable, elle peut avoir des effets positifs dans certains contextes. Une inflation modérée (autour de 2%) peut stimuler l’économie en encourageant les entreprises à investir et à embaucher, car le coût du capital est plus bas. Elle facilite aussi le fonctionnement du marché du travail en permettant aux salaires de s’ajuster progressivement, et réduit la valeur réelle des dettes, ce qui peut soulager les ménages endettés. Cependant, ces bienfaits restent limités à des taux modérés. Au-delà, l’inflation devient une épée à double tranchant qui pénalise les épargnants, déstabilise l’économie et creuse les inégalités. La finance islamique, en visant un système monétaire plus juste, cherche à réduire ces distorsions tout en protégeant les plus vulnérables.

Qui est responsable de l’inflation en France ?

L’inflation en France, comme ailleurs, est le résultat de plusieurs facteurs économiques. La Banque centrale européenne (BCE) a une responsabilité majeure dans la création monétaire, mais ce sont surtout les politiques budgétaires de l’État, les mouvements du marché et les chocs externes (comme les crises énergétiques) qui influencent son niveau. Pourtant, le cœur du problème réside dans le système bancaire actuel, qui permet l’impression monétaire via le riba. Chaque euro créé pour alimenter les prêts dilue la valeur de votre argent, comme de l’eau ajoutée à un café noir. C’est un mécanisme qui profite à ceux qui contrôlent la création monétaire, au détriment des épargnants. La finance islamique, en interdisant le riba, propose un modèle alternatif où la création monétaire est directement liée à l’économie réelle, pas à la dette.

Où l’inflation est la plus forte ?

L’inflation varie grandement selon les régions du monde, mais elle est généralement la plus élevée dans les pays où la dette publique est très importante, la production locale limitée et la monnaie pas assez solide. Actuellement, des pays comme le Venezuela, le Soudan ou le Zimbabwe traversent des périodes d’hyperinflation où la monnaie perd sa valeur jour après jour. Même dans les économies développées, les périodes d’augmentation excessive de la masse monétaire se traduisent par une forte inflation. En France comme ailleurs, cette « taxe invisible » frappe le plus durement les ménages modestes qui n’ont pas les outils pour la contrer par l’investissement. Voilà pourquoi la finance islamique, en proposant un système monétaire ancré dans la réalité économique et non dans la dette, est une solution à long terme pour stabiliser les prix et protéger le pouvoir d’achat de tous.