<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : Les banques islamiques reposent sur une philosophie clairement différente, interdisant les intérêts et partageant les risques. Malgré leur éthique séduisante, leur pratique reste proche du modèle conventionnel, avec la Murabaha représentant 80-90% des activités, soulignant le défi de concilier idéal religieux et réalités économiques sans devenir une simple « copie certifiée halal » du système qu’elles visent à transformer.

Les banques islamiques sont-elles vraiment différentes ? Trop souvent, on les accuse de copier le modèle classique sous un vernis halal. Découvrez comment la finance islamique, axée sur l’éthique, la transparence et l’économie réelle, se confronte aux réalités du système mondial, avec ses produits emblématiques comme la Murabaha — souvent critiquée pour sa structure proche des prêts classiques — et l’Ijara, tandis que les pratiques varient selon les régions. Une plongée honnête dans une alternative qui peine à s’affranchir des carcans du passé mais garde tout son potentiel de réinventer la finance, redonnant confiance à ceux qui cherchent une économie juste et durable.

Sommaire

Les banques islamiques, une promesse d’éthique et de justice ?

Une alternative au système financier classique

Vous avez déjà dû vous demander si votre argent pouvait servir une finance plus juste. La finance islamique se présente comme une réponse concrète à cette quête de sens. Elle repose sur trois piliers incontournables : l’interdiction du riba (intérêt), du gharar (incertitude excessive) et du maysir (spéculation). Contrairement aux banques classiques, elle exige une réelle contrepartie matérielle dans chaque transaction.

Pourquoi ce modèle séduit-il ? Parce qu’il propose un partage des risques entre les parties, comme le contrat Musharaka où investisseur et entrepreneur partagent profits et pertes. C’est un système qui reconnecte finance et économie réelle, en théorie. Mais est-ce suffisant pour le distinguer vraiment des banques traditionnelles ?

Les fondations d’un modèle basé sur la confiance

Imaginez un édifice dont les fondations déterminent la solidité. La finance islamique s’édifie sur des normes éthiques strictes encadrées par la Shari’ah. L’AAOIFI joue ici un rôle clé en standardisant ces pratiques à l’échelle internationale.

En pratique, deux produits dominent : la Murabaha (vente à marge bénéficiaire) et l’Ijara (location avec option d’achat). Bien qu’innovants, ces mécanismes suscitent des critiques. Certains les jugent trop proches des prêts classiques, créant un écart entre la théorie et la réalité.

Les défis sont nombreux : divergences régionales dans l’application des principes, risques d’imitation du modèle conventionnel, et intégration dans un système financier global dominé par les intérêts. Pourtant, des initiatives comme Namlora montrent que une finance halal et responsable peut émerger, en combinant technologie et valeurs islamiques.

La philosophie de la finance islamique : l’argent au service de l’économie réelle

Un changement de paradigme : interdire l’injustice

La finance islamique rompt avec les modèles classiques en ancrant ses principes dans la justice, l’équité et la solidarité. Elle considère l’argent comme un moyen, non une fin, pour éliminer les inégalités structurelles. Contrairement aux systèmes basés sur l’intérêt fixe, elle rejette la spéculation et les profits garantis.

« La finance islamique cherche à transformer l’argent d’une simple marchandise à un outil au service du développement humain, de la stabilité économique et de la justice sociale. »

En prohibant le Riba (intérêt), elle évite les dettes toxiques. Un prêt islamique (Qard), par exemple, ne génère aucun surplus, protégeant les emprunteurs contre l’endettement excessif.

Les 5 piliers qui la différencient radicalement

- L’interdiction du Riba : L’argent ne produit pas de profit par lui-même. Les banques privilégient la Murabaha (vente avec marge), où la banque achète un bien pour le revendre, éliminant les intérêts.

- L’interdiction du Gharar : Les contrats doivent être clairs. Les clauses floues dans les projets immobiliers, par exemple, sont proscrites pour éviter les abus.

- L’interdiction du Maysir : Les produits spéculatifs (comme les options) sont interdits. Les investissements doivent reposer sur l’économie réelle, avec des bénéfices liés à la performance du projet.

- Adossement à un actif tangible : Toute transaction est liée à un bien matériel. Une banque islamique, par exemple, doit posséder physiquement un bien avant de le vendre, éliminant la titrisation excessive.

- Partage des profits et pertes (PPP) : Les partenariats (comme la Musharaka) obligent les banques à assumer des risques. En cas d’échec, elles subissent des pertes, contrairement aux banques classiques qui perçoivent des intérêts fixes.

Ces principes forment un modèle unique, selon les économistes du FMI. En reliant finance et économie réelle, ils limitent les bulles spéculatives. Par exemple, les Sukuk (obligations islamiques) sont adossés à des infrastructures physiques, renforçant la stabilité du système.

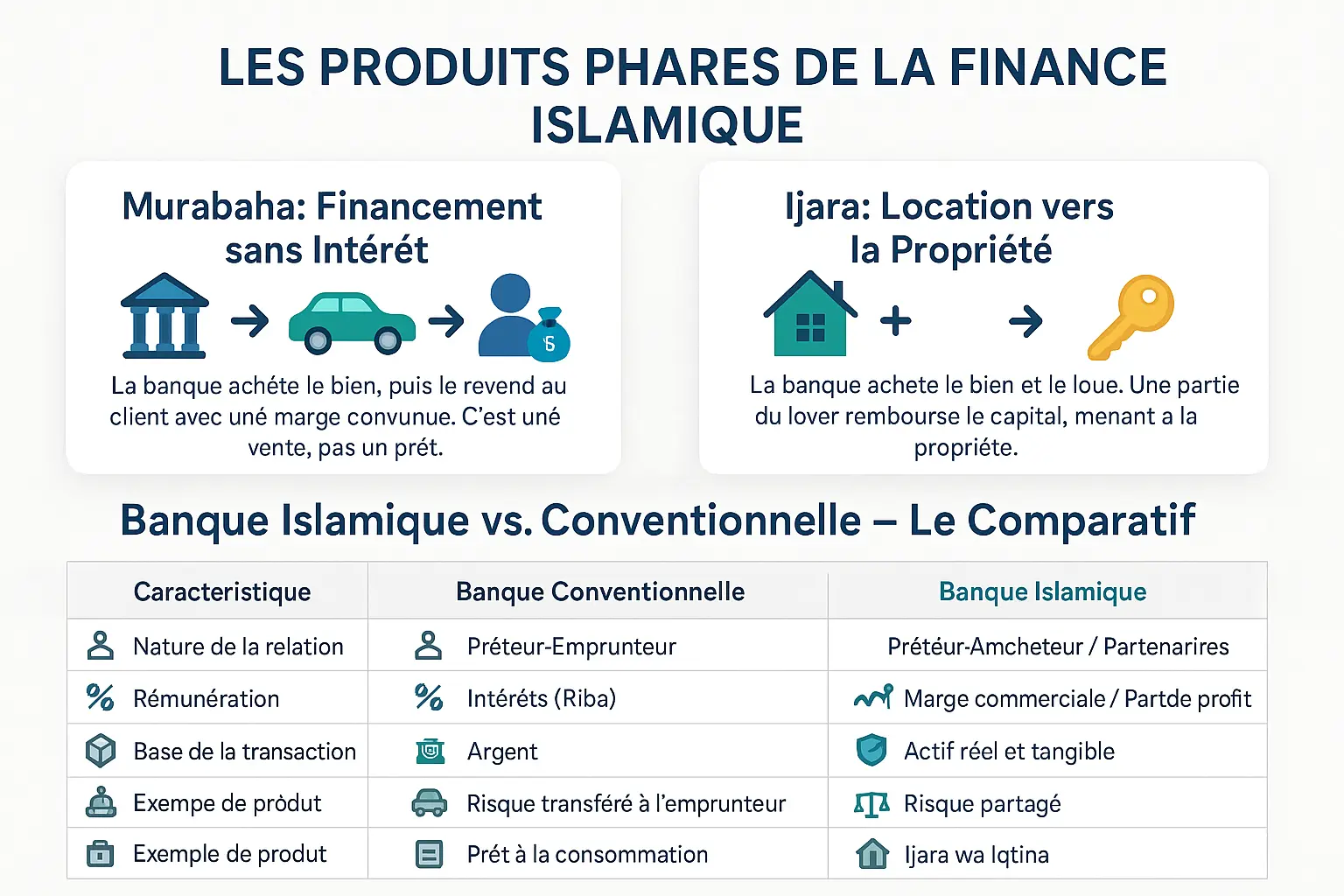

| Caractéristique | Banque Conventionnelle | Banque Islamique |

|---|---|---|

| Nature de la relation | Prêteur-Emprunteur | Vendeur-Acheteur ou Partenaires |

| Rémunération | Intérêts (Riba) fixes ou variables | Marge commerciale ou Part de profit |

| Base de la transaction | Argent | Actif réel et tangible |

| Gestion du risque | Risque transféré à l’emprunteur | Risque partagé entre la banque et le client |

| Exemple de produit | Prêt à la consommation | Murabaha |

| Exemple de produit | Crédit immobilier | Ijara wa Iqtina |

La Murabaha : financer un achat sans intérêt

La Murabaha incarne l’éthique de la finance islamique en évitant le riba. Exemple : un entrepreneur souhaite acheter un camion. La banque achète le véhicule, puis le revend avec une marge étalée en mensualités. Contrairement à un prêt, c’est une vente, échappant à l’interdiction des intérêts.

Un détail clé : la banque doit physiquement posséder le bien avant de le céder. Cela élimine le gharar (incertitude excessive) en liant la transaction à un actif réel. Ce mécanisme permet à des entrepreneurs sans apport de démarrer des projets, un principe central dans l’écosystème Namlora.

L’Ijara : la location qui mène à la propriété

L’Ijara incarne la stabilité des contrats islamiques. Imaginons un artisan souhaitant acquérir un atelier. La banque achète le local et le loue en versant une partie du loyer vers le capital. À la fin du contrat, la propriété est transférée. Contrairement au leasing conventionnel, la banque reste propriétaire de l’actif pendant la période, assumant les risques d’usure.

Ce modèle évite le maysir (spéculation) en alignant les intérêts des deux parties sur la réussite du projet. En Malaisie, des banques utilisent l’Ijara pour financer des énergies renouvelables, illustrant la flexibilité des produits islamiques pour soutenir l’économie verte, un axe clé de Namlora.

Banque islamique vs conventionnelle : le comparatif

Les différences structurelles résident dans la gestion du risque et la matérialité des actifs. Les banques classiques transfèrent tout le risque au client, tandis que les modèles islamiques comme la Mudaraba partagent profits et pertes. Par exemple, une startup en Indonésie a obtenu un financement sans apport, la banque devenant actionnaire temporaire via un partage des bénéfices.

Le tableau souligne que la finance islamique valorise des actifs tangibles. Un crédit immobilier classique génère des intérêts sur un simple prêt, alors que l’Ijara wa Iqtina lie chaque paiement à un bien concret. En Europe, des néobanques comme Gate2Bank utilisent la purification des revenus (tazkiyah) pour éliminer les bénéfices indirectement liés au riba, renforçant la confiance des investisseurs.

Les normes de l’AAOIFI jouent un rôle clé dans la standardisation. En recentrant les exigences sur la traçabilité des actifs pour les Sukuk, cet organisme réduit les dérives de certains pays asiatiques. Cette évolution marque une volonté de concilier innovation et conformité, un équilibre au cœur du projet Namlora.

Le grand écart : quand la pratique s’éloigne de l’idéal

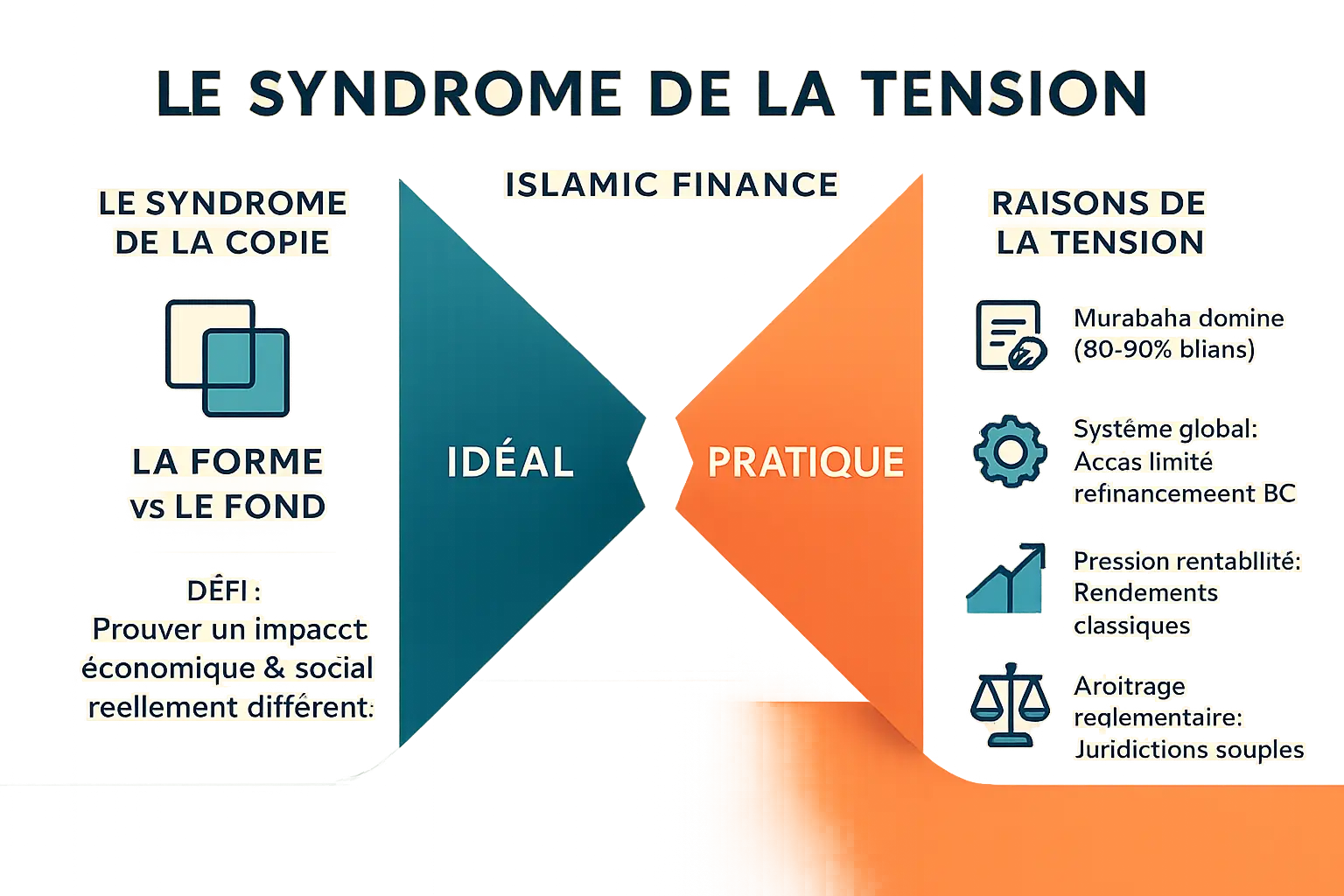

Le « syndrome de la copie » : une ressemblance qui pose question

La finance islamique repose sur des principes clairs : interdiction du riba (intérêt), du gharar (incertitude excessive) et du maysir (spéculation), avec un ancrage dans l’économie réelle. Pourtant, un paradoxe persiste. Le syndrome de réplication résume ce défi : des produits juridiquement conformes à la Shari’ah reproduisent des mécanismes économiques proches des banques classiques. Cette situation questionne leur capacité à incarner un modèle alternatif.

Le plus grand défi de la finance islamique aujourd’hui n’est pas sa conformité juridique, mais sa capacité à prouver un impact économique et social distinct.

Ce phénomène s’explique par plusieurs facteurs. D’abord, la recherche de rendements comparables à ceux du marché traditionnel pousse les banques à privilégier des contrats simples et prévisibles, comme la Murabaha. Celle-ci, bien que basée sur une vente avec marge, est utilisée à 80-90 % des bilans islamiques, imitant les prêts classiques. Ensuite, l’intégration dans un système global dominé par l’intérêt contraint les banques à des adaptations parfois contestées. Enfin, la pression de la rentabilité incite à des compromis pour rester compétitives, éloignant les acteurs de l’idéal de partage des profits et des pertes.

Les raisons d’un modèle sous tension

Les banques islamiques peinent à se différencier pour quatre raisons majeures :

- Prédominance des contrats commerciaux : Selon des études universitaires, la Murabaha domine à 80-90 % des activités, au détriment des contrats participatifs (Musharaka, Mudaraba). Ces derniers, bien que plus conformes aux principes, sont sous-utilisés en raison de leur complexité et de leur volatilité. Par exemple, un crédit immobilier via Musharaka, où la banque partage les risques avec le client, reste marginal comparé à l’Ijara, une location avec option d’achat plus proche du leasing classique.

- Intégration dans un système global : Leur exclusion des mécanismes de refinancement classiques limite leur flexibilité. Par exemple, les banques islamiques n’ont pas accès aux facilités des banques centrales, les obligeant à conserver des liquidités excédentaires. Lors de la crise de 2008, certaines ont dû purifier (Tazkiyah) des revenus indirectement liés au riba, révélant leur dépendance au système conventionnel.

- Pression de rentabilité : Pour attirer les clients, les banques islamiques doivent offrir des rendements compétitifs. Cette contrainte les pousse vers des structures établies, comme la Murabaha, plutôt que vers des modèles innovants mais risqués. Par exemple, un client souhaitant financer un projet agricole via Musharaka pourrait hésiter face à l’incertitude des rendements, préférant une marge fixe via Murabaha.

- Arbitrage réglementaire : Dans un cadre juridique hétérogène, certaines institutions privilégient les juridictions souples. La Malaisie, malgré son rôle d’innovatrice, est souvent critiquée pour des Sukuk adossés à des actifs peu tangibles, rapprochant ces produits des obligations classiques. À l’inverse, les pays du Golfe, via l’AAOIFI, imposent des normes plus strictes, limitant les pratiques contestées.

Ces défis révèlent une tension structurelle : comment rester fidèle à ses principes tout en s’intégrant dans un système global. Namlora, en tant qu’écosystème d’investissement éthique, incarne une réponse possible. En mettant en avant les entreprises halal et en renforçant la transparence, il illustre comment un réseau solidaire peut replacer la spiritualité au cœur des échanges. Pourtant, la route vers l’harmonisation reste longue. Des initiatives comme la standardisation des normes AAOIFI ou le développement de marchés monétaires islamiques sont essentielles, mais elles nécessitent un engagement collectif pour concilier éthique et compétitivité.

Une finance, plusieurs réalités : les visages de la banque islamique dans le monde

Golfe, Malaisie, Europe : des approches contrastées

La finance islamique varie selon les régions. Au Golfe, les banques suivent les normes strictes de l’AAOIFI. Les contrats de Murabaha exigent une possession réelle des biens, évitant les emprunts déguisés. En Arabie Saoudite, des produits comme le Musharaka (partenariat) incarnent le partage des risques. Aux Émirats arabes unis, l’Ijara domine pour le financement immobilier.

En Malaisie, la finance islamique est un levier économique. Des Sukuk échangeables sur le marché secondaire y sont développés, malgré des critiques sur leur proximité avec les obligations classiques. Ce pays reste néanmoins **innovant, avec des produits écologiques comme les « green sukuk »**.

En Europe, les banques islamiques s’adaptent à des cadres légaux non prévus pour elles. La purification des revenus (tazkiyah) limite l’exposition au Riba. En France, les produits charia-compatibles nécessitent un agrément de l’AMF. En Suisse, des néobanques comme Alawwal proposent des comptes sans intérêt, restant marginalement implantées.

Le rôle crucial des gardiens de l’éthique

Le Conseil de la Chari’a (Sharia Board) valide la conformité des produits. En Malaisie, les comités autorisent des Sukuk à revenus fixes. Dans le Golfe, les interprétations restent rigoureuses : l’Arabie Saoudite interdit les Sukuk malaisiens, jugés proches de la dette classique.

L’AAOIFI, basée à Bahreïn, harmonise les pratiques. Ses normes sont obligatoires dans des pays comme le Soudan. Elle fixe des règles strictes, comme la possession physique du bien en Murabaha, évitant les abus passés.

Ces comités émettent des fatwas et interviennent en cas de conflits. Leur légitimité repose sur une double expertise religieuse et financière. Pour garantir leur indépendance, l’AAOIFI préconise une désignation par une assemblée représentative, sans lien direct avec la direction.

Alors, vraiment différentes ? Comment la finance islamique peut tenir sa promesse

Oui, la différence est réelle, mais le chemin est encore long

Les banques islamiques s’appuient sur des fondations idéologiques incontestablement distinctes : rejet du riba (intérêt), partage des risques et liens avec l’économie réelle. Pourtant, en pratique, la réalité se heurte à des défis concrets. La prédominance des contrats Murabaha, jugés parfois trop proches des prêts classiques, illustre ce décalage entre l’idéal et l’application.

Malgré cela, cette spécificité reste porteuse d’espoir. L’interdiction du gharar (incertitude excessive) et du maysir (spéculation), associée à l’obligation d’ancrage dans un actif tangible, constitue une base solide pour une finance plus responsable. Le défi réside désormais dans la capacité à traduire ces principes en pratiques innovantes qui échappent aux réflexes conventionnels.

Les chantiers pour une finance islamique plus authentique

Pour que cette vision s’incarne pleinement, plusieurs leviers méritent d’être actionnés :

- Recentrer sur le partage du risque : Favoriser les partenariats Mudaraba et Musharaka pour dynamiser l’économie réelle, notamment les PME.

- Innover au-delà de la copie : Concevoir des produits adaptés aux réalités d’aujourd’hui sans trahir l’éthique islamique, comme les fintechs halal.

- Renforcer la standardisation : Accorder plus de poids aux normes de l’AAOIFI pour une cohérence internationale, renforçant la confiance.

- Former les acteurs du secteur : Développer des formations professionnelles croisant finance et Shari’a, comme celles de Financia Business School.

Bâtir un écosystème d’investissement éthique : le rôle de chacun

Chaque acteur a sa part de responsabilité dans cette évolution. Les institutions doivent oser sortir des sentiers battus, les régulateurs offrir un cadre propice, et les investisseurs exiger davantage de transparence. Ce mouvement collectif permettra d’ancrer la finance islamique comme un pilier de l’économie durable.

Construire un écosystème d’investissement qui replace la confiance et la justice au cœur des échanges n’est pas un rêve inaccessible. Des initiatives comme Namlora prouvent qu’une alternative concrète et éthique peut émerger. Le futur de la finance islamique se construit aujourd’hui, avec les outils et la volonté de chacun.

La finance islamique, ancrée dans une philosophie différente, peine à incarner ses valeurs. Pour honorer son engagement éthique, elle doit renforcer le partage des risques, innover sans copier, et améliorer formation et standardisation. Avec les citoyens et des acteurs comme Namlora, elle peut bâtir une finance alignée avec les convictions et le bien commun.

FAQ

En quoi les banques islamiques se distinguent-elles vraiment des autres banques ?

Les banques islamiques reposent sur une philosophie radicalement différente : elles interdisent l’intérêt (riba), la spéculation excessive (maysir) et les contrats flous (gharar). Leur modèle exige un lien tangible avec l’économie réelle (ex. : une voiture achetée via la Murabaha doit exister physiquement) et un partage des risques (ex. : un partenariat Musharaka où les deux parties gagnent ou perdent ensemble). Contrairement aux banques classiques, elles évitent de « faire fructifier l’argent par l’argent », privilégiant les ventes ou locations réelles. Cependant, certaines pratiques, comme la Murabaha répétée, ressemblent parfois à des prêts à intérêt déguisé, ce qui divise les experts.

Les banques islamiques pratiquent-elles un taux d’intérêt ?

Pas de taux d’intérêt au sens traditionnel ! Le principe du riba (usure) est interdit. À la place, les banques islamiques appliquent des marges bénéficiaires dans des transactions commerciales. Par exemple, dans la Murabaha, la banque achète un bien puis le revend avec une marge convenue (ex. : 4,25% par an), mais ce n’est pas un intérêt : c’est le prix d’un service. Cela dit, certaines critiques pointent des similitudes économiques avec les prêts classiques, surtout quand les contrats se renouvellent sans lien réel avec l’actif. Ce débat souligne le défi d’innover sans trahir l’éthique islamique.

Les banques islamiques sont-elles vraiment conformes à la charia ?

Oui, mais avec des nuances. Chaque banque islamique est surveillée par un comité de charia (Sharia Board), composé de savants religieux qui valident les produits. Cependant, les interprétations varient selon les écoles juridiques ou les pays. En Malaisie, certains pratiques tolèrent des mécanismes proches du conventionnel, tandis que les pays du Golfe exigent une stricte adhésion. Par ailleurs, l’exposition indirecte au riba (ex. : transferts via des banques classiques) est gérée par la purification des revenus (tazkiyah), une aumône qui élimine les gains impurs. En résumé, la conformité est un idéal en construction, non une perfection immuable.

Comment les banques islamiques génèrent-elles des revenus sans intérêt ?

Elles gagnent de l’argent en vendant des services ou en partageant des bénéfices, pas en prélevant des intérêt. La Murabaha, par exemple, est une revente avec marge : la banque achète un bien (ex. : un ordinateur) puis le revend à crédit. L’Ijara (leasing) génère des revenus via des loyers, avec ou sans option d’achat. Dans les partenariats Musharaka ou Mudaraba, la banque investit comme associée et partage profits/pertes. Enfin, des frais de gestion ou des commissions pour des services (ex. : transferts) complètent ces revenus. Cela dit, la majorité des revenus provient encore de contrats commerciaux proches du prêt, un paradoxe que le secteur tente de résoudre.

Quelle est la meilleure banque islamique en France ?

En France, deux acteurs se distinguent : Mizen, la première néobanque islamique 100% digitale, propose des comptes sans intérêt, une carte Mastercard halal et des frais transparents. UBAF (Union de Banques Arabes et Françaises), pionnière en Europe, spécialisée dans le Trade Finance islamique, collabore avec des banques du Golfe. Le choix dépend de vos besoins : Mizen s’adresse aux particuliers souhaitant un quotidien conforme, tandis qu’UBAF cible les entreprises. À noter : les deux doivent composer avec un cadre juridique français non optimisé pour la finance islamique, d’où des adaptations comme la purification des revenus issus du système classique.

Quels sont les avantages concrets d’une banque islamique ?

Les avantages résident dans trois piliers : 1. Éthique et transparence : Financer l’économie réelle (pas de spéculation), éviter les secteurs haram (alcool, jeux en ligne). 2. Partage des risques : En Musharaka ou Mudaraba, la banque investit avec vous et assume les pertes, un modèle plus juste que le prêt à intérêt fixe. 3. Impact social : Des critères ESG intégrés par essence (ex. : financement de PME halal) et une vision anti-concentration de la richesse. Cependant, ces avantages dépendent de la rigueur des pratiques : certaines institutions, sous pression de rentabilité, ressemblent à des banques classiques, surtout avec la Murabaha dominante (80-90% des contrats).

Le taux d’intérêt dans les banques islamiques : comment le comprendre ?

Il n’y a pas de « taux d’intérêt », mais une marge bénéficiaire dans des transactions concrètes. Par exemple, en Murabaha, la banque achète une voiture puis la revend à crédit avec une marge de 4,25% annuelle, fixe dès le départ. Ce n’est pas un intérêt : c’est le prix d’une facilité de paiement fractionné. La différence essentielle ? Ce mécanisme est lié à un bien réel. En revanche, si cette marge sert à compenser des retards de paiement (ex. : pénalités versées à une œuvre caritative), elle renforce l’éthique. Ainsi, la « marge » est un outil de profit licite, mais son application reste un sujet de débat pour éviter les dérives.

Quels avis sur 570Easi, la néobanque islamique ?

570Easi incarne un tournant : une banque mobile 100% halal pour les musulmans de France. Ses forces ? Des comptes sans intérêt, une carte Mastercard conforme, et des partenariats dans l’immobilier halal (via Ijara). En revanche, son jeune âge (lancée en 2020) et la complexité à innover dans un cadre juridique non optimisé posent des défis. Les avis soulignent sa pédagogie (idéale pour débuter dans la finance islamique) mais aussi ses limites : peu de produits d’épargne diversifiée par rapport aux fonds classiques. À long terme, sa réussite dépendra de sa capacité à élargir l’offre tout en restant fidèle à la charia, un équilibre délicat mais porteur d’espoir.

Quel site islamique est le plus fiable pour comprendre ces enjeux ?

Pour une vue d’ensemble, Namlora s’impose comme une référence. Ce site allie expertise financière et fidélité aux principes islamiques, avec une approche pédagogique et des ressources pour investir dans l’économie réelle (ex. : projets halal, SCPI éthiques). Contrairement à des plateformes généralistes, Namlora se concentre sur l’articulation entre finance islamique et développement responsable. Ses dossiers sur la Murabaha, l’Ijara ou les Sukuk aident à distinguer pratiques vertueuses et risques de « copie certifiée halal ». En somme, c’est une passerelle entre l’éthique islamique et la réalité financière, idéale pour les investisseurs souhaitant concilier foi et rendement.