<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : La finance islamique transforme la rapport à l’argent en alliant foi et éthique. En rejetant le riba, source d’inégalités, et en cultivant le Tawakkul, elle libère de l’anxiété matérielle pour une prospérité durable. Une vision à long terme (5-10 ans) et des principes clairs (tolérance de 5% de revenus illicites selon l’AAOIFI) permettent d’investir avec sérénité tout en renforçant la communauté.

La finance islamique vous semble-t-elle une utopie dans un monde dominé par le riba et l’inflation ? Derrière les chiffres et les crises, un système financier fondé sur le Tawakkul et la Baraka redéfinit la richesse comme bénédiction divine, non comme accumulation matérielle. Alors que l’inflation, « l’impôt des pauvres », dilue la valeur de vos épargnes, des cadres comme l’AAOIFI offrent une voie pragmatique : investir dans des entreprises avec moins de 30% d’endettement et moins de 5% de revenus illicites, tout en purifiant les gains douteux via la Tazkiyah. Découvrez ici comment allier foi et investissement, en transformant vos choix financiers en actes de confiance en Ar-Razaq, Celui qui pourvoit.

Sommaire

Au-delà de la finance classique : pourquoi un système basé sur la dette pose problème

Le riba : une forme d’inégalité au cœur du système

Le riba, interdit par le Coran (2:275), va bien au-delà de l’usure. Il désigne tout gain fixe et injustifié sur un prêt, même modéré. Cette pratique, comparée à « une déclaration de guerre à Allah et Son Messager », crée un système inégal où les riches s’enrichissent sans effort tandis que les pauvres s’appauvrissent. Prenez un paysan empruntant pour semer ses récoltes : son échec à rembourser lui fait perdre sa terre, illustrant cet appauvrissement systémique.

L’économie de la dette, alimentée par le riba, pousse les États à imprimer de la monnaie, générant de l’inflation. Appelée « impôt des pauvres », cette dilution de la valeur monétaire érode les économies des classes moyennes. Selon cette analyse juridique, l’interdiction du riba reste fondamentale pour une finance éthique. Les crises bancaires répétées montrent comment ce modèle profite aux établissements financiers au détriment des citoyens.

L’anxiété et le stress : les coûts humains du paradigme de croissance

Le système actuel génère un stress psychologique en perpétuelle augmentation. La peur de manquer, la comparaison sociale et la course effrénée à la performance créent un état d’alerte constant. Ce stress perturbe la concentration, diminue la productivité et épuise l’énergie vitale. Des études montrent que 40 % des actifs souffrent d’anxiété liée à l’endettement, avec des symptômes comme l’insomnie.

La peur de rater une opportunité (FOMO) pousse à des investissements émotionnels risqués. L’Islam préconise une gestion apaisée des finances, fondée sur l’équilibre entre effort et confiance en Dieu. Le Tawakkul (confiance en Allah) n’est pas de l’inaction mais une énergie canalisée vers des projets durables, comme un cultivateur qui sème en sachant que la pluie vient d’Allah. Ce modèle, loin de l’avidité moderne, replace l’humain et la spiritualité au cœur de l’économie.

Face à ce système, la solution islamique repose sur des investissements éthiques et des outils comme les fonds halal d’Al Baraka Group. Ces initiatives, fondées sur le partage des risques et la transparence, montrent qu’il est possible de concilier rentabilité et valeurs. En 2023, le secteur islamique a financé 12 % de plus de projets socialement responsables que la finance traditionnelle, prouvant la pertinence de cette approche.

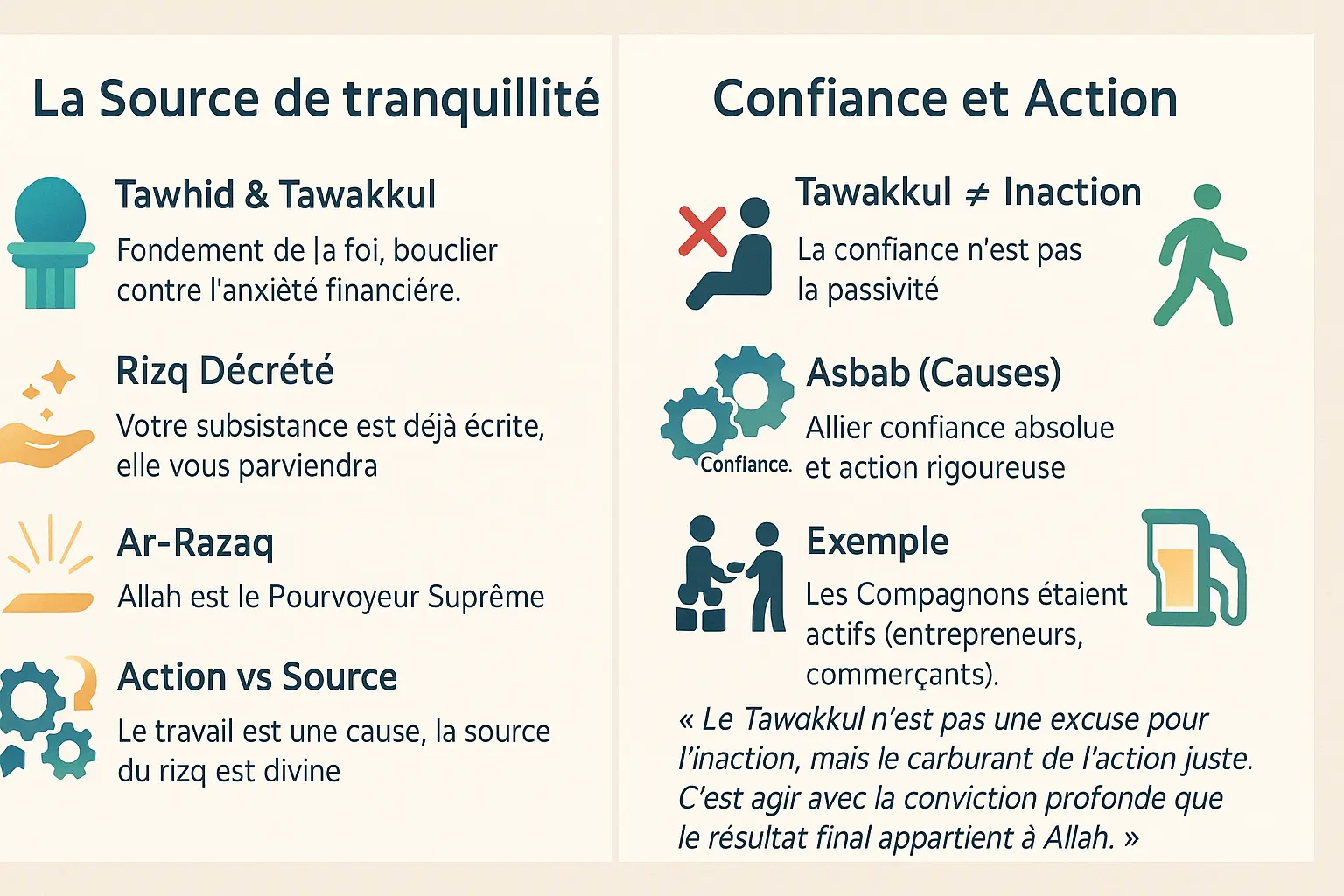

Le Tawakkul : la clé spirituelle pour une sérénité financière

Votre subsistance (rizq) est déjà décrétée : la source de la tranquillité

Dans la finance islamique, le Tawakkul symbolise plus qu’une notion spirituelle : c’est un pilier émancipateur face aux angoisses matérielles. Le Coran (51:58) rappelle : « C’est Allah, en vérité, qui est le Grand Pourvoyeur, le Détenteur de la force, l’Inébranlable », incarnant le concept d’Ar-Razaq, Celui qui pourvoit selon un plan divin.

La certitude que votre rizq est décrété avant votre naissance (hadith Al-Bukhari 6594) libère mentalement de la peur du manque. Le Prophète (ﷺ) illustrait cela en évoquant les oiseaux qui trouvent leur nourriture par leur effort combiné à la confiance divine. Cette sérénité favorise des choix financiers éthiques, rompant avec l’anxiété moderne liée au FOMO et aux comparaisons sociales. Pour les investisseurs de Namlora, cela se traduit par des décisions alignées sur la Sharia, sans compromettre l’avenir spirituel.

Le juste milieu : allier confiance absolue et action rigoureuse

« Le Tawakkul n’est pas une excuse pour l’inaction, mais le carburant de l’action juste. C’est agir avec la conviction profonde que le résultat final appartient à Allah. »

Le Tawakkul ne signifie pas passivité. Le Prophète (ﷺ) l’a clarifié : « Attache ton chameau et fie-toi à Allah » (Jami At Tirmidhi 2517), soulignant l’équilibre entre confiance et responsabilité. Les Compagnons, bien que croyants, étaient des acteurs économiques aguerris, confirmant que l’effort reste une obligation. Ce juste milieu, renforcé par le Sabr (patience), propose une alternative au système actuel centré sur le riba et l’inflation.

Le Coran (65:3) rappelle : « Quiconque place sa confiance en Allah, Il lui suffit », une promesse divine conciliée avec l’action compétente. Dans le cadre de l’écosystème d’investissement islamique, ce principe guide les investisseurs vers des projets durables. Comme le souligne Al Baraka Group, cette approche éthique et spirituelle redonne du sens aux échanges économiques, en alignant les objectifs matériels avec les valeurs islamiques.

La quête de la Baraka : redéfinir la richesse au-delà du matériel

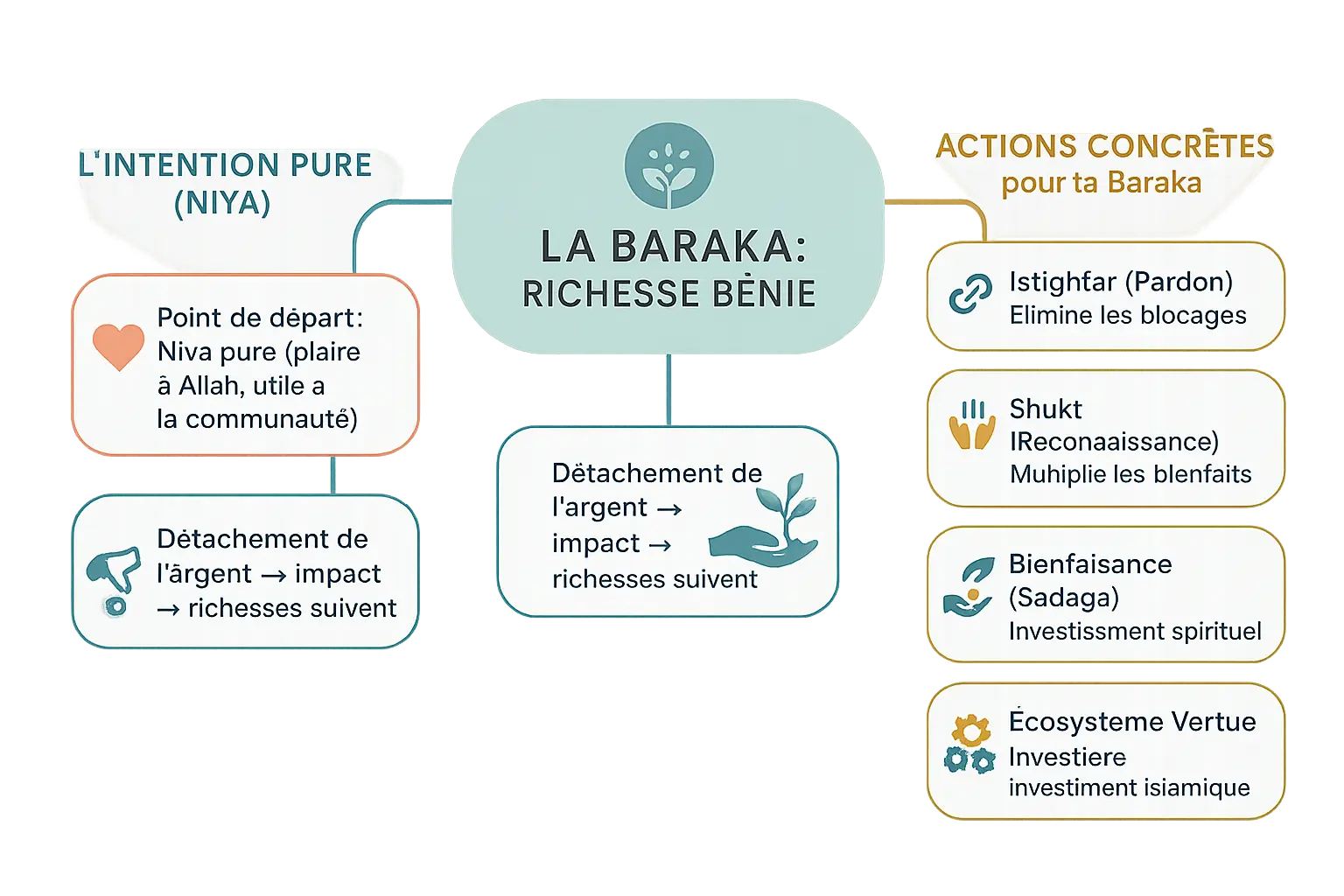

L’intention pure (Niya) : le point de départ de toute richesse bénie

La Baraka incarne la vraie richesse en finance islamique. Elle se mesure non par l’accumulation, mais par la bénédiction divine qui fait fructifier un peu de matière. Contrairement à une grande fortune sans bénédiction, qui reste stérile.

La Niya, intention pure, en est la clé. Viser à plaire à Allah et servir la communauté transforme l’acte financier en investissement spirituel. Cette orientation du cœur libère de l’obsession monétaire : en cherchant l’impact, les richesses matérielles suivent naturellement.

Comme l’illustre la sourate Nooh (71:10-12), demander le pardon d’Allah ouvre les vannes de la subsistance. La métaphore est claire : en se détachant du culte de l’or, on accède à une abondance spirituelle qui se répercute dans le concret.

Les actions concrètes pour attirer la Baraka dans vos finances

La Baraka se cultive par des actes concrets, enracinés dans l’éthique islamique. Ces pratiques forment un écosystème financier vertueux, où chaque geste résonne dans le matériel et l’immatériel.

- L’istighfar (demande de pardon) : Cette pratique débloque les barrières spirituelles. Comme le souligne la sourate Nooh, elle déclenche une pluie de bénédictions, ouvrant les portes de la subsistance.

- La choukr (reconnaissance) : Apprécier ce que l’on possède active la promesse divine de multiplication des bienfaits. La gratitude nourrit la confiance (tawakkul) dans la providence d’Allah.

- La sadaqa (bienfaisance) : L’aumône aux proches et aux démunis agit comme un investissement spirituel. Le Prophète (psl) affirmait que « la charité ne diminue pas la richesse » (sourate Al-Baqarah 2:261).

- La zakat al maal (aumône obligatoire) : En purifiant 2,5% de ses avoirs, on contribue à un cercle vertueux. Des organisations comme Namlora réinvestissent ces fonds dans des projets éducatifs et économiques pour construire un écosystème d’investissement islamique durable.

Ces actions forment un triangle d’or : intention pure, pratique spirituelle, engagement communautaire. Alors que le système mondain réduit la richesse à sa forme matérielle, la finance islamique révèle sa dimension bénie. Un paradigme où chaque dirham circule vers le bien commun, en alignement avec les enseignements du Coran et de la Sounnah.

Comme le démontre l’expérience d’Al Baraka Group, cette approche n’est pas utopique. Les banques islamiques indonésiennes ont vu leur rentabilité augmenter grâce à la Zakat, confirmant scientifiquement que la bénédiction divine agit sur les actifs et la croissance économique.

Investir en accord avec ses valeurs : les cadres de la finance islamique

Deux approches pour un même objectif : comment naviguer entre rigueur et pragmatisme

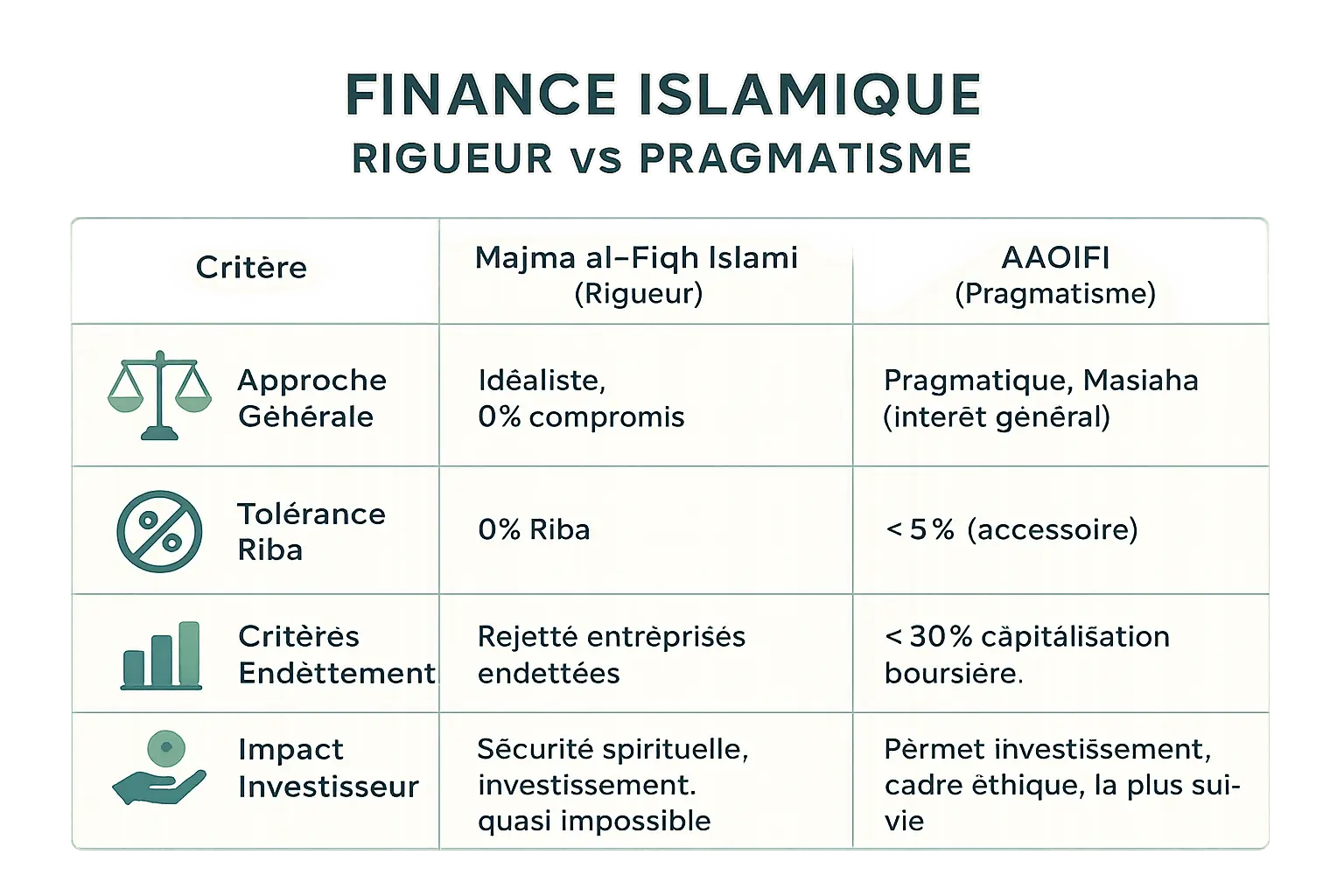

Le défi de l’élimination du riba (intérêt) dans le monde moderne a conduit à l’émergence de deux grandes écoles de pensée en finance islamique. Ces approches, bien que partageant un objectif commun, diffèrent dans leur application pratique.

| Critère | Majma al-Fiqh Islami (Approche stricte) | AAOIFI (Approche pragmatique) |

|---|---|---|

| Approche générale | Idéaliste et très rigoureuse. Vise le 0% de compromis. | Pragmatique, basée sur l’intérêt général (maslaha) de la communauté. |

| Tolérance au Riba | 0% de riba toléré dans les investissements. | Tolérance pour les revenus illicites accessoires, généralement moins de 5%. |

| Critères d’endettement | Pas de critère chiffré, mais rejette quasi toute entreprise endettée de manière conventionnelle. | Taux d’endettement de l’entreprise inférieur à 30% de sa capitalisation boursière. |

| Impact pour l’investisseur | Très sécurisant spirituellement, mais rend l’investissement quasi impossible (99,9% des actions considérées haram). | Permet d’investir et de ne pas s’appauvrir, tout en gardant un cadre éthique strict. C’est l’approche la plus suivie dans le monde. |

Face à la complexité du système financier global, le Majma al-Fiqh Islami et l’AAOIFI offrent des solutions adaptées aux besoins des investisseurs musulmans. Des institutions comme l’AAOIFI jouent un rôle clé dans l’élaboration de normes internationales. Le Majma, avec son approche idéale mais peu réaliste, limite l’accès au marché. L’AAOIFI, en revanche, crée un équilibre entre éthique et praticabilité.

L’approche du Majma al-Fiqh, bien que rassurante spirituellement, rend l’investissement pratiquement impossible dans le contexte actuel. En effet, 99,9% des actions cotées sont considérées comme non conformes à ses critères exigeants. Cette rigueur extrême, bien qu’admirable dans sa quête d’absolu, ne répond pas aux réalités économiques contemporaines où des compromis techniques sont nécessaires pour préserver le pouvoir d’achat des musulmans.

L’AAOIFI propose une voie plus accessible en autorisant des seuils limites pour l’endettement (moins de 30% de la capitalisation boursière) et les revenus non conformes (moins de 5% du chiffre d’affaires). Cette approche pragmatique permet aux musulmans d’investir sans trahir leurs principes tout en préservant leur pouvoir d’achat. Structurée autour de conseils techniques (comptabilité, gouvernance, éthique), l’AAOIFI élabore des normes détaillées qui guident les professionnels dans la création de produits sans intérêt.

Quel que soit le cadre choisi, la purification des revenus douteux (Tazkiyah) reste un pilier fondamental. Cette pratique consiste à identifier les revenus accessoires non conformes (comme les intérêts bancaires) et à les redistribuer à des œuvres caritatives, sans en tirer de bénéfice personnel. Cette démarche double la conformité juridique par une purification spirituelle, garantissant que la richesse reste un outil de justice et non une source de souillure.

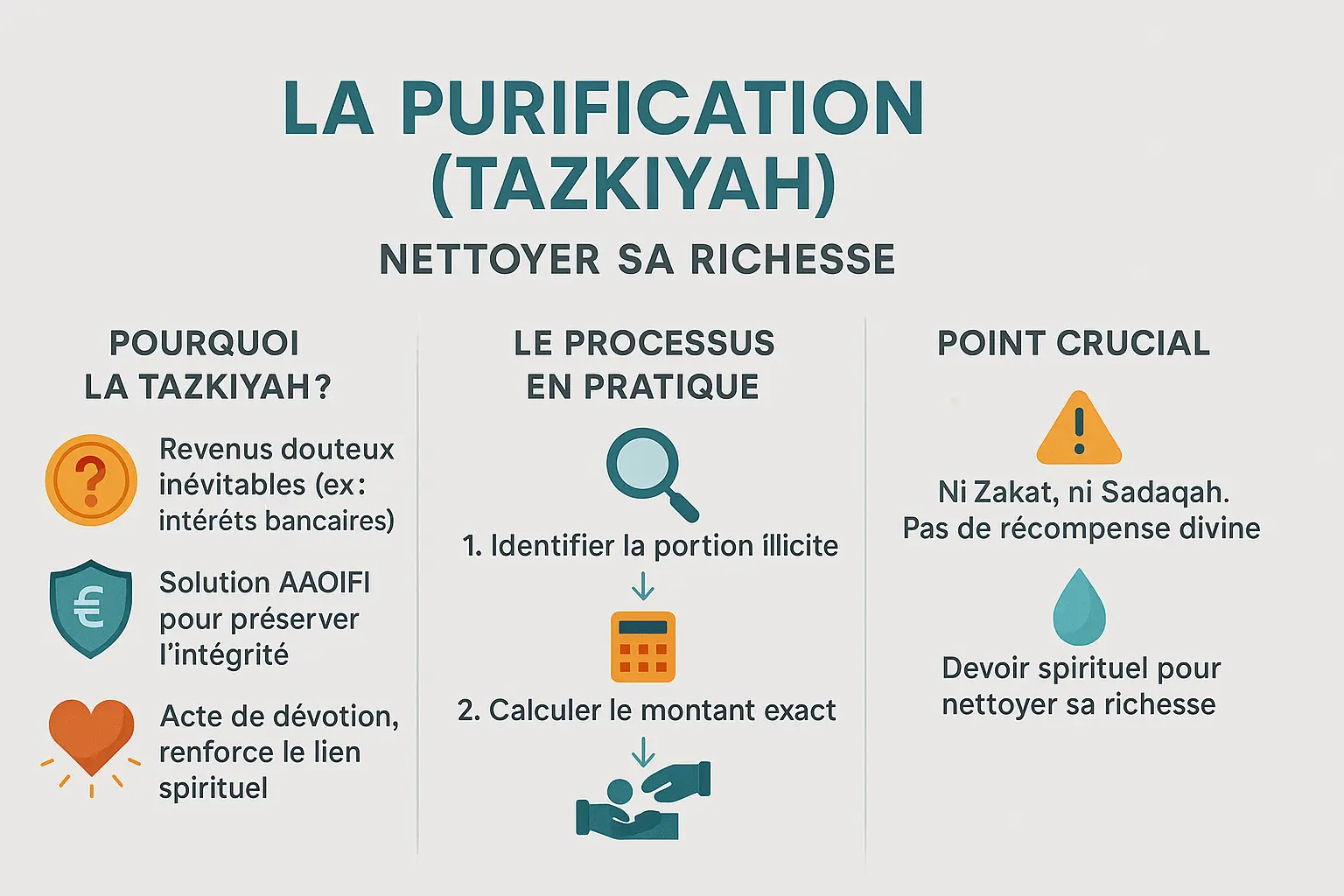

La purification (Tazkiyah) : comment gérer les revenus douteux inévitables ?

Qu’est-ce que la purification et pourquoi est-elle nécessaire ?

Investir dans une entreprise majoritairement halal ne protège pas toujours des revenus accessoires non conformes à la Sharia. Même un commerce licite peut générer des intérêts en plaçant sa trésorerie dans une banque conventionnelle. La purification (Tazkiyah) offre une solution claire et bienveillante pour les investisseurs soucieux de leur foi.

La purification n’est pas une simple transaction, c’est un acte de dévotion qui préserve l’intégrité de votre richesse et renforce votre lien spirituel avec vos investisseurs.

Contrairement aux idées reçues, cette pratique n’est pas une punition mais une porte ouverte vers l’engagement responsable. Elle permet de s’insérer économiquement tout en respectant les principes islamiques, notamment dans un système où l’approche stricte du Majma al-Fiqh interdirait 99,9% des actions mondiales. Grâce à la Tazkiyah, l’investisseur préserve sa baraka tout en contribuant à l’économie réelle.

Le processus de purification en pratique

Le mécanisme se décompose en trois étapes simples :

- Identification : Analyser ses revenus pour isoler la part générée par des sources non conformes (ex: intérêts bancaires). Des équipes spécialisées le font automatiquement dans les fonds islamiques.

- Calcul : Déterminer le pourcentage à purifier, souvent inférieur à 5% selon les normes AAOIFI pour les entreprises halal. L’AAOIFI fixe ces seuils pour autoriser l’investissement dans des actions respectant strictement les critères de la Charia.

- Redirection : Donner cette somme à des œuvres caritatives, sans en attendre de récompense spirituelle ni d’avantage fiscal. Ce don diffère de la Zakat ou la Sadaqah, car son objectif est d’éliminer l’impureté plutôt que d’accumuler des mérites. En agissant ainsi, vous transformez un risque spirituel en opportunité de bienfaisance.

Vous souhaitez appliquer concrètement ces principes ? La purification des gains en bourse est un exemple pratique de cette démarche éthique, permettant de faire fructifier ses avoirs sans compromettre son intégrité spirituelle. Ce processus reflète l’équilibre entre pragmatisme économique et rigueur spirituelle, au cœur de la vision de Namlora.

Vers une prospérité sereine : les piliers d’un investissement durable et éthique

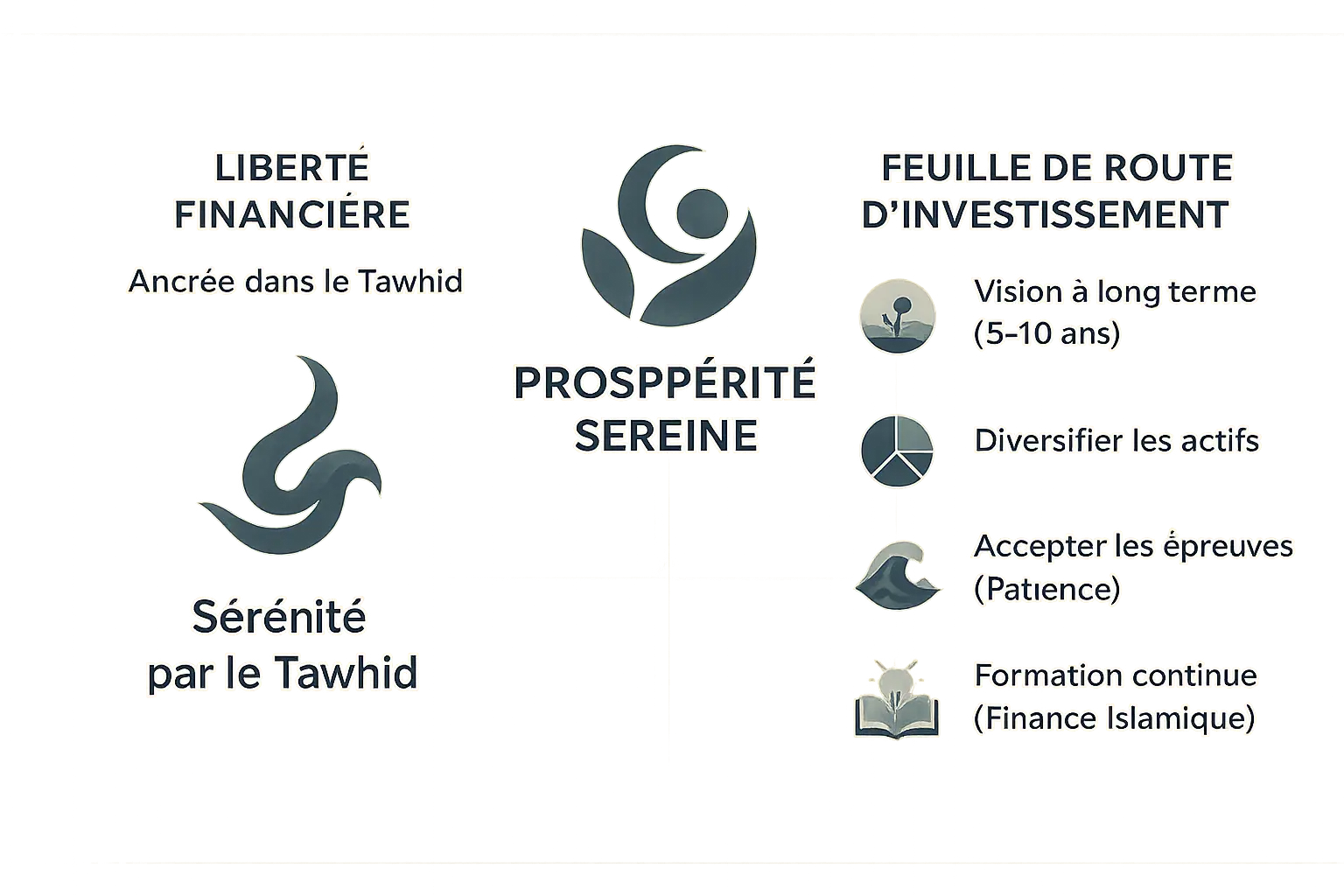

La vraie liberté financière vient du Tawhid

La sérénité financière s’ancre dans le Tawhid, reconnaissant qu’Allah est Ar-Razaq. En intégrant cette croyance, vous transcendez l’anxiété matérielle. Contrairement au système basé sur le riba, l’investissement islamique valorise le partage des bénéfices et des pertes. En acceptant que votre subsistance est décrétée, vous agissez avec discernement, vérifiant la conformité d’une entreprise avant d’acheter ses actions plutôt que de spéculer sur des rumeurs.

Votre feuille de route pour un investissement serein

- Adopter une vision à long terme : Pensez en cycles de 5 à 10 ans. Le développement durable d’entreprises licites génère des bénéfices solides, contrairement aux spéculations éphémères.

- Diversifier ses actifs : Répartissez vos investissements entre secteurs éthiques (alimentation halal, technologie responsable) et fonds vérifiés, sans violer les principes de la Charia.

- Accepter les épreuves : Les fluctuations du marché aiguisent votre résilience. La réussite progressive forge l’humilité.

- Se former continuellement : Utilisez des outils comme Zoya ou Musaffa pour filtrer les actions conformes et calculer la purification (Tazkiyah) des revenus impurs.

En intégrant ces principes, vous construisez un portefeuille aligné avec vos valeurs. La vraie richesse se mesure à la Baraka, attirée par une intention pure (Niya) et des actions justes. La finance islamique fédère investisseurs, entrepreneurs et consommateurs autour d’un modèle éthique. La purification des revenus (Tazkiyah) incarne la justice sociale, en reversant les gains impurs à des œuvres caritatives. Ainsi, chaque investissement devient un acte d’adoration, alliant prospérité terrestre et récompense divine.

Investir selon les principes islamiques transcende les règles économiques. C’est un art de vivre, alliant foi et sagesse, où le Tawhid éclaire la liberté, le Tawakkul guide l’action, et la Baraka transforme l’intention en richesse durable. Ensemble, construisons un héritage financier aligné avec nos valeurs.

FAQ

Quels sont les 5 principes de la finance islamique ?

La finance islamique repose sur cinq piliers essentiels : l’interdiction du riba (intérêt), l’éviction du gharar (incertitude excessive), le refus du maysir (spéculation), l’ancrage des transactions dans des actifs tangibles, et le partage des profits et pertes entre les parties. Ces principes visent à établir un système juste, éthique et équilibré, où l’argent n’est pas une marchandise mais un outil de développement économique collectif.

Comment fonctionne la finance islamique ?

Contrairement à la finance conventionnelle, la finance islamique se base sur le partage des risques. Par exemple, dans un prêt islamique, l’établissement peut devenir partenaire dans l’actif financé (comme un bien immobilier) et percevoir des bénéfices proportionnels à sa participation. Les revenus proviennent de transactions réelles (comme un achat-revente) et non d’intérêts fixes. L’objectif est de créer une synergie entre épargnants et investisseurs, en alignant éthique et rentabilité.

Comment fonctionne le prêt islamique ?

Le prêt islamique, ou murabaha par exemple, fonctionne via un mécanisme de vente à marge bénéficiaire. La banque achète un bien (comme une maison), le revend à l’emprunteur avec un profit convenu et permet des échéances étalées. La banque assume le risque de propriété jusqu’au paiement final. D’autres modèles comme le ijarah (location-vente) ou le musharakah (partenariat) existent, toujours en évitant l’usure.

Quels sont les produits financiers islamiques ?

Les produits incluent les comptes courants sans intérêt, les Sukuk (obligations islamiques liées à des actifs), les fonds mutuels conformes à la Chari’a, les assurances Takaful (mutuelles solidaires), et les financements participatifs (comme le mudharabah). Ces outils permettent d’épargner, investir ou financer des projets tout en respectant les principes islamiques, avec une supervision par des comités de conformité (shariah board).

Qui a inventé la charia ?

La Chari’a n’est pas « inventée » mais révélée dans le Coran et les enseignements du Prophète (Sounna). Elle est interprétée par des juristes (oulémas) à travers l’ijtihad (raisonnement juridique) pour s’adapter aux contextes modernes. Des institutions comme l’AAOIFI ou le Majma al-Fiqh Islami actualisent ces principes pour les appliquer aux défis économiques actuels.

Quelle est la définition du Gharar ?

Le Gharar désigne les contrats entachés d’incertitude excessive, d’ambiguïté ou de hasard, comme les dérivés financiers spéculatifs. Il est prohibé car il crée des déséquilibres et des risques inacceptables. Par exemple, un prêt sans garantie claire ou un contrat d’assurance opaque relève du Gharar. La finance islamique exige transparence et des termes définis pour protéger toutes les parties.

Est-il haram de faire un prêt à la banque ?

Oui, selon la majorité des savants, car les prêts bancaires traditionnels incluent du riba (intérêt), explicitement condamné dans le Coran (2:275). Toutefois, en contexte complexe, certaines écoles tolèrent des exceptions limitées, comme le financement immobilier islamique. L’important est de privilégier les solutions halal comme les prêts participatifs ou les fonds communautaires (waqf) pour éviter l’exploitation.

Qui gère l’argent en islam ?

L’argent en islam est un bien confié par Allah, à gérer avec responsabilité. Les individus ont une liberté économique encadrée par la Chari’a, tandis que les institutions comme les banques islamiques ou les comités de conformité chapeautent les grandes transactions. La société civile, via la Zakat et la Sadaqah, joue aussi un rôle dans la redistribution. Enfin, l’État a une responsabilité de veiller à l’équité, notamment par des mécanismes comme le contrôle des prix en cas de crise.