<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : L’interdiction du Riba, équivalent à l’intérêt moderne selon l’AAOIFI et le Majma‘, incarne des valeurs de justice. Musharaka et Murabaha remplacent les prêts, ancrant le financement à l’économie réelle. Assurant stabilité accrue et évitant les bulles spéculatives, ce système redonne confiance à 9 % des musulmans via des pratiques conformes.

Le riba intérêt cachent-ils des réalités économiques aussi divergentes que leurs racines éthiques ? Explorez l’analyse juridique et financière des positions de l’AAOIFI et du Majma‘ al-Fiqh al-Islami, unanimes à condamner l’exploitation monétaire au profit d’une économie réelle et solidaire. Découvrez comment des solutions islamiques, comme la Murabaha ou la Musharaka, transforment le risque en opportunité, tout en respectant les fondements de la Shari’ah. Derrière ces mécanismes, c’est un idéal de justice sociale et de partage des profits qui s’incarne, défiant les logiques de spéculation et d’injustice héritées d’un système financier conventionnel. Une finance où l’éthique et l’équité guident chaque transaction.

Sommaire

Riba et intérêt : les fondements d’une distinction capitale

La prohibition du Riba : une question d’éthique avant tout

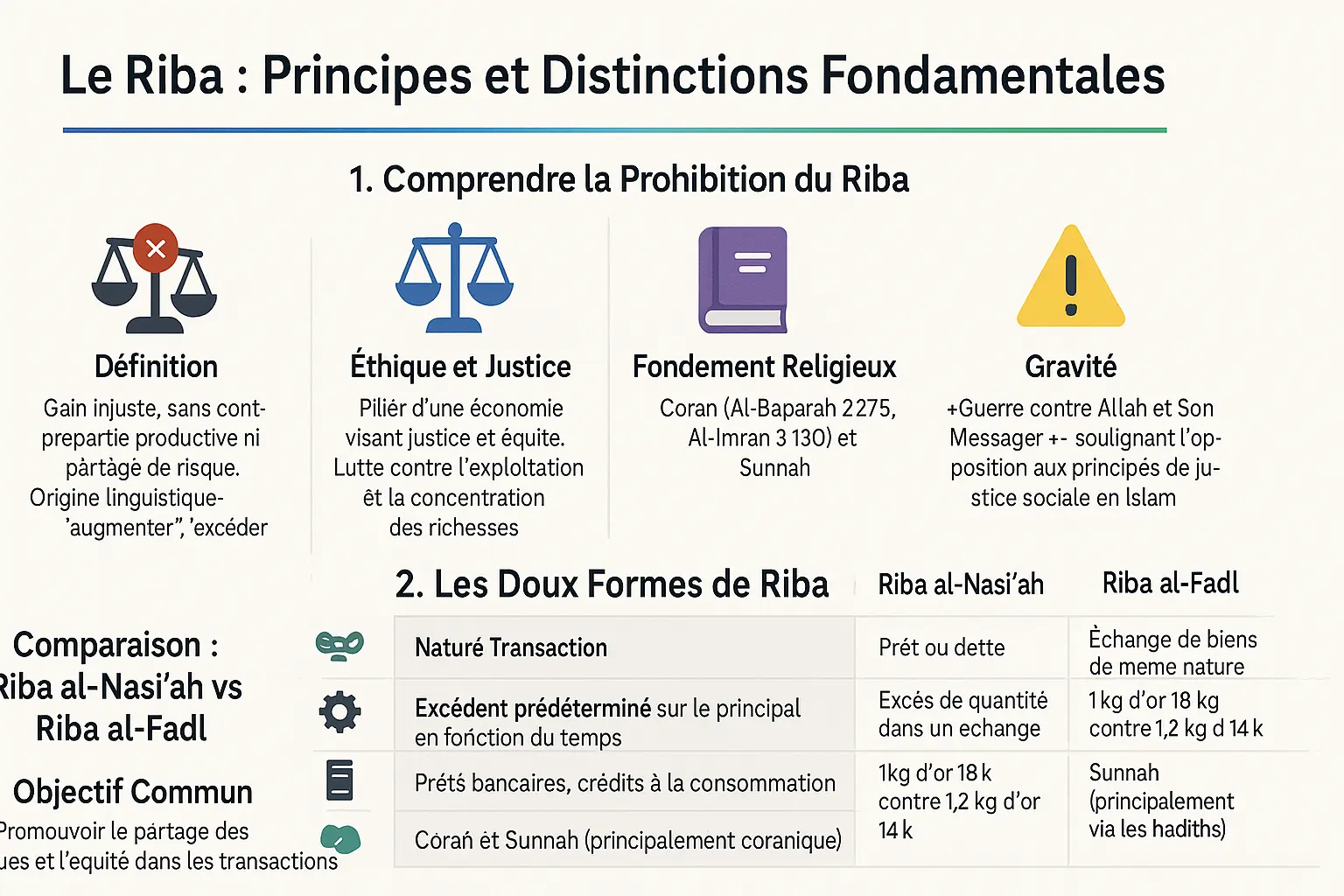

Le Riba tire son origine de la racine arabe « raba », signifiant « augmenter » ou « excéder ». Bien que souvent traduit par « usure » ou « intérêt », ce terme désigne tout gain injuste sans contrepartie réelle ou partage de risque. Cette notion centrale en finance islamique vise à instaurer justice et équité dans les échanges économiques.

Le Coran condamne fermement le Riba. Dans la sourate Al-Baqarah (2:275), il compare ceux qui perçoivent le Riba à « ceux que le Diable a frappés de folie », soulignant l’irrationalité d’un système où l’argent génère de l’argent sans effort. La sourate Al-Imran (3:130) interdit explicitement « le Riba dédoublé », luttant contre l’accumulation excessive de richesse.

« Ceux qui n’abandonnent pas le Riba sont en ‘guerre contre Allah et Son Messager’, une déclaration qui souligne la gravité de cette pratique et son opposition aux principes de justice sociale en Islam. »

Ces textes sacrés forment la base morale de l’économie islamique, où la prospérité repose sur des échanges productifs. Pour approfondir, consultez cette source financière expliquant pourquoi le Riba est perçu comme un gain injuste.

Riba al-nasi’ah et Riba al-fadl : les deux visages de l’intérêt prohibé

La jurisprudence classique distingue deux formes de Riba :

Riba al-nasi’ah (délai) concerne l’intérêt sur la dette. Il s’agit d’un excédent lié au temps dans un prêt ou une vente différée. Exemple : un prêt de 10 000€ remboursé 11 000€, le supplément représentant du Riba. Ce type était pratiqué à l’époque pré-islamique et est directement visé par les versets coraniques les plus sévères.

Riba al-fadl (excès) régit les échanges inégaux de biens « ribawi » : or, argent, blé, orge, dattes et sel. Cette interdiction préventive empêche les détournements du Riba al-nasi’ah. Exemple : échanger 1kg d’or pur contre 1,2kg d’or impur, même immédiatement, constitue du Riba al-fadl.

| Caractéristique | Riba al-Nasi’ah | Riba al-Fadl |

|---|---|---|

| Nature de la Transaction | Prêt ou dette | Échange de biens de même nature |

| Mécanisme | Excédent sur le principal en fonction du temps | Excès dans un échange immédiat |

| Exemples | Prêts bancaires | Échange 1kg d’or contre 1,2kg d’or |

| Fondement | Coran et Sunnah | Sunnah (hadiths) |

Ces deux formes de Riba visent à promouvoir des transactions justes, conformes aux principes islamiques d’équité. Elles illustrent comment la finance islamique établit un système où la valeur provient de la production réelle, non d’avantages monétaires.

AAOIFI et Majma‘ al-Fiqh al-Islami : le consensus institutionnel sur le riba

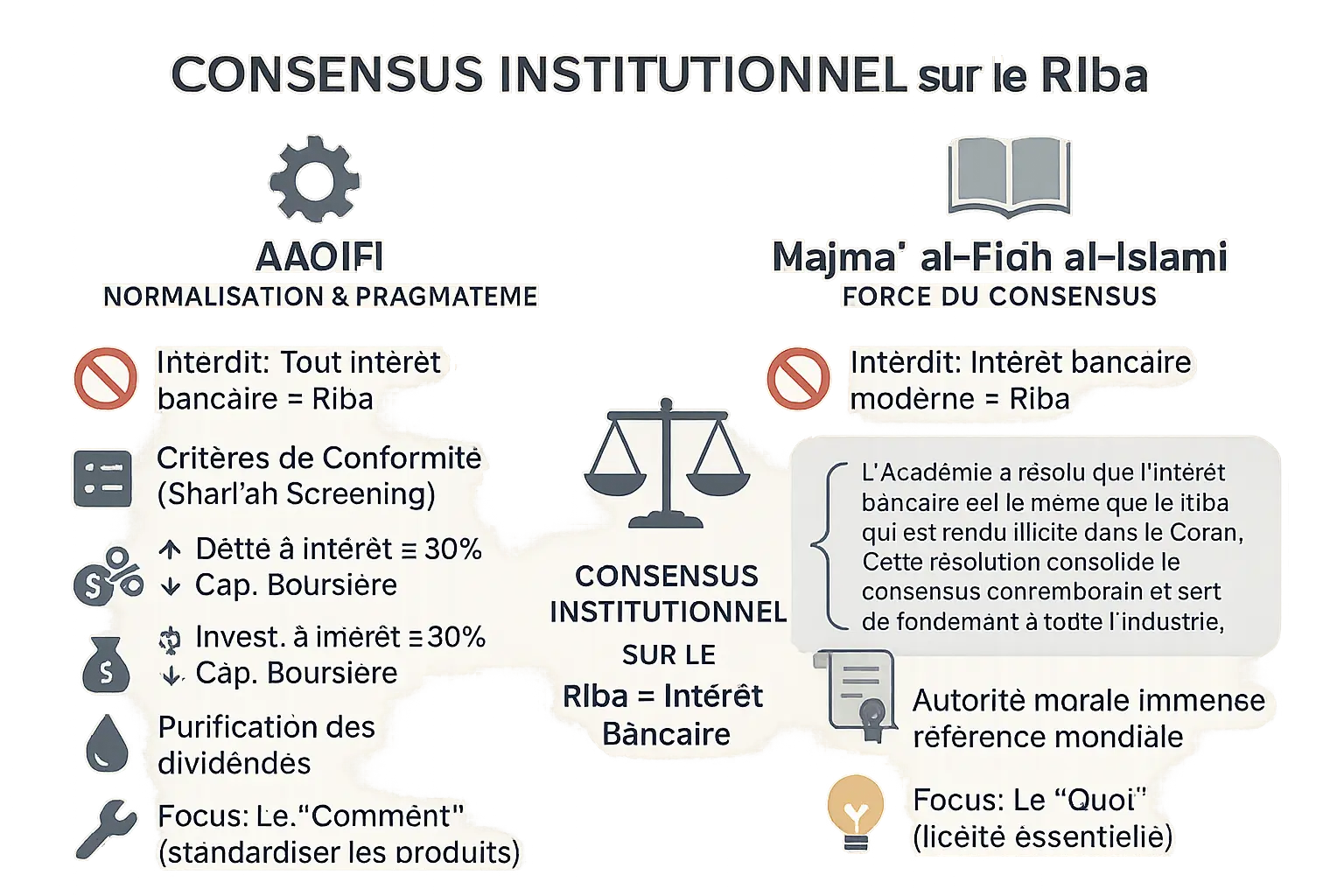

La prohibition du Riba dans la finance islamique repose sur deux piliers : l’AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) et le Majma‘ al-Fiqh al-Islami. Bien que leurs méthodologies diffèrent, elles convergent sur un point clé : l’intérêt bancaire moderne est une forme de Riba prohibé par le Coran. Leur collaboration structure les normes opérationnelles tout en les ancrant dans la jurisprudence islamique.

L’AAOIFI : entre normalisation rigoureuse et pragmatisme de marché

L’AAOIFI, créée en 1991, définit les standards techniques de la finance islamique, appliqués dans des pays comme le Bahreïn ou le Pakistan. Pour elle, tout intérêt bancaire (simple, composé, modeste ou élevé) constitue du Riba al-nasi’ah et est interdit.

Ses critères de conformité (Shari’ah screening) pour les investissements dans des entreprises non islamiques reflètent un pragmatisme :

- La dette à intérêt ≤ 30 % de la capitalisation boursière

- Les actifs générant des intérêts ≤ 30 % de la capitalisation

- Les revenus non conformes plafonnés à 5 % des revenus totaux

Les investisseurs doivent purifier les dividendes en éliminant les parts non conformes via des dons caritatifs. Cette pratique concrétise l’équilibre entre idéal théologique et réalités économiques.

Le Majma‘ al-Fiqh al-Islami : la force du consensus des savants

Le Majma‘ al-Fiqh al-Islami, organe juridique de l’OCI, rassemble des savants de toutes les écoles islamiques. Ses avis (fatwas) forment le consensus (Ijma‘) moderne. Sa résolution majeure déclare l’intérêt bancaire équivalent au Riba coranique.

« L’Académie a résolu que l’intérêt bancaire est le même que le Riba interdit dans le Coran. Cette résolution sert de fondement à toute l’industrie. »

Alors que l’AAOIFI formalise les normes techniques, le Majma’ établit les principes juridiques. Cette complémentarité assure une double légitimité : doctrinale pour le Majma’, opérationnelle pour l’AAOIFI. Leur tandem a permis de structurer des produits comme la Murabaha ou la Musharaka, malgré des critiques sur les seuils quantitatifs et la substance des mécanismes.

Au-delà du consensus : les débats et nuances sur l’équité entre Riba et intérêt

Une équivalence Riba Intérêt réellement unanime ?

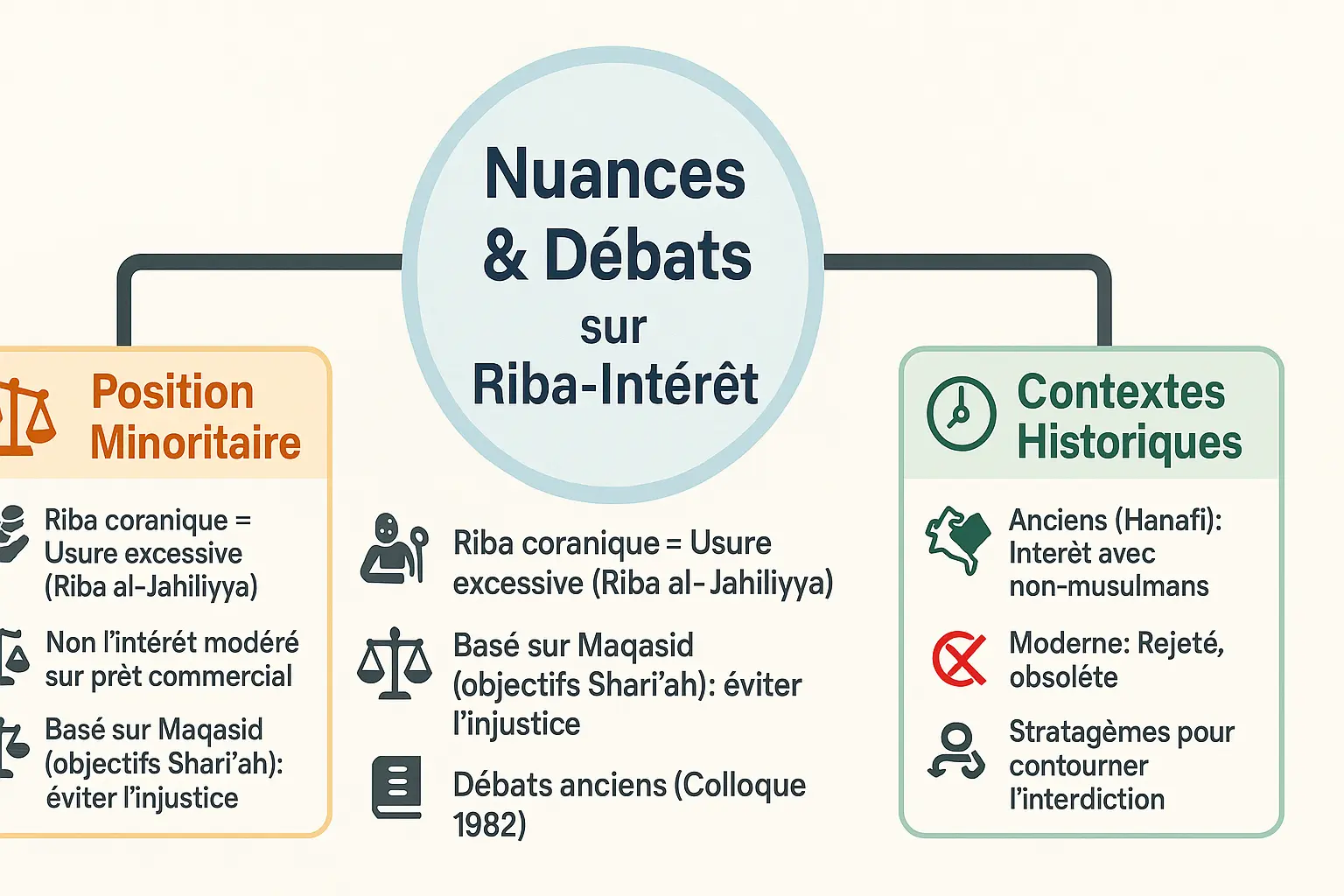

La position majoritaire des institutions islamiques considère l’intérêt bancaire moderne comme une forme de Riba al-nasi’ah, l’excédent préétabli dans un prêt. Pourtant, une position minoritaire émergée notamment dans les travaux de Mohammad Omar Farooq remet en question cette équivalence stricte.

Ces voix minoritaires s’appuient sur une lecture axée sur les objectifs de la Shari’ah (maqasid). Selon cette interprétation, la prohibition viserait spécifiquement le Riba al-Jahiliyya, pratiques usuraies pré-islamiques consistant à doubler la dette d’un débiteur en difficulté. Un taux d’intérêt modéré sur un prêt commercial entre parties solvables ne tomberait pas sous cette interdiction, car il respecterait l’équité économique.

Ce débat remonte à un colloque de 1982, illustrant la tension entre une lecture littérale des textes sacrés et une approche fonctionnelle des finalités éthiques. Pour ses défenseurs, cette vision permettrait d’adapter la finance islamique sans trahir son essence aux réalités économiques actuelles.

Les interprétations historiques : le cas du Dar al-Harb et des « hilah »

L’école Hanafi a joué un rôle clé dans l’élaboration d’une exception historique concernant les transactions en Dar al-Harb (territoire de guerre). Les juristes Abu Hanifa et Muhammad autorisaient autrefois le Riba entre musulmans et non-musulmans dans ces contextes, basés sur un hadith rapporté par Mak’hool.

Cette position, aujourd’hui largement rejetée, reposait sur l’idée que les biens des ennemis pouvaient être acquis légitimement en temps de conflit. L’application de ce principe à l’économie moderne reste problématique, les savants contemporains soulignant l’obsolescence du concept de Dar al-Harb dans un monde globalisé.

La notion de ruses juridiques (hilah) émerge également des débats historiques. Certains juristes Hanafis acceptaient des arrangements comme la « double vente » pour contourner l’interdiction du Riba. Comme le montre cet article de recherche, ces pratiques illustrent les défis d’application des principes islamiques dans des contextes économiques complexes.

Aujourd’hui, ces exceptions historiques servent surtout de transition vers les critiques modernes sur les « hilah » comme le Tawarruq organisé, modèles financiers islamiques accusés de reproduire les effets de l’intérêt sous une forme juridiquement acceptable. Ce défi entre forme et substance constitue l’un des débats les plus vifs de la finance islamique contemporaine.

De la théorie à la pratique : comment la finance islamique se passe de l’intérêt ?

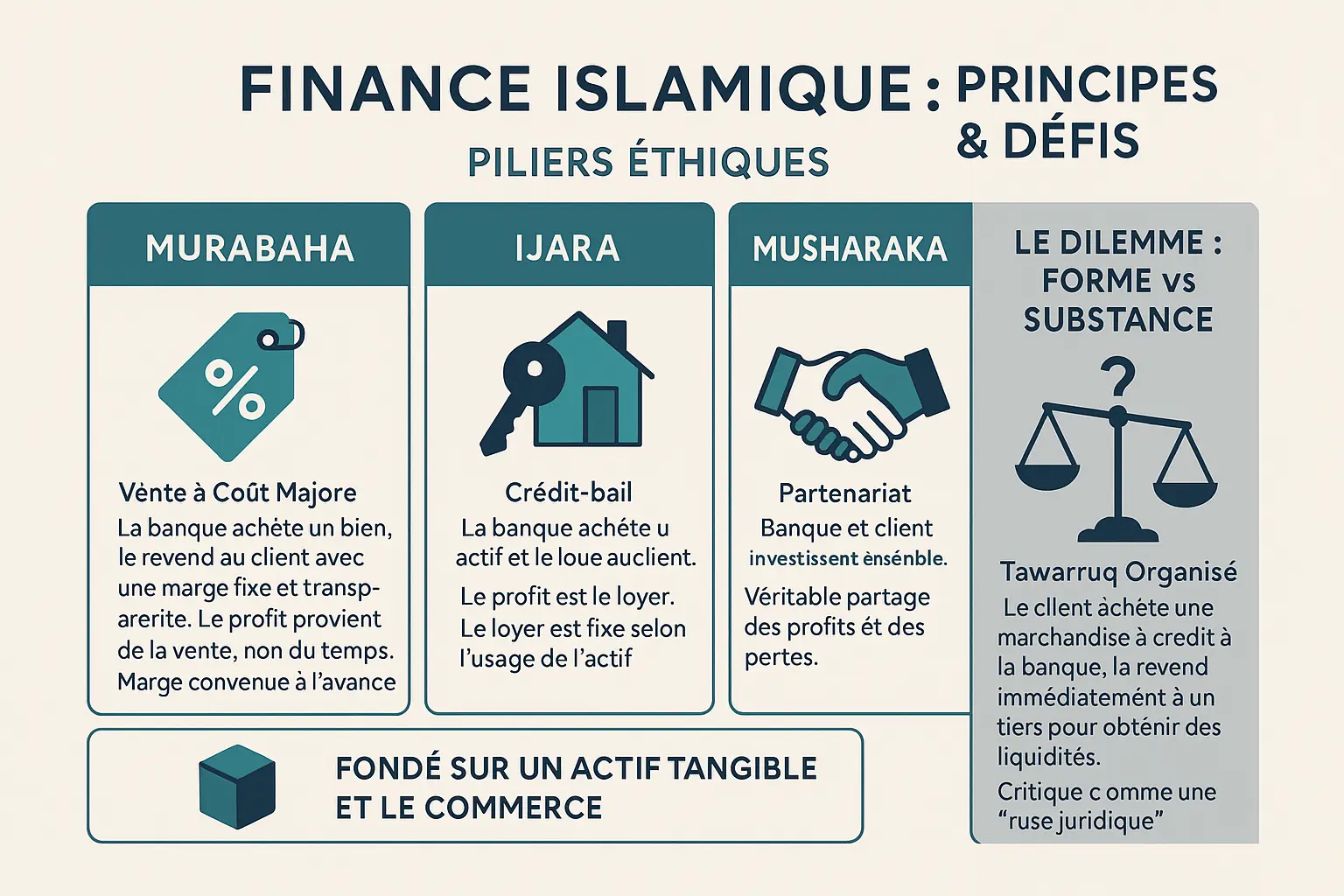

Murabaha, Ijara, Musharaka : les piliers du financement éthique

La finance islamique propose des solutions concrètes pour remplacer les prêts à intérêt. Ces modèles reposent sur des actifs tangibles et des échanges réels. Voici les trois piliers principaux, enrichis par des détails opérationnels :

- Murabaha (vente à coût majoré) : La banque achète un bien (exemple : un bien immobilier) puis le revend au client avec une marge fixée à l’avance. Cette marge intègre des éléments comme les frais d’acquisition, le risque lié à la détention du bien et la durée du différé de paiement. Elle varie entre 5% et 35% selon la durée et le prix. Découvrez comment cela s’applique à l’immobilier halal.

- Ijara (crédit-bail) : La banque achète un actif (véhicule, immeuble) et le loue au client. Le loyer est calculé via un simulateur d’accessibilité financière, prenant en compte le revenu du client, ses charges, et un taux de profit annuel (ex : 4% sur 15 ans). À la fin du contrat, le client peut acheter l’actif. Comparez avec les banques islamiques.

- Musharaka (partenariat) : Banque et client investissent ensemble dans un projet. Les profits se partagent selon un ratio prédéfini (ex : 60/40), les pertes selon la proportion des apports. Dans une Musharaka décroissante pour l’immobilier, le client acquiert progressivement les parts de la banque, réduisant les loyers versés. C’est le modèle le plus proche des principes de partage des profits et des pertes.

Ces modèles éliminent l’exploitation prévisible dans les systèmes à intérêt. Leur force réside dans la transparence des mécanismes et leur ancrage dans des transactions réelles. Par exemple, dans la Musharaka, un entrepreneur et une banque investissent chacun 50 000€ dans un commerce : les bénéfices se partagent à 50%, et les pertes se répartissent également, incitant à la prudence et au dialogue.

Le dilemme de la finance islamique : la forme contre la substance

Même si ces alternatives respectent les règles de la Shari‘ah, certaines pratiques suscitent des critiques. Le Tawarruq organisé est au cœur des débats. Comment fonctionne-t-il ? Le client achète un bien à crédit à la banque (ex : métaux précieux), puis le revend immédiatement à un tiers pour obtenir des liquidités.

Ce mécanisme est perçu comme une ruse juridique (hilah). L’intention n’est pas le commerce du bien, mais l’obtention d’un prêt déguisé. Ce conflit entre forme et substance illustre un défi majeur : respecter les règles tout en répondant aux besoins du marché. Bien que légal selon la lettre de la Loi, ce modèle est critiqué pour reproduire les effets de l’intérêt sans en respecter l’esprit. Par exemple, un client utilisant le Tawarruq pour un prêt de 100 000€ obtient les fonds via une revente de métaux, mais le système reste une alternative indirecte et coûteuse.

Le risque de riba caché dans des pratiques comme le Tawarruq soulève des interrogations éthiques. Le Majma‘ al-Fiqh al-Islami lui-même a exprimé des réserves, soulignant l’importance de ne pas réduire la finance islamique à un simple habillage des méthodes conventionnelles. Ces débats montrent que l’industrie doit évoluer vers des modèles plus transparents, comme la Musharaka, pour incarner pleinement les valeurs de justice et de partage.

Les implications socio-économiques : vers un système financier plus juste ?

Un modèle pour la justice sociale et l’inclusion financière

En interdisant le Riba, la finance islamique lie le financement à l’économie réelle, évitant l’accumulation de richesse sans effort productif au bénéfice de la justice sociale. Selon la Banque Islamique de Développement, 9% des habitants de pays musulmans évitent les banques conventionnelles pour des raisons religieuses, représentant des millions de personnes éligibles à des services conformes. Dans le Maghreb, 27% des adultes justifient leur exclusion bancaire par des convictions religieuses, contre 3% dans les pays du Golfe.

Cette disparité s’explique par la présence d’institutions islamiques, car des outils comme le Qard-Hassan et la Murabaha répondent aux besoins de la microfinance. Un partenaire peut ainsi obtenir un financement via la Musharaka, un partenariat où la banque et l’entrepreneur partagent bénéfices et pertes.

Cependant, les coûts liés aux comités de conformité (jusqu’à 200 000 $ annuels par expert) limitent l’accessibilité. Dans certaines zones rurales, ce surcoût rend les microcrédits islamiques moins compétitifs. Malgré cela, la finance islamique a connu une croissance annuelle de 15 à 20%, gérant plus de 2 000 milliards de dollars d’actifs, preuve de son potentiel.

Stabilité et efficacité : les promesses d’une économie sans intérêt

Le partage des risques renforce la stabilité économique en alignant les revenus sur la performance des actifs. Contrairement au taux fixe, la rémunération s’ajuste aux profits réels, limitant les bulles spéculatives. En 2008, les banques islamiques ont mieux résisté grâce à leur ancrage dans l’économie réelle. L’allocation des ressources se base sur la rentabilité des projets plutôt que la solvabilité, favorisant une croissance durable. Cette approche éthique réconcilie développement économique et responsabilité sociale, comme le soulignent les études sur la finance inclusive.

Riba et intérêt, le bilan : entre conformité éthique et défis de l’industrie

Synthèse : un consensus clair pour un idéal exigeant

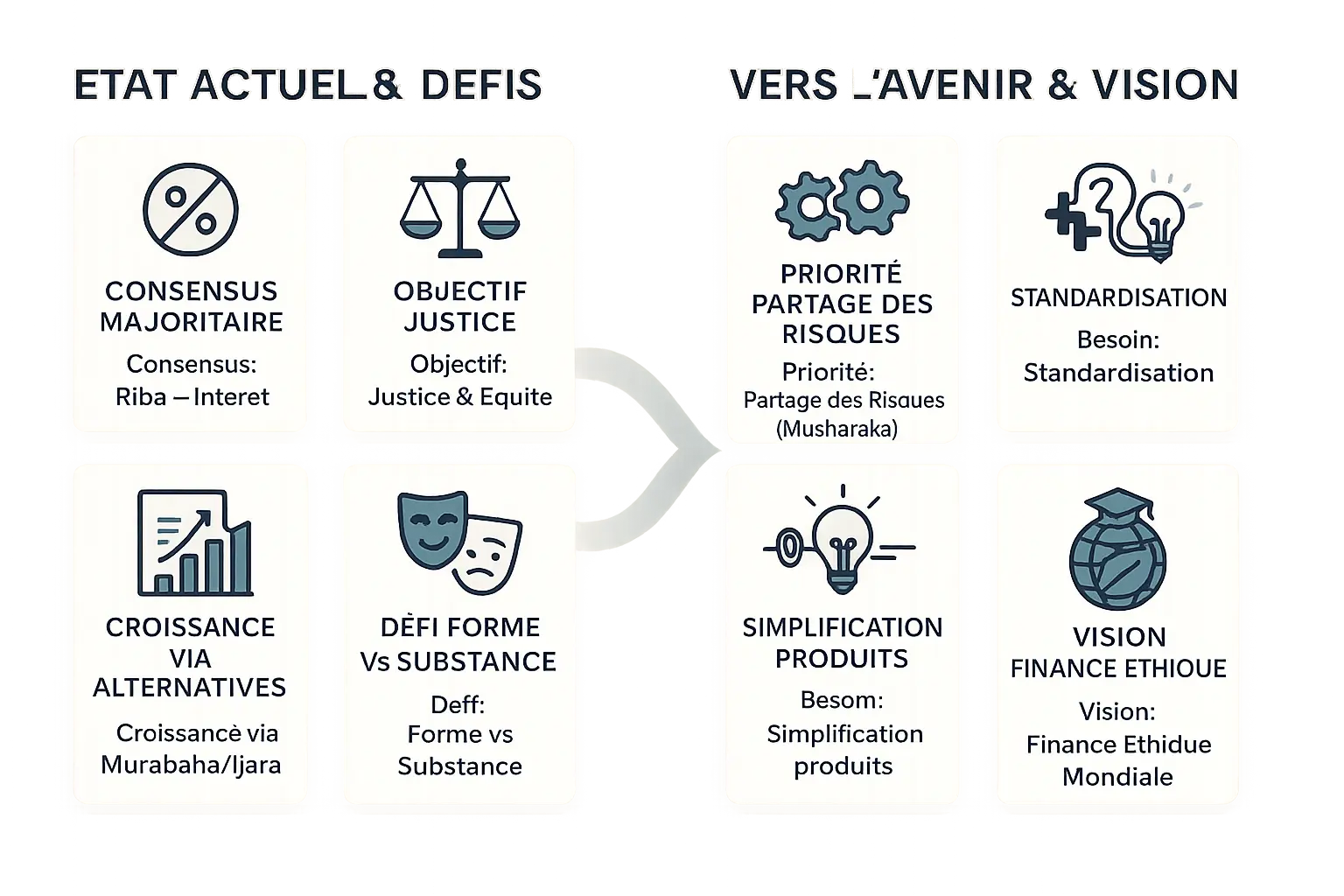

Le consensus majoritaire entre l’AAOIFI et le Majma‘ al-Fiqh al-Islami est sans ambiguïté : l’intérêt bancaire moderne équivaut au Riba prohibé. Cette interdiction, ancrée dans les textes sacrés, vise à promouvoir la justice et l’équité en éliminant les mécanismes d’exploitation. Les alternatives comme la Murabaha (vente à coût majoré) et l’Ijara (crédit-bail) ont permis à l’industrie de croître, atteignant 3 178,21 milliards USD en 2024. Pourtant, leur complexité et leur proximité avec les modèles conventionnels suscitent des critiques.

Le partage des risques, cœur de la Musharaka (partenariat), reste sous-utilisé au profit de structures de dette. Ce paradoxe illustre le défi d’allier croissance commerciale et fidélité aux principes. La dénonciation du Tawarruq organisé par le Majma‘ souligne la nécessité de distinguer la forme juridique de l’esprit éthique.

Les défis pour une finance islamique authentique

Pour incarner pleinement ses valeurs, la finance islamique doit surmonter plusieurs obstacles. La standardisation des normes reste cruciale : les divergences entre écoles juridiques (Hanafi, Chaféite, etc.) alimentent l’incertitude. La simplification des produits est aussi essentielle pour toucher les populations à faible revenu, souvent éloignées par des coûts élevés.

En 2023, 70 % des actifs bancaires islamiques sont concentrés au Moyen-Orient, révélant un potentiel sous-exploité dans d’autres régions. L’éducation des consommateurs, clé de la confiance, doit s’adapter aux attentes des jeunes (50 % d’adoption numérique chez les milléniaux) et aux impératifs ESG (Environnement, Social, Gouvernance). Enfin, la transition vers des modèles comme la Musharaka, intégrant solidarité et durabilité, positionnerait la finance islamique comme une alternative crédible à la finance conventionnelle, prônant une finance éthique ancrée dans la confiance et le bien commun.

Le Riba, condamné par le consensus majoritaire, incarne justice et équité dans l’économie. Malgré la Murabaha dominante, le partage des risques (Musharaka) reste essentiel. Standardisation et simplification renforceront la crédibilité de la finance éthique, prouvant qu’elle répond aux défis mondiaux.

FAQ

Pourquoi le Riba est-il interdit en Islam ?

Le Riba est interdit en Islam non pas comme une simple règle juridique, mais comme un pilier éthique visant à protéger la justice sociale et économique. Le Coran le condamne clairement, le décrivant comme une pratique injuste qui exploite les plus vulnérables et concentre les richesses. Dans la sourate Al-Baqarah (2:275), il est dit que ceux qui pratiquent le Riba « se tiennent debout comme celui que le Diable a frappé de folie », soulignant son impact dévastateur. La Sunnah renforce cette interdiction en distinguant deux formes : le Riba al-nasi’ah (intérêt sur les prêts liés au temps) et le Riba al-fadl (échanges inégaux de biens de même nature). L’objectif ultime est de promouvoir des transactions basées sur le partage des risques, où le profit découle d’une activité économique réelle, et non d’une simple détention d’argent.

Quelle est la différence entre le Riba et l’intérêt bancaire moderne ?

L’AAOIFI et le Majma‘ al-Fiqh al-Islami considèrent que l’intérêt bancaire moderne équivaut au Riba prohibé par le Coran. Selon ces institutions, tout excédent prédéterminé sur un prêt, qu’il soit simple, composé, faible ou élevé, tombe sous la catégorie du Riba al-nasi’ah. Cette position s’appuie sur un consensus (Ijma’) parmi les savants contemporains, qui voient dans l’intérêt une « dévoration » de la richesse d’autrui sans contrepartie productive. Cependant, une minorité de chercheurs, comme Mohammad Omar Farooq, conteste cette équivalence, arguant que l’interdiction viserait uniquement l’usure excessive ou les prêts de subsistance, et non un intérêt modéré dans un contexte commercial. Ce débat reflète la tension entre une lecture littéraliste des textes et une interprétation axée sur les objectifs éthiques de la Shari’ah (maqasid), comme la lutte contre l’injustice.

Quel est le taux d’intérêt d’une banque islamique ?

Contrairement aux banques conventionnelles, les banques islamiques ne pratiquent pas l’intérêt au sens traditionnel. Leur rémunération provient d’alternatives à base d’actifs tangibles, comme la Murabaha (vente à coût majoré) ou l’Ijara (crédit-bail). Par exemple, dans un contrat de Murabaha, la banque achète un bien (immobilier, voiture) et le revend au client avec une marge bénéficiaire fixe, sans calcul basé sur le temps. Ce « taux » est transparent et figé dès le départ, évitant les augmentations liées à la durée. Ainsi, le coût total est déterminé par une marge commerciale légitime, alignée avec les principes de la finance islamique, qui privilégie la justice et la clarté contractuelle.

Qu’est-ce que le frais bancaire Riba ?

Le « frais bancaire Riba » désigne tout excédent prélevé sur un prêt ou une dette, considéré comme une forme de Riba al-nasi’ah. Cela inclut les intérêts des prêts immobiliers, crédits à la consommation ou placements obligataires. Pour l’AAOIFI, ce type de frais est strictement interdit, car il correspond au Riba prohibé par les textes sacrés. En revanche, les frais de gestion, qui ne sont pas liés à un excédent sur le capital (comme les coûts de service ou de gestion de portefeuille), sont permis s’ils reflètent des coûts réels. La finance islamique encourage des modèles où les frais proviennent d’activités productives (comme une marge commerciale ou un loyer) plutôt que d’une détention d’argent.

Comment épargner sans riba ?

Pour épargner sans Riba, plusieurs options respectent les principes de la finance islamique. Les comptes d’épargne Wadiah offrent une garantie de capital sans intérêt fixe, avec des bonus facultatifs non contractuels. Les fonds de Musharaka (partenariat) permettent de partager les profits d’investissements dans des actifs réels (immobilier, entreprises halal). Les Sukuk (obligations islamiques) adossées à des actifs physiques sont une alternative aux obligations classiques. Enfin, les fonds caritatifs de purification (zakat) peuvent être utilisés pour éliminer les revenus non conformes (moins de 5% selon l’AAOIFI). Ces solutions allient conformité religieuse et rendement responsable, en alignement avec les objectifs de justice sociale.

Quels sont les deux principaux types de Riba ?

Les deux formes principales de Riba sont le Riba al-nasi’ah et le Riba al-fadl. Le Riba al-nasi’ah concerne l’excédent sur un prêt ou une dette lié au temps, comme les intérêts bancaires actuels. Il est considéré comme la forme la plus pernicieuse, condamnée directement par le Coran. Le Riba al-fadl, lui, implique un échange inégal de biens de même nature (or, argent, céréales) sans simultanéité, interdit pour prévenir les détournements du Riba al-nasi’ah. Ces distinctions, issues des sources révélées et de la jurisprudence classique, visent à encadrer les transactions pour éviter l’exploitation et garantir l’équité.

Qu’est-ce que le Coran dit sur le Riba ?

Le Coran condamne le Riba avec une sévérité inégalée, le qualifiant d’acte de « guerre contre Allah et Son Messager » (Sourate Al-Baqarah 2:279). Dans la même sourate (2:275), il est précisé que « ceux qui mangent le Riba ne se tiennent debout que comme se tient celui que le Diable a frappé de folie », soulignant son caractère dévastateur. La sourate Al-Imran (3:130) exhorte à « ne pas consommer le Riba dédoublé et multiplié », mettant en garde contre sa multiplication exponentielle. Ces versets, couplés aux enseignements de la Sunnah, établissent un cadre clair : le Riba est une injustice sociale qui enrichit sans effort productif, en contradiction avec les maqasid (objectifs) de la Shari’ah, comme la préservation de la richesse et la justice.

Pourquoi le livret A est-il considéré comme haram ?

Le livret A est souvent jugé haram car il génère des intérêts, une forme de Riba al-nasi’ah prohibée par le Coran et la Sunnah. Bien que ce produit soit faiblement rémunéré, l’excédent gagné sur le capital initial, même modeste, est perçu comme un profit sans prise de risque ni contrepartie économique. L’AAOIFI affirme que « le paiement ou la perception d’intérêt est Riba », sans distinction de taux. Cependant, des solutions existent pour les épargnants musulmans : les comptes Wadiah ou les fonds de partage de profits (Mudarabah) offrent une rémunération transparente, alignée avec les valeurs islamiques. Ces alternatives transforment l’épargne en un acte éthique, où le gain est lié à la performance réelle des actifs.

Comment devenir propriétaire d’un bien sans Riba ?

Devenir propriétaire sans Riba est possible grâce à des mécanismes comme la Murabaha ou l’Ijara. En Murabaha, la banque islamique achète le bien (immobilier, voiture) et le revend au client avec une marge bénéficiaire fixe, sans augmentation liée au temps. En Ijara, le bien est loué puis acheté progressivement. Ces modèles évitent l’intérêt en se basant sur des transactions réelles (achat-revente, location). Cependant, des défis subsistent : les coûts peuvent être plus élevés en raison de la complexité des structures ou de taxes douanières. Pour réduire ces écarts, des ajustements fiscaux (comme en Grande-Bretagne) visent à éviter la double imposition. Ainsi, la propriété sans Riba allie conformité religieuse et accessibilité, bien que des progrès soient nécessaires pour améliorer la simplicité et l’abordabilité.