<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : L’interdiction du Riba en Islam remet en cause les systèmes générant de la richesse sans effort ni risque. En rejetant ce mécanisme, la finance islamique favorise un modèle juste, basé sur la prise de risque et l’investissement dans l’économie réelle, comme l’illustre l’évolution des normes coraniques en quatre étapes.

Vous sentez-vous concerné par ces dettes qui croissent sans fin, alimentées par des intérêts invisibles qui échappent à votre contrôle ? Le riba, cette logique d’enrichissement sans effort, remet en cause l’équilibre même de notre système financier, creusant les inégalités et fragilisant les économies. À travers une analyse juridique, éthique et économique, ce rapport explore ses fondements coraniques, ses dérives actuelles — comme les prêts immobiliers ou étudiants — et les solutions concrètes offertes par la finance islamique. Découvrez comment rompre avec un cycle de spéculation pour bâtir une économie solidaire, où votre argent devient un levier d’équité et de croissance durable, en phase avec vos convictions.

Sommaire

Qu’est-ce que le Riba et pourquoi est-ce un pilier de la finance éthique ?

Imaginez un système financier où personne ne profite de la détresse d’un autre, où les profits se méritent par l’effort et non par le simple passage du temps. Voici l’ambition de la finance islamique, fondée sur l’interdiction du Riba (en arabe رِبًا), mot qui signifie littéralement « excès » ou « augmentation ».

En islam, le Riba englobe toute forme de profit garanti sans effort ni partage de risque, qu’il s’agisse d’intérêts bancaires, de majorations pour retard de paiement ou d’échanges inéquitables de biens identiques. Cette pratique est catégoriquement haram (interdite), comme rappelé dans les versets du Coran (2:275-281) et les Hadiths du Prophète Muhammad ﷺ.

Derrière cette prohibition se cache une philosophie économique radicale : l’argent n’est pas une marchandise, mais un outil d’échange. Contrairement aux systèmes conventionnels, l’islam exige que la richesse se construise par le travail, l’innovation ou le partage des risques. C’est cette vision qui guide des organisations comme l’ (Académie internationale du droit islamique), qui élabore des normes éthiques pour les marchés modernes.

Cet article décortiquera les deux formes majeures de Riba : Riba al-Nasi’ah (intérêt sur les prêts) et Riba al-Fadl (déséquilibre dans les échanges de biens identiques). Nous analyserons leurs conséquences – concentration des richesses, instabilité économique – et explorerons les alternatives concrètes : la Musharaka (partenariat), la Murabaha (vente à marge connue) ou encore l’Ijarah (leasing), autant de solutions favorisant la justice et la résilience économique.

Une étude de l’AAOIFI (Organisation comptable et d’audit pour les institutions financières islamiques) révèle que les pays intégrant ces principes connaissent 30% de crises financières en moins. C’est dire à quel point ces préceptes, loin d’être anachroniques, offrent des réponses pertinentes à l’instabilité systémique moderne.

Les fondements doctrinaux : d’où vient l’interdiction du Riba ?

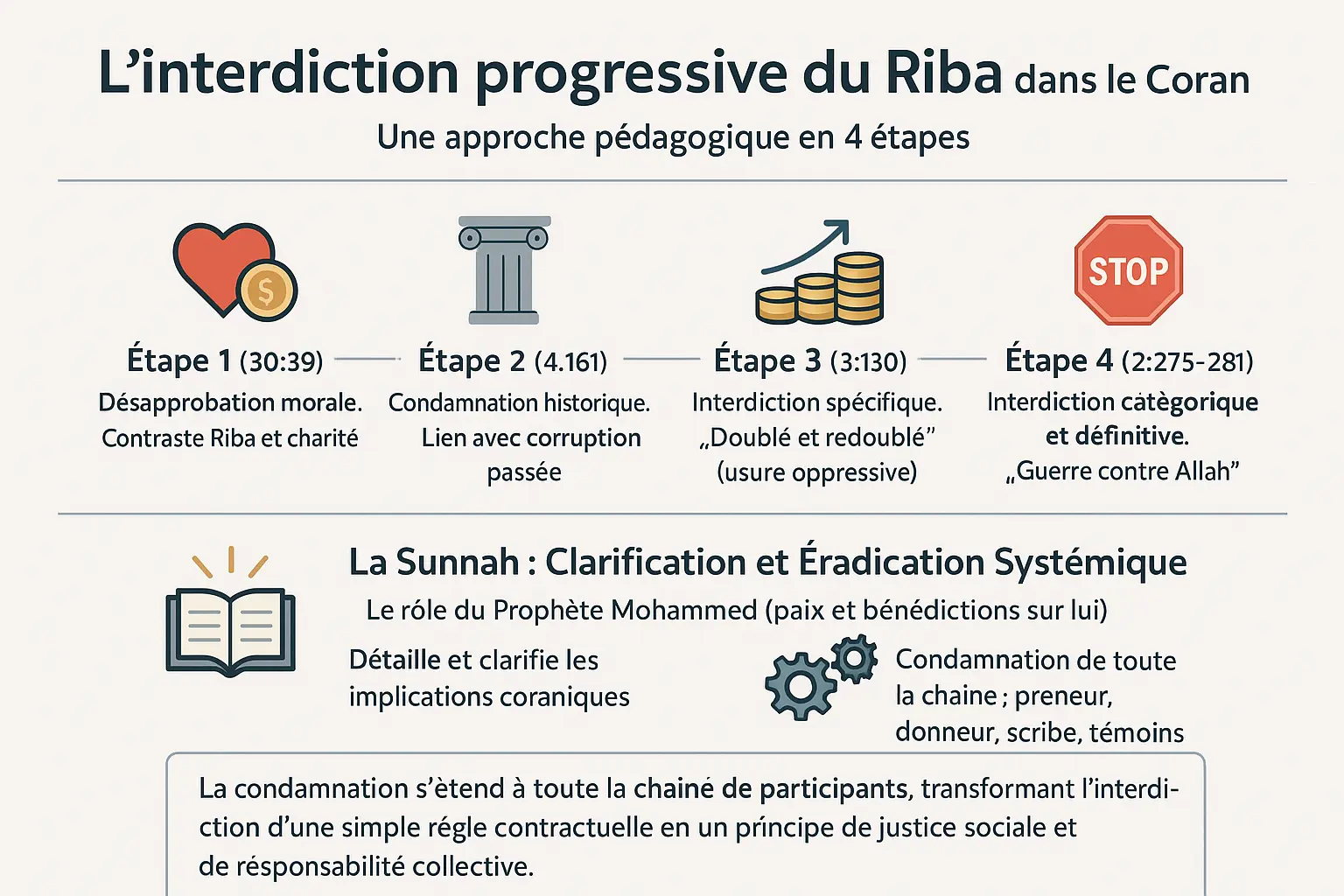

L’interdiction progressive dans le Coran : une approche pédagogique

Le Riba, mot arabe signifiant « usure », est central dans la finance islamique. L’interdiction s’est affirmée progressivement dans le Coran, adaptée à la société de l’époque.

La Sourate ar-Rûm, verset 39, condamne l’usure en l’opposant à la Zakaat : « Ce que vous donnez en usure… ne s’accroît point auprès d’Allah ». Cette éthique du partage prévaut sur l’accumulation.

La Sourate an-Nisâ’, verset 4:161, lie le Riba à la corruption des communautés passées, comme les Juifs, illustrant son impact spirituel et économique.

La Sourate Âli ‘Imrân, verset 130, interdit le Riba al-Jahiliya, où les dettes étaient multipliées en cas de retard. Cette pratique préislamique piégeait les débiteurs dans des cycles destructeurs.

La Sourate al-Baqara, versets 275-281, qualifie le Riba de « guerre contre Allah et Son Messager », une condamnation unique soulignant sa gravité.

La condamnation s’étend à tous les acteurs, transformant le Riba en question de justice sociale.

La Sunnah : clarification et condamnation de tout l’écosystème

La Sunnah précise et renforce l’interdiction coranique. Elle englobe tous les acteurs : un Hadith rapporté par Jabir Ibn ‘Abdillah maudit le prêteur, le débiteur, le scribe et les témoins.

Un Hadith d’Abou Houreira souligne : « Un dirham de Riba est plus grave que trente-six fornications ». Cette comparaison souligne la priorité donnée à l’éradication du Riba.

Le Riba est une corruption systémique, pas un péché isolé. La Sunnah établit un système financier éthique, en cohérence avec les valeurs de Namlora.

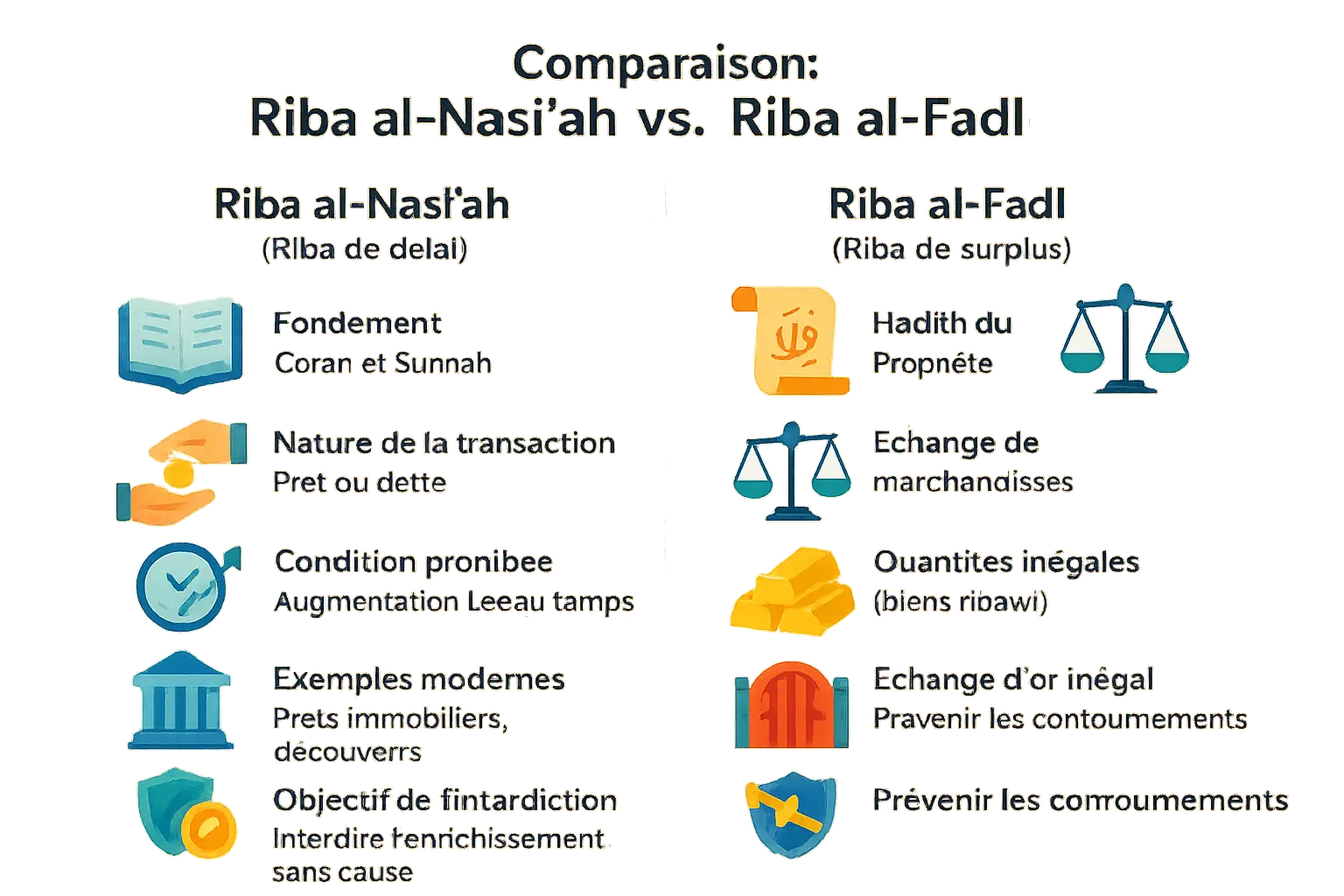

Les deux visages du Riba : Riba al-Nasi’ah et Riba al-Fadl

La finance islamique distingue deux formes principales de Riba, interdites par la Shari’a pour protéger l’équité économique. Ces deux visages, Riba al-Nasi’ah (intérêt de délai) et Riba al-Fadl (surplus dans l’échange), encadrent à la fois les prêts modernes et les transactions commerciales anciennes.

Riba al-Nasi’ah : l’intérêt lié au temps

Le Riba al-Nasi’ah désigne tout surplus exigé sur un prêt en échange d’un report de paiement. Cela inclut les prêts bancaires traditionnels (immobilier, étudiant), les comptes épargne rémunérés, et même les obligations d’État. L’Académie Internationale du Fiqh Islamique (Majma’ al Fiqh al Islami) a clairement statué que tout intérêt, même modéré, tombe sous cette catégorie.

Imaginez un agriculteur empruntant 10 000€ pour acheter des semences, avec obligation de rembourser 11 000€ après la récolte. Cette différence de 1 000€, garantie par le simple passage du temps, constitue du Riba al-Nasi’ah. Ce mécanisme transforme l’argent en marchandise autonome, détachée de l’activité économique réelle.

Riba al-Fadl : le surplus dans l’échange de biens

Le Riba al-Fadl interdit l’échange de quantités inégales de biens de même nature, dits ribawi. Par exemple, échanger 100g d’or pur contre 110g du même or est prohibé, même s’il s’agit d’un échange immédiat. Cette règle s’applique à six catégories de biens : l’or, l’argent, le blé, l’orge, les dattes et le sel.

Cette prohibition agit comme un garde-fou. Elle empêche les tentatives de contourner le Riba al-Nasi’ah via des doubles transactions. Prenons un investisseur souhaitant acheter de l’or avec un crédit à intérêt. Il pourrait théoriquement revendre cet or immédiatement à un prix supérieur, transformant un prêt en échange commercial. Le Riba al-Fadl bloque cette voie détournée.

Riba al-Fadl (Riba de surplus)

| Caractéristique | Riba al-Nasi’ah (Riba de délai) | |

|---|---|---|

| Fondement | Coran et Sunnah | Hadith du Prophète |

| Nature de la transaction | Prêt ou dette | Échange de marchandises |

| Condition prohibée | Augmentation liée au passage du temps | Inégalité des quantités pour un même bien ribawi |

| Exemples modernes | Intérêts sur un prêt immobilier, découvert bancaire | Échange d’or de qualité différente en quantités inégales |

| Objectif de l’interdiction | Interdire l’enrichissement sans cause sur la base du temps | Prévenir les contournements et fermer la porte au Riba déguisé |

La logique de bloquer les portes (Sadd al-Dhara’i) justifie cette deuxième forme. Comme un agriculteur érige des digues pour éviter les inondations, la finance islamique érige des barrières juridiques pour éviter les pratiques usuraires. Cette précaution s’applique même dans des cas surprenants : le Prophète a interdit d’accepter un cadeau d’un débiteur, de peur que cela devienne un prétexte pour dissimuler un intérêt.

Pour ceux souhaitant investir dans l’or de manière halal, cette règle prend tout son sens. Un échange d’or doit respecter l’égalité quantité/qualité, garantissant une transaction juste. Cette discipline rappelle que la richesse, comme l’eau, doit circuler librement sans créer de bulles spéculatives.

La sagesse derrière l’interdiction : justice sociale et stabilité économique

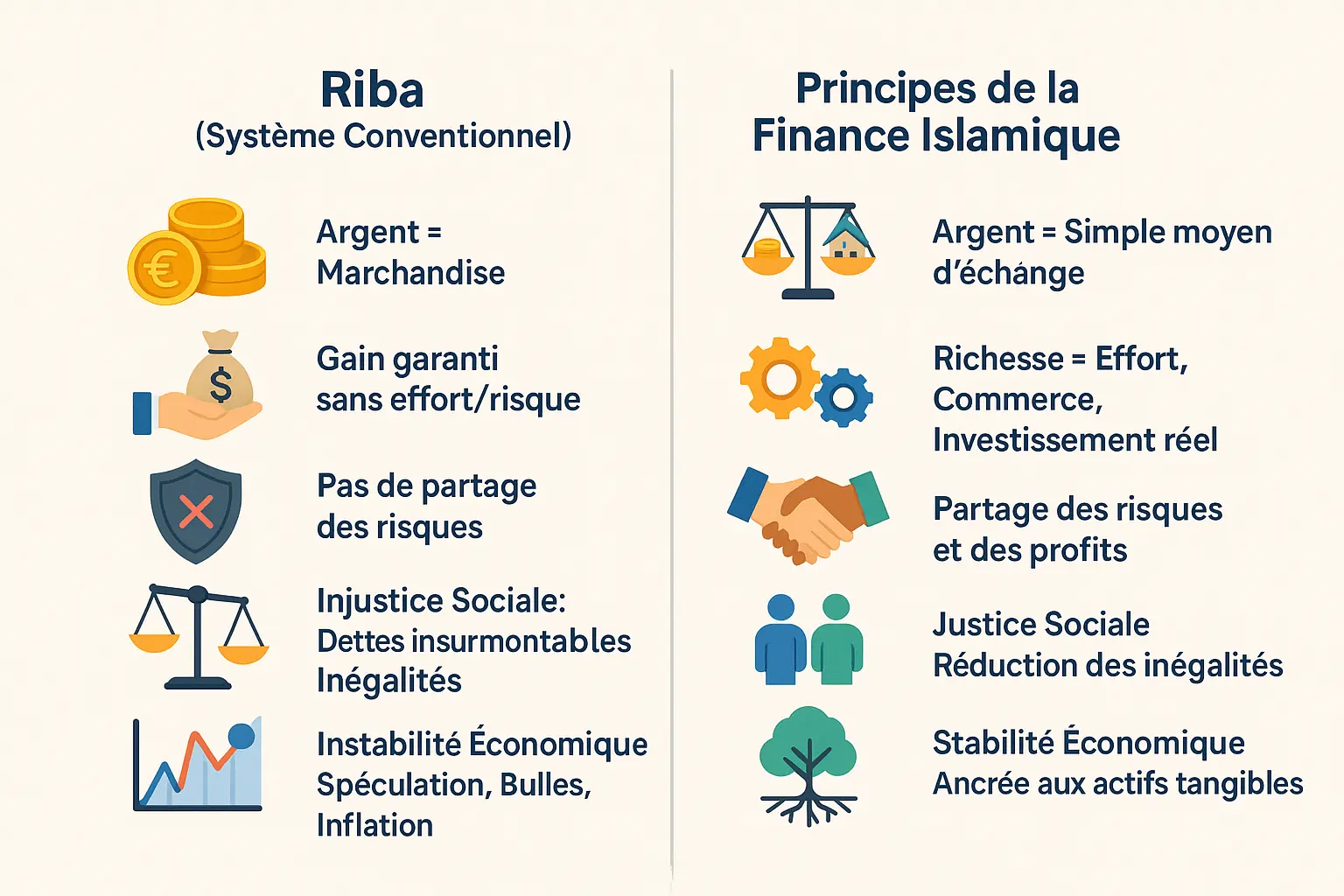

L’argent comme moyen d’échange, non comme marchandise

En Islam, l’argent n’a pas de valeur intrinsèque. C’est un simple moyen d’échange et une unité de mesure de la valeur, pas une marchandise générant de la valeur. La richesse légitime provient de l’effort, du commerce ou d’un investissement dans l’économie réelle, comme un bien produit ou un service rendu. Cette vision éthique s’oppose à l’idée moderne où l’argent génère de l’argent via le Riba. La finance islamique, incarnée par des plateformes comme Namlora, replace l’argent au cœur de l’économie réelle, en le liant à des actifs tangibles (immobilier, projets agricoles, PME) pour éviter les dérives spéculatives.

Le Riba viole ce principe fondamental. Un prêteur obtient un gain garanti sans effort ni prise de risque, dissociant la monnaie de la création de valeur. L’Islam incite à transformer le capital en partenaire d’investissement, partageant les risques et profits. Des contrats comme le Mudaraba (partenariat où le capital est fourni par un investisseur et géré par un entrepreneur) ou la Musharaka (partenariat complet avec apport de capital et de compétences) incarnent cette logique. Namlora facilite ces modèles, reliant les épargnants aux projets productifs tout en garantissant la transparence et la conformité à la Charia.

Un rempart contre l’injustice et l’instabilité

Le Riba creuse les inégalités sociales. Les prêteurs profitent de la détresse d’autrui, enfermant les emprunteurs dans des cycles de dettes insurmontables. Investopedia souligne que cette dynamique élargit le fossé entre riches et pauvres, notamment dans les économies en développement où les dettes publiques absorbent des budgets sociaux. Par exemple, dans certains pays, les intérêts sur les emprunts d’État dépassent les dépenses en santé ou éducation, aggravant la précarité.

Mais le Riba alimente aussi l’instabilité macroéconomique. La dette et les intérêts dans le système conventionnel génèrent de l’inflation, un « impôt invisible » touchant les plus vulnérables. Cette inflation systémique fragilise l’économie. La finance islamique, ancrée aux actifs tangibles, limite la spéculation. L’AAOIFI et le Majma’ al Fiqh al Islami ont clairement statué que l’intérêt bancaire, qu’il s’agisse de prêts immobiliers ou d’obligations, constitue une forme de Riba al-Nasi’ah. Ces institutions rappellent que la monnaie doit servir l’économie réelle, non la spéculer.

En rejetant le Riba, l’Islam a développé des mécanismes concrets comme le Mudaraba (partenariat de profit) et la Musharaka (partenariat complet). Ces modèles valorisent la transparence et la justice, renforçant la confiance et la responsabilité collective. À l’opposé des systèmes basés sur l’intérêt, ils évitent les comportements spéculatifs tout en s’appuyant sur des actifs réels pour la stabilité économique. Namlora incarne cette vision en connectant investisseurs, entrepreneurs et consommateurs autour de projets halal, replaçant la spiritualité et la justice au cœur des échanges financiers.

Comment vivre sans Riba dans un monde conventionnel ?

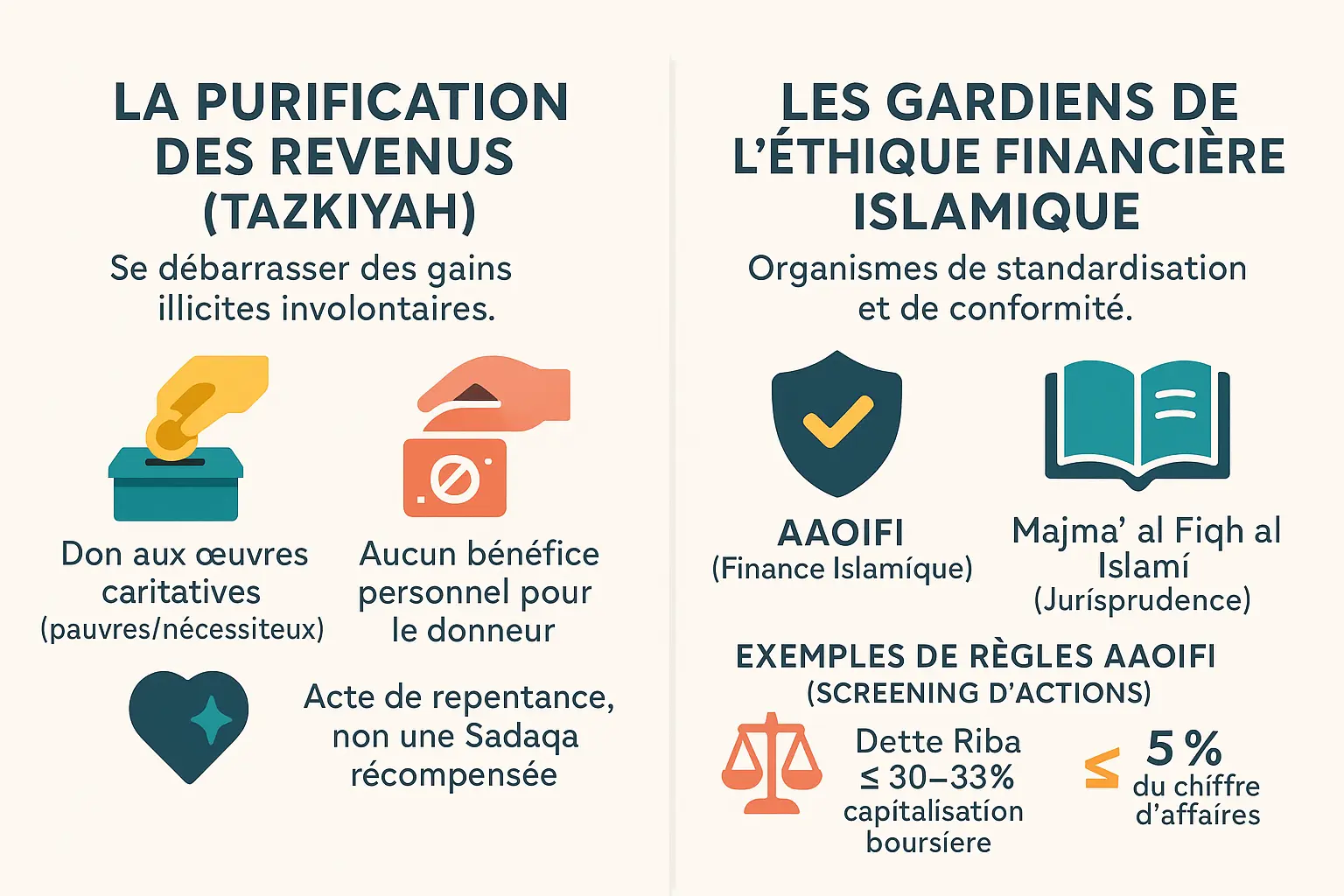

Le défi du Riba indirect et la purification des revenus (Tazkiyah)

Être musulman et vivre dans un système financier global dominé par le Riba est un défi quotidien. Même avec la meilleure volonté, vous pouvez être exposé à des revenus illicites sans le vouloir. Par exemple, les intérêts générés par un compte bancaire ordinaire, ou même les dividendes d’entreprises dont les finances incluent des produits interdits.

Pour répondre à cette réalité, la jurisprudence islamique a développé une solution pratique : la Tazkiyah, ou purification des revenus illicites. Ce processus ne consiste pas à « racheter » un péché par une aumône, mais à se libérer d’un fardeau éthique en renonçant au profit illicite.

- Donné à des œuvres caritatives : L’argent ainsi purifié doit être entièrement remis à des bénéficiaires légitimes (pauvres, orphelins, étrangers en difficulté) sans espoir de retour.

- Ne peut en tirer aucun bénéfice : Ni vous ni votre entourage ne pouvez utiliser cet argent pour des projets personnels, religieux ou communautaires.

- Acte de repentance : Ce geste n’est pas une Sadaqah méritant une récompense divine, mais un abandon volontaire d’un gain illicite.

Imaginez un jardinier qui élimine la mauvaise herbe pour préserver ses cultures. La Tazkiyah agit de la même manière : elle nettoie votre capital pour maintenir l’intégrité de vos investisseurs et de vos projets.

Le rôle des gardiens de l’éthique : AAOIFI et Majma’ al Fiqh

La transition d’une théorie religieuse à une pratique financière exige des garde-fous. Deux institutions majeures assurent cette médiation : l’AAOIFI (Organisation comptable et d’audit pour les institutions financières islamiques) et le Majma’ al Fiqh al Islami (Académie internationale du droit islamique).

L’AAOIFI a établi des critères concrets pour évaluer la conformité des investissements. Par exemple :

- La dette basée sur le Riba ne doit pas excéder 30 % de la capitalisation boursière d’une entreprise.

- Les revenus provenant d’activités non conformes (comme les intérêts) doivent rester inférieurs à 5 % du chiffre d’affaires total.

Ces seuils transforment des principes abstraits en outils opérationnels. Ces normes sont essentielles pour investir en bourse de manière halal, en minimisant l’exposition au Riba tout en ouvrant des opportunités économiques.

Le Majma’ al Fiqh al Islami complète ce cadre en émettant des avis juridiques sur les cas limites, comme l’interprétation des contrats modernes au prisme de la Shari’ah. Ensemble, ces institutions forment un bouclier contre les dérives, tout en permettant l’évolution de la finance islamique.

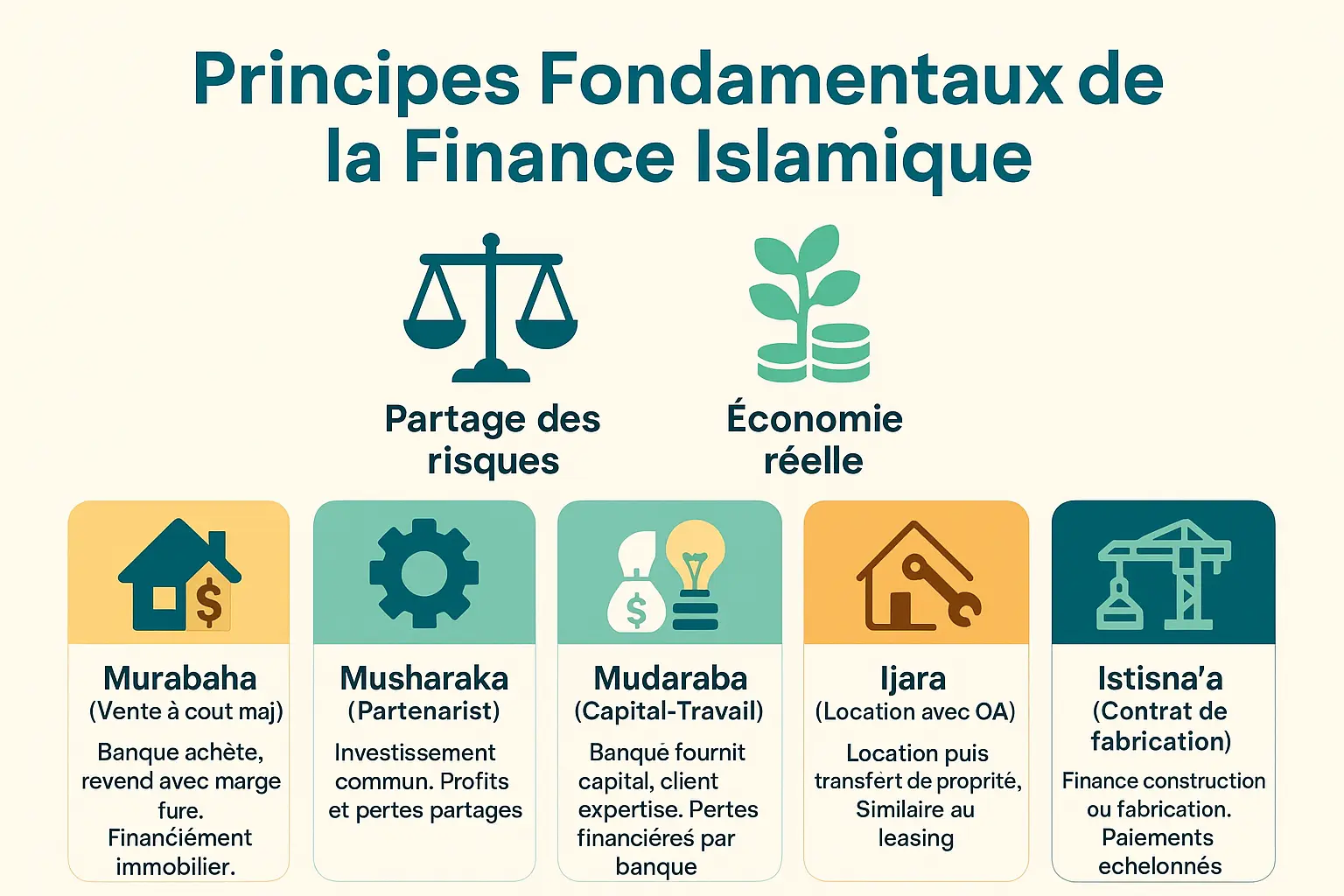

Les alternatives concrètes au Riba : les piliers de la finance islamique

La finance islamique ne se résume pas à une liste d’interdits. Elle propose un système constructif ancré dans l’économie réelle et fondé sur le partage des risques. Contrairement aux systèmes traditionnels, où les prêteurs perçoivent des revenus garantis sans effort, ces outils obligent tous les acteurs à s’engager dans des projets productifs. C’est une révolution éthique où la richesse se crée par la collaboration et la prise de risque mutuelle.

Les principaux contrats de la finance islamique

- La Murabaha (vente à coût majoré) : La banque achète un bien (comme une maison) et le revend à un prix majoré. C’est une vente, pas un prêt. C’est le mécanisme le plus courant pour le financement immobilier halal, avec des échéances échelonnées sur 25 à 30 ans.

- La Musharaka (partenariat) : Une alliance où la banque et l’entrepreneur investissent ensemble. Les profits et pertes sont divisés selon des ratios fixés au départ. Par exemple, dans un partenariat immobilier, la banque et l’investisseur partagent les revenus locatifs selon leur apport.

- La Mudaraba (partenariat capital-travail) : La banque fournit 100 % des fonds, et l’entrepreneur gère le projet. Les profits sont partagés, mais les pertes retombent entièrement sur la banque. C’est un levier pour des fonds islamiques soutenant des startups, avec les pertes assumées par les investisseurs.

- L’Ijara (location avec option d’achat) : La banque achète un bien et le loue au client. À la fin du contrat, la propriété est transférée. C’est une alternative au leasing traditionnel, utilisée pour des équipements professionnels ou des logements. Une entreprise loue des machines agricoles, évitant les prêts à intérêt.

- L’Istisna’a (contrat de fabrication) : La banque finance la construction d’un bien en versant des acomptes progressifs. Idéal pour des projets sur mesure, le financement suit l’avancement des travaux. Un promoteur obtient des fonds étalés selon les étapes de construction, limitant la spéculation.

Malgré leur potentiel, ces outils restent sous-exploités. Selon le Dr. Mohamed Talal Lahlou, les banques islamiques se concentrent majoritairement sur la Murabaha, représentant 79 % des financements. Pourtant, des mécanismes comme la Musharaka ou l’Istisna’a pourraient transformer l’accès au crédit pour les PME. Par exemple, des Sukuk pour des infrastructures ou des contrats Salam pour l’agriculture renforceraient la justice économique. Diversifier l’offre est une urgence éthique et stratégique, alignant la finance islamique avec ses fondements : équité, stabilité et responsabilité partagée.

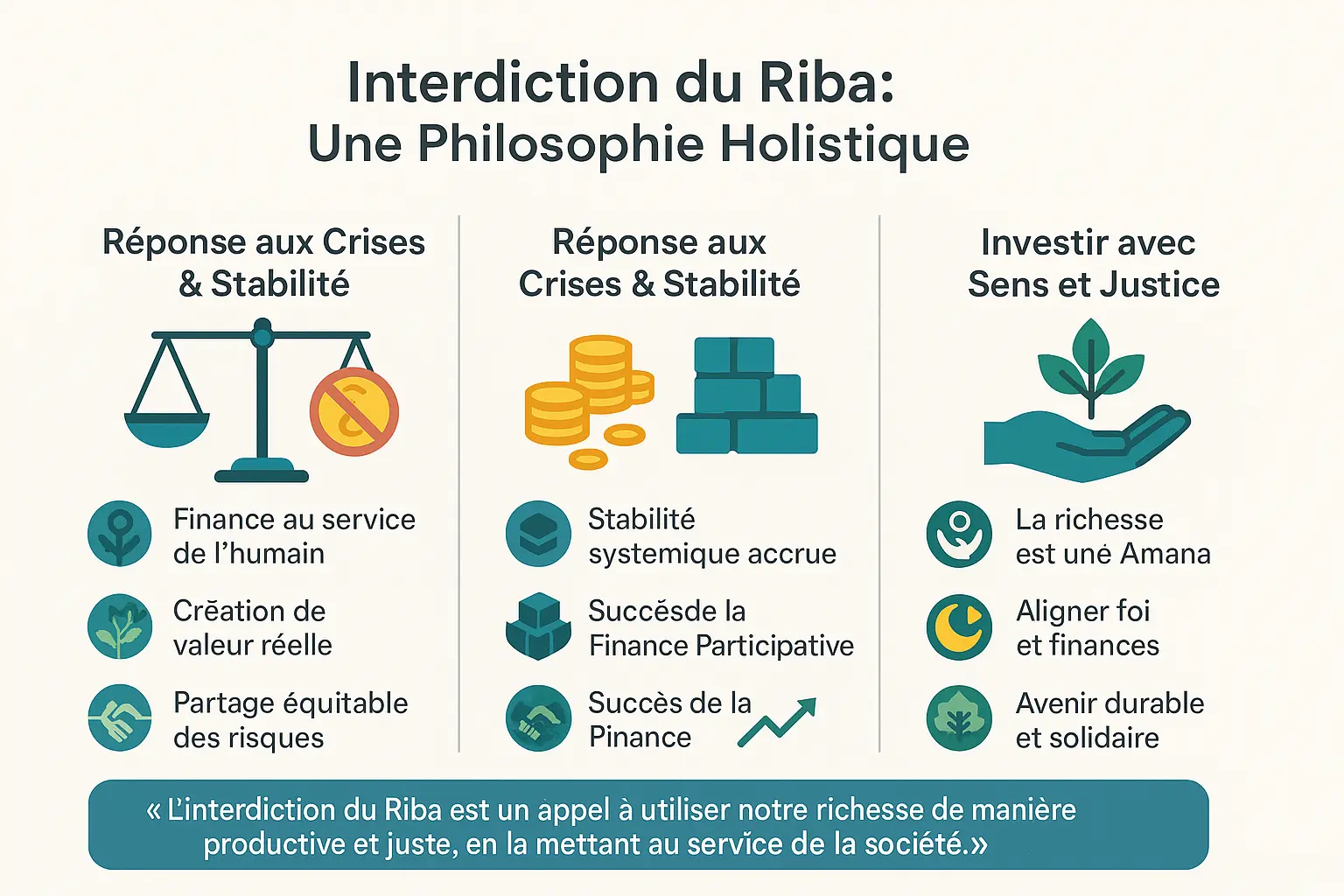

Vers une économie plus éthique et résiliente

En Islam, l’interdiction du Riba incarne une philosophie économique holistique, remettant en question la finance conventionnelle. Ce n’est pas un tabou, mais une doctrine visant à générer de la richesse par l’effort, le partage des risques et des actifs réels. L’argent y est un outil d’échange, non une marchandise.

Face aux crises contemporaines, la finance participative propose une alternative équilibrée. Malgré des résultats mitigés sur sa résilience face à la Covid-19, ses principes – partage des profits/pertes, financement d’actifs tangibles – limitent la spéculation. Des contrats comme la Mudaraba ou la Musharaka en sont des exemples concrets, même si son potentiel dans les PME et l’inclusion financière reste à explorer.

En fin de compte, l’interdiction du Riba est un appel à utiliser notre richesse de manière productive et juste, en la mettant au service de la société.

La richesse est une Amana – une responsabilité sacrée. Investir sans Riba concrétise cette idée en alignant valeurs spirituelles et sociales. Soutenue par l’AAOIFI et le Majma’ al Fiqh, la finance islamique incarne une vision où confiance, justice et durabilité guident les choix financiers. Un modèle qui redéfinit le rapport à l’argent, le voyant comme un moyen, non une fin, pour bâtir un avenir collectif.

L’interdiction du Riba incarne une vision éthique où la finance sert l’humain. Avec la finance participative, vos choix deviennent des leviers de justice sociale.

Transformer nos richesses en force productive et juste, c’est investir dans un avenir aligné avec vos valeurs.

Votre argent, allié de responsabilité, façonne une économie durable.

FAQ

Qu’est-ce que le Riba en Islam ?

Le Riba, mot arabe signifiant « excès » ou « surplus », est une notion centrale de la finance islamique. En Islam, il est catégoriquement interdit (haram) car il représente un gain sans effort ni prise de risque. Imaginez un jardinier qui exigerait des fruits d’un arbre sans avoir semé la graine ni arrosé les racines : c’est l’idée derrière l’interdiction du Riba. Ce principe s’inscrit dans une vision plus large d’une économie éthique, où la richesse se construit par le travail, l’innovation et le partage des risques.

Les racines scripturaires de cette prohibition remontent au Coran et à la Sunnah. Elle s’est progressivement affirmée à travers quatre étapes de révélation, culminant dans une condamnation sans ambiguïté. Cette démarche pédagogique visait à transformer des pratiques ancrées dans la société préislamique, démontrant la profondeur et la pertinence du principe.

Qu’est-ce que le crédit Riba ?

Le crédit Riba désigne tout prêt à intérêt, qu’il s’agisse d’un prêt immobilier, d’un crédit à la consommation, ou même d’un compte épargne rémunéré. En Islam, ce système est considéré comme une « guerre contre Allah et Son Messager » (Coran 2:275), car il permet à celui qui prête de gagner sans effort, tout en exposant l’emprunteur à des risques disproportionnés.

La Sunnah va plus loin en maudissant non seulement le prêteur et l’emprunteur, mais aussi le scribe et les témoins de la transaction. Cette condamnation systémique transforme l’interdiction d’une simple règle contractuelle en un principe de justice sociale. C’est comme si la société tout entière refusait de cautionner un système où l’argent engendre de l’argent, sans création de valeur réelle.

Quels sont les types de Riba ?

Deux formes principales de Riba sont reconnues en jurisprudence islamique:

Riba al-Nasi’ah (intérêt lié au temps) : C’est le type le plus courant, correspondant à toute augmentation d’une dette liée au report de paiement. Un prêt immobilier, un découvert bancaire, ou même les intérêts d’un compte d’épargne en sont des exemples modernes.

Riba al-Fadl (surplus dans l’échange) : Moins évident pour notre économie moderne, il concerne l’échange inégal de biens de même nature, comme échanger 100g d’or pur contre 110g d’or pur. Cette règle empêche les subterfuges qui pourraient contourner l’interdiction du Riba al-Nasi’ah.

Ces deux formes visent à préserver l’intégrité du système financier islamique, en interdisant non seulement l’acte illicite, mais aussi les mécanismes qui pourraient y mener

Pourquoi les intérêts sont-ils haram ?

L’interdiction du Riba va bien au-delà d’une simple règle religieuse. Elle repose sur une vision profonde de la monnaie comme « moyen d’échange » et non comme « marchandise ». En Islam, l’argent ne doit pas générer de la richesse par lui-même, mais être un outil pour valoriser l’économie réelle à travers l’effort et la prise de risque partagée.

Économiquement, le système du Riba crée des inégalités en concentrant la richesse entre les mains des prêteurs, piégeant les emprunteurs dans des cycles de dettes. Il favorise aussi l’instabilité financière par la création monétaire spéculative. La finance islamique propose un modèle alternatif basé sur le partage des risques (Mudaraba, Musharaka), alignant les intérêts de tous les acteurs économiques.

Comment puis-je épargner sans riba ?

estir sans Riba est non seulement possible, mais aussi enrichissant d’un point de vue éthique. La finance islamique propose des solutions concrètes:

Murabaha : La banque achète un actif et vous le revend avec une marge bénéficiaire, comme dans le financement immobilier.

Mudaraba : Vous fournissez le capital, un partenaire apporte l’expertise, et les profits sont partagés selon un ratio prédéfini.

Musharaka : Un partenariat complet où capital et travail sont partagés, avec un partage équitable des profits et pertes.

Des outils comme l’Ijara (location-vente) ou l’Istisna’a (contrat de fabrication) offrent aussi des alternatives innovantes. Plus qu’un simple interdit, ce système encourage une économie productive, ancrée dans la réalité.

Quelle est la punition pour le riba en Islam ?

La gravité du Riba est soulignée dans les sources scripturaires. Le Coran le qualifie de « guerre contre Allah et Son Messager » (Coran 2:275), et un Hadith authentique maudit non seulement celui qui prend et donne le Riba, mais aussi le scribe et les témoins. Cette condamnation systémique montre que le Riba n’est pas une faute individuelle isolée, mais une corruption qui affecte l’ensemble de la chaîne de valeur.

Sur le plan spirituel, le Riba est considéré comme un péché majeur nécessitant le repentir sincère et la purification de sa richesse (Tazkiyah). Cet acte consiste à donner à la charité les revenus illicites, sans en tirer aucun bénéfice personnel. Il s’agit d’un processus de purification morale et financière, ancrant la responsabilité individuelle et collective.

Comment puis-je me débarrasser de l’argent du Riba ?

La purification de l’argent du Riba (Tazkiyah) est un processus clairement défini en finance islamique. Lorsque vous recevez malgré vous des revenus illicites (comme des intérêts bancaires), la solution consiste à les donner à des œuvres caritatives. Cet argent, illicite pour vous, devient licite pour les bénéficiaires, comme les pauvres ou les démunis.

Plusieurs règles encadrent cette purification: l’argent ne peut être utilisé pour des projets religieux (construction de mosquées, achat de livres sacrés), ni être conservé par la personne qui l’a gagné. C’est un acte de repentance, pas une aumône récompensée spirituellement. Cette démarche illustre la rigueur et la bienveillance de la finance islamique, qui propose des solutions pratiques dans un monde dominé par le système conventionnel.

Comment acheter sans Riba en France ?

En France, plusieurs banques islamiques et services bancaires islamiques permettent de se conformer à la Shari’ah lors d’un achat. La Murabaha est la solution la plus répandue pour le financement immobilier: la banque achète le bien et vous le revend avec une marge bénéficiaire, sans recourir à l’intérêt.

Des établissements comme Al Amana ou des services spécialisés dans les banques conventionnelles (comme Crédit Agricole ou BNP Paribas) proposent ces solutions. Pour les achats professionnels, la Musharaka (partenariat) ou l’Ijara (location-vente) sont des alternatives viables. Ces outils, bien que moins accessibles que les produits traditionnels, offrent une finance responsable, alignée avec les valeurs islamiques et les réalités économiques contemporaines.

Comment sortir du Riba ?

Sortir du Riba est un cheminement progressif, mais parfaitement réalisable grâce à la finance islamique. Commencez par fermer vos comptes à intérêt et transférez vos épargnes vers des comptes courants islamiques. Pour les investissements, privilégiez des fonds screened selon les critères de l’AAOIFI, qui limite la dette à 30% de la capitalisation et les revenus non conformes à 5% du chiffre d’affaires.

Pour les grands achats, optez pour la Murabaha (vente à crédit islamique) ou l’Ijara (location-vente). Pour les projets professionnels, la Musharaka (partenariat) ou la Mudaraba (partenariat capital-travail) offrent des cadres stables. Enfin, purifiez régulièrement vos finances (Tazkiyah) pour vous débarrasser des revenus illicites inévitables dans un système conventionnel. Ce parcours, bien que nécessitant des adaptations, mène à une finance plus juste et durable.