<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : Choisir entre banques et coffres privés exige de peser sécurité, confidentialité et risques. Optez pour une banque (comme la Société Générale avec 30 500€ d’assurance incluse) si vous privilégiez la stabilité, ou un prestataire privé pour la discrétion, mais vérifiez rigoureusement sa pérennité. En 2025, protéger ses actifs hors domicile devient un art de concilier prudence et conformité.

Vous croyez vos biens en sécurité dans un coffre-fort bancaire ? Derrière la réputation rassurante des grandes banques se cachent opacité tarifaire, procédures rigides et même des scandales médiatisés. Ce rapport indépendant compare pour vous les offres de coffres-forts en France, dévoilant un marché divisé entre acteurs traditionnels et prestataires privés aux promesses parfois trompeuses. Découvrez les failles cachées, les risques de contrepartie dans le secteur privé, et comment choisir une solution alignée avec vos valeurs de prudence et de discrétion, que vous souhaitiez protéger des métaux précieux ou des documents sensibles.

Sommaire

Pourquoi la location d’un coffre-fort est une décision cruciale

En 2024, la protection de vos biens précieux n’est plus un simple réflexe de prudence. Avec 218 000 cambriolages en France (+3 % vs 2023), vos documents sensibles, héritages ou investissements sont menacés. La confidentialité des coffres bancaires, brisée par l’obligation de déclaration au FICOBA depuis 2020, limite votre discrétion. Comment concilier sécurité physique, anonymat et tranquillité ?

Le marché oppose deux modèles : les banques, stables mais opaques sur les coûts, et les acteurs privés, flexibles mais avec des garanties variables. Par exemple, CoffrePrivé propose des tarifs compétitifs, mais des cas de liquidation judiciaire sur des noms proches (ex. CoffreFortPlus.com) révèlent des fragilités. Ce choix reflète vos valeurs. Namlora, écosystème d’investissement islamique, incarne l’éthique en replaçant confiance et responsabilité au cœur de la gestion de vos actifs, en cohérence avec vos principes halal.

Dans un contexte où cambriolage évolue via la technologie et des villes comme Marseille ou Lille cumulent des vols, un coffre bancaire ne protège pas contre tous les risques. Des clients de BNP Paribas Fortis, non indemnisés après un vol, montrent que la sécurité dépasse les murs blindés. Ce guide vous aide à aligner prudence et convictions. Car sécuriser son patrimoine, c’est aussi promouvoir un modèle économique juste, durable et conforme à vos valeurs de foi et d’engagement sociétal.

Services de coffre-fort : les deux univers qui s’opposent en France

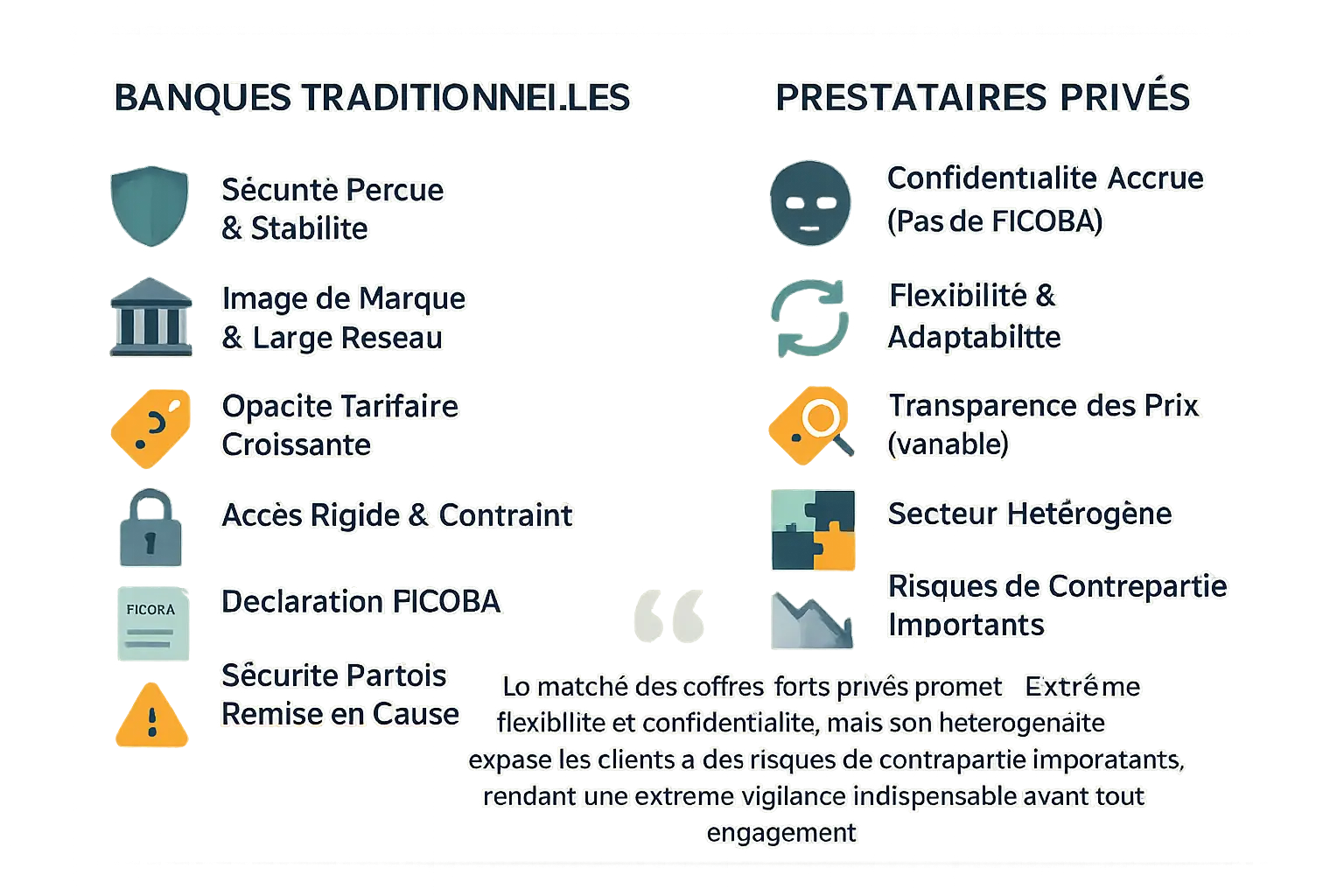

Les acteurs bancaires traditionnels : la sécurité perçue

Les banques incarnent depuis longtemps la référence en matière de stockage sécurisé. Leur réputation repose sur une solide image de marque, un réseau d’agences dense, et une expertise historique en gestion de biens précieux.

Cependant, cette confiance aveugle est remise en question. Les clients découvrent progressivement une réalité moins rassurante : une transparence tarifaire déclinante, des procédures d’accès rigides, et l’obligation depuis 2020 d’enregistrer les locations de coffres au Fichier des comptes bancaires (FICOBA). Ce dernier point érode la discrétion attendue, car les données sont accessibles à l’administration fiscale.

Des cas concrets viennent entacher cette image sécurisante : des clients de BNP Paribas Fortis attendent toujours des indemnisations six ans après un vol, tandis qu’une octogénaire a été oubliée 23 heures dans une salle de coffres à Rennes. Ces incidents invitent à une lecture critique de la promesse bancaire.

Les prestataires privés : la recherche de flexibilité et de confidentialité

Le marché des « private vaults » s’affirme comme l’alternative aux limites bancaires. Il séduit par des arguments ciblés : zéro déclaration FICOBA, accès simplifié, et parfois une tarification claire. Pour les investisseurs en métaux précieux ou les collectionneurs exigeants, cette indépendance administrative est un avantage décisif.

Mais cette liberté a un prix. Ce secteur, en pleine émergence, reste hétérogène. La confusion entre des acteurs aux noms proches, comme coffrefortplus.com et coffre-prive.fr, illustre les risques. Des témoignages sur des plateformes d’avis signalent des liquidations judiciaires et des livraisons non honorées, rappelant que la pérennité d’un prestataire est aussi cruciale que la solidité de ses murs.

Le marché des coffres-forts privés promet flexibilité et confidentialité, mais son hétérogénéité expose les clients à des risques de contrepartie importants, rendant une extrême vigilance indispensable avant tout engagement.

Sécurité et accès : une robustesse non certifiée

Les coffres de BNP Paribas et de la Société Générale utilisent un système à double clé (client + banque), mais l’absence de certification EN 1143-1 ou A2P pour les chambres fortes reste problématique. Ces normes définissent des niveaux de résistance aux outils d’effraction professionnels, allant jusqu’à 250 000 € assurables en classe 5 selon Gruber. BNP Paribas n’informe pas sur ces garanties, un manque critique pour des biens de valeur. La Société Générale, bien que plus transparente en 2020, n’a pas mis à jour ses données.

L’accès reste rigide : BNP Paribas exige un rendez-vous systématique, avec une vérification stricte de l’identité. La Société Générale permet dans certaines agences un accès plus direct, mais les horaires restent limités. Leur implantation en centres-villes (Paris, Marseille) expose les biens à des risques d’inondation selon l’observatoire des risques urbains 2023, un paramètre rarement évoqué.

Prix et assurance : le grand écart de la transparence

BNP Paribas cache ses tarifs derrière des mentions vagues comme « variables selon volume ». Un document de 2022 révélait 235 €/an pour un coffre moyen (36-70 dm³), sans assurance claire. La Société Générale, pionnière en 2020, offrait 125 €/an pour un petit coffre (≤ 31 dm³) avec 30 500 € de garantie, montant extensible à 1 M€ pour les gros volumes. Cette franchise de données rend la SG plus prévisible, malgré des tarifs datés.

BNP Paribas Fortis a doublé ses prix en Belgique en 2024, un signe de désengagement confirmé par l’augmentation des frais de gestion en France. La Société Générale interdit formellement le stockage de supports informatiques (clés crypto, disques durs), une clause absente des conditions générales de BNP. Une contradiction à surveiller pour les investisseurs en actifs numériques.

Confidentialité et réputation : le mythe de l’infaillibilité

Depuis septembre 2020, la déclaration au FICOBA rend les coffres traçables. Cette obligation légale, imposée par l’article 1649 A du code général des impôts, expose les locataires à des contrôles fiscaux. En cas de soupçons, l’administration peut exiger l’ouverture du coffre via un mandat judiciaire, comme en 2023 dans l’affaire d’un entrepreneur soupçonné de dissimulation de revenus.

Les cas médiatisés ébranlent la réputation. BNP Paribas tarde à régler 12 cas de vols en 2019, tandis que la Société Générale a vu des lingots disparaître sans indemnisation en 2022. Ces incidents montrent que la sécurité physique ne compense pas une gestion contractuelle déficiente. La perte d’une clé, comme celle d’une cliente oubliée 23 heures à Rennes en 2013, révèle aussi des failles humaines dans les protocoles.

Les coffres-forts privés : une alternative à examiner avec prudence

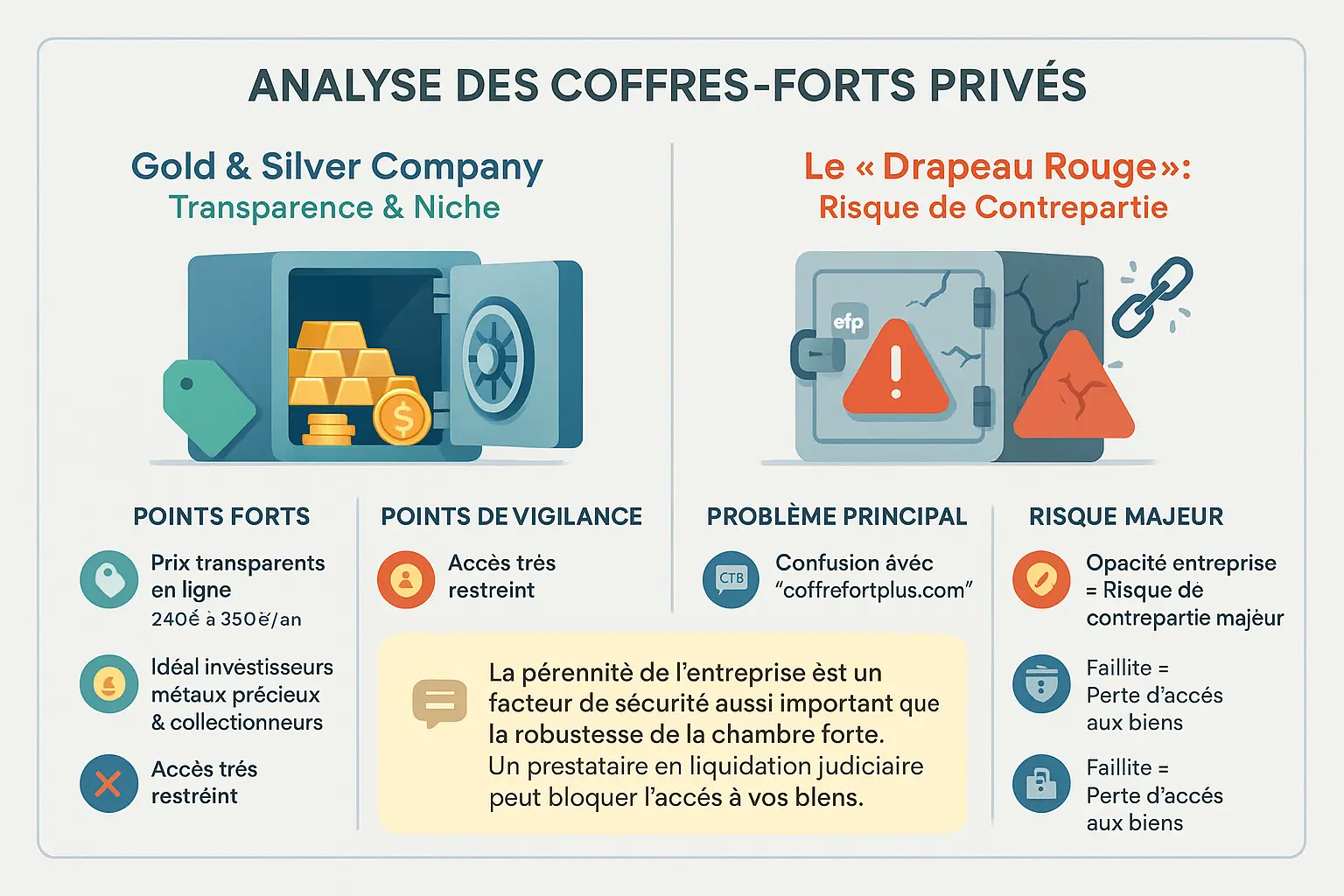

Gold & Silver Company : la transparence au service des investisseurs

Gold & Silver Company se distingue par une offre claire et accessible pour ceux qui souhaitent investir dans l’or de manière conforme à ses valeurs. Contrairement à la majorité des acteurs du secteur, cette entreprise publie ses tarifs en ligne : 240€ par an pour un coffre de petite taille (16,5 dm³) jusqu’à 350€ pour les modèles les plus grands.

Idéal pour les investisseurs en métaux précieux, ce prestataire attire particulièrement ceux recherchant une gestion discrète de leurs avoirs. Les caractéristiques de sécurité sont impressionnantes sur le papier : reconnaissance faciale à l’entrée, surveillance 24h/24, système de détection d’intrusion. Cependant, l’absence de certification EN 1143-1 officiellement communiquée devrait retenir l’attention.

L’accès physique aux coffres reste un point noir de ce service. Les horaires très restreints (uniquement 10h-13h le lundi, vendredi et samedi) rendent difficile l’accès urgent à ses biens. Ce modèle convient donc mieux aux investisseurs souhaitant stocker durablement leurs métaux précieux.

Le « drapeau rouge » : attention au risque de contrepartie

Le cas de Coffre Privé illustre parfaitement les périls du secteur privé. Bien que le site officiel présente des chambres fortes chez BRINK’s et une assurance « à la valeur déclarée », une enquête approfondie dévoile des signaux d’alerte inquiétants. Des entreprises aux noms similaires, comme coffrefortplus.com, font face à des signalements de liquidation judiciaire.

La pérennité de l’entreprise est un facteur de sécurité aussi important que la robustesse de la chambre forte. Un prestataire en liquidation judiciaire peut bloquer l’accès à vos biens.

Ce risque de contrepartie majeur est confirmé par des faits concrets. Plusieurs sociétés du groupe Label Habitat (exploitant coffrefortplus.com) ont été placées en liquidation judiciaire en décembre 2024, laissant de nombreux clients bloqués. La direction générale de la concurrence et la répression des fraudes (DGCCRF) ont d’ailleurs alerté le public sur cette situation, soulignant l’importance de vérifier la solvabilité d’un prestataire privé avant engagement.

Pour ceux souhaitant sécuriser ses métaux précieux et stratégiques, cette réalité impose une vigilance accrue. L’opacité totale sur la santé financière de certains prestataires privés, combinée à l’absence de garantie légale, transforme ces solutions en choix risqués sans vérification approfondie. Une stratégie prudente consisterait à privilégier des acteurs dotés d’une solide réputation, comme Gold & Silver Company qui, malgré ses limites d’accès, offre une visibilité sur sa structure tarifaire.

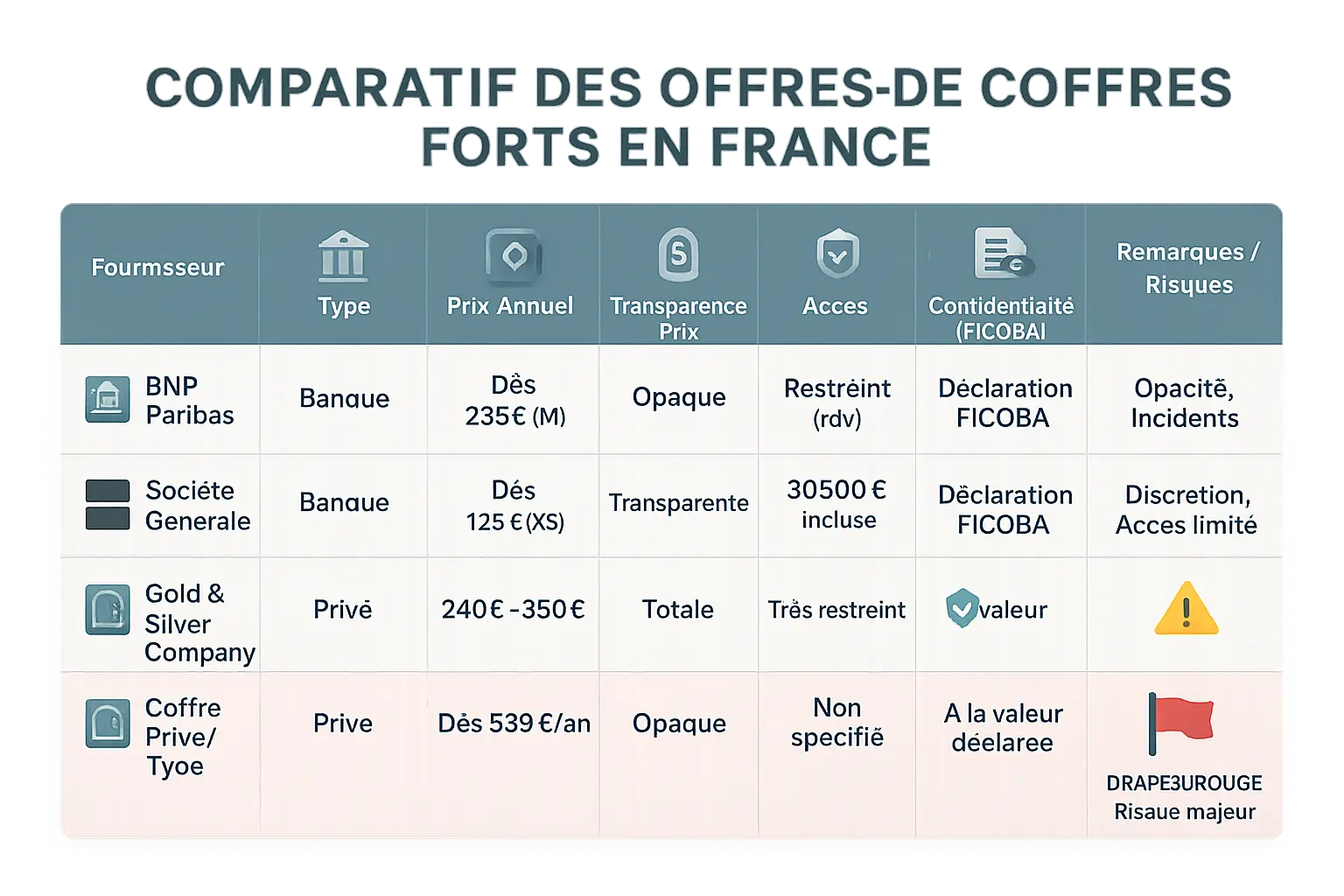

Tableau Comparatif Des Offres De Coffres-Forts En France

Comparez les offres de coffres-forts en France : type, coût, transparence, accès, assurance et confidentialité.

| Fournisseur | Type | Prix annuel | Transparence | Accès | Assurance | FICOBA | Risques / Points Forts |

|---|---|---|---|---|---|---|---|

| BNP Paribas | Banque | 235 € (M) | Opacité | Rendez-vous | Non spécifiée | Oui | Risque : Incidents médiatisés |

| Société Générale | Banque | 125 € (XS) | Données 2020 | Restreint | 30 500 € | Oui | Avantage : transparence partielle. Risque : disparition de lingots |

| Gold & Silver | Privé | 240-350 € | Clairs en ligne | Horaires limités | Optionnelle (0,45 %) | Non | Idéal pour investisseurs. Risque : accès restreint |

| Coffre Privé | Privé | 599 €/an | Opacité | Non précisé | Valeur déclarée | Non | DRAPEAU ROUGE : Risque de liquidation |

Les 3 piliers de votre décision : sécurité, contrat et assurance

Comprendre les niveaux de sécurité et les certifications

La norme EN 1143-1 classe les coffres-forts selon leur résistance à l’effraction, de la classe 0 (30 unités de résistance, assurance jusqu’à 8 000 €) à la classe V (270 unités, jusqu’à 200 000 €). L’absence de cette certification, comme chez BNP Paribas, doit alerter. La certification A2P concerne les serrures (A2P* à A2P**), garantissant 5 à 15 minutes de résistance. Vérifiez toujours la gravure sur la serrure : une serrure A2P sur une porte fragile reste insuffisante.

Le contrat et l’assurance : lisez les petites lignes

Les contrats bancaires ou privés dissimulent des détails critiques. La Société Générale interdit les supports numériques (disques durs, clés USB), pénalisant les investisseurs en cryptomonnaies. La perte de clé génère des frais d’effraction (200–300 € pour un petit coffre), à la charge du client. Exigez des précisions sur la garantie incluse (30 500 € chez SG) et les exclusions (comme les supports informatiques).

- Garantie incluse : La Société Générale propose 30 500 € de base pour les coffres de moins de 31 dm³. BNP Paribas ne précise pas le montant.

- Objets exclus : Supports numériques et substances dangereuses (explosifs, toxiques) sont interdits, surtout en banque. Les privés autorisent parfois ces dépôts, mais la responsabilité incombe au client.

- Extensions d’assurance : Gold & Silver Company propose une assurance facultative à 0,45 % de la valeur déclarée. Coffre Privé reste flou sur les montants.

- Clés perdues : Des frais d’effraction s’appliquent, comme pour un client BNP Paribas Fortis resté bloqué 23 heures en 2013.

La déclaration au FICOBA depuis 2020 enregistre vos données fiscales, réduisant la confidentialité. Pour une discrétion totale, choisissez des privés comme Gold & Silver Company, non soumis à cette obligation. Cependant, vérifiez leur pérennité : certains concurrents, comme CoffreFortPlus.com, font face à des liquidations judiciaires en 2024.

Avant de signer, exigez les certificats EN 1143-1/A2P, lisez les exclusions d’assurance, vérifiez les frais d’effraction et validez la santé financière du prestataire. Les banques rassurent les fidèles (comme BNP Paribas), les privés séduisent les adeptes de discrétion (Gold & Silver Company), mais exigent une vigilance accrue.

La checklist ultime avant de louer votre coffre-fort

Avant de signer un contrat de location de coffre-fort, il est crucial de réaliser une série de vérifications pour sécuriser votre décision. Cette checklist vous guide pas à pas dans les étapes essentielles, en vous protégeant des mauvaises surprises.

- Exiger les documents contractuels : Demandez systématiquement les conditions général et particulières du contrat, ainsi que l’attestation d’assurance. Lisez attentivement les montants de garantie, les exclusions (comme le refus de couvrir les données informatiques dans les coffres bancaires) et les clauses liées à la perte de clé ou au non-paiement des loyers.

- Vérifier la certification : Informez-vous sur la classe de la chambre forte selon la norme EN 1143-1, qui définit la résistance aux effractions. L’absence de certification officielle (A2P, EN 1143-1) ou de réponse claire sur ce point doit alerter. Une chambre forte non certifiée peut exposer vos biens à des risques majeurs.

- Comprendre les procédures d’accès et d’urgence : Renseignez-vous sur les modalités d’accès en cas d’oubli de clé ou de code, les frais d’effraction (pouvant dépasser 300 € pour un petit coffre) et les délais d’intervention en situation d’urgence. Les banques comme BNP Paribas exigent une double clé pour ouvrir le coffre, ce qui peut ralentir l’accès en cas de besoin urgent.

- Évaluer l’expérience sur place : Si possible, visitez le site pour juger la sécurité physique (présence d’un sas, système de surveillance 24/7, quartier sécurisé) et le professionnalisme de l’accueil. Les banques avec agences dans des zones à risque d’inondation (comme Paris ou Marseille) ou des villes très cambriolées (ex : Tournefeuille) méritent une attention particulière.

- Clarifier les conditions de succession : Vérifiez que les héritiers pourront accéder au contenu en cas de décès, avec une procédure claire. Les coffres bancaires nécessitent un acte de notoriété, tandis que certains prestataires privés comme Gold & Silver Company n’offrent pas de garantie sur ce point. Une clause mal rédigée pourrait bloquer l’accès des ayants droit pendant des mois.

Alors, quelle solution de coffre-fort est faite pour vous ?

Choisir un coffre-fort implique de concilier sécurité, accès et confidentialité avec vos priorités. Les offres bancaires et privées présentent des forces et limites adaptées à chaque profil. Voici notre synthèse, fondée sur l’analyse des risques actuels.

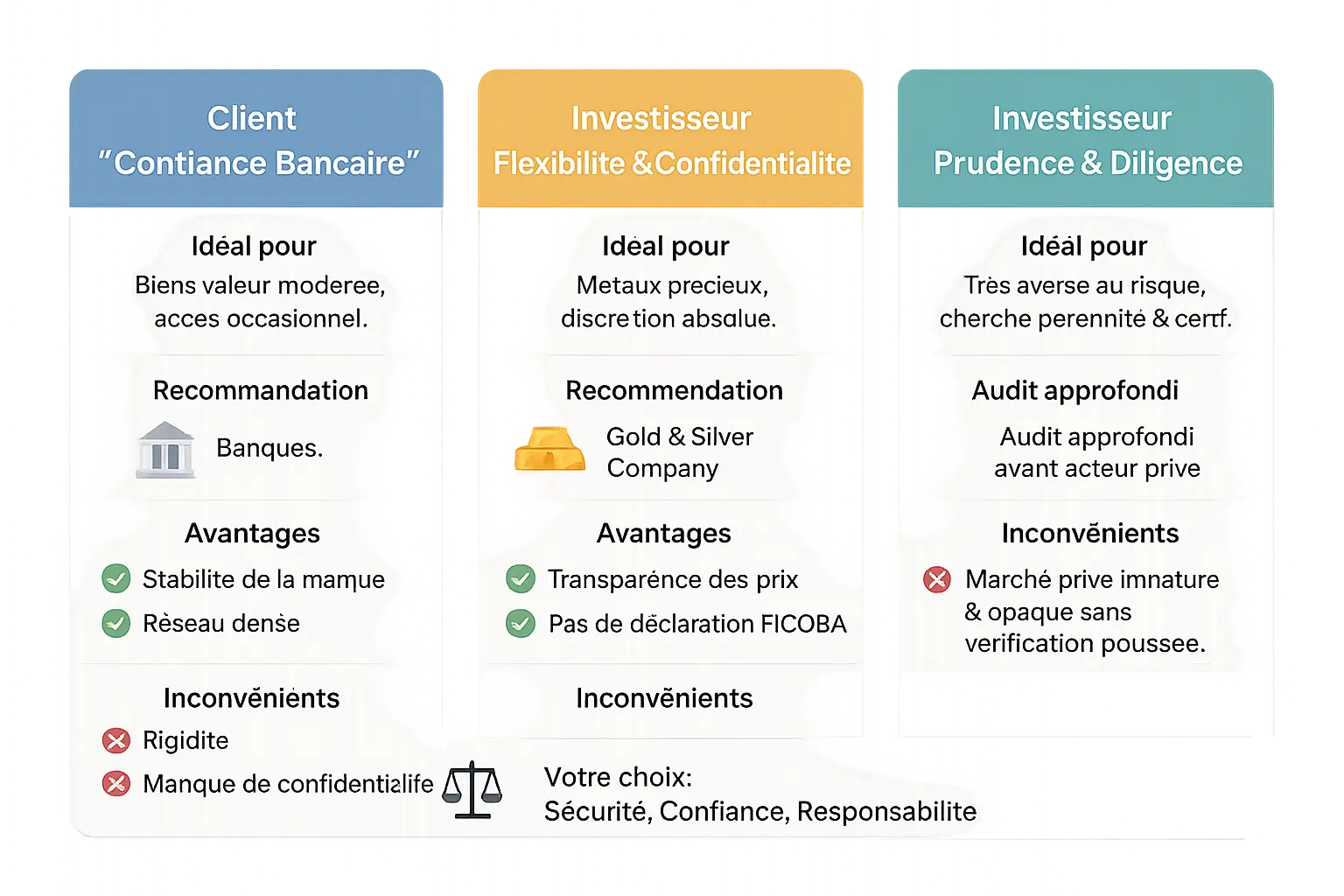

- Profil 1 : Le client « Confiance Bancaire ».

Les banques comme BNP Paribas ou la Société Générale offrent stabilité et réseau dense. La Société Générale se démarque par des tarifs clairs (125 €/an pour 30 dm³) et des garanties d’assurance jusqu’à 1M€. En revanche, la déclaration au FICOBA limite la discrétion, et l’accès est restreint aux horaires d’agence. Les non-indemnisations de vols dans des coffres BNP Paribas Fortis illustrent les limites de la responsabilité bancaire. - Profil 2 : L’investisseur « Flexibilité & Confidentialité ».

Gold & Silver Company, basé à Lille, propose une solution non déclarative au FICOBA. Ses tarifs (240-350 €/an) et assurance facultative (0,45 % de la valeur) attirent les adeptes de discrétion. La sécurité repose sur une surveillance 24/7, mais l’absence de certification EN 1143-1 reste un point à vérifier. L’accès est limité à des créneaux courts (lundi, vendredi, samedi de 10h à 13h). Idéal pour les investisseurs en métaux précieux exigeant la discrétion fiscale. - Profil 3 : L’investisseur « Prudence & Diligence ».

Face aux risques de liquidation (ex. CoffreFortPlus.com), la vérification est cruciale. Aucun prestataire privé n’est fiable sans audit indépendant. Exigez la certification EN 1143-1 des chambres fortes, contrôlez les bilans financiers et visitez les locaux. La pérennité de l’entreprise est aussi essentielle que la résistance du coffre. Suivez la checklist du guide pour valider contrats, certifications et procédures de succession.

La sécurité va au-delà des murs d’un coffre : elle exige certifications physiques, stabilité du prestataire et anticipation des risques. Un choix éclairé protège vos biens tout en reflétant vos valeurs. En optant pour une solution alignée avec vos convictions, vous construisez un réseau de confiance entre actifs et principes, transformant un simple contenant en symbole de pérennité.

Louer un coffre-fort en 2024 est une décision guidée par sécurité, confidentialité et valeurs. Entre banques, acteurs privés et vigilance extrême, la clé reste une analyse rigoureuse. Vos biens méritent une protection alignée sur sérénité, responsabilité et convictions. Investir dans la bonne solution, c’est semer aujourd’hui pour récolter demain.

FAQ

Où cacher son coffre-fort à la maison ?

Pour dissimuler efficacement un coffre-fort à domicile, l’idéal est de privilégier des zones structurellement solides et peu visibles : murs porteurs, sous-sol, ou derrière des éléments décoratifs fixes. Imaginez-le comme une racine profonde dans le sol d’un arbre, invisible mais solide. Toutefois, un coffre trop bien caché pourrait devenir inaccessible en cas d’urgence. La clé est de trouver un équilibre entre discrétion et accessibilité. Si vous optez pour un coffre mural, évitez les murs mitoyens ou les zones humides. Et souvenez-vous : un coffre bien intégré à votre décoration peut être aussi discret qu’un livre dans une bibliothèque. La norme EN 1143-1, qui classe la résistance des coffres, reste votre meilleur allié pour garantir la sécurité de votre investissement.

Quel est l’inconvénient d’utiliser un coffre-fort à domicile ?

Pour dissimuler efficacement un coffre-fort à domicile, l’idéal est de privilégier des zones structurellement solides et peu visibles : murs porteurs, sous-sol, ou derrière des éléments décoratifs fixes. Imaginez-le comme une racine profonde dans le sol d’un arbre, invisible mais solide. Toutefois, un coffre trop bien caché pourrait devenir inaccessible en cas d’urgence. La clé est de trouver un équilibre entre discrétion et accessibilité. Si vous optez pour un coffre mural, évitez les murs mitoyens ou les zones humides. Et souvenez-vous : un coffre bien intégré à votre décoration peut être aussi discret qu’un livre dans une bibliothèque. La norme EN 1143-1, qui classe la résistance des coffres, reste votre meilleur allié pour garantir la sécurité de votre investissement.

Comment ouvrir un coffre-fort sans clé ?

Perdre la clé d’un coffre-fort, c’est comme oublier son code de carte bancaire : l’angoisse est réelle, mais la solution existe. Pour les coffres bancaires, un double contrôle est en place : votre banque utilisera sa clé de secours en votre présence. Pour un coffre privé, les options varient. Certains modèles biométriques ou électroniques offrent des codes de récupération, mais attention : les méthodes non officielles, comme le bricolage d’un serrurier non certifié, ressembleraient à un raccordement électrique sauvage – risqué et potentiellement assurantiellement sanctionné. La bonne pratique ? Lire dès l’achat les conditions d’effraction en cas de perte, car un coffre de classe 5 (EN 1143-1) résiste 20 minutes à des outils professionnels, mais pas à la négligence dans les formalités de sécurité.

Quel est le coffre-fort le plus sécurisé ?

Le coffre le plus sécurisé est celui qui combine trois vertus : une certification EN 1143-1 adaptée à la valeur protégée, une installation irréprochable, et une gestion responsable. Un coffre de classe 6, capable de résister à 45 minutes d’assauts professionnels, offre la même solidité qu’un mur de béton armé.

Mais même le plus robuste des coffres reste vulnérable s’il est mal ancré ou si son accès est négligé. Les banques utilisent souvent des systèmes à double clé, tandis que Gold & Silver Company mise sur la reconnaissance faciale et la surveillance 24/7. Cependant, la certification seule ne suffit pas : un coffre certifié mais appartenant à une entreprise en difficulté financière (comme certains acteurs privés en liquidation) pourrait devenir un coffre-fort de sable – solide en apparence, mais instable à long terme.

Comment choisir son coffre-fort à installer chez soi ?

Choisir son coffre-fort, c’est comme sélectionner un coffre de bateau : il doit résister à la tempête tout en s’adaptant à votre esquif. Trois critères guident votre décision. D’abord, la valeur à protéger : un coffre de classe 0 (8 000 € assurables) suffira pour des documents, mais un collectionneur de métaux précieux visera classe 5 (200 000 €). Ensuite, l’équilibre entre sécurité et accessibilité : un coffre biométrique offre un accès rapide, mais nécessite une maintenance régulière. Enfin, la certification : préférez EN 1143-1 ou A2P 3 étoiles, comme un certificat médical pour un trésor. Et n’oubliez pas l’assurance : elle est la doublure de votre coffre, transformant un simple boîtier en une véritable forteresse juridique et financière.

Comment fixer un petit coffre-fort dans une maison ?

Fixer un coffre-fort, même petit, est une question d’ancrage et de prévoyance. L’idéal est de l’intégrer dans un mur porteur ou un sol en béton, comme planter un arbre dans une terre profonde. Utilisez des chevilles chimiques et des vis à expansion, et vérifiez que l’ensemble résiste à un arrachement – un coffre mal fixé est une promesse d’échec. Anticipez aussi l’entretien futur : un coffre scellé sans accès aux vis de fixation deviendra un coffre scellé, y compris pour vous. Enfin, si vous choisissez un coffre électronique, prévoyez un système de secours en cas de panne électrique, car même les technologies les plus modernes peuvent connaître un « blackout » imprévu.

Est-il possible de placer un coffre-fort dans un mur en placo ?

Installer un coffre-fort dans un mur en plâtre (placo) est possible, mais avec des réserves. C’est comme planter un clou dans un mur de carton : la solidité dépendra des renforts. Commencez par vérifier si le mur cache un ossature métallique ou boisée. Si oui, fixez le coffre aux montants structurels avec des vis longues et robustes.

Si non, renforcez le panneau avec une plaque d’acier ou une ossature secondaire avant d’encocher le coffre. Mais attention : un coffre mal fixé dans un placo devient un leurre, aussi efficace qu’un verrou sur une porte fragile. Et pour les amateurs de discrétion, un coffre intégré dans un mur de plâtre doit rester accessible pour l’entretien, sous peine de devenir une boîte mystère à ouvrir avec un détecteur de fumée !

Comment puis-je ouvrir un coffre-fort dans ma maison ?

Ouvrir un coffre-fort à domicile, c’est comme déverrouiller une porte de coffre-fort bancaire : la procédure dépend du type d’ouverture. Pour un coffre mécanique, la clé et la combinaison restent la norme, mais un coffre électronique peut répondre à un code, une empreinte ou même un scan de rétine. Cependant, même le système le plus sophistiqué a ses failles : un coffre biométrique sans clé de secours est un coffre à double risque en cas de panne. Et pour les coffres anciens, attention aux combinaisons oubliées – un coffre de classe 3 (résistant 15 minutes aux outils professionnels) pourrait nécessiter l’intervention d’un professionnel certifié. Rappelez-vous : la facilité d’accès ne doit jamais prendre le pas sur la sécurité.

Où placer un coffre-fort chez soi ?

L’emplacement d’un coffre-fort à la maison mérite une réflexion stratégique. En premier lieu, la sécurité structurelle : privilégiez les murs porteurs ou les sols en béton, ces éléments sont les fondations de votre sécurité. En second lieu, la discrétion : un coffre visible est un défi lancé aux voleurs, alors cachez-le derrière un tableau, sous un plancher, ou intégrez-le à un meuble massif. Enfin, pensez accessibilité : un coffre rangé dans un garage humide ou une cave difficile d’accès pourrait devenir un oublié. Et pour les collectionneurs d’or ou d’œuvres d’art, un coffre climatisé ou ignifugé certifié EN 1047-1 est un gage de pérennité, préservant votre trésor comme un musée préserve ses chefs-d’œuvre.