<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : Investir en bourse est permis en Islam à condition de respecter des critères éthiques stricts. L’approche de l’AAOIFI autorise jusqu’à 5% de revenus impurs, permettant un accès élargi aux marchés. Cette pratique, fondée sur la maslaha (intérêt public), allie croissance financière et conformité religieuse, ouvrant à tous une gestion responsable et durable de son patrimoine.

Bourse islam : comment investir tout en restant fidèle à ses convictions ? De nombreux musulmans souhaitent faire fructifier leur épargne selon la Shariʿah, mais doivent comprendre les critères d’éligibilité des actions, notamment l’interdiction des secteurs prohibés. Cet article explique les seuils tolérés (5 % de revenus impurs, 33 % d’endettement), la purification des gains et les outils (Zoya, Musaffa) pour simplifier le processus. Entre le rigorisme du Majmaʿ al-Fiqh et le pragmatisme de l’AAOIFI, découvrez comment concilier éthique islamique et investissement responsable, tout en visant une économie juste et durable.

Sommaire

Bourse islam : une pratique autorisée mais encadrée

Peut-on faire fructifier son épargne en bourse tout en respectant ses convictions islamiques ? Cette question préoccupe de nombreux musulmans souhaitant concilier foi et gestion responsable de leurs finances.

⚠️ Disclaimer : Cet article est à but éducatif et communautaire. Namlora n’est pas un conseiller en investissement. Les informations partagées visent à éclairer votre réflexion, non à orienter vos choix financiers.

L’islam n’interdit pas l’investissement, mais l’encadre pour garantir équité et éthique. L’objectif est de participer à l’économie réelle, en évitant les pratiques contraires aux valeurs islamiques. Trois principes fondamentaux guident cet encadrement.

Le riba (intérêt ou usure) est interdit. L’argent ne doit pas générer de profits par lui-même, mais servir des projets productifs. Comme l’explique perception d’intérêts bancaires (riba), cette règle protège contre l’enrichissement injuste.

Le gharar (incertitude excessive ou opacité) est proscrit. Les contrats doivent être clairs, sans ambivalence majeure, pour éviter les litiges et la tromperie. L’investissement halal repose sur la transparence.

Le maysir (spéculation ou jeu de hasard) est prohibé. La richesse doit résulter d’un effort partagé, non d’un pari risqué. Ces principes visent à établir une justice contractuelle et une répartition équilibrée des risques.

Acheter une action, c’est devenir copropriétaire d’une entreprise. La licéité dépend donc de sa nature (secteur d’activité) et de sa santé financière (endettement, revenus). Les interprétations varient, mais l’objectif commun est clair : investir de manière responsable, en alignant ses actifs avec ses valeurs.

Les deux piliers de la conformité d’une action en islam

Le filtre de l’activité : dans quoi l’entreprise opère-t-elle ?

L’activité principale d’une entreprise doit respecter des critères éthiques clairs. Aucun désaccord n’existe parmi les savants sur ce point.

- Les banques et assurances (basées sur le riba)

- La production d’alcool, de porc et de produits non-halal

- Les jeux de hasard (casinos, paris sportifs)

- L’industrie du divertissement pour adultes (pornographie)

- La production d’armes injustes (servant à l’oppression)

- L’industrie du tabac

Une entreprise dont l’activité principale est haram reste interdite, même avec finances irréprochables. Détails sur secteurs impurs.

Le filtre financier : comment l’entreprise gère-t-elle son argent ?

Même une entreprise halal peut poser problème si ses finances impliquent des pratiques interdites comme les prêts bancaires.

Deux écoles dominent :

- L’AAOIFI tolère jusqu’à 5 % de revenus haram et 33 % d’endettement par riba, avec purification des gains.

- Le Majmaʿ al-Fiqh al-Islami préfère des entreprises sans recours au riba, même mineur.

Cette divergence reflète un défi pratique : intégrer les musulmans à l’économie mondiale en respectant la Charia. Zoya et Musaffa vérifient la conformité des actions selon ces critères.

AAOIFI vs Majmaʿ al-fiqh : deux approches pour un même objectif

L’investissement islamique s’appuie sur deux autorités majeures : l’AAOIFI et le Majmaʿ al-Fiqh. Leur divergence réside dans l’équilibre entre rigueur religieuse et adaptation aux réalités économiques. L’une cherche à ouvrir l’investissement à un maximum d’entreprises, l’autre à préserver une pureté idéale.

L’approche de l’AAOIFI : une tolérance pragmatique

L’AAOIFI, basé à Bahreïn, fixe des seuils pour faciliter l’investissement islamique. Face à l’impossibilité de trouver des entreprises entièrement pures, il justifie ses ratios par la maslaha (intérêt public). Cette notion permet de tolérer des éléments mineurs pour éviter l’exclusion totale des marchés financiers.

- 5 % de revenus non conformes (intérêts, ventes accessoires d’alcool) avec purification obligatoire. Par exemple, un supermarché halal générant 4 % de revenus via des produits non conformes reste éligible.

- 33 % d’endettement à intérêt. Une entreprise comme Toyota, qui utilise des crédits bancaires pour ses usines, est analysée selon ce seuil.

- 33 % de liquidités ou placements à intérêt. Cela concerne des géants tech gardant des trésoreries importantes.

La tolérance de l’AAOIFI repose sur la maslaha : permettre aux musulmans d’investir sans être isolés des marchés.

L’approche du Majmaʿ al-fiqh : la priorité à la pureté

Le Majmaʿ al-Fiqh (lié à l’OCI) adopte une ligne stricte : le riba est interdit en toutes proportions. Aucune entreprise utilisant des prêts à intérêt n’est considérée comme conforme, même pour des raisons techniques. Cette approche valorise la cohérence éthique, même si elle limite les opportunités.

Cette position exclut la majorité des entreprises actuelles : consultez notre article détaillé sur les divergences entre AAOIFI et Majmaʿ al-Fiqh. Peu d’entreprises locales ou familiales répondent à ces critères, ce qui pousse les investisseurs vers des niches rares.

Tableau comparatif des deux approches

| Critère | Approche AAOIFI (Pragmatique) | Approche Majmaʿ al-Fiqh (Stricte) |

|---|---|---|

| Principe | Tolérance selon la maslaha | L’interdit reste interdit, même mineur |

| Endettement (Riba) | Toléré jusqu’à 33 % des actifs | Doit être nul ou non significatif |

| Revenus impurs | Tolérés jusqu’à 5 % avec purification | Non tolérés |

| Applicabilité pratique | Large (nombreuses entreprises éligibles) | Très restreinte (peu d’actions disponibles) |

Ces différences illustrent le débat : adapter les principes aux réalités économiques ou maintenir une rigueur maximale. L’AAOIFI favorise l’inclusion, le Majmaʿ al-Fiqh la cohérence idéologique.

En pratique, des applications comme Zoya et Musaffa identifient des actions AAOIFI. Pour le Majmaʿ, aucune grande société cotée ne respecte les critères 0 % riba. L’investissement halal exige donc vigilance et choix entre pragmatisme et pureté. Cette dualité reflète l’éternel défi : concilier foi et mondialisation.

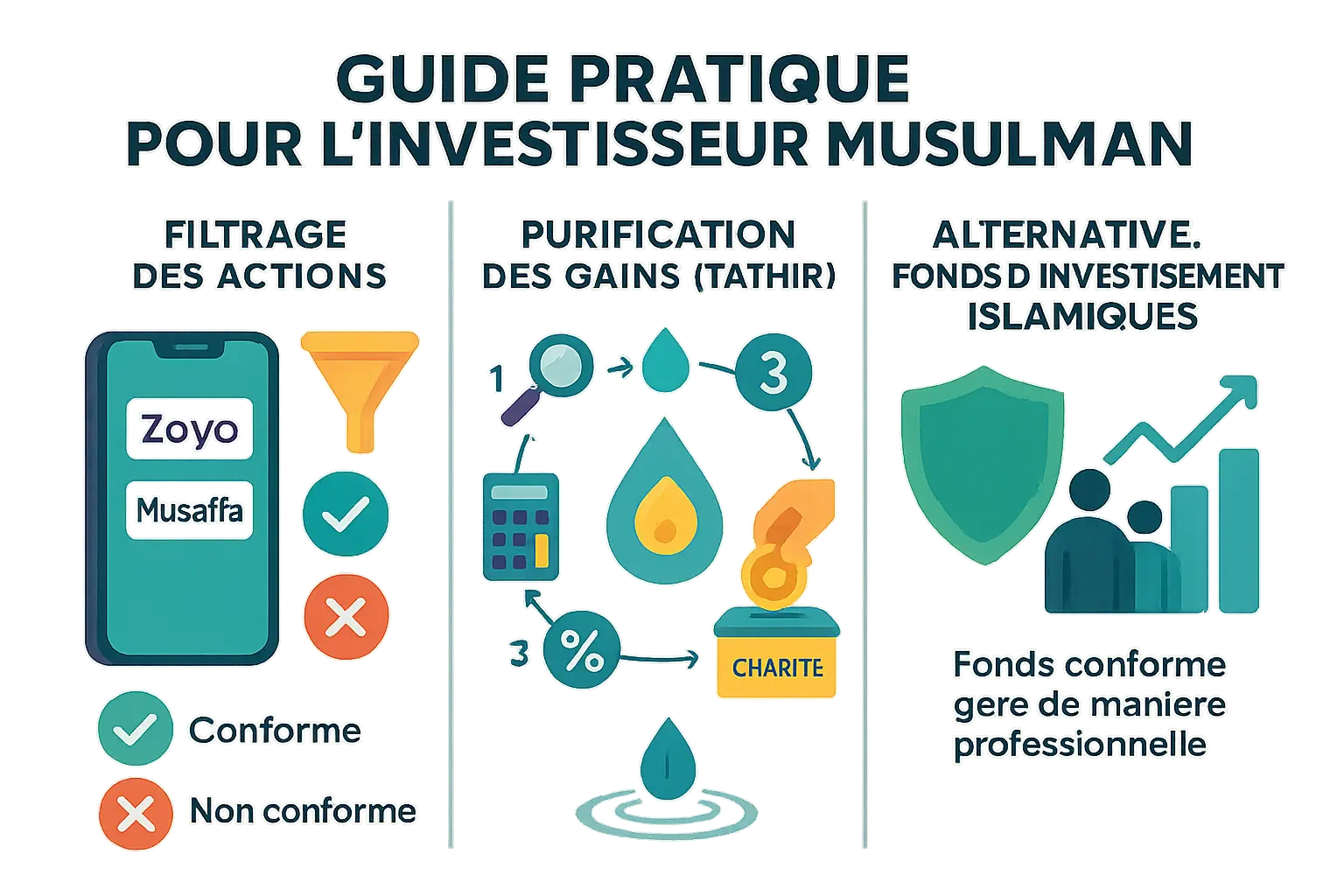

Le guide pratique de l’investisseur musulman

Étape 1 : filtrer les actions avec des outils dédiés

Les applications Zoya et Musaffa automatisent le filtrage des actions selon les critères AAOIFI : 5% max de revenus haram et 33% d’endettement. Elles classent les actifs en « conformes », « non-conformes » ou « à surveiller ».

Ces outils numériques, utilisés par plus de 200 000 investisseurs, collaborent avec des comités Charia indépendants. Leur puissance réside dans leur mise à jour quotidienne : chaque trimestre, elles vérifient les rapports financiers des entreprises pour garantir une conformité dynamique. Par exemple, une entreprise qui franchit le seuil d’endettement déclenche une alerte en temps réel.

Étape 2 : l’obligation de purifier ses gains

Un investissement conforme exige aussi une purification rituelle. Si l’entreprise génère 3% de revenus haram, reversez 3% de vos dividendes à une œuvre. Exemple : 3% de 200€ = 6€ à donner.

- Les étapes de la purification :

- Identifier le ratio impur via un screener

- Calculer vos gains totaux

- Appliquer le ratio à vos revenus

- Donner la somme aux nécessiteux

Zoya et Musaffa incluent des outils de calcul automatique pour simplifier cette exigence éthique. Cette purification, fondée sur le principe de maslaha (intérêt public), permet aux musulmans d’accéder aux marchés financiers modernes tout en préservant l’éthique islamique. C’est un acte de responsabilité sociale autant qu’un devoir religieux.

Alternative : les fonds d’investissement islamiques

Les fonds islamiques (ETF/OPCVM) offrent une solution clé en main. Gérés par des experts, ils éliminent les actions non conformes et gèrent la purification sous supervision d’un comité de sages. Par exemple, le FNB S&P 500 Charia de Manuvie suit rigoureusement ces principes en excluant les entreprises avec des pratiques non éthiques.

Pour une stratégie diversifiée, l’or représente un actif tangible complémentaire. Historiquement intégré aux économies musulmanes, il préserve le capital face à l’inflation tout en respectant les interdits religieux. Associé à des fonds islamiques, il construit un portefeuille équilibré et éthique, en phase avec les valeurs de transparence et de justice.

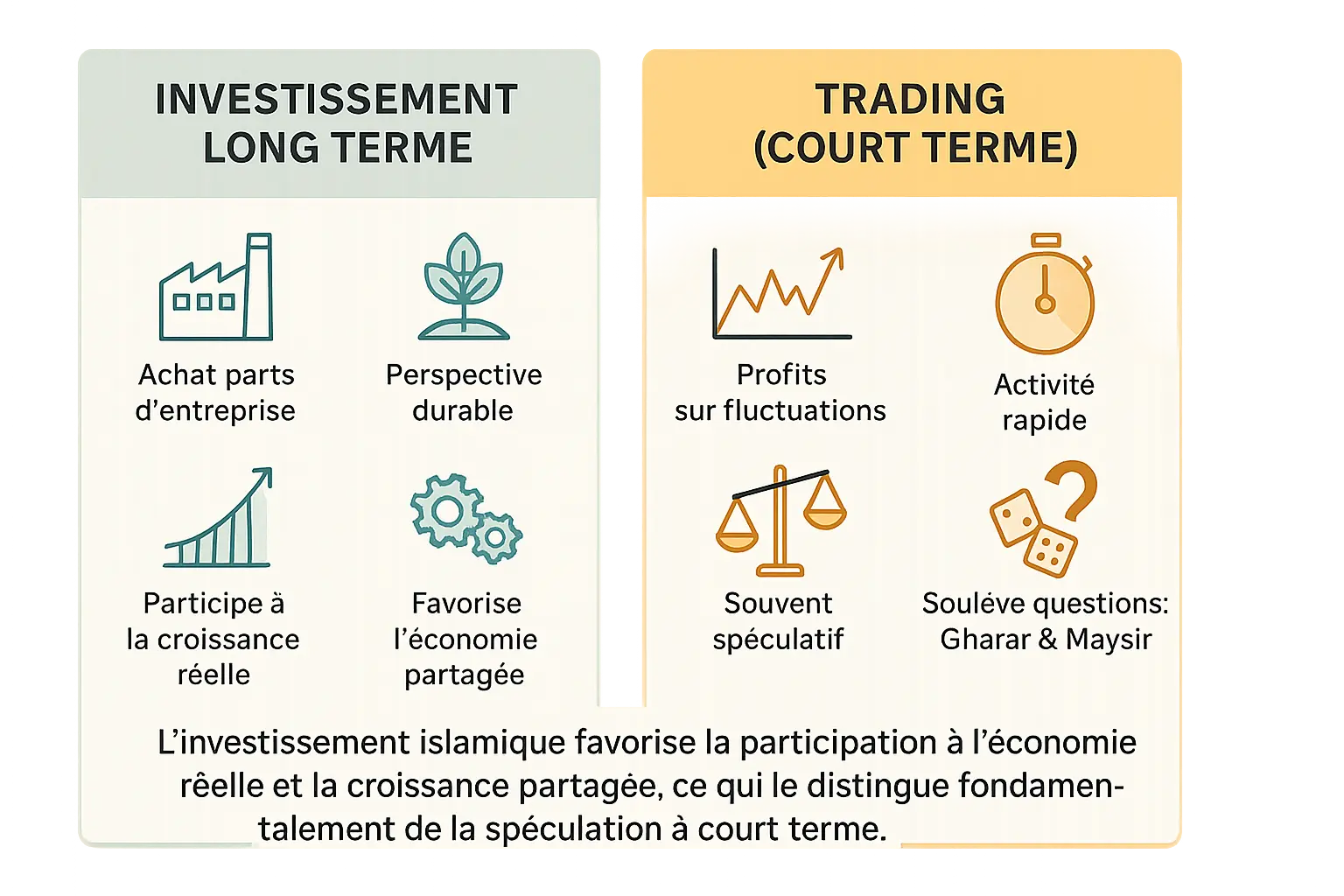

Investissement à long terme vs trading : une différence fondamentale en islam

L’investissement en actions halal signifie devenir copropriétaire d’une entreprise licite, en soutenant son développement. C’est une participation économique durable, conforme aux principes de la Charia.

Le day trading, en revanche, relève de la spéculation. Acheter-vendre en quelques heures, en spéculant sur les cours, équivaut à du maysir (jeu de hasard) et gharar (incertitude). Le gain dépend de la volatilité, pas de la valeur économique.

« L’investissement islamique favorise la participation à l’économie réelle et la croissance partagée, ce qui le distingue fondamentalement de la spéculation à court terme. »

Le débat porte sur la possession physique : les transactions boursières nécessitent 2 jours pour être valides (règle T+2). Vendre avant ce délai revient à céder un actif non détenu – une pratique prohibée par certains savants.

Pour une analyse détaillée, consultez ce qui s’apparente à la spéculation en Islam. L’investissement halal se concentre sur la stabilité, la transparence et la création de valeur.

Construire un patrimoine fidèle à vos principes

Investir en bourse est permis en Islam sous réserve de critères stricts, alliant rendement et conformité spirituelle. Cette démarche valorise la transparence, la justice et l’utilité sociale.

Les trois exigences clés :

- Licéité de l’activité : exclure alcool, armes, jeux ou activités non éthiques.

- Finances conformes : choisir entre l’AAOIFI (5 % max de revenus haram, 33 % d’endettement par riba) et le Majmaʿ al-Fiqh (rejet de toute exposition au riba).

- Purification des gains : verser en aumône la part douteuse (AAOIFI).

Le choix dépend de votre quête spirituelle. L’AAOIFI, fondé sur le principe de maslaha (intérêt public), facilite l’accès à l’économie mondiale via des outils comme Zoya ou Musaffa. Le Majmaʿ al-Fiqh, plus rigoureux, reste difficile à appliquer dans un marché actuel limité.

L’investissement islamique rejoint les critères ESG (Environnemental, Social, Gouvernance), alignant rendements et intérêt collectif, comme les green sukuk (obligations islamiques durables).

Que vous choisissiez l’approche pragmatique ou stricte, chaque dirham investi porte un sens. Namlora vous guide pour unir profit et valeurs dans une économie humaine et durable.

Investir en bourse selon l’islam allie éthique et croissance, en suivant les critères d’activité licite, de conformité financière (AAOIFI/Majmaʿ al-Fiqh) et en purifiant les gains. Compatible avec les standards ESG, cette approche prouve qu’éthique et rendement peuvent coexister, pour un patrimoine aligné avec la foi.

FAQ

Investir en bourse est-il interdit en Islam ?

Non, l’investissement en bourse n’est pas interdit en Islam, mais il est strictement encadré par des principes éthiques et financiers. L’essentiel réside dans la nature de l’entreprise et sa gestion. Si l’activité est licite (comme la technologie ou l’agriculture) et que ses finances respectent des critères comme ceux de l’AAOIFI (moins de 5% de revenus haram, endettement inférieur à 33%), l’achat d’actions devient permis. L’objectif est de participer à l’économie réelle tout en évitant le riba (intérêt), le gharar (incertitude excessive) et le maysir (spéculation).

Le principe de maslaha (intérêt public) permet cette ouverture pour ne pas exclure les musulmans des marchés, à condition de purifier les gains issus de parts minimes d’activités interdites. C’est une voie équilibrée entre fidélité aux enseignements et adaptation à la réalité économique moderne.

Est-il conforme d’acheter des actions selon les règles islamiques ?

Oui, à deux conditions essentielles : d’abord, que l’entreprise ne soit pas active dans un secteur interdit (alcool, jeux, banques conventionnelles). Ensuite, que ses finances soient contrôlées. L’AAOIFI tolère jusqu’à 5% de revenus haram et 33% d’endettement ou de liquidités à intérêt. Si ces seuils sont respectés, l’investisseur doit purifier sa part de bénéfices liés au haram en les reversant à l’aumône. Pour le Majmaʿ al-Fiqh, seul un investissement sans aucun lien avec le riba est sécurisant, mais cela limite fortement les options disponibles.

Cette approche reflète l’équilibre entre rigueur religieuse et pragmatisme. Des outils comme Zoya ou Musaffa aident à vérifier la conformité, rendant l’investissement accessible tout en respectant les valeurs islamiques.

Le trading d’actions est-il autorisé selon les enseignements islamiques ?

Le trading, surtout à court terme, soulève des débats en finance islamique. Contrairement à l’investissement de long terme, il peut ressembler à du maysir (jeu de hasard) ou du gharar (incertitude excessive), car il repose souvent sur la spéculation plutôt que sur la participation à une activité économique réelle. Les savants divergent sur ce point, mais la plupart le considèrent plus risqué sur le plan spirituel.

Si vous souhaitez rester dans les limites de la Shariʿah, privilégiez un investissement patient, orienté vers des entreprises durables et transparentes. Le trading, bien que parfois pratiqué, nécessite une vigilance accrue pour éviter les interdits.

Où placer son argent de manière conforme à l’Islam ?

Les options sont variées : privilégiez les entreprises dont l’activité principale est halal (technologie, santé, énergie renouvelable). Vérifiez leur conformité via des outils comme Zoya (basé sur les critères AAOIFI) ou optez pour des fonds islamiques, gérés par des professionnels et supervisés par un comité Charia. Les ETF Sharia-compliant simplifient l’accès à un portefeuille diversifié.

Si vous suivez l’approche de l’AAOIFI, n’oubliez pas de purifier vos gains (tathir) en reversant la part de bénéfices liés au haram. Pour une sérénité totale, le Majmaʿ al-Fiqh recommande d’éviter tout lien avec le riba, mais cela réduit les opportunités. L’or, les biens immobiliers ou les projets communautaires sont aussi des alternatives sécurisantes.

Puis-je acheter des actions Apple en restant fidèle à ma foi ?

Apple est une entreprise technologique, un secteur licite, mais il faut vérifier ses finances. Selon les données disponibles, son activité principale est conforme, mais elle utilise des financements bancaires et génère des revenus accessoires (comme des placements à intérêt). Si ses ratios respectent l’AAOIFI (moins de 5% de revenus haram, dette inférieure à 33%), l’achat est permis à condition de purifier les gains. En revanche, le Majmaʿ al-Fiqh conseille de l’éviter si vous cherchez une approche plus stricte.

Utilisez des plateformes comme Zoya pour obtenir un rapport de conformité précis. Cela vous évite de passer des heures à analyser les états financiers et garantit un alignement avec vos convictions.

Pourquoi certains musulmans évitent-ils la bourse ?

Deux raisons principales : d’une part, de nombreuses grandes entreprises ont des pratiques financières liées au riba (emprunts, placements à intérêt). D’autre part, certaines craignent de ne pas pouvoir purifier correctement leurs gains ou de manquer de transparence. Le Majmaʿ al-Fiqh préconise donc de s’éloigner du marché classique pour éviter tout risque.

En revanche, l’AAOIFI propose une voie pragmatique, autorisant une tolérance limitée pour ouvrir l’investissement aux musulmans. C’est un choix personnel, guidé par votre niveau de vigilance et votre confiance dans les outils de screening actuels.

Les musulmans peuvent-ils intégrer le marché boursier ?

Absolument, à condition de suivre les règles de la finance islamique. Le défi réside dans le filtrage des entreprises : certaines suivent les critères AAOIFI (tolérance encadrée), d’autres préfèrent l’intégrité absolue du Majmaʿ. Des outils comme Zoya facilitent cette sélection, en vous guidant vers des actions ou fonds conformes. Ainsi, vous pouvez contribuer à l’économie réelle sans transgresser les interdits.

Cette participation, bien que complexe, est encouragée par la notion de maslaha. Elle permet aux musulmans de faire fructifier leur épargne tout en restant ancrés dans les valeurs de justice et d’éthique.

Les actions Tesla sont-elles un investissement halal ?

Tesla, spécialisée dans l’automobile électrique, est active dans un secteur licite. Cependant, comme Apple, elle a recours à des financements bancaires. Pour valider sa conformité, vérifiez via Zoya ou Musaffa si ses revenus haram (intérêts reçus) restent sous la limite des 5% et si son endettement ne dépasse pas 33%. Si oui, l’achat est permis en appliquant la purification. Sinon, mieux vaut privilégier des entreprises plus transparentes.

En tant qu’investisseur engagé, vous pouvez aussi privilégier des startups verticalement halal, même si elles sont moins accessibles sur les marchés traditionnels.

Le Coran parle-t-il directement des actions boursières ?

Le Coran ne mentionne pas les actions en tant que telles, mais ses principes fondent la finance islamique. Il condamne le riba (2:275-280) et encourage la justice (4:160-161). Les actions sont donc évaluées à l’aune de ces règles : elles sont licites si elles représentent la propriété d’un business conforme et si les pratiques financières évitent les interdits. C’est une application moderne des textes sacrés à un contexte économique évolué.

Les savants contemporains, comme l’AAOIFI, adaptent ces enseignements aux réalités boursières, en intégrant la notion de maslaha pour permettre aux musulmans de s’intégrer aux marchés sans compromettre leur foi.