<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

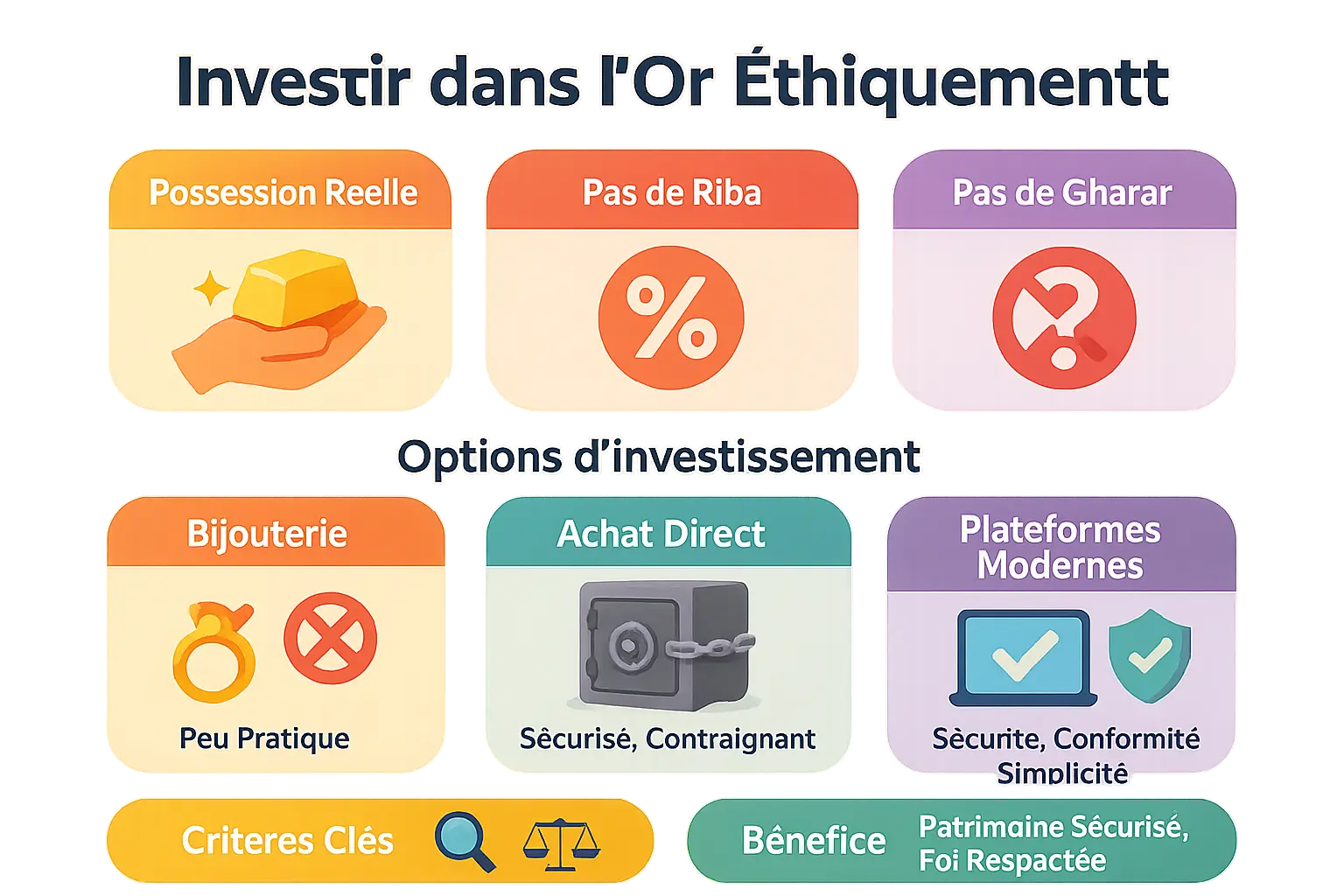

L’essentiel à retenir : Investir dans l’or est halal si la méthode respecte les principes islamiques. Le contrat Wakala, utilisé par des plateformes comme Inaia, garantit une possession réelle, une transparence totale et l’absence de riba. Avec 4,9/5 sur Trustpilot, ces solutions modernes allient sécurité, conformité et simplicité pour un investissement éthique et durable.

Investir dans l’or en Islam – est-ce halal ? Derrière cette question légitime se cache une réalité complexe : comment préserver son patrimoine sans compromettre ses valeurs ? Cet article décortique les 3 méthodes pour investir dans l’or, de la bijouterie traditionnelle aux plateformes modernes comme Inaia, garantissant conformité islamique et sécurité. Découvrez pourquoi les bijoux dorés cachent des coûts élevés, pourquoi les lingots exigent une gestion rigoureuse du stockage, et comment le contrat Wakala d’Inaia élimine riba, gharar et spéculation. Une solution moderne qui unit simplicité, transparence et respect des principes éthiques, pour une diversification patrimoniale en or physique, accessible dès quelques centaines d’euros.

Sommaire

L’or, une valeur refuge intemporelle pour l’épargnant musulman

Face à l’incertitude économique et à l’inflation galopante, nombreux sont ceux qui cherchent à préserver leur épargne. L’or, symbole ancestral de stabilité, revient en force dans les stratégies d’investissement. En 2025, son cours a dépassé les 3500 dollars l’once, témoignant de sa résilience face aux turbulences géopolitiques et monétaires. Mais pour un croyant soucieux de respecter les principes islamiques, une question se pose : acheter de l’or est-il compatible avec la finance halal ?

La réponse est oui, à condition de respecter des règles précises. L’or, matière noble reconnue universellement, incarne à la fois une valeur refuge et un actif tangible. Pourtant, son statut de ribawi – l’un des six biens soumis à des règles spécifiques dans la charia – exige un traitement particulier : livraison immédiate, possession physique, et rejet de toute spéculation excessive. Ces exigences visent à préserver l’éthique de l’investissement et à éliminer toute ambiguïté dans la transaction.

Cet article explique pourquoi l’or reste une option pertinente pour l’épargnant musulman, tout en détaillant les méthodes licites pour l’acquérir. Nous vous guiderons à travers :

- Les principes fondamentaux de la finance islamique applicables à l’or – pourquoi ce métal précieux a toujours eu sa place dans les échanges économiques musulmans

- Les différentes façons d’investir (lingots, pièces, ETF halal, Sukuk or) – des solutions adaptées à tous les profils

- Les avantages et limites de chaque approche – pour choisir en connaissance de cause

- Les solutions innovantes comme Inaia, garantissant conformité et sécurité – comment la technologie facilite l’accès à l’or physique

Les fondements de l’investissement halal : les règles d’or à respecter

Protéger son patrimoine selon les principes islamiques exige une maîtrise des règles encadrant l’or, marchandise ribawi régissant les échanges. L’or n’est pas un simple métal : c’est un pilier économique ancien, mais sa conformité dépend d’un équilibre entre tradition et modernité.

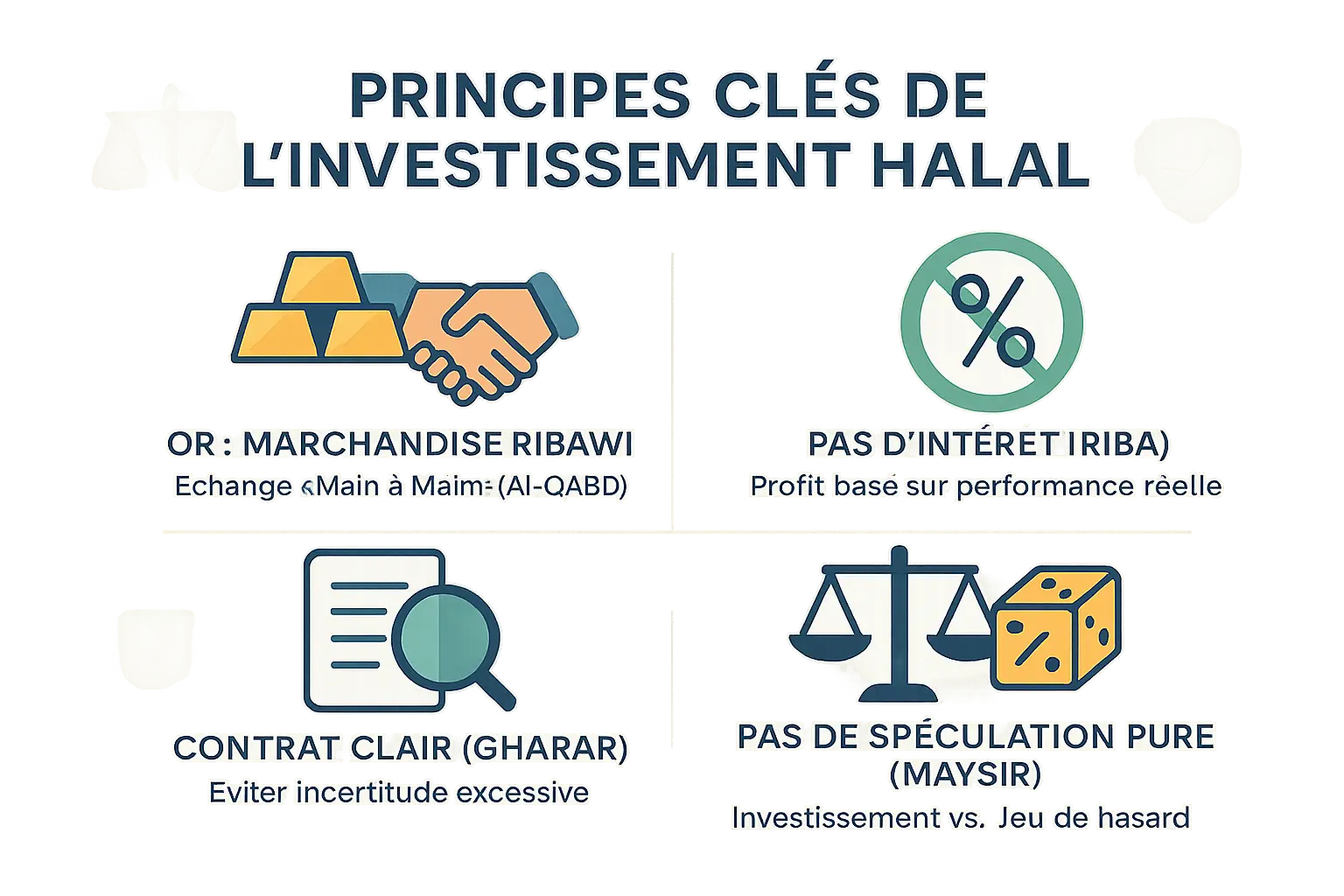

Les trois piliers de la transaction halal

- L’interdiction du Riba (l’intérêt) : Tout gain garanti sans risque est proscrit. Le profit halal naît d’une performance réelle, comme le souligne une étude du Sénat. Les formes de riba (surplus ou délai dans l’échange) annulent la validité d’un contrat.

- L’interdiction du Gharar (l’incertitude excessive) : Le contrat doit décrire clairement la qualité, la quantité et la livraison. Les produits dérivés sans possession physique, comme les contrats spéculatifs, violent ce principe, selon une recherche de l’Ifpo.

- L’interdiction du Maysir (la spéculation pure) : Les profits sans effort ou création de valeur sont prohibés. L’investissement halal exige une participation active, comme l’acquisition d’or physique ou de Sukuk adossés à des actifs réels. Le Coran condamne cette spéculation dans la sourate Al-Ma’ida (5:90).

« Protéger son patrimoine est une quête légitime, mais le faire en s’éloignant des principes de justice et de transparence comme l’interdiction du Riba et du Gharar, c’est risquer de perdre sa sérénité. »

Le rôle clé du Qabd : possession immédiate

L’or, en tant que marchandise ribawi, exige un transfert immédiat (Qabd). Deux formes de possession sont valides : physique ou constructive via contrat. Un échange différé ou un stockage flou fait courir le risque de riba, invalidant la conformité islamique.

Des pratiques modernes en accord avec la charia

Des solutions innovantes comme le contrat Wakala allient tradition et modernité. Ce mandat confère à un tiers (comme Inaia) la gestion de l’or, tout en conservant la propriété. Un comité de la charia valide chaque transaction, garantissant l’absence de riba, de gharar ou de spéculation. L’investisseur peut demander la livraison physique à tout moment, renforçant la sécurité.

Les 3 méthodes pour acheter de l’or : laquelle est vraiment halal et pratique ?

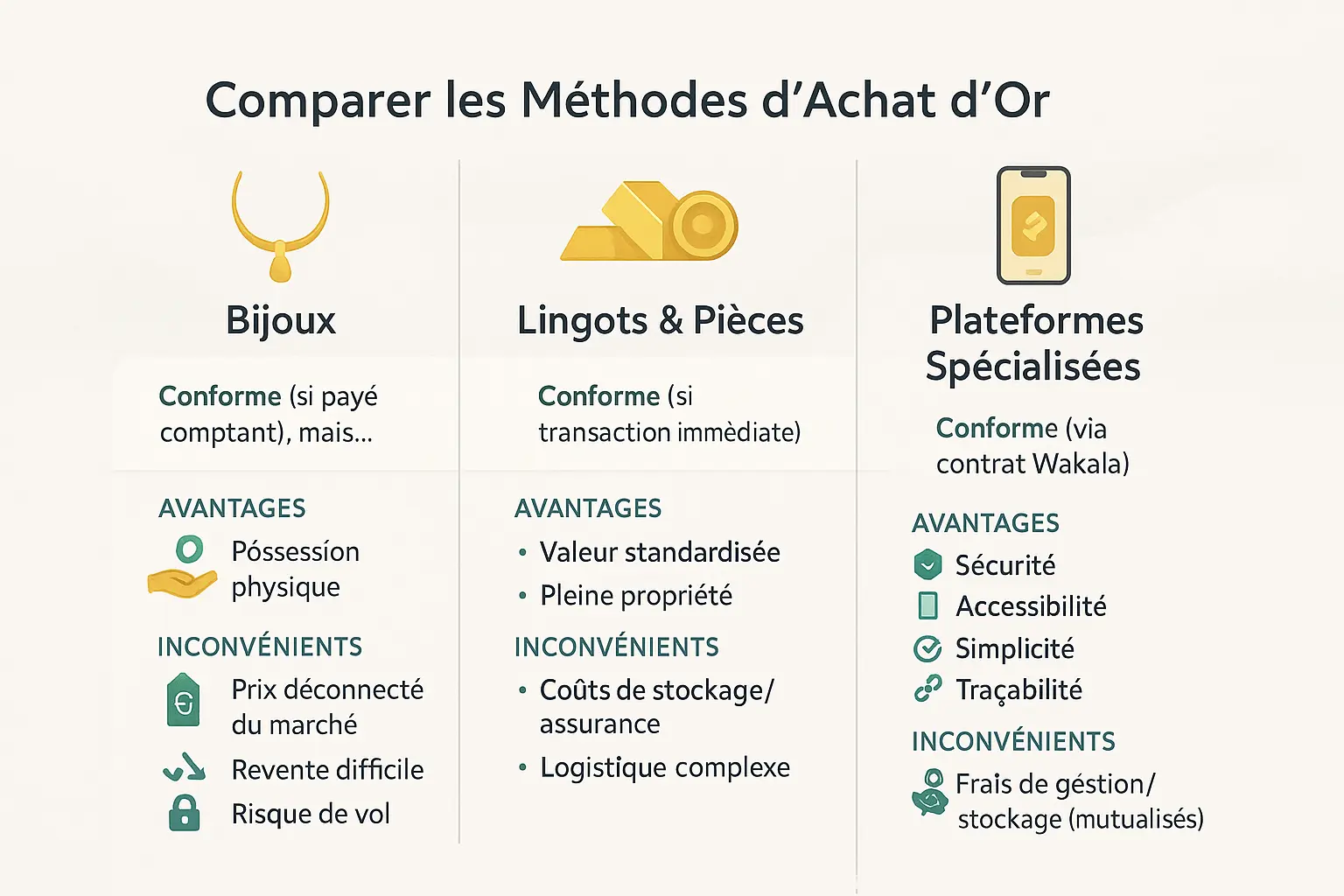

1. La méthode traditionnelle : les bijoux en or

L’achat de bijoux en or reste une pratique ancrée dans les traditions. Vous possédez physiquement le métal, mais cette méthode comporte des inconvénients. Le prix inclut une marge importante pour la transformation, souvent entre 10 et 30 % au-delà de la valeur du métal pur. La revente entraîne une décote fréquente de 15 à 25 %, pénalisant votre épargne. Enfin, le risque de vol ou de perte est réel, sans garantie de récupération en cas de sinistre. Cette approche reste symbolique mais peu optimale pour un investissement stratégique.

2. L’achat direct : les lingots et pièces d’or

Les lingots et pièces certifiés offrent une valeur standardisée grâce à leur pureté (généralement 99,99 %). Vous devenez propriétaire d’un actif tangible, mais le stockage pose des défis :

- Frais de coffre bancaire (50 à 200 €/an selon la taille)

- Coût de l’assurance contre le vol (jusqu’à 1 % de la valeur)

- Vérification de la conformité du courtier avec les règles islamiques

- Logistique complexe pour les transactions de grande envergure

Les lingots LBMA (London Bullion Market Association) garantissent une liquidité maximale, mais nécessitent une vigilance constante. Les petites unités (1g à 10g) permettent un démarrage modeste, mais augmentent les coûts unitaires. Les grosses quantités réduisent le prix par gramme, tout en compliquant la sécurisation. La vérification des certifications des courtiers est cruciale pour éviter les pièges de la spéculation ou des frais cachés.

3. Les solutions modernes et conformes : les plateformes spécialisées

Les plateformes comme Inaia transforment l’investissement dans l’or. Elles vous permettent d’acheter de l’or physique stocké dans des coffres sécurisés, via un contrat Wakala. Ce mandat islamique élimine riba, gharar et spéculation excessive, validé par un comité d’experts en charia. Vous bénéficiez d’une transparence totale, d’un suivi digital, et d’un accès dès quelques centaines d’euros. Le contrat Wakala assure la traçabilité et la conformité, avec des frais mutualisés bien inférieurs aux coûts individuels de stockage.

| Méthode | Conformité Islamique | Avantages | Inconvénients |

|---|---|---|---|

| Bijoux | Conforme si paiement comptant | Possession physique immédiate | Prix déconnecté du marché, revente difficile, risques de vol |

| Lingots/pièces en direct | Conforme si transaction immédiate | Valeur standardisée, propriété pleine | Coûts de stockage/assurance, logistique complexe |

| Plateforme spécialisée | Conforme via contrat Wakala | Sécurité, accessibilité, traçabilité | Frais de gestion mutualisés |

Les avis sur Inaia montrent une forte satisfaction (4,9/5 sur Trustpilot). Les utilisateurs soulignent l’éthique irréprochable, la réactivité du service client et la possibilité de demander la livraison physique en 7 jours ouvrés. Des options comme le plan d’épargne mensuelle permettent d’acquérir de l’or progressivement, sans subir les variations à court terme. Pour les épargnants musulmans, ces plateformes modernisent l’investissement tout en respectant les principes islamiques.

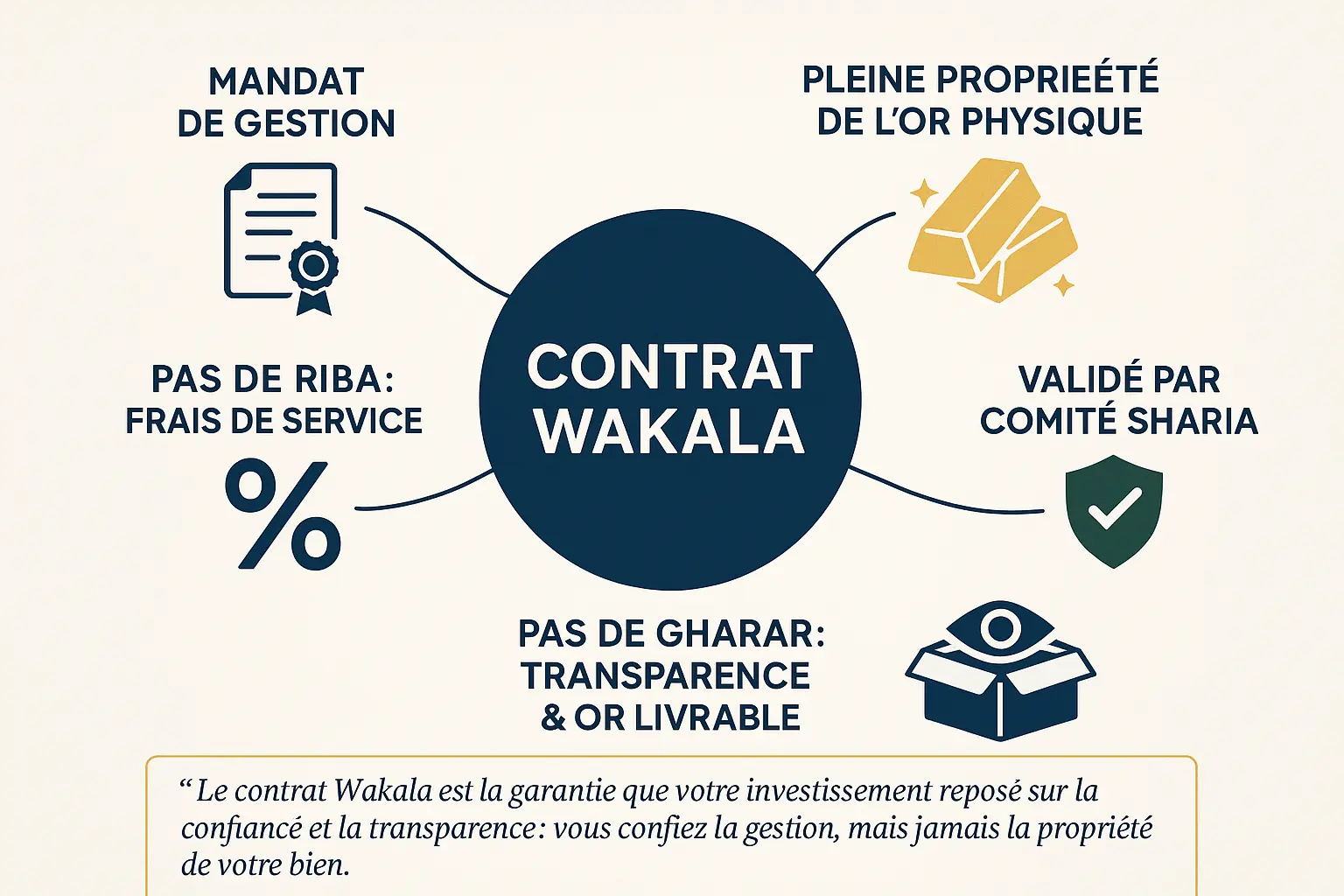

Le contrat Wakala : la clé d’un investissement en or sécurisé et conforme

Le contrat Wakala est un pilier de la finance islamique, permettant d’acheter et de gérer de l’or physique tout en respectant les principes de la Charia. En quoi consiste-il ? C’est un mandat par lequel l’investisseur (muwakkil) confie à un tiers (wakeel), ici une plateforme comme Inaia, la responsabilité d’acquérir, stocker et gérer son or. L’or reste en propriété exclusive de l’investisseur, même s’il est détenu par le wakeel.

Pas de riba, pas de gharar : la garantie d’une conformité irréprochable. La structure du Wakala élimine deux interdits majeurs. Les frais de gestion facturés par la plateforme ne représentent pas un intérêt (riba), mais une rémunération pour un service rendu. En outre, la transparence est totale : l’investisseur connaît à tout moment la quantité, la qualité et l’emplacement de son or, écartant tout risque d’incertitude (gharar). Comme le souligne un expert en finance islamique :

Le contrat Wakala est la garantie que votre investissement repose sur la confiance et la transparence : vous confiez la gestion, mais jamais la propriété de votre bien.

Les plateformes modernes comme Inaia renforcent cette sécurité en associant un comité d’experts indépendants de la Charia. Ces juristes certifient que chaque étape du processus – achat, stockage, revente – respecte les principes islamiques. Ainsi, l’investisseur bénéficie d’une double assurance : un système conforme et un suivi rigoureux.

Contrairement aux bijoux en or, souvent onéreux à l’achat et difficiles à revendre, le Wakala offre une solution fluide. L’or est standardisé (lingots ou pièces certifiés), stocké dans des coffres sécurisés, et accessible dès quelques centaines d’euros. En cas de besoin, la livraison physique est possible à tout moment, garantissant une possession réelle.

En résumé, le contrat Wakala réconcilie tradition et modernité. Il permet d’investir dans un actif tangible, sans compromettre ses valeurs. Pour ceux qui souhaitent approfondir, notre analyse détaillée de la plateforme Inaia explore ses avantages pratiques et éthiques.

Investissement ou spéculation : peut-on « trader » l’or en islam ?

Investir dans l’or est une pratique ancienne, mais comment le distinguer de la spéculation ?

Investissement vs spéculation : une frontière claire

L’investissement halal repose sur la possession d’un actif tangible, comme des lingots physiques. C’est une approche de long terme pour préserver la valeur. La spéculation, elle, consiste à parier sur les variations de prix à court terme sans détenir l’or. Elle relève du gharar (incertitude) et du maysir (spéculation excessive), donc interdite en islam.

Les conditions d’un trading d’or conforme à la charia

Pour que le trading d’or reste halal, deux règles sont cruciales :

- Qabd : livraison immédiate de l’or après achat, garantissant la possession réelle.

- Transactions séparées : chaque vente est un acte unique avec transfert de propriété immédiat.

Les instruments financiers à éviter absolument

Certains outils modernes sont haram :

- CFD : basés sur le gharar et le riba, sans actif réel.

- Options binaires : modèle « tout ou rien » assimilable au maysir.

- Contrats à terme : spéculatifs, sans possession physique.

Le rôle des plateformes modernes comme Inaia

Inaia propose un contrat Wakala : vous restez propriétaire de votre or stocké en coffre. Ce système élimine le riba, le gharar et la spéculation grâce à une gestion transparente.

Pourquoi l’or reste un choix éthique

L’or préserve le capital sans riba et soutient l’économie réelle. En choisissant des méthodes conformes, vous protégez votre patrimoine tout en honorant vos convictions.

Contactez Rabia d’Inaia via ce lien pour un investissement halal et sécurisé.

L’or dans votre patrimoine : diversification et points de vigilance

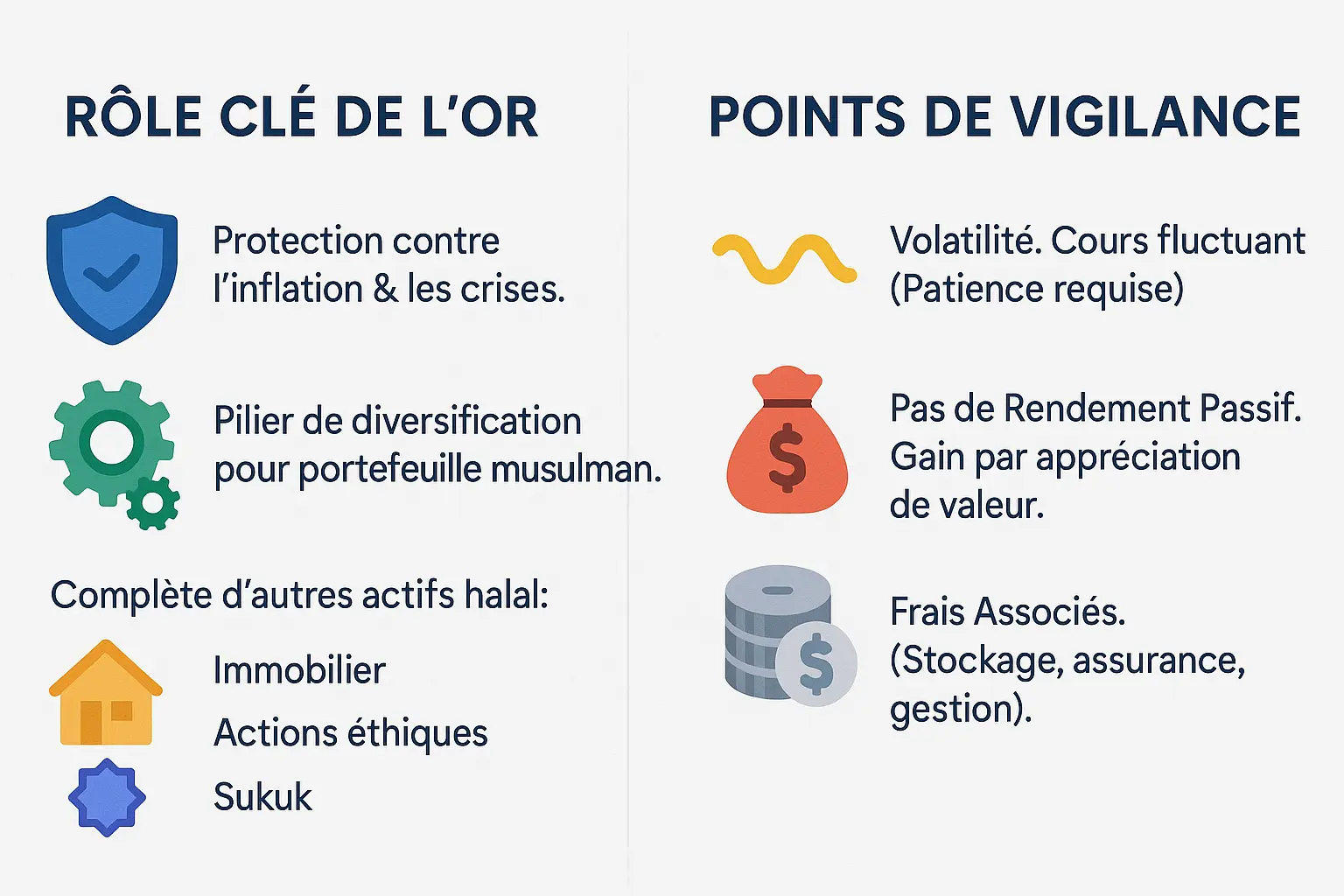

L’or a traversé les siècles comme symbole de valeur et de stabilité. Dans une stratégie patrimoniale musulmane, il trouve sa place naturelle aux côtés d’autres actifs conformes comme l’immobilier ou les Sukuk. Ce métal précieux incarne une forme de protection tangible contre les turbulences économiques et l’inflation, tout en respectant les principes éthiques de la finance islamique.

À l’ère des actifs numériques, l’or conserve son rôle ancestral de garant de valeur. Contrairement aux placements classiques, il n’est pas lié à des systèmes financiers conventionnels qui pourraient intégrer des éléments de riba ou de gharar. C’est cette pureté éthique qui en fait un choix pertinent pour équilibrer un portefeuille d’investissements halal.

- La volatilité : Son prix peut connaître des mouvements imprévisibles à court terme. Une vision à long terme s’impose pour en tirer pleinement profit.

- L’absence de rendement passif : À la différence d’un bien immobilier qui génère des loyers, l’or ne produit pas de revenus en soi. Sa valeur réside dans sa préservation du pouvoir d’achat.

- Les frais associés : Qu’il s’agisse de stockage, d’assurance ou de gestion, ces coûts doivent être pris en compte dans l’équation patrimoniale.

Quand on choisit l’or pour son épargne, on opte pour un pilier de sécurité. Les Sukuk or et autres formules modernes permettent d’accéder à ce métal précieux en respectant les enseignements de la charia. Comme la sagesse populaire le rappelle, « mieux vaut une richesse qui dort qu’une dette qui court » – et l’or, dans son inertie dorée, incarne cette paix d’esprit dont tout épargnant musulman rêve.

Faire le bon choix pour un investissement en or serein et éthique

Investir dans l’or est une décision essentielle pour préserver son patrimoine. En respectant les règles islamiques, cette pratique devient licite et en accord avec des valeurs fortes de justice et de confiance.

L’or physique, qu’il s’agisse de bijoux, lingots ou pièces certifiées, garantit une possession réelle, mais présente des limites. L’or en bijouterie intègre souvent des frais cachés, tandis que l’achat de lingots exige des précautions logistiques. Les plateformes comme Inaia offrent une solution équilibrée, alliant transparence et praticité.

Les plateformes modernes, basées sur le contrat Wakala, éliminent le risque de riba et de gharar. Elles assurent traçabilité, sécurité et accès démocratique. Pourquoi se priver d’une opportunité respectant vos convictions et votre sérénité ?

En optant pour des structures soumises à des audits Sharia, vous protégez vos actifs et soutenez un modèle économique juste. Namlora propose un écosystème pour investir en harmonie avec vos valeurs. Découvrir un écosystème d’investissement éthique vous guide vers un avenir financier spirituel et responsable.

Chaque choix compte. L’éthique et la performance se complètent : votre épargne peut devenir un levier pour un monde plus juste. L’or, symbole de pérennité, devient alors un acte de foi en une société responsable.

Investir dans l’or selon les principes islamiques est possible et crucial pour préserver son patrimoine. En respectant possession réelle et les interdits du riba, gharar et maysir, notamment via le contrat Wakala, chacun peut concilier sécurité et conformité. L’or, symbole de stabilité, offre un investissement serein et vertueux.

FAQ

L’or est-il un investissement autorisé en Islam ?

D’un point de vue islamique, investir dans l’or est non seulement autorisé, mais historiquement valorisé. L’or a été utilisé comme réserve de valeur depuis l’Antiquité et fait partie intégrante des enseignements prophétiques, notamment pour la fixation des seuils de zakat. Cependant, sa licéité dépend de la méthode d’investissement. L’or physique que vous possédez pleinement – bijoux, lingots ou via un contrat Wakala – est considéré comme halal à condition de respecter les principes de la finance islamique : échange immédiat (qabd), absence de riba (intérêt) et évitement de la spéculation excessive (gharar). Les formes spéculatives comme les CFD ou les contrats à terme restent en revanche interdites.

Le trading de l’or est-il conforme à la charia ?

Le trading de l’or peut être halal, mais sous conditions strictes. Il est permis uniquement si vous achetez de l’or physique que vous possédez réellement, et que chaque transaction d’achat/vente est distincte avec un transfert de propriété immédiat. En revanche, les outils modernes comme les CFD (Contracts for Difference), les options binaires ou les contrats à terme sont clairement haram car ils reposent sur la spéculation (maysir) et l’incertitude excessive (gharar). Le trading actif nécessite aussi une expertise solide et un suivi rigoureux, ce qui explique pourquoi l’investissement à long terme dans l’or physique reste souvent plus adapté pour un épargnant soucieux de sa conformité.

Quels sont les investissements halal recommandés ?

En finance islamique, un investissement halal se reconnaît à trois critères essentiels : il doit être concret (possession réelle), exempt de riba (intérêt) et de gharar (incertitude excessive). L’or physique, l’immobilier locatif, les Sukuk (obligations islamiques) ou les actions d’entreprises éthiques (hors secteurs interdits comme l’alcool ou le tabac) figurent parmi les options privilégiées. Des plateformes comme Inaia proposent même une approche innovante avec le contrat Wakala, un mandat d’investissement conforme à la charia qui vous permet d’acheter de l’or stocké en coffre tout en en restant pleinement propriétaire. La clé est de privilégier les actifs tangibles et les modèles économiques transparents.

Le prêt d’or est-il autorisé selon les principes islamiques ?

Le prêt d’or est un sujet délicat en finance islamique. Selon les principes, l’or étant une « marchandise ribawi », tout prêt d’or avec intérêt (riba) est strictement interdit. Même sans intérêt, le prêt d’or pose des défis : en cas de restitution, la quantité exacte doit être rendue, ce qui peut générer des confusions. En revanche, une approche conforme serait d’utiliser l’or comme garantie (rahn) pour un prêt en monnaie, à condition que le contrat respecte les règles de la charia. Pour les épargnants, des solutions comme le contrat Wakala d’Inaia offrent une alternative moderne : vous restez propriétaire de votre or, et la plateforme gère sa conservation sans spéculer ni prêter votre actif, garantissant une conformité totale.

Quels sont les investissements considérés comme haram ?

Les investissements haram en Islam se reconnaissent à trois interdits majeurs : le riba (intérêt), le gharar (incertitude excessive) et le maysir (spéculation). En pratique, cela exclut les comptes à intérêt, les emprunts avec usure, les produits dérivés comme les CFD ou les options binaires, ainsi que les secteurs prohibés (alcool, tabac, jeux d’argent). Même l’or peut devenir haram si acheté via un crédit à taux usuraire ou spéculé sur des marchés non conformes. Les contrats flous, sans traçabilité de l’actif ou basés sur le hasard, sont également à éviter. En revanche, l’or physique ou géré via un contrat Wakala, les Sukuk ou les actions d’entreprises éthiques restent des piliers d’un portefeuille musulman responsable.

Quelles sources de revenus sont jugées haram dans l’islam ?

En Islam, l’argent devient haram lorsqu’il provient d’activités interdites ou de pratiques non conformes. Cela inclut les revenus issus de l’alcool, le tabac, les jeux d’argent, l’armement, ou les industries de divertissement adultères. Les revenus générés par le riba (intérêt), comme les comptes épargne classiques ou les prêts avec usure, sont aussi haram. Enfin, les gains obtenus par tromperie, fraude ou spéculations excessives (maysir) sont à proscrire. Même dans l’investissement, les actifs comme les CFD, les contrats à terme ou les actions d’entreprises non éthiques tombent sous ces interdits. En revanche, l’or physique, les Sukuk ou les investissements dans des projets éthiques (comme l’énergie solaire) sont des exemples de revenus considérés comme halal.

Investir dans l’or via une plateforme numérique est-il conforme à la charia ?

Oui, à condition que la plateforme utilise un mécanisme conforme, comme le contrat Wakala. Ce modèle, inspiré du mandat islamique, vous permet d’acheter de l’or physique stocké en coffre tout en en restant propriétaire. Inaia, par exemple, utilise ce contrat pour garantir une transparence totale : pas de riba, pas de gharar, et aucune spéculation. Vous pouvez à tout moment demander la livraison de vos lingots, ou vendre une partie de votre or sans contrainte. Cette méthode allie la sécurité de la possession physique à la simplicité du digital, avec des frais mutualisés pour l’entreposage. Pour un investisseur musulman, c’est une alternative moderne aux bijoux coûteux ou aux lingots à gérer soi-même.

Quelles formes de trading respectent les principes de la finance islamique ?

Le trading halal se limite aux actifs réels que vous possédez pleinement, sans effet de levier ni spéculation. Par exemple, acheter de l’or physique pour le revendre plus tard, ou trader des actions d’entreprises éthiques (excluant les secteurs haram) sans emprunter. Le contrat Wakala permet même de trader de l’or de manière conforme, puisqu’il repose sur la possession constructive validée par les savants islamiques.

En revanche, le trading à terme, les CFD ou les ventes à découvert (short-selling) sont inacceptables car ils impliquent de vendre ce que vous ne possédez pas ou des paris risqués. Le day trading reste débattu : certains érudits l’acceptent si l’action est détenue légalement (après règlement T+1) et sans levier, mais d’autres préfèrent des approches plus conservatrices.

Les musulmans peuvent-ils investir en bourse de manière conforme ?

Oui, à deux conditions : privilégier les actions d’entreprises éthiques (hors secteurs haram) et éviter l’effet de levier. Le trading à la journée (day trading) reste controversé, car il dépend de la possession légitime de l’action au moment de la vente (T+1). En revanche, le swing trading ou l’investissement à long terme sont plus sûrs, car les transactions sont généralement réglées avant la revente.

Des fonds islamiques ou des robo-conseillers spécialisés filtrent les actions conformes à la charia, excluant les entreprises avec des ratios d’endettement élevés ou des revenus illicites. Pour simplifier, des ETF Sukuk ou des portefeuilles diversifiés permettent d’allier conformité et performance. Comme toujours, la clé est la transparence et la vérification préalable de la conformité des actifs.