<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

الشيء الرئيسي الذي يجب تذكره: الاستثمار في الذهب حلال إذا كانت الطريقة تتوافق مع المبادئ الإسلامية. يضمن عقد الوكالة، الذي تستخدمه منصات مثل Inaia، الملكية الحقيقية والشفافية التامة وغياب الربا. تجمع هذه الحلول الحديثة التي حصلت على تقييم 4.9/5 على موقع Trustpilot بين الأمان والامتثال والبساطة من أجل استثمار أخلاقي ومستدام.

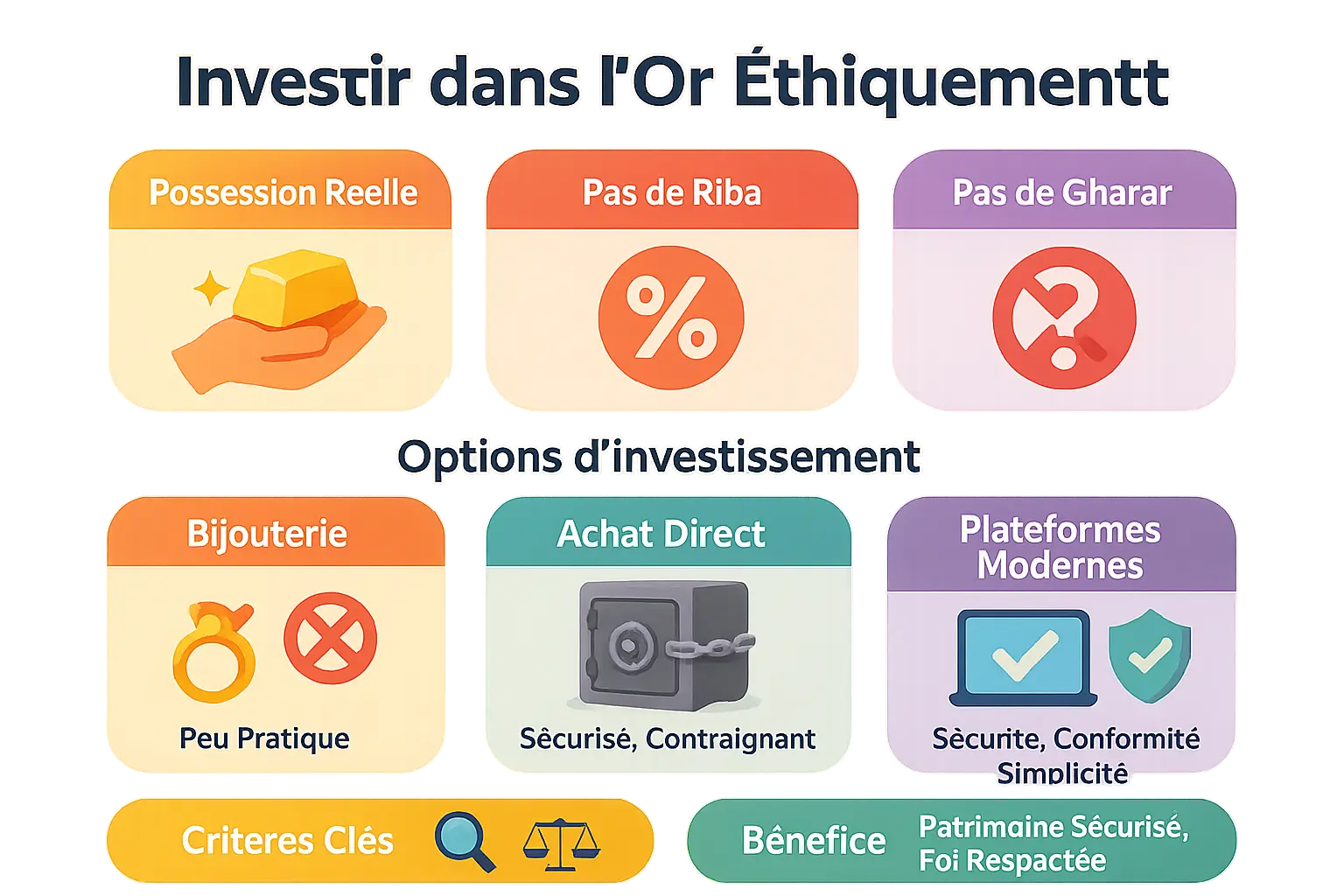

الاستثمار في الذهب في الإسلام - هل هو حلال؟ يكمن وراء هذا السؤال المشروع حقيقة معقدة: كيف تحافظ على ثروتك دون المساس بقيمك؟ يبحث هذا المقال في 3 طرق للاستثمار في الذهب، بدءًا من محلات المجوهرات التقليدية إلى المنصات الحديثة مثل Inaia، بما يضمن لك الالتزام الإسلامي والأمان. اكتشف لماذا تُخفي مجوهرات الذهب تكاليف باهظة، ولماذا تتطلب السبائك إدارة صارمة للتخزين، وكيف يقضي عقد الوكالة من Inaia على الربا والغرر والمضاربة. حل عصري يجمع بين البساطة والشفافية واحترام المبادئ الأخلاقية، لتنويع الأصول في الذهب المادي، ويمكن الوصول إليه من بضع مئات من اليورو فقط.

المحتويات

الذهب، الملاذ الخالد للمدخرين المسلمين

في مواجهة حالة عدم اليقين الاقتصادي والتضخم المتسارع، يتطلع الكثير من الناس إلى الحفاظ على مدخراتهم. الذهب، الرمز القديم للاستقرار، يعود بقوة في استراتيجيات الاستثمار. في عام 2025، تجاوز سعره 3,500 دولار للأونصة، مما يشهد على مرونته في مواجهة الاضطرابات الجيوسياسية والنقدية. ولكن بالنسبة للمؤمن الحريص على احترام المبادئ الإسلامية، يبرز السؤال الذي يطرح نفسه: هل يتوافق شراء الذهب مع التمويل الحلال؟

الإجابة هي نعم, طالما أنك تلتزم بقواعد محددة. فالذهب، وهو مادة نبيلة معترف بها عالميًا، يعتبر ملاذًا آمنًا وأصلًا ملموسًا. ومع ذلك، فإن وضعه كأصل ربوي - وهو أحد الأصول الستة الخاضعة لقواعد محددة في الشريعة الإسلامية - يتطلب معاملة خاصة: التسليم الفوري، والحيازة المادية، ورفض المضاربة المفرطة. تهدف هذه المتطلبات إلى الحفاظ على أخلاقيات الاستثمار وإزالة أي غموض في المعاملة.

هذا المقال يشرح لماذا يبقى الذهب خياراً مناسباً للمدخر المسلم، مع تفصيل الطرق الشرعية لاقتنائه. سنرشدك من خلال :

- المبادئ الأساسية للتمويل الإسلامي كما هي مطبقة على الذهب - لماذا كان لهذا المعدن الثمين مكانة في التبادلات الاقتصادية الإسلامية

- الطرق المختلفة للاستثمار (السبائك، والعملات المعدنية، وصناديق الاستثمار المتداولة الحلال، وصكوك الذهب) - حلول تناسب جميع الفئات

- مزايا وقيود كل نهج - اتخاذ خيار مستنير

- حلول مبتكرة مثل Inaia، تضمن الامتثال والأمان - كيف تسهل التكنولوجيا الوصول إلى الذهب المادي

أساسيات الاستثمار الحلال: القواعد الذهبية التي يجب اتباعها

تتطلب حماية ثروة المرء وفقًا للمبادئ الإسلامية إتقان القواعد التي تحكم الذهب، السلعة الربوية التي تحكم التجارة. فالذهب ليس مجرد معدن: إنه ركيزة اقتصادية قديمة، ولكن مطابقته تعتمد على التوازن بين التقليد والحداثة.

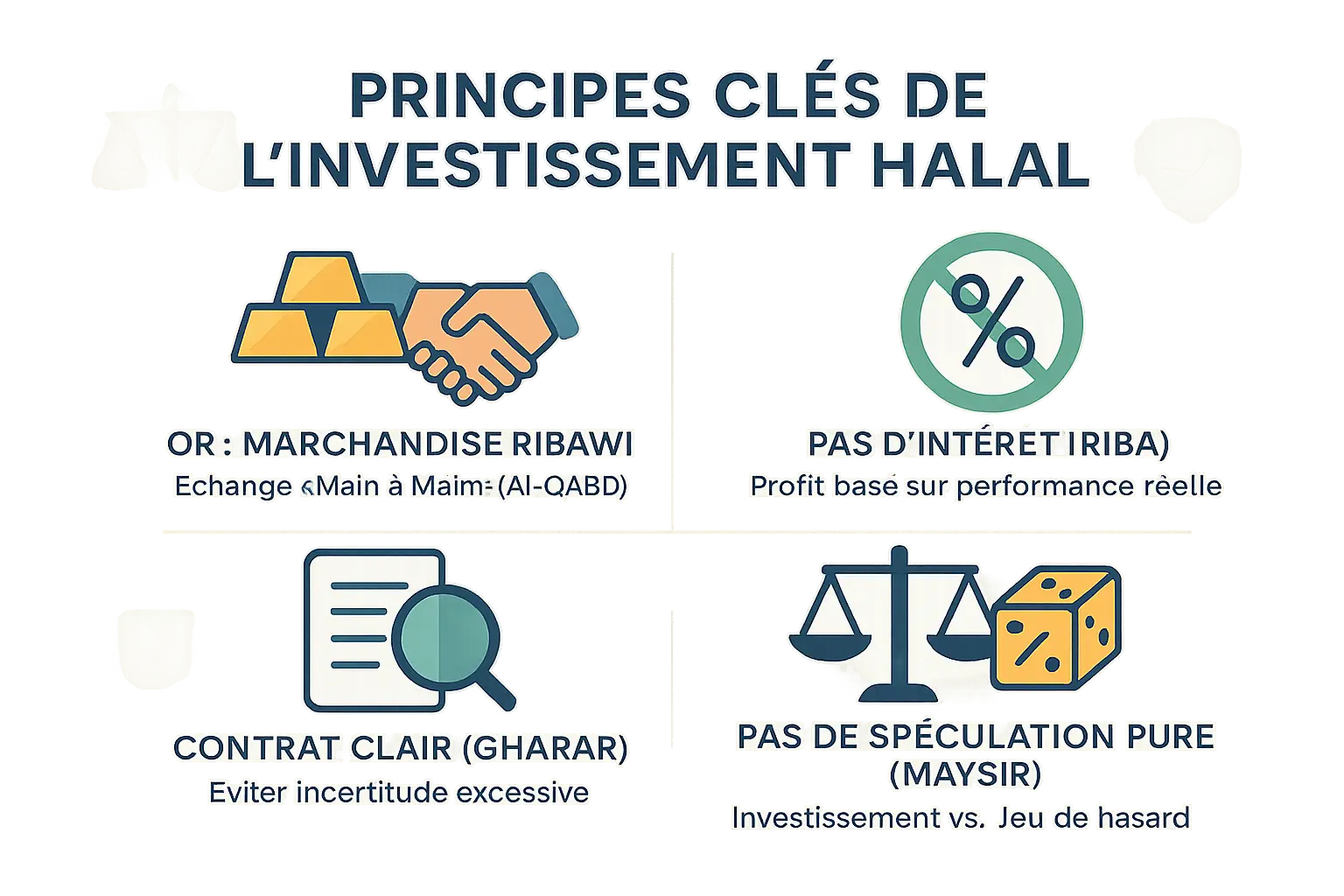

الأركان الثلاثة للمعاملة الحلال

- تحريم الربا (الفائدة): كل ربح مضمون بدون مخاطرة فهو حرام. والربح الحلال ينشأ عن الأداء الحقيقي، كما أكد على ذلك شيخ الإسلام. أشكال الربا (الزيادة أو التأخير في الصرف) تبطل صحة العقد.

- حظر الغرر (الغرر المفرط): يجب أن يصف العقد بوضوح النوعية والكمية والتسليم. المشتقات دون حيازة مادية، مثل عقود المضاربة، تنتهك هذا المبدأ، وفقًا لبحث Ifpo.

- تحريم الميسر (المضاربة المحضة): يحرم الربح بدون جهد أو خلق قيمة. يتطلب الاستثمار الحلال المشاركة الفعالة، مثل اقتناء الذهب المادي أو الصكوك المدعومة بأصول حقيقية. وقد أدان القرآن الكريم هذه المضاربة في سورة المائدة (5:90).

"إن حماية المرء لثروته مسعى مشروع، ولكن أن يفعل ذلك مع الابتعاد عن مبادئ العدالة والشفافية، مثل تحريم الربا والغرر، فهذا يعني المخاطرة بفقدان الصفاء".

الدور الرئيسي للقبض: الحيازة الفورية

بما أن الذهب سلعة ربوية، فإن الذهب يحتاج إلى نقل فوري (قبض). وتصح الحيازة بصورتين: الحيازة المادية أو الإنشائية عن طريق العقد. ويؤدي تأخير الصرف أو التخزين غير الواضح إلى خطر الربا، مما يبطل الامتثال الإسلامي.

الممارسات الحديثة المتوافقة مع الشريعة الإسلامية

تجمع الحلول المبتكرة مثل عقد الوكالة بين التقاليد والحداثة. يعهد هذا التفويض إلى طرف ثالث (مثل شركة عناية) بإدارة الذهب، مع الاحتفاظ بملكيته. وتقوم لجنة شرعية بالتحقق من صحة كل معاملة، مما يضمن عدم وجود ربا أو غرر أو مضاربة. يمكن للمستثمرين طلب التسليم الفعلي في أي وقت، مما يوفر مزيدًا من الأمان.

3 طرق لشراء الذهب: ما هي الطرق الثلاث لشراء الذهب: أيهما حلال حقاً وعملي؟

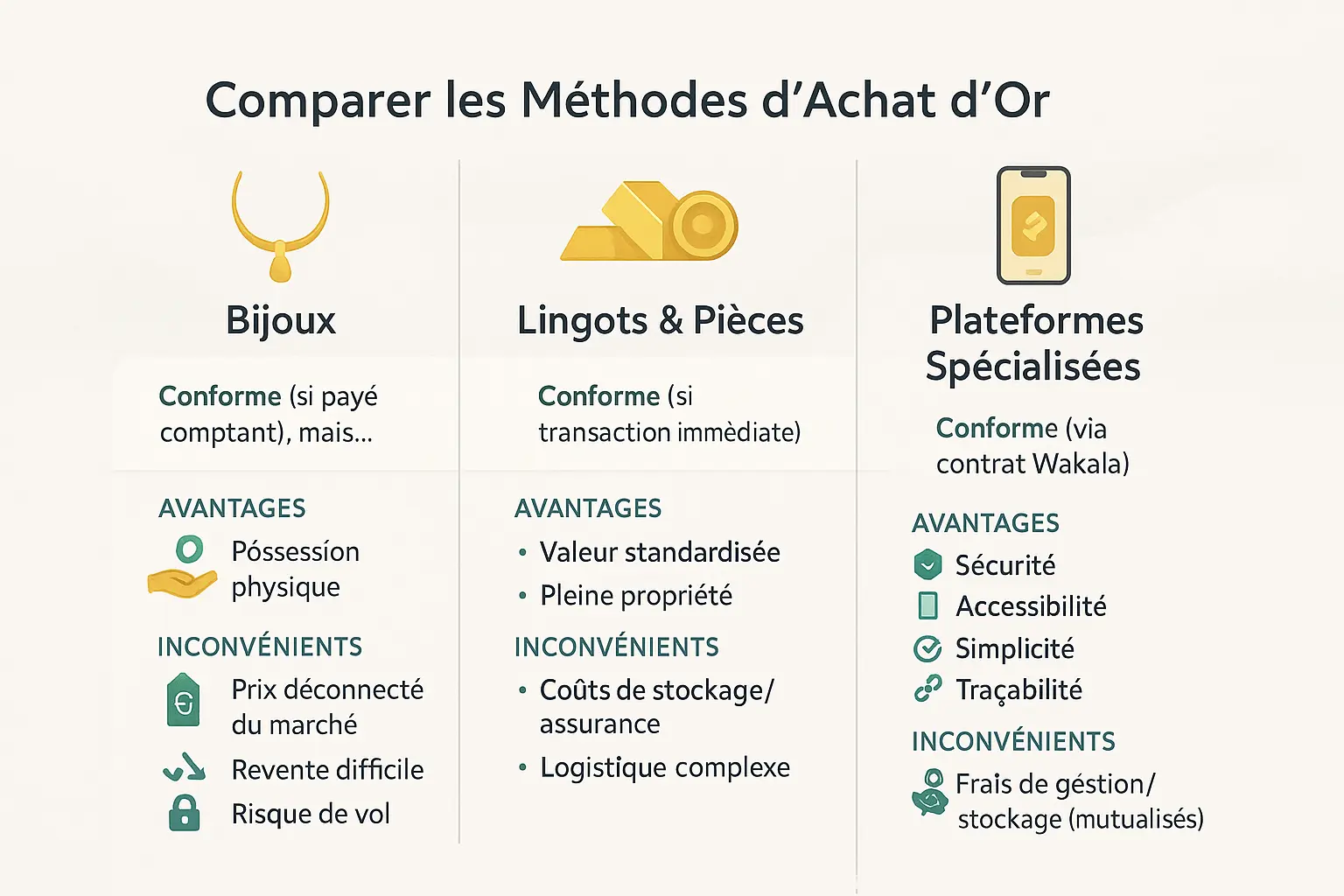

1. الطريقة التقليدية: الحلي الذهبية

لا يزال شراء المجوهرات الذهبية ممارسة تقليدية. فأنت تمتلك المعدن فعلياً، ولكن هذه الطريقة لها عيوبها. فالسعر يتضمن هامش معالجة كبير، وغالباً ما يتراوح بين 10 و30% فوق قيمة المعدن النقي. وغالباً ما تؤدي إعادة البيع إلى خصم يتراوح بين 15 و25%، مما يضر بمدخراتك. وأخيراً، هناك خطر حقيقي للسرقة أو الضياع، مع عدم وجود ضمان للاسترداد في حالة المطالبة. هذا نهج رمزي، ولكنه ليس الأفضل لاستثمار استراتيجي.

2. الشراء المباشر: السبائك والعملات الذهبية

توفر السبائك والعملات المعدنية المعتمدة قيمة موحدة بفضل نقاوتها (99.99% بشكل عام). أنت تصبح مالكاً لأصل ملموس، ولكن التخزين يطرح تحديات:

- رسوم صندوق الودائع الآمن (50 يورو إلى 200 يورو في السنة حسب الحجم)

- تكلفة التأمين ضد السرقة (حتى 1% من القيمة)

- التحقق من امتثال الوسيط للقواعد الإسلامية

- الخدمات اللوجستية المعقدة للمعاملات واسعة النطاق

تضمن سبائك LBMA (رابطة سوق السبائك بلندن) أقصى قدر من السيولة، ولكنها تتطلب يقظة مستمرة. توفر الوحدات الصغيرة (1 جرام إلى 10 جرام) بداية متواضعة، ولكنها تزيد من تكاليف الوحدة. الكميات الأكبر تقلل من سعر الجرام الواحد، ولكنها تزيد من صعوبة الأمان. ومن الضروري التحقق من شهادات الوسطاءلتجنب مزالق المضاربة أو الرسوم الخفية.

3. الحلول الحديثة والمتوافقة: المنصات المتخصصة

تعمل منصات مثل Inaia على تغيير الاستثمار في الذهب. فهي تسمح لك بشراء الذهب المادي المخزن في خزائن آمنة، من خلال عقد الوكالة. هذا التفويض الإسلامي يقضي على الربا والغرر والمضاربة المفرطة، ويتم التحقق من صحته من قبل لجنة من الخبراء الشرعيين. أنت تستفيد من الشفافية التامة والمراقبة الرقمية والوصول إلى الأموال من خلال بضع مئات من اليورو. يضمن عقد الوكالة إمكانية التتبع والامتثال، مع تكاليف متبادلة أقل بكثير من تكاليف التخزين الفردية.

| الطريقة | الامتثال الإسلامي | المزايا | العيوب |

|---|---|---|---|

| المجوهرات | متوافق إذا تم الدفع نقداً | الحيازة المادية الفورية | سعر لا يتماشى مع السوق، وصعوبة إعادة البيع، وخطر السرقة |

| السبائك/العملات المعدنية الحية | متوافق إذا كانت المعاملة فورية | القيمة الموحدة، الملكية الكاملة | تكاليف التخزين/التأمين، الخدمات اللوجستية المعقدة |

| منصة متخصصة | الامتثال من خلال عقد الوكالة | الأمان وإمكانية الوصول والتتبع | رسوم الإدارة المتبادلة |

تُظهر تقييمات Inaia مستوى عالٍ من الرضا (4.9/5 على موقع Trustpilot). يسلط المستخدمون الضوء على أخلاقيات الشركة التي لا تشوبها شائبة، وخدمة العملاء سريعة الاستجابة، وخيار طلب التسليم الفعلي في غضون 7 أيام عمل. تتيح خيارات مثل خطة الادخار الشهرية إمكانية الحصول على الذهب تدريجيًا، دون التأثر بالتقلبات قصيرة الأجل. بالنسبة للمدخرين المسلمين، تعمل هذه المنصات على تحديث الاستثمار مع احترام المبادئ الإسلامية.

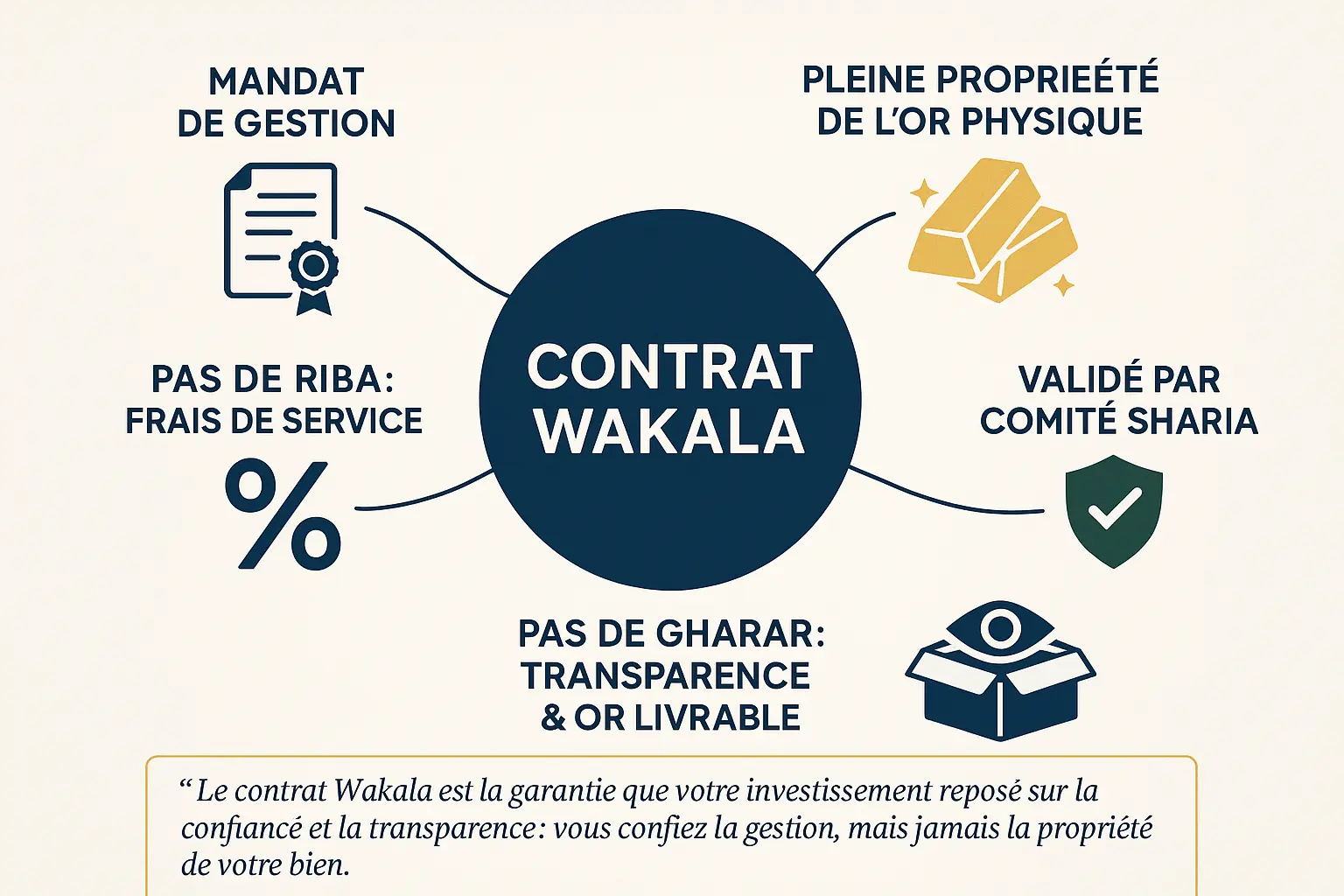

عقد الوكالة: مفتاح استثمار الذهب الآمن والمتوافق مع أحكام الشريعة الإسلامية

عقد الوكالة هو حجر الزاوية في التمويل الإسلامي، حيث يتيح لك شراء الذهب المادي وإدارته بما يتوافق مع مبادئ الشريعة الإسلامية. ما الذي يتضمنه العقد؟ إنه تفويض يعهد بموجبه المستثمر (المتوكل) إلى طرف ثالث (وكيل)، وهو في هذه الحالة منصة مثل "عناية"، بمسؤولية اقتناء ذهبه وتخزينه وإدارته. ويظل الذهب ملكًا حصريًا للمستثمر، حتى لو كان الذهب مملوكًا للوكيل.

لا ربا ولا غرر: ضمان الامتثال التام. يزيل هيكل الوكالة محظورين رئيسيين. رسوم الإدارة التي تتقاضاها المنصة لا تمثل فائدة (ربا)، ولكنها تمثل أجرًا مقابل خدمة مقدمة. بالإضافة إلى ذلك، فإن الشفافية كاملة: يعرف المستثمرون في جميع الأوقات كمية ونوعية وموقع الذهب الذي بحوزتهم، مما يزيل أي خطر من الغرر (الغرر). وكما يشير خبير في التمويل الإسلامي

يضمن لك عقد الوكالة أن استثمارك قائم على الثقة والشفافية: فأنت تعهد بإدارة عقارك، وليس ملكيته.

تعزز المنصات الحديثة مثل Inaia هذا الأمان من خلال إشراك لجنة من الخبراء الشرعيين المستقلين. ويصادق هؤلاء المحامون على أن كل مرحلة من مراحل العملية - الشراء والتخزين وإعادة البيع - تتوافق مع المبادئ الإسلامية. وبهذه الطريقة، يستفيد المستثمرون من ضمان مزدوج: نظام متوافق ومراقبة صارمة.

على عكس المجوهرات الذهبية، التي غالباً ما تكون باهظة الثمن ويصعب إعادة بيعها، تقدم وكالة حلاً سلساً. فالذهب موحد (سبائك أو عملات معدنية معتمدة)، ويتم تخزينه في خزائن آمنة ويمكن الوصول إليه مقابل بضع مئات من اليورو. وإذا لزم الأمر، يمكن التسليم الفعلي في أي وقت، مما يضمن الحيازة الحقيقية.

باختصار، يوفق عقد الوكالة بين التقاليد والحداثة. فهو يتيح لك الاستثمار في أصول ملموسة دون المساس بقيمك. بالنسبة لأولئك الذين يرغبون في التعمق أكثر، يستكشف تحليلنا المفصل لمنصة Inaia مزاياها العملية والأخلاقية.

استثمار أم مضاربة: هل يمكن "تداول" الذهب في الإسلام؟

الاستثمار في الذهب ممارسة قديمة، ولكن كيف تميزه عن المضاربة؟

الاستثمار في مقابل المضاربة: خط فاصل واضح

يعتمد الاستثمار الحلال على امتلاك أصل ملموس، مثل السبائك المادية. إنه نهج طويل الأجل للحفاظ على القيمة. أما المضاربة، من ناحية أخرى، فهي تنطوي على المراهنة على تغيرات الأسعار على المدى القصير دون امتلاك الذهب. وهي تندرج تحت بند الغرر (الغرر) والميسر (المضاربة المفرطة)، وبالتالي فهي محرمة في الإسلام.

شروط تداول الذهب المتوافق مع الشريعة الإسلامية

ولكي تظل تجارة الذهب حلالاً، هناك قاعدتان أساسيتان:

- قبد: التسليم الفوري للذهب بعد الشراء، مع ضمان الحيازة الفعلية.

- المعاملات المنفصلة: كل عملية بيع عبارة عن صك واحد مع نقل الملكية فوراً.

الأدوات المالية التي يجب تجنبها بأي ثمن

بعض الأدوات الحديثة حرام:

- العقود مقابل الفروقات: تقوم على الغرر والربا، دون وجود أصول حقيقية.

- الخيارات الثنائية: نموذج كل شيء أو لا شيء على غرار الميسر.

- العقود الآجلة: مضاربة، دون حيازة مادية.

دور المنصات الحديثة مثل Inaia

تقدم Inaia عقد الوكالة: أنت تحتفظ بملكية ذهبك المخزن في قبو. هذا النظام يقضي على الربا والغرر والمضاربة من خلال الإدارة الشفافة.

لماذا يظل الذهب خيارًا أخلاقيًا

يحافظ الذهب على رأس المال بدون ربا ويدعم الاقتصاد الحقيقي. باختيارك للطرق المتوافقة مع أحكام الشريعة الإسلامية، فإنك تحمي أصولك مع احترام قناعاتك.

تواصل مع ربيعة الدنيا عبر هذا الرابط للحصول على استثمار حلال آمن.

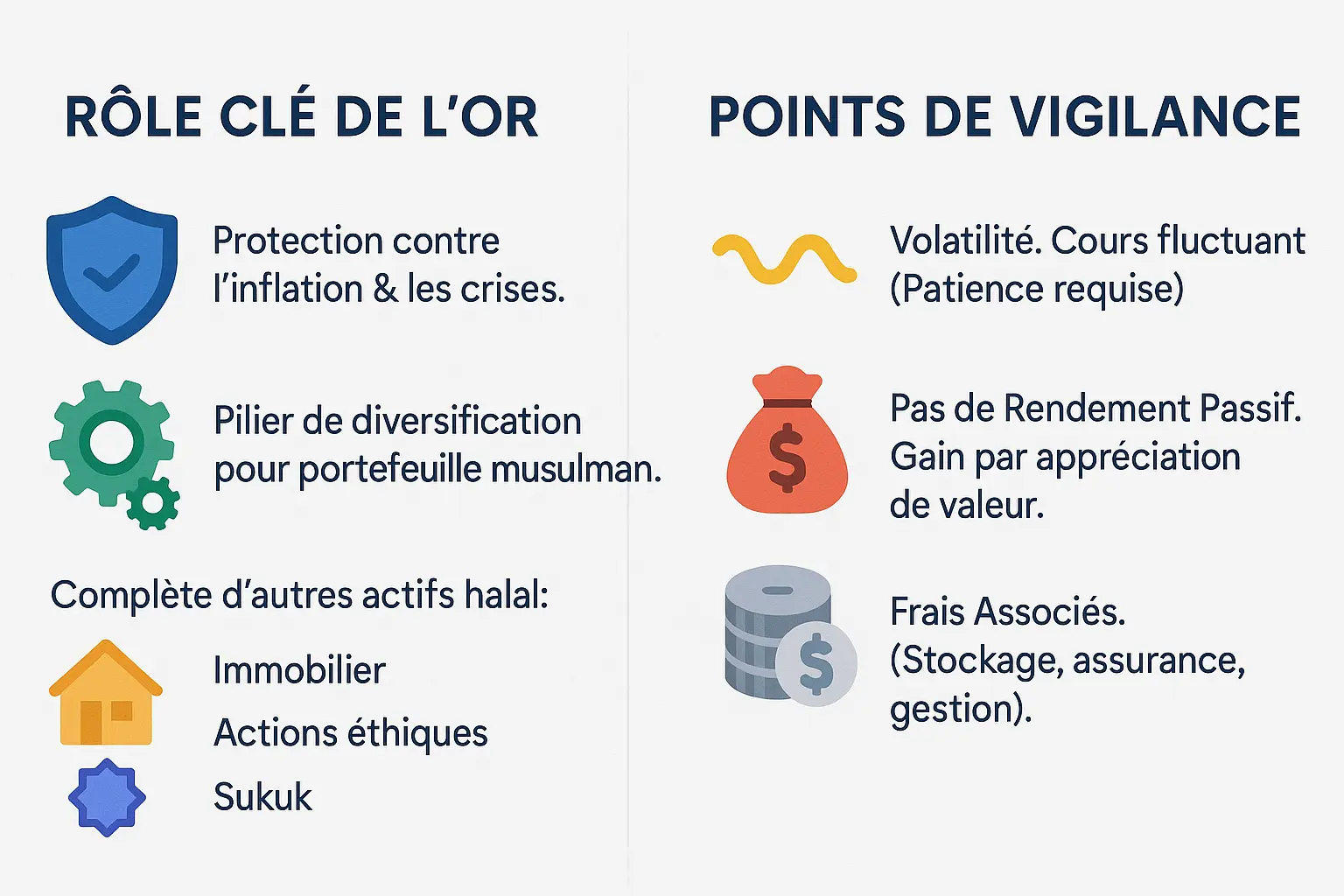

الذهب في أصولك: التنويع والنقاط التي يجب الانتباه إليها

لقد صمد الذهب أمام اختبار الزمن كرمز للقيمة والاستقرار. وفي استراتيجية ثروة المسلمين، يحتل الذهب مكاناً طبيعياً إلى جانب الأصول الأخرى المتوافقة مع الشريعة الإسلامية مثل العقارات أو الصكوك. يجسد هذا المعدن الثمين شكلاً ملموساً من أشكال الحماية من الاضطرابات الاقتصادية والتضخم، مع احترام المبادئ الأخلاقية للتمويل الإسلامي.

في عصر الأصول الرقمية، يحتفظ الذهب بدوره القديم كضامن للقيمة. وعلى عكس الاستثمارات التقليدية، فهو غير مرتبط بالأنظمة المالية التقليدية التي قد تتضمن عناصر الربا أو الغرر. وهذا النقاء الأخلاقي هو ما يجعله خياراً مناسباً لموازنة محفظة استثمارية حلال.

- التقلب: يمكن أن يتقلب سعره بشكل غير متوقع على المدى القصير. وهناك حاجة إلى نظرة طويلة الأجل للاستفادة الكاملة.

- لا يوجد عائد سلبي: على عكس العقارات، التي تدر دخلاً من الإيجار، فإن الذهب لا يدر دخلاً في حد ذاته. فقيمته تكمن في الحفاظ على القوة الشرائية.

- التكاليف المرتبطة: سواء للتخزين أو التأمين أو الإدارة، يجب أخذ هذه التكاليف في الاعتبار في معادلة الأصول.

عندما تختار الذهب لمدخراتك، فأنت تختار ركيزة من ركائز الأمان. توفر صكوك الذهب وغيرها من الصيغ الحديثة إمكانية الوصول إلى هذا المعدن النفيس مع احترام تعاليم الشريعة الإسلامية. وكما تقول الحكمة الشائعة: "الرزق النائم خير من الدين الجاري" - والذهب، في جموده الذهبي، يجسد راحة البال التي يحلم بها كل مدخر مسلم.

اتخاذ الخيار الصحيح للاستثمار السليم والأخلاقي في الذهب

يُعد الاستثمار في الذهب قرارًا أساسيًا للحفاظ على ثروتك. ومن خلال احترام القواعد الإسلامية، تصبح هذه الممارسة مشروعة وتتماشى مع قيم العدالة والثقة القوية.

يضمن الذهب المادي، سواء كان في شكل مجوهرات أو سبائك أو عملات معتمدة، الملكية الحقيقية، ولكن له حدوده. غالبًا ما يكون للمجوهرات الذهبية تكاليف خفية، بينما يتطلب شراء السبائك احتياطات لوجستية. تقدم منصات مثل Inaia حلاً متوازنًا يجمع بين الشفافية والراحة.

تقضي المنصات الحديثة، القائمة على عقد الوكالة، على مخاطر الربا والغرر. فهي تضمن إمكانية التتبع والأمان والوصول الديمقراطي. لماذا تحرم نفسك من فرصة تحترم قناعاتك وراحة بالك؟

باختيارك لهياكل مدققة وفقاً للشريعة الإسلامية، فإنك تحمي أصولك وتدعم نموذجاً اقتصادياً عادلاً. تقدم لك نامولورا نظاماً بيئياً للاستثمار بما يتوافق مع قيمك. إن اكتشاف منظومة استثمارية أخلاقية ترشدك نحو مستقبل مالي روحي ومسؤول.

كل خيار مهم. الأخلاقيات والأداء يسيران جنباً إلى جنب: يمكن أن تصبح مدخراتك رافعة لعالم أكثر عدلاً. فالذهب، رمز المتانة، يصبح رمزاً للإيمان في مجتمع مسؤول.

الاستثمار في الذهب وفقاً للمبادئ الإسلامية هو ممكنة وحاسمة للحفاظ على تراثك. من خلال احترام الحيازة الفعلية ومحرمات الربا والغرر والميسر، ولا سيما عن طريق عقد الوكالة، يمكن للجميع التوفيق بين السلامة والامتثال. الذهب، رمز الاستقرار، يوفر استثمار هادئ وفاضل.

الأسئلة الشائعة

هل الذهب استثمار مباح في الإسلام؟

من وجهة نظر إسلامية، فإن الاستثمار في الذهب ليس مسموحًا به فحسب، بل له قيمة تاريخية. فقد استُخدم الذهب كمخزن للقيمة منذ العصور القديمة، وهو جزء لا يتجزأ من التعاليم النبوية، لا سيما في تحديد نصاب الزكاة. ومع ذلك، فإن مشروعيته تعتمد على طريقة الاستثمار. يعتبر الذهب المادي الذي تمتلكه بالكامل - مجوهرات أو سبائك أو عن طريق عقد الوكالة - حلالاً طالما أنه يتوافق مع مبادئ التمويل الإسلامي: الصرف الفوري (الربا)، وعدم وجود ربا (فائدة) وتجنب المضاربة المفرطة (الغرر). ومع ذلك، تظل أشكال المضاربة مثل العقود مقابل الفروقات أو العقود الآجلة محظورة.

هل تداول الذهب متوافق مع الشريعة الإسلامية؟

يمكن أن تكون تجارة الذهب حلالاً، ولكن بشروط صارمة فقط. لا يجوز ذلك إلا إذا كنت تشتري ذهبًا ماديًا تملكه بالفعل، وتكون كل معاملة بيع وشراء منفصلة مع نقل الملكية بشكل فوري. ومن ناحية أخرى، فإن الأدوات الحديثة مثل العقود مقابل الفروقات (CFDs) أو الخيارات الثنائية أو العقود الآجلة حرام بوضوح لأنها تقوم على المضاربة (ميسر) والجهالة المفرطة (الغرر). يتطلب التداول النشط أيضًا خبرة قوية ومراقبة صارمة، ولهذا السبب غالبًا ما يكون الاستثمار طويل الأجل في الذهب المادي أكثر ملاءمة للمستثمرين المهتمين بالامتثال.

ما هي الاستثمارات الحلال الموصى بها؟

في التمويل الإسلامي، يمكن التعرف على الاستثمار الحلال من خلال ثلاثة معايير أساسية: يجب أن يكون الاستثمار الحلال ملموساً (حيازة حقيقية)، وخالياً من الربا (الفائدة) والغرر (الغرر المفرط). ويُعد الذهب المادي أو العقارات المؤجرة أو الصكوك (السندات الإسلامية) أو الأسهم في الشركات الأخلاقية (باستثناء القطاعات المحظورة مثل الكحول أو التبغ) من بين الخيارات المفضلة. حتى أن منصات مثل Inaia تقدم نهجاً مبتكراً من خلال عقد الوكالة، وهو تفويض استثماري متوافق مع الشريعة الإسلامية يسمح لك بشراء الذهب المخزن في صندوق ودائع آمن مع الاحتفاظ بملكيته الكاملة. والمفتاح هو التركيز على الأصول الملموسة ونماذج الأعمال الشفافة.

هل إقراض الذهب جائز في الشريعة الإسلامية؟

يُعد إقراض الذهب مسألة حساسة في التمويل الإسلامي. فوفقًا للمبادئ الإسلامية، نظرًا لأن الذهب "سلعة ربوية"، فإن أي قرض للذهب بفائدة (ربا) محرم تمامًا. وحتى من دون فائدة، فإن إقراض الذهب يطرح تحديات: إذا تم إرجاعه، يجب إعادة الكمية المحددة، مما قد يؤدي إلى حدوث ارتباك. من ناحية أخرى، هناك نهج متوافق مع الشريعة الإسلامية يتمثل في استخدام الذهب كضمان (رهن) لقرض بالعملة، شريطة أن يتوافق العقد مع قواعد الشريعة الإسلامية. بالنسبة للمدخرين، تقدم حلول مثل عقد الوكالة من Inaia's Wakala بديلاً حديثًا: فأنت تحتفظ بملكية الذهب الخاص بك، وتقوم المنصة بإدارة حفظه دون المضاربة أو إقراض أصولك، مما يضمن الامتثال التام.

ما هي الاستثمارات التي تعتبر حراماً؟

تُعرَّف الاستثمارات المحرمة في الإسلام بثلاثة محظورات رئيسية: الربا (الفائدة)، والغرر (الغرر المفرط)، والميسر (المضاربة). ومن الناحية العملية، يُستثنى من ذلك الحسابات بفائدة، والقروض الربوية، والمشتقات مثل العقود مقابل الفروقات أو الخيارات الثنائية، والقطاعات المحظورة (الكحول والتبغ والقمار). حتى الذهب يمكن أن يصبح حرامًا إذا تم شراؤه عن طريق الائتمان الربوي أو المضاربة به في الأسواق غير المتوافقة مع الشريعة الإسلامية. يجب أيضًا تجنب العقود غير الواضحة التي لا يمكن تتبع الأصل أو القائمة على الصدفة. من ناحية أخرى، يظل الذهب المادي أو الذهب المدار عن طريق عقد الوكالة أو الصكوك أو الأسهم في الشركات الأخلاقية من ركائز المحفظة الإسلامية المسؤولة.

ما هي مصادر الدخل التي تعتبر حراماً في الإسلام؟

يصبح المال في الإسلام حراماً عندما يكون مصدرهأنشطة محظورة أو ممارسات غير مشروعة. ويشمل ذلك الدخل من الكحول أو التبغ أو القمار أو القمار أو التسلح أو صناعات الترفيه الماجنة. كما أن الدخل الناتج عن الربا (الفائدة)، مثل حسابات التوفير التقليدية أو القروض الربوية، حرام أيضاً. وأخيرًا، يجب تجنب المكاسب التي يتم الحصول عليها عن طريق الخداع أو الاحتيال أو المضاربة المفرطة (الميسر ). حتى في الاستثمار، تندرج الأصول مثل العقود مقابل الفروقات أو العقود الآجلة أو الأسهم في الشركات غير الأخلاقية تحت هذه المحظورات. ومن ناحية أخرى، فإن الذهب المادي أو الصكوك أو الاستثمارات في المشاريع الأخلاقية (مثل الطاقة الشمسية) هي أمثلة على الدخل الذي يعتبر حلالاً.

هل الاستثمار في الذهب عبر منصة رقمية متوافق مع الشريعة الإسلامية؟

نعم، بشرط أن تستخدم المنصة آلية متوافقة، مثل عقد الوكالة. يسمح لك هذا النموذج، المستوحى من الشريعة الإسلامية، بشراء الذهب المادي المخزن في قبو مع الاحتفاظ بملكيته. تستخدم Inaia، على سبيل المثال، هذا العقد لضمان الشفافية الكاملة: لا ربا ولا غرر ولا مضاربة. يمكنك طلب تسليم سبائكك في أي وقت، أو بيع جزء من ذهبك دون قيود. وتجمع هذه الطريقة بين أمان الحيازة المادية وبساطة التكنولوجيا الرقمية، مع تكاليف تخزين مشتركة. بالنسبة للمستثمر المسلم، فهي بديل عصري للمجوهرات باهظة الثمن أو إدارة السبائك بنفسك.

ما هي أشكال التداول التي تتوافق مع مبادئ التمويل الإسلامي؟

Le trading halal se limite aux actifs réels que vous possédez pleinement, sans effet de levier ni spéculation. Par exemple, acheter de l’or physique pour le revendre plus tard, ou trader des actions d’entreprises éthiques (excluant les secteurs haram) sans emprunter. Le contrat Wakala permet même de trader de l’or de manière conforme, puisqu’il repose sur la possession constructive validée par les savants islamiques.

En revanche, le trading à terme, les CFD ou les ventes à découvert (short-selling) sont inacceptables car ils impliquent de vendre ce que vous ne possédez pas ou des paris risqués. Le day trading reste débattu : certains érudits l’acceptent si l’action est détenue légalement (après règlement T+1) et sans levier, mais d’autres préfèrent des approches plus conservatrices.

هل يمكن للمسلمين الاستثمار في سوق الأسهم بالطريقة الصحيحة؟

Oui, à deux conditions : privilégier les actions d’entreprises éthiques (hors secteurs haram) et éviter l’effet de levier. Le trading à la journée (day trading) reste controversé, car il dépend de la possession légitime de l’action au moment de la vente (T+1). En revanche, le swing trading ou l’investissement à long terme sont plus sûrs, car les transactions sont généralement réglées avant la revente.

Des fonds islamiques ou des robo-conseillers spécialisés filtrent les actions conformes à la charia, excluant les entreprises avec des ratios d’endettement élevés ou des revenus illicites. Pour simplifier, des ETF Sukuk ou des portefeuilles diversifiés permettent d’allier conformité et performance. Comme toujours, la clé est la transparence et la vérification préalable de la conformité des actifs.