<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : L’AAOIFI, basée à Bahreïn, garantit la conformité de la finance islamique à ses principes éthiques (interdiction du riba, partage des risques). Ses normes, adoptées dans 40 juridictions, renforcent transparence et confiance des investisseurs. Elle incarne une boussole éthique essentielle pour l’harmonisation mondiale de cette finance responsable.

Vous vous interrogez sur la confiance dans la finance islamique ? L’AAOIFI, gardien des normes éthiques et juridiques de cette industrie, incarne une réponse concrète à un défi majeur : comment garantir la transparence d’institutions fondées sur le partage des profits et l’interdiction du riba. Ce rapport décortique comment cette organisation, bien plus qu’une alternative aux IFRS, construit une architecture financière alignée sur les préceptes de la Charia, tout en s’adaptant aux défis modernes comme les Sukuk ou la FinTech. Découvrez ici les clés d’une harmonisation mondiale qui allie foi, rigueur et avenir.

Sommaire

L’AAOIFI, le pilier de la confiance en finance islamique

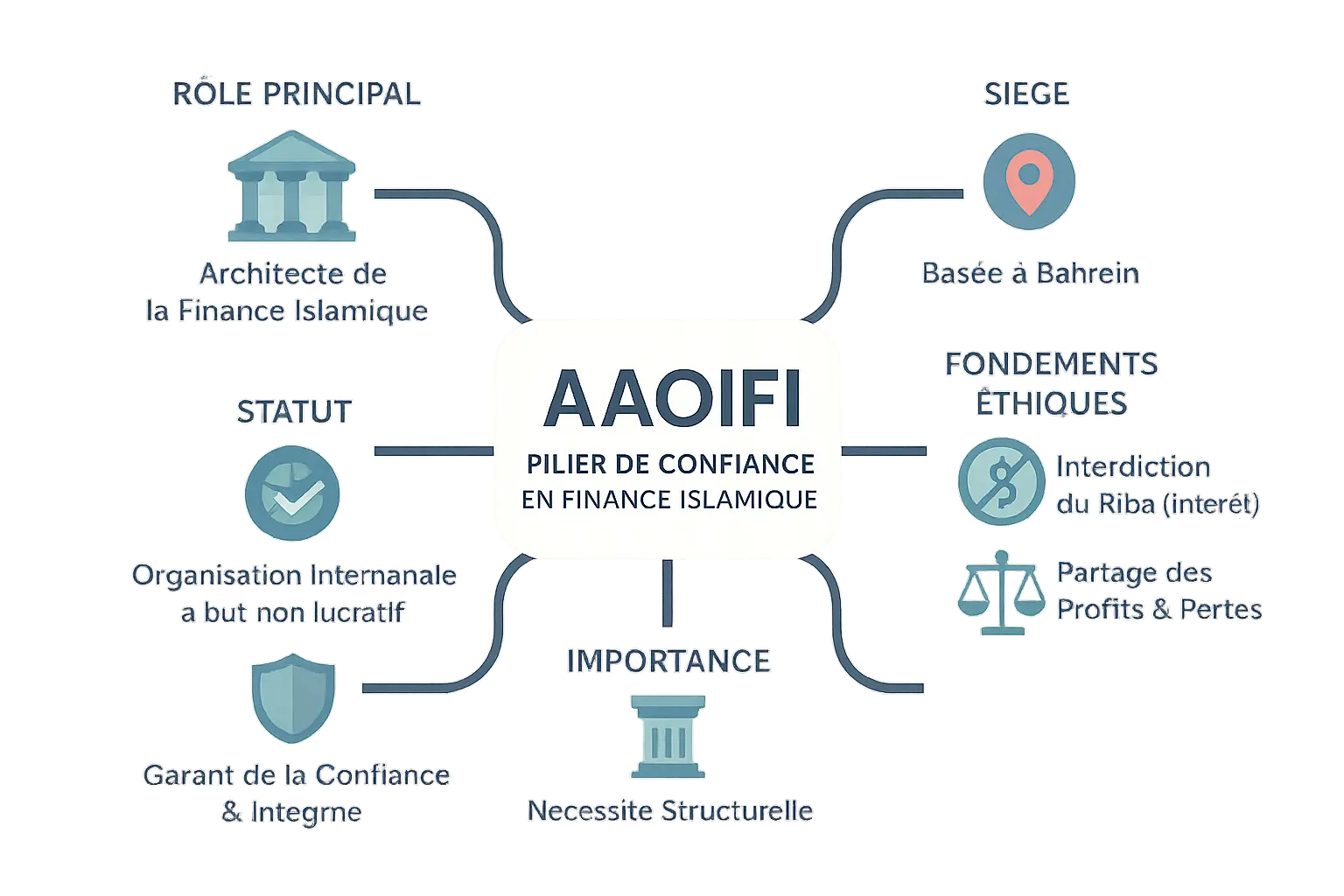

Comme un architecte qui conçoit un édifice solide, l’AAOIFI établit les fondations de la finance islamique. Basée à Bahreïn, cette organisation internationale à but non lucratif est bien plus qu’un simple organisme technique : c’est une nécessité structurelle pour préserver un système financier éthique.

La finance islamique repose sur deux piliers : l’interdiction de l’riba et le partage des profits/pertes. Ces principes forment un modèle juste, où chaque partie assume des risques. L’AAOIFI garantit la cohérence de ce modèle.

L’existence de l’AAOIFI n’est pas une alternative, mais une nécessité pour que la finance islamique reste fidèle à ses valeurs éthiques.

Pourquoi la finance islamique a-t-elle besoin de ses propres règles ?

Contrairement aux systèmes traditionnels fondés sur l’intérêt, l’islam exige des modèles comme le Mudaraba et le Musharaka, basés sur le partage des résultats. Les normes IFRS (substance économique vs forme juridique) posent problème ici : dans la finance islamique, la forme juridique d’un contrat détermine sa conformité à la Charia.

Sans référentiel adapté, un partage de profits pourrait être interprété comme une dette, trompant les investisseurs. Les normes de l’AAOIFI assurent une lecture fidèle des opérations, permettant à l’épargne de respecter la Charia.

Les origines de l’AAOIFI : une réponse à un besoin fondamental

En décembre 1989, des dirigeants d’institutions financières réunis à Alger ont amorcé un projet visionnaire. Un an plus tard, le 26 février 1990, l’AAOIFI voyait le jour avec la signature d’un accord fondateur.

L’organisation s’ancrait définitivement à Manama, Bahreïn, le 27 mars 1991. Derrière son nom technique – Accounting and Auditing Organization for Islamic Financial Institutions – se cachait une mission claire : établir des normes universelles pour un secteur en pleine expansion.

Les membres fondateurs – Banque Islamique de Développement, Dallah Al-Baraka, groupe Faysal, Al Rajhi Banking & Investment Corporation, Kuwait Finance House et Fondation Al-Bukhary – partageaient une vision commune : créer un langage normatif pour normaliser et harmoniser les pratiques de la finance islamique.

Aujourd’hui, ce projet se traduit par 117 normes couvrant cinq domaines. Au-delà des standards techniques, il s’agit d’un outil de confiance pour un secteur en plein essor.

Une structure conçue pour la conformité et la collaboration

L’AAOIFI incarne un écosystème collaboratif. L’Assemblée Générale rassemble tous les membres, tandis que trois conseils techniques guident l’action : le Conseil de la comptabilité, le Conseil de la gouvernance et de l’éthique, et surtout, le Conseil de la Charia.

Ce dernier constitue le cœur spirituel de l’organisation. Garant ultime de la conformité, il vérifie que chaque norme reflète les principes islamiques. Plus qu’un organe technique, il incarne l’âme de la finance islamique.

La force de l’AAOIFI s’ancre aussi dans sa diversité : banques centrales, régulateurs et experts de plus de 45 pays forment un réseau qui renforce sa légitimité internationale et son rôle d’harmonisateur mondial.

Pour explorer ses interactions avec d’autres instances, comme le Majmaʿ al-Fiqh, le dialogue reste ouvert sur l’avenir de la finance islamique.

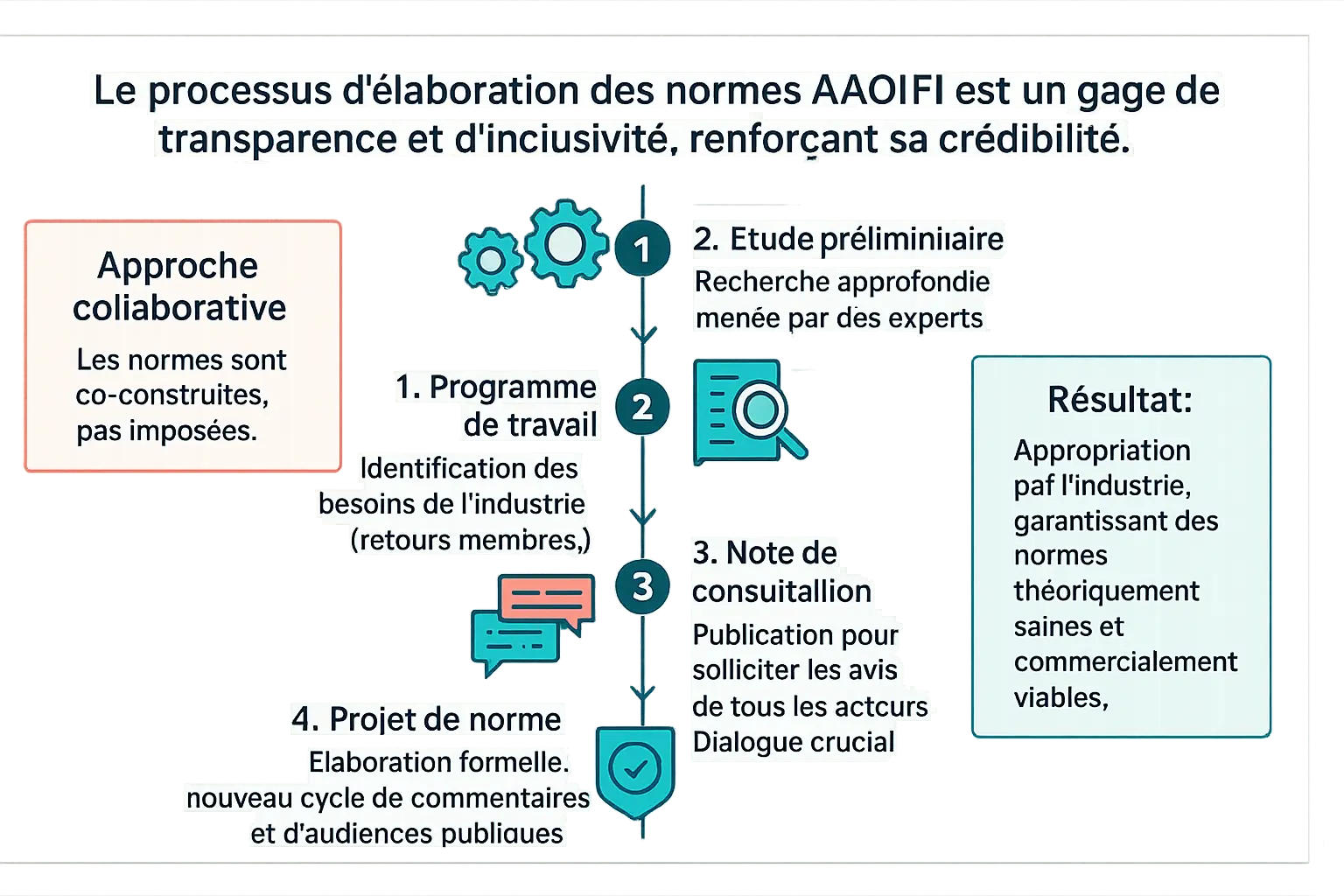

Comment les normes AAOIFI sont-elles créées ? un processus transparent et rigoureux

Derrière chaque norme de l’AAOIFI se cache un processus aussi méthodique que la croissance d’un arbre : sol préparé avec soin, racines solides, branches structurées. Cette rigueur reflète les valeurs essentielles de la finance islamique – transparence, inclusivité, conformité à la Charia – et s’appuie sur le dialogue avec les acteurs du secteur pour construire une légitimité partagée.

Le développement d’une norme suit cinq étapes claires :

- Programme de travail : Les priorités émergent des retours des membres (banques, régulateurs, universitaires), formant une carte des défis urgents à relever.

- Étude préliminaire : Des experts du Secrétariat ou externes approfondissent le sujet, notamment via l’analyse des fondements religieux pour les questions de Charia.

- Note de consultation : Un document synthétise les propositions et est soumis à un panel diversifié (banques, régulateurs, académiciens) pour recueillir des retours.

- Projet de norme : Après analyse des remarques, un projet est publié pour un cycle supplémentaire de commentaires, confrontant les idées théoriques aux réalités du terrain.

- Norme finale : Une fois les retours intégrés, la norme est adoptée par le conseil compétent et publiée comme référence sectorielle.

Ce processus collaboratif garantit que les normes reflètent à la fois la solidité théorique et la pertinence pratique. Les professionnels y voient des outils co-construits, pas imposés, favorisant leur appropriation. L’exemple de la norme FAS 3 illustre cette dynamique : conçue pour répondre aux défis de la pandémie, elle a bénéficié d’un groupe de travail spécifique, intégrant des enseignements du terrain avant sa finalisation.

En structurant ses travaux ainsi, l’AAOIFI renforce la confiance des investisseurs tout en adaptant l’écosystème aux défis contemporains. Cette capacité à unir tradition et innovation permet à l’organisation de guider un secteur en pleine croissance, comme un phare orientant les navires à travers les tempêtes modernes.

AAOIFI vs IFRS : deux visions pour un même monde financier

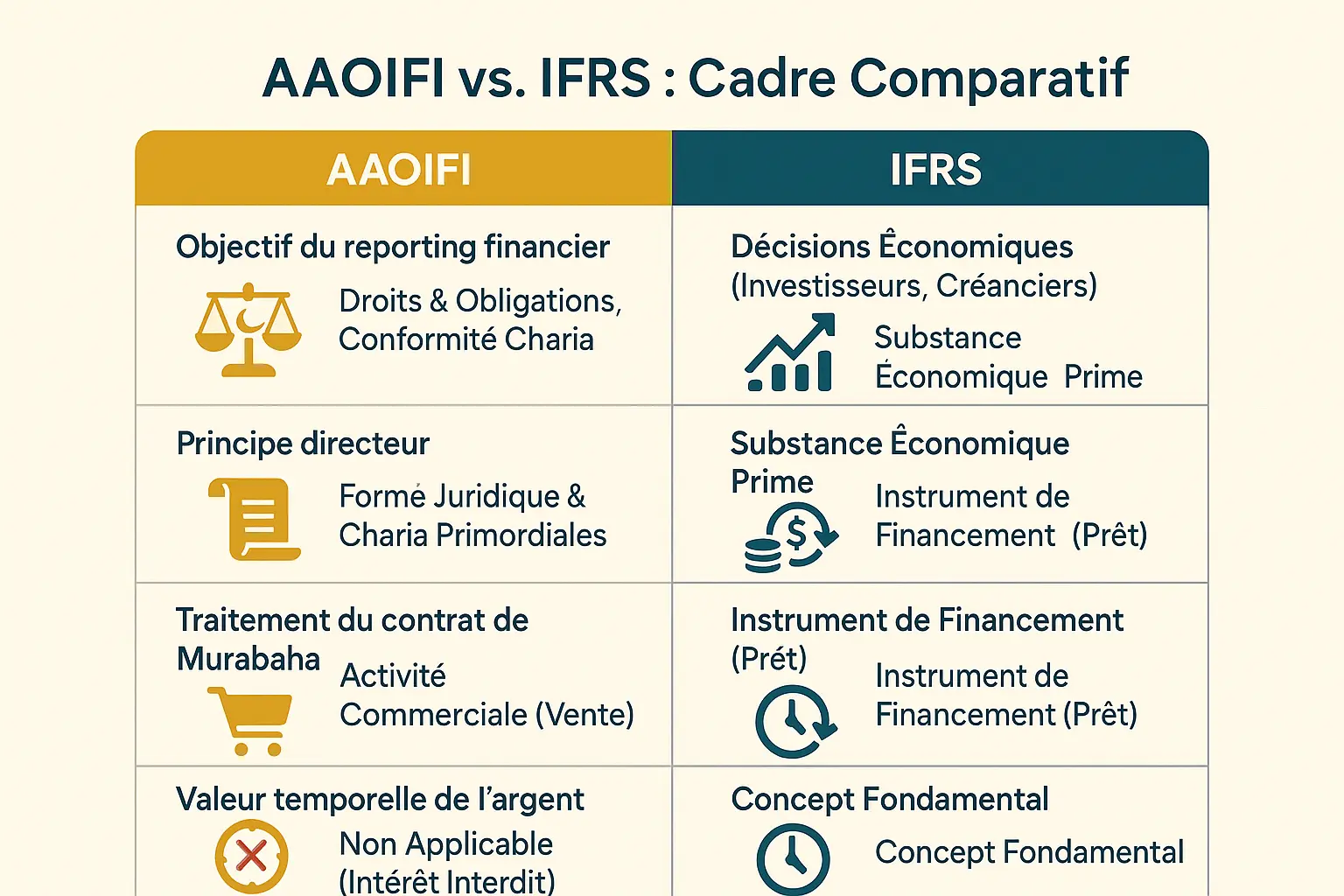

Derrière les différences techniques entre l’AAOIFI et les IFRS se cache un conflit de fond : comment rendre compte de la réalité financière de manière éthique. Comme le souligne une étude académique, l’AAOIFI se concentre sur les droits et obligations de toutes les parties prenantes en respectant la Charia, tandis que les IFRS visent à informer les investisseurs pour leurs décisions économiques.

Le Murabaha, contrat de vente à crédit courant en finance islamique, illustre cette divergence. Les IFRS le considèrent comme un simple instrument de financement, basé sur son essence économique. Pour l’AAOIFI, ce contrat reste une activité commerciale à part entière, sa forme juridique déterminant sa nature halal.

| Dimension de la comparaison | AAOIFI | IFRS |

|---|---|---|

| Objectif du reporting financier | Fournir des informations sur les droits et obligations de toutes les parties, en conformité avec la Charia. | Fournir des informations utiles à la prise de décisions économiques pour les investisseurs et créanciers. |

| Principe directeur | La forme juridique et les préceptes de la Charia sont primordiaux. | La substance économique prime sur la forme juridique. |

| Valeur temporelle de l’argent | Non applicable. L’actualisation et les taux d’intérêt sont interdits. | Concept fondamental pour l’évaluation des actifs et passifs. |

| Traitement du contrat de Murabaha | Considéré comme une activité commerciale (vente). | Reconnu comme un instrument de financement (prêt). |

La valeur temporelle de l’argent marque une autre fracture. Les IFRS l’intègrent via l’actualisation des flux futurs, pilier de leur approche. Pour l’AAOIFI, ce concept est interdit : faire fructifier l’argent par le seul passage du temps viole l’interdiction du riba.

Ces contrastes expliquent pourquoi les banques islamiques ont des spécificités fondamentales. Leur mission éthique exige un cadre comptable unique, où chaque transaction reflète des valeurs concrètes.

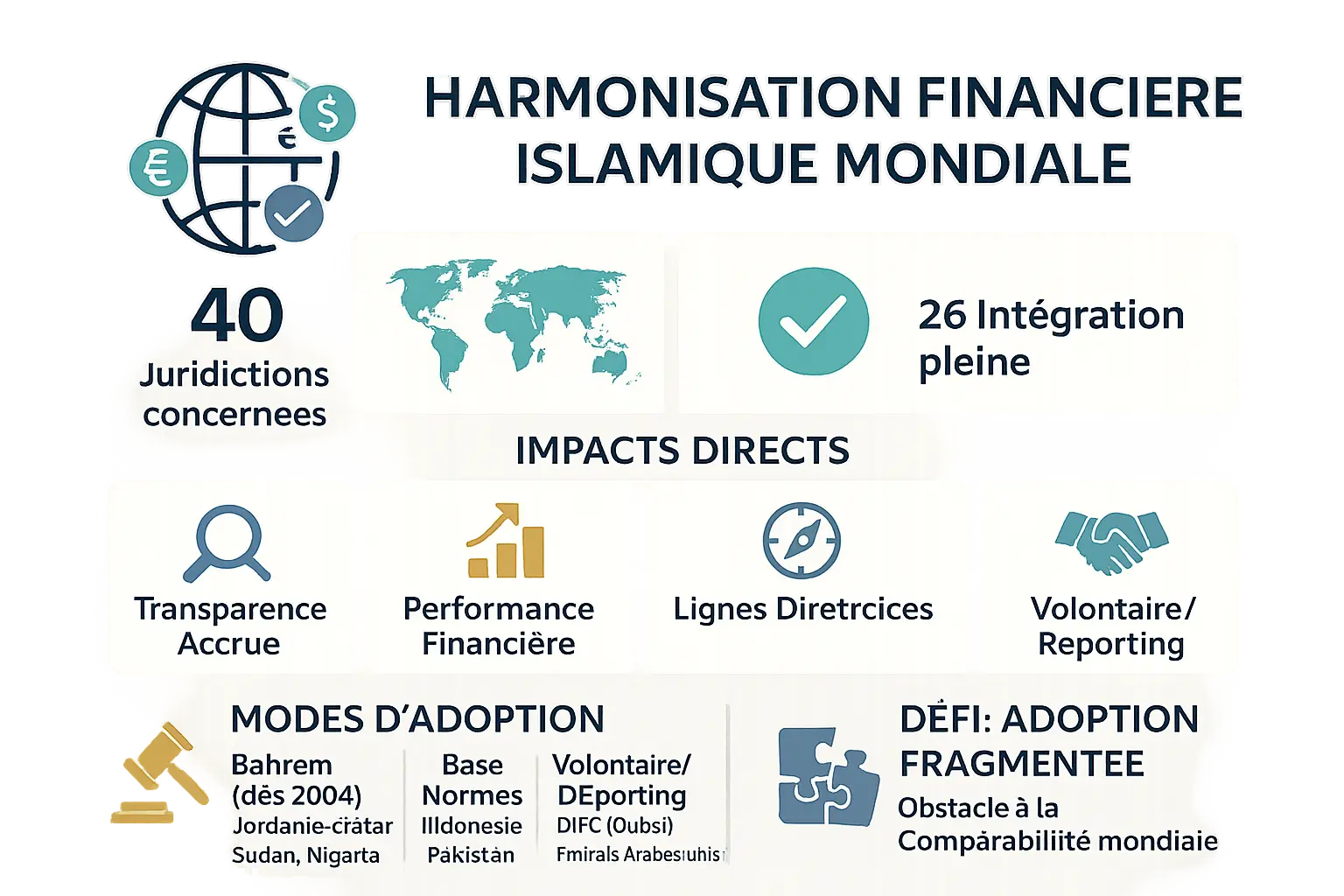

L’impact mondial de l’AAOIFI : une harmonisation en marche

L’AAOIFI a établi un cadre de référence incontournable pour la finance islamique. Ses normes sont adoptées, intégralement ou partiellement, dans 40 juridictions à travers le monde, dont 26 les appliquent de manière obligatoire. Cette diffusion accrue renforce la transparence des institutions financières islamiques (IFI) et leur performance financière, fidélisant davantage les investisseurs. En Jordanie, l’intégration stricte des normes AAOIFI a conduit à une hausse de 15 % du nombre d’investissements étrangers dans le secteur bancaire islamique entre 2018 et 2022, illustrant l’effet concret de cette régulation.

Le spectre de l’adoption reflète une réalité nuancée :

- Adoption obligatoire : Bahreïn, Jordanie, Qatar, Soudan, Nigeria et autres. Ces pays intègrent les normes AAOIFI dans leur réglementation, comme un modèle rendu obligatoire à Bahreïn dès 2004 par l’autorité monétaire. En Mauritanie, cette adoption a permis de standardiser le calcul des bénéfices dans les contrats de Mudaraba, réduisant les litiges entre partenaires.

- Base pour les normes nationales : Indonésie et Pakistan, où les standards AAOIFI inspirent les cadres locaux. En Indonésie, le Conseil national de la charia a adapté les principes AAOIFI pour structurer la certification des produits halal dans le secteur bancaire, garantissant une croissance de 8 % annuelle du marché depuis 2020.

- Recommandées comme lignes directrices : Koweït, où leur application reste volontaire mais influente. Les grandes banques locales comme Al-Ahli Bank utilisent ces normes pour attirer les investisseurs internationaux, en particulier les fonds de pension du Golfe.

- Adoption volontaire ou secondaire : DIFC (Dubai) et Émirats Arabes Unis, où elles complètent les normes existantes. Les émetteurs de Sukuk dans le DIFC doivent désormais inclure un audit de conformité à la charia selon les normes AAOIFI, renforçant la crédibilité des produits financiers islamiques.

Cette hétérogénéité soulève un défi majeur : l’adoption fragmentée. Une IFI opérant dans plusieurs pays doit concilier des exigences divergentes, complexifiant la comparabilité des données financières. Par exemple, un groupe bancaire islamique actif à la fois en Malaisie (où les normes AAOIFI guident les lignes directrices) et aux Émirats Arabes Unis (où elles sont facultatives) doit produire deux rapports financiers distincts, augmentant les coûts de conformité de 20 à 30 %. Ce déséquilibre entre harmonisation globale et souveraineté nationale illustre le défi d’une régulation universelle dans un secteur en expansion.

L’élan de l’AAOIFI repose sur sa capacité à établir un équilibre subtil entre rigueur théologique et adaptabilité économique. La Malaisie, pionnière dans l’intégration des normes AAOIFI, a vu son marché financier islamique croître de 12 % en 2023, grâce à une réglementation claire et des pratiques auditables. De même, le Kazakhstan, qui a intégré les principes AAOIFI dans sa loi bancaire en 2021, a attiré 400 millions de dollars d’investissements étrangers dans le secteur halal, prouvant la pertinence du modèle au-delà des frontières musulmanes.

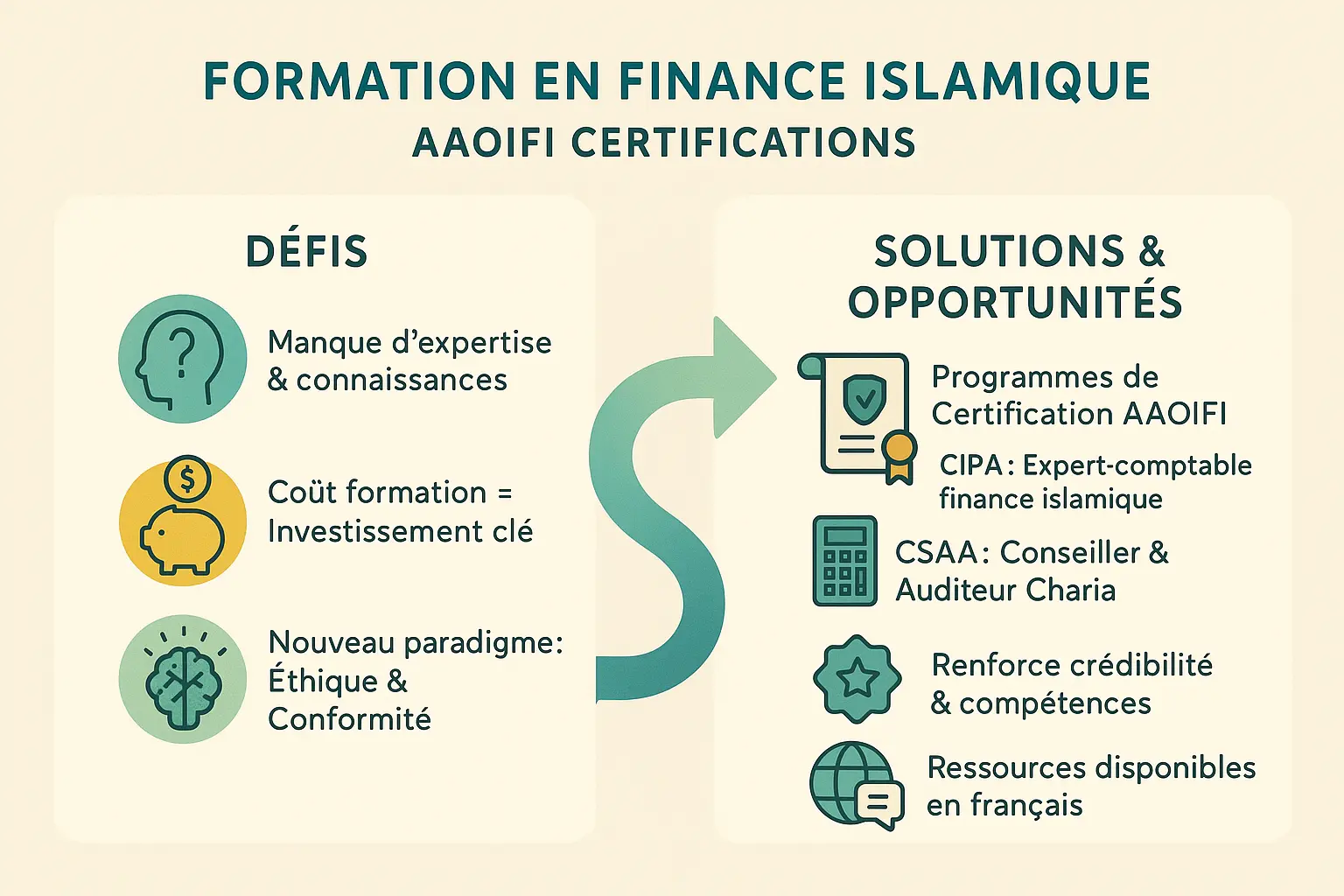

Les défis et les opportunités : se former à la finance islamique

Le manque de connaissances et d’expertise en comptabilité islamique est un frein majeur à l’adoption des normes AAOIFI. Les professionnels doivent non seulement apprendre de nouvelles règles, mais adopter un nouveau paradigme de pensée, ancré dans l’éthique et la conformité à la Charia. Ce changement, bien qu’exigeant, représente une opportunité unique pour les organisations et les individus.

Pour répondre à ce défi, l’AAOIFI propose des certifications mondialement reconnues :

- Certified Islamic Professional Accountant (CIPA) : Programme exigeant quatre modules (comptabilité, audit, réglementation, normes Shari’a) et une expérience pratique. Idéal pour les comptables spécialisés.

- Certified Shari’ah Adviser and Auditor (CSAA) : Certification pour conseillers et auditeurs en Charia, avec un examen en anglais ou arabe.

Des centres comme l’Association marocaine d’économie islamique offrent un accompagnement structuré. En 2025, les examens auront lieu en juin et décembre.

Pour les publics francophones, 20 normes Shari’a ont été traduites en français en 2011, avec un projet de traduction complète des 54 standards en cours. Accessibles via le site officiel, ces ressources facilitent l’accès aux acteurs du Maghreb et d’Afrique subsaharienne.

En surmontant ces obstacles, l’AAOIFI ne régule pas seulement : elle construit un écosystème solide. Ses certifications deviennent des leviers de confiance pour un secteur en plein essor, comme en témoigne son adoption dans 40 juridictions. La formation n’est ici ni un coût, ni une obligation, mais un investissement dans l’avenir éthique de la finance mondiale.

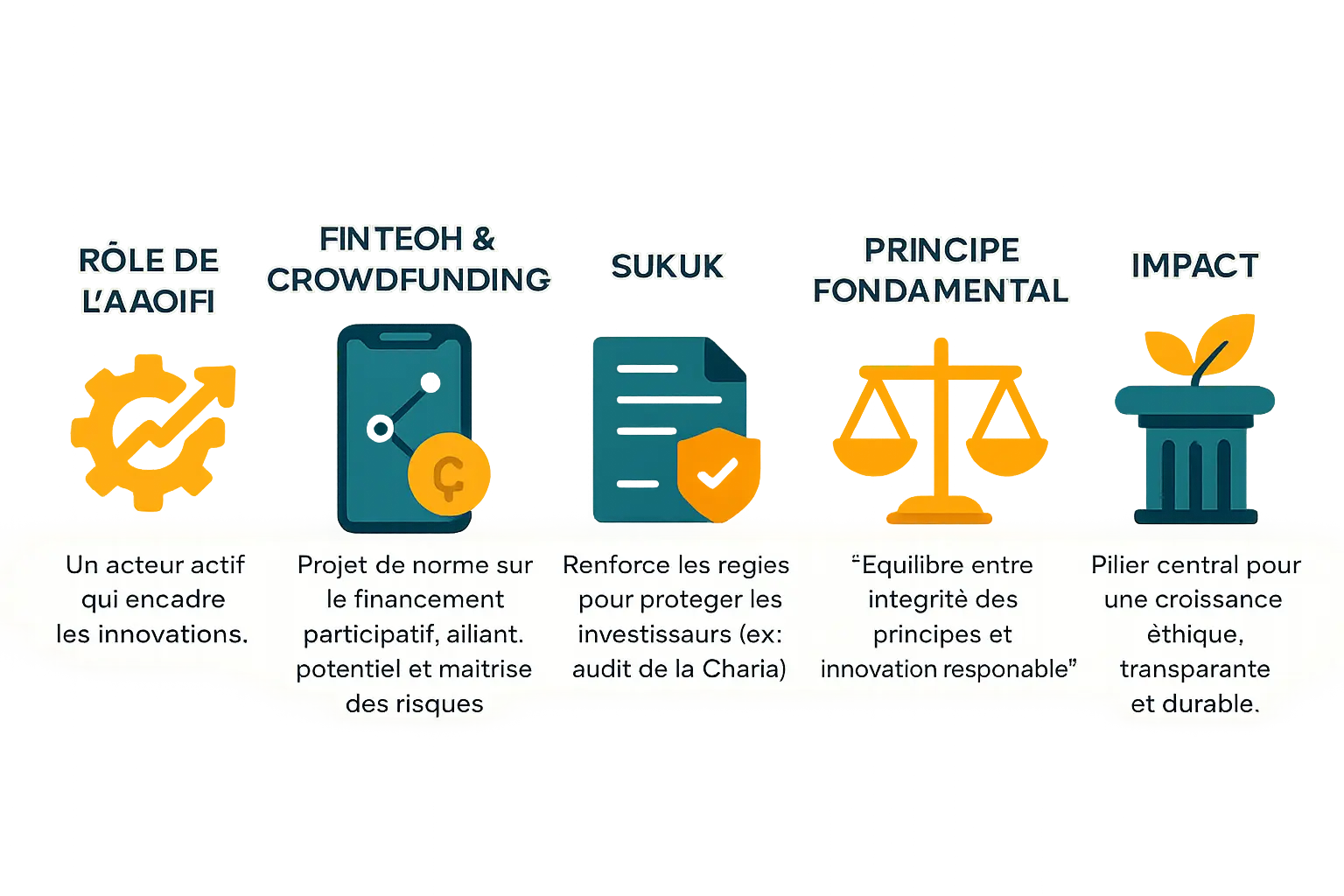

L’AAOIFI face à l’avenir : entre innovation et intégrité

L’AAOIFI ne se contente pas d’observer l’évolution de la finance islamique, elle agit activement pour encadrer les innovations tout en préservant l’essence des principes islamiques. Cet engagement se concrétise par des initiatives concrètes qui allient modernité et conformité à la Charia.

Un exemple parlant est son travail sur la FinTech. L’AAOIFI a développé un projet de norme spécifique au financement participatif (crowdfunding) islamique, illustrant sa volonté d’accompagner ce mode de financement alternatif. Ce cadre normatif reconnaît le potentiel du secteur tout en précisant les garde-fous nécessaires pour garantir sa conformité à la Charia.

Autre illustration marquante : le renforcement des exigences autour des Sukuk, ces certificats financiers islamiques. L’AAOIFI a révisé sa norme comptable FAS 29 pour exiger un audit de la Charia obligatoire, s’assurant que ces instruments ne soient pas des dettes déguisées. Ce dispositif protège les investisseurs tout en assurant la transparence du marché.

Pour mieux comprendre ce cadre normatif et ses implications concrètes, vous pouvez explorer ce guide d’investissement halal, qui illustre comment ces principes se traduisent dans la pratique.

Le rôle futur de l’AAOIFI est de trouver le juste équilibre entre le maintien de l’intégrité de ses principes et la facilitation de l’innovation responsable dans la finance islamique.

Avec ces actions, l’AAOIFI s’affirme comme un pilier central du secteur, garantissant que la croissance de la finance islamique reste ancrée dans des valeurs éthique, transparente et durable. Son rôle dépasse le simple cadre technique : elle permet à l’industrie de se développer en restant fidèle à ses fondamentaux, tout en répondant aux attentes économiques contemporaines.

L’AAOIFI, gardienne d’une finance éthique, unit tradition et modernité via des normes claires. Elle guide la finance islamique dans la transparence. Son défi futur ? Allier innovation et principes, pour un système juste, durable et ancré dans les valeurs humaines.

FAQ

Quelles sont les normes AAOIFI ?

L’AAOIFI émet 117 normes structurées en cinq catégories clés : les normes Shari’ah (pour la conformité islamique), les normes comptables (pour des états financiers précis), les normes d’audit (pour vérifier la conformité), les normes de gouvernance (pour une gestion responsable) et un code d’éthique (pour des pratiques intègres). Ces normes guident les institutions financières islamiques (IFI) dans la transparence, en s’assurant que leurs opérations reflètent fidèlement les principes de la Charia, comme le partage des profits et pertes, et interdisent les concepts comme les taux d’intérêt traditionnels.

Qu’est-ce que l’AAOIFI ?

L’AAOIFI, ou Accounting and Auditing Organization for Islamic Financial Institutions, est une organisation internationale basée à Bahreïn, fondée en 1990. Elle sert d’architecte des normes financières islamiques, harmonisant les pratiques des IFI à travers le monde. Son rôle est crucial : elle n’est pas une alternative aux normes internationales classiques (comme les IFRS), mais une réponse nécessaire aux spécificités de la finance islamique, où la forme juridique des contrats prime pour respecter la Charia. Imaginez-la comme un guide éthique, garantissant que vos investissements restent alignés avec vos valeurs, sans compromis sur la transparence.

Quelles sont les 4 normes ISO ?

Les normes ISO (Organisation internationale de normalisation) ne sont pas couvertes par l’AAOIFI. Elles appartiennent à un cadre général de gestion qualité, environnementale ou de sécurité (comme ISO 9001 pour la qualité ou ISO 14001 pour l’environnement). L’AAOIFI se concentre sur les normes Shari’ah, comptables, d’audit et de gouvernance spécifiques à la finance islamique. Si vous cherchez des informations sur les normes ISO, celles-ci relèvent d’une logique différente, universelle et non liée aux principes religieux.

Quelles sont les normes de la SFI ?

La notion de « normes de la SFI » peut prêter à confusion. L’AAOIFI ne mentionne pas spécifiquement une SFI (peut-être une référence aux Institutions financières islamiques). En revanche, ses normes détaillent ce qu’on appelle les Shari’ah Standards et les bonnes pratiques comptables, d’audit et de gouvernance pour ces institutions. Ces règles assurent que les IFI opèrent avec intégrité, en évitant les dettes non conformes et en favorisant le partage des risques. Elles sont adoptées dans des pays comme la Jordanie ou le Pakistan, et servent de référence dans des juridictions comme le DIFC (Dubai).

Quels sont les 5 piliers de la finance islamique ?

La finance islamique repose sur cinq piliers essentiels : 1. L’interdiction du riba (intérêt) : Aucun taux fixe ne peut être appliqué, favorisant des modèles comme le Mudaraba (partage de profits). 2. Le partage des profits et pertes : Les risques et bénéfices sont partagés entre les parties. 3. La conformité à la Charia : Toute activité doit respecter les préceptes islamiques, vérifiés par des comités Shari’ah. 4. La transparence : Les contrats doivent être clairs, sans ambiguïté (Gharar interdit). 5. L’éthique et la responsabilité : Les investissements dans des secteurs comme l’armement ou l’alcool sont prohibés. Ces piliers forment une finance juste, où la confiance et la durabilité guident chaque décision.

Quel est le rôle de l’IASB ?

L’IASB (International Accounting Standards Board) est l’organe qui élabore les normes internationales d’information financière (IFRS). Ces normes, utilisées mondialement, se concentrent sur la « substance économique » des transactions, ce qui peut entrer en conflit avec l’AAOIFI. Par exemple, les IFRS autorisent l’actualisation des flux futurs (liée aux taux d’intérêt), interdite en finance islamique. L’IASB cible l’universalité, tandis que l’AAOIFI adapte les règles aux spécificités de la Shari’ah, comme le traitement du contrat de Murabaha en activité commerciale, non comme un simple prêt.

Quel est le rôle de l’Ifric ?

L’Ifric (Interpretations Committee) est un comité de l’IASB, chargé de résoudre les ambiguïtés dans l’application des IFRS. Il n’a pas de lien direct avec l’AAOIFI, mais son approche contraste avec celle-ci. L’Ifric privilégie des interprétations techniques pour des marchés globaux, alors que l’AAOIFI intègre une dimension éthique et religieuse. Par exemple, pour des Sukuk (certificats islamiques), l’Ifric suit les IFRS en les voyant comme des instruments de financement, tandis que l’AAOIFI exige un audit Shari’ah pour garantir leur conformité. Ces deux entités incarnent deux visions : l’une économique, l’autre holistique et normative.