<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

Key points to remember: Investing in the stock market is permitted in Islam, provided that strict ethical criteria are met. The AAOIFI approach authorizes up to 5% impure income, allowing greater access to the markets. This practice, based on maslaha (public interest), combines financial growth and religious conformity, opening up responsible and sustainable wealth management to all.

Islamic stock market: how to invest while remaining true to your convictions? Many Muslims want to grow their savings according to the Shariʿah, but need to understand the eligibility criteria for stocks, including the prohibition of prohibited sectors. This article explains the tolerated thresholds (5% impure income, 33% indebtedness), the purification of gains and the tools (Zoya, Musaffa) to simplify the process. Between the rigorism of Majmaʿ al-Fiqh and the pragmatism of AAOIFI, discover how to reconcile Islamic ethics and responsible investment, while aiming for a fair and sustainable economy.

Contents

Bourse islam : une pratique autorisée mais encadrée

Peut-on faire fructifier son épargne en bourse tout en respectant ses convictions islamiques ? Cette question préoccupe de nombreux musulmans souhaitant concilier foi et gestion responsable de leurs finances.

⚠️ Disclaimer : Cet article est à but éducatif et communautaire. Namlora n’est pas un conseiller en investissement. Les informations partagées visent à éclairer votre réflexion, non à orienter vos choix financiers.

L’islam n’interdit pas l’investissement, mais l’encadre pour garantir équité et éthique. L’objectif est de participer à l’économie réelle, en évitant les pratiques contraires aux valeurs islamiques. Trois principes fondamentaux guident cet encadrement.

Le riba (intérêt ou usure) est interdit. L’argent ne doit pas générer de profits par lui-même, mais servir des projets productifs. Comme l’explique perception d’intérêts bancaires (riba), cette règle protège contre l’enrichissement injuste.

Gharar (excessive uncertainty or opacity) is outlawed. Contracts must be clear, with no major ambivalence, to avoid disputes and deception. Halal investment is based on transparency.

Maysir (speculation or gambling) is prohibited. Wealth must be the result of shared effort, not risky gambling. These principles aim to establish contractual justice and a balanced distribution of risk.

Buying shares means becoming part-owner of a company. Whether it's legal or not depends on its nature (business sector) and financial health (debt, revenues). Interpretations vary, but the common objective is clear: to invest responsibly, by aligning one's assets with one's values.

The two pillars of compliance in Islam

The business filter: what does the company do?

A company's core business must meet clear ethical criteria. There is no disagreement among scholars on this point.

- Banking and insurance(based on riba)

- Production of alcohol, pork and non-halal products

- Gambling (casinos, sports betting)

- The adult entertainment industry (pornography)

- The production of unjust weapons (used for oppression)

- The tobacco industry

A company whosemain activity is haram remains forbidden, even with impeccable finances. Details on impure sectors.

The financial filter: how does the company manage its money?

Even a halal business can be problematic if its finances involve prohibited practices such as bank loans.

Two schools dominate:

- AAOIFI tolerates up to 5% haram income and 33% riba debt, with purification of earnings.

- The Majmaʿ al-Fiqh al-Islami prefers businesses without recourse to riba, however minor.

This divergence reflects a practical challenge: integrating Muslims into theglobal economy while respecting Sharia law. Zoya and Musaffa check the compliance of shares with these criteria.

AAOIFI vs Majmaʿ al-fiqh: two approaches to the same goal

Islamic investment relies on two major authorities: the AAOIFI and the Majmaʿ al-Fiqh. Their divergence lies in the balance between religious rigor and adaptation to economic realities. One seeks to open up investment to as many companies as possible, the other to preserve an ideal purity.

The AAOIFI approach: pragmatic tolerance

The Bahrain-based AAOIFI sets thresholds to facilitate Islamic investment. Faced with the impossibility of finding entirely pure companies, it justifies its ratios by maslaha (public interest). This notion allows minor elements to be tolerated to avoid total exclusion from the financial markets.

- 5% non-compliant income (interest, ancillary alcohol sales) with compulsory purification. For example, a halal supermarket generating 4% of revenue from non-compliant products is still eligible.

- 33% interest-bearing debt. A company like Toyota, which uses bank loans for its factories, is analyzed according to this threshold.

- 33% cash or interest-bearing investments. This concerns tech giants with substantial cash holdings.

AAOIFI's tolerance is based on maslaha: enabling Muslims to invest without being isolated from the markets.

The Majmaʿ al-fiqh approach: priority to purity

The Majmaʿ al-Fiqh (linked to the OIC) takes a strict line: riba is forbidden in all proportions. No company using interest-bearing loans is considered compliant, even for technical reasons. This approach values ethical consistency, even if it limits opportunities.

This position excludes the majority of today's companies: see our detailed article on the discrepancies between AAOIFI and Majmaʿ al-Fiqh. Few local or family-owned businesses meet these criteria, driving investors towards rare niches.

Comparative table of the two approaches

| Criteria | AAOIFI approach (Pragmatic) | Majmaʿ al-Fiqh (Strict) approach |

|---|---|---|

| Principle | Tolerance according to maslaha | The forbidden remains forbidden, even as a minor |

| Debt (Riba) | Tolerated up to 33% of assets | Must be zero or insignificant |

| Impure income | Tolerated up to 5% with purification | Not tolerated |

| Practical applicability | Large (many eligible companies) | Very limited (few actions available) |

These differences illustrate the debate: adapting principles to economic realities or maintaining maximum rigor.AAOIFI favors inclusion, Majmaʿ al-Fiqh ideological consistency.

In practice, applications such as Zoya and Musaffa identify AAOIFI stocks. For the Majmaʿ, no major listed company meets the 0% riba criteria. Halal investment therefore requires vigilance and a choice between pragmatism and purity. This duality reflects the eternal challenge of reconciling faith and globalization.

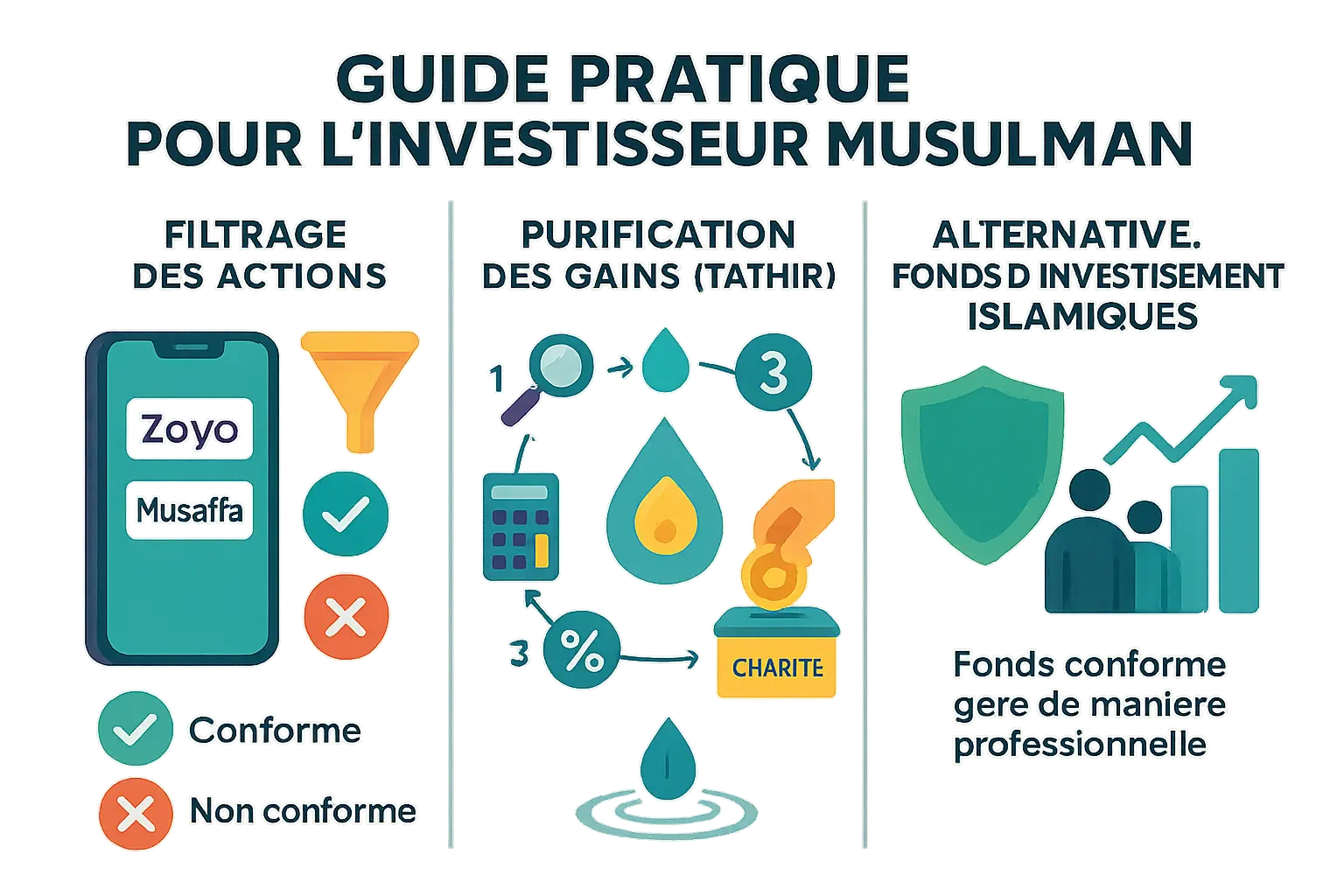

A practical guide for Muslim investors

Step 1: Filter actions with dedicated tools

The Zoya and Musaffa applications automate the filtering of stocks according to AAOIFI criteria: maximum 5% haram income and 33% indebtedness. They classify assets as "compliant", "non-compliant" or "to watch".

These digital tools, used by over 200,000 investors, collaborate with independent Shariah committees. Their power lies in their daily updating: every quarter, they check companies' financial reports to ensure dynamic compliance. For example, a company crossing the debt threshold triggers a real-time alert.

Step 2: The obligation to purify earnings

A compliant investment also requires ritual purification. If the company generates 3% haram income, donate 3% of your dividends to a charity. Example: 3% of €200 = €6 to donate.

- Purification steps :

- Identify the impure ratio with a screener

- Calculate your total earnings

- Apply the ratio to your revenues

- Give the money to the needy

Zoya and Musaffa include automatic calculation tools to simplify this ethical requirement. This purification, based on the principle of maslaha (public interest), enables Muslims to access modern financial markets while preserving Islamic ethics. It's an act of social responsibility as much as a religious duty.

Alternative: Islamic investment funds

Islamic funds (ETFs/OPCVMs) offer a turnkey solution. Managed by experts, they eliminate non-compliant stocks and manage purification under the supervision of a committee of wise men. For example, Manulife's S&P 500 Shariah ETF rigorously follows these principles, excluding companies with unethical practices.

For a diversified strategy, gold represents a complementary tangible asset. Historically integrated into Muslim economies, it protects capital against inflation while respecting religious prohibitions. Combined with Islamic funds, it builds a balanced, ethical portfolio in line with the values of transparency and justice.

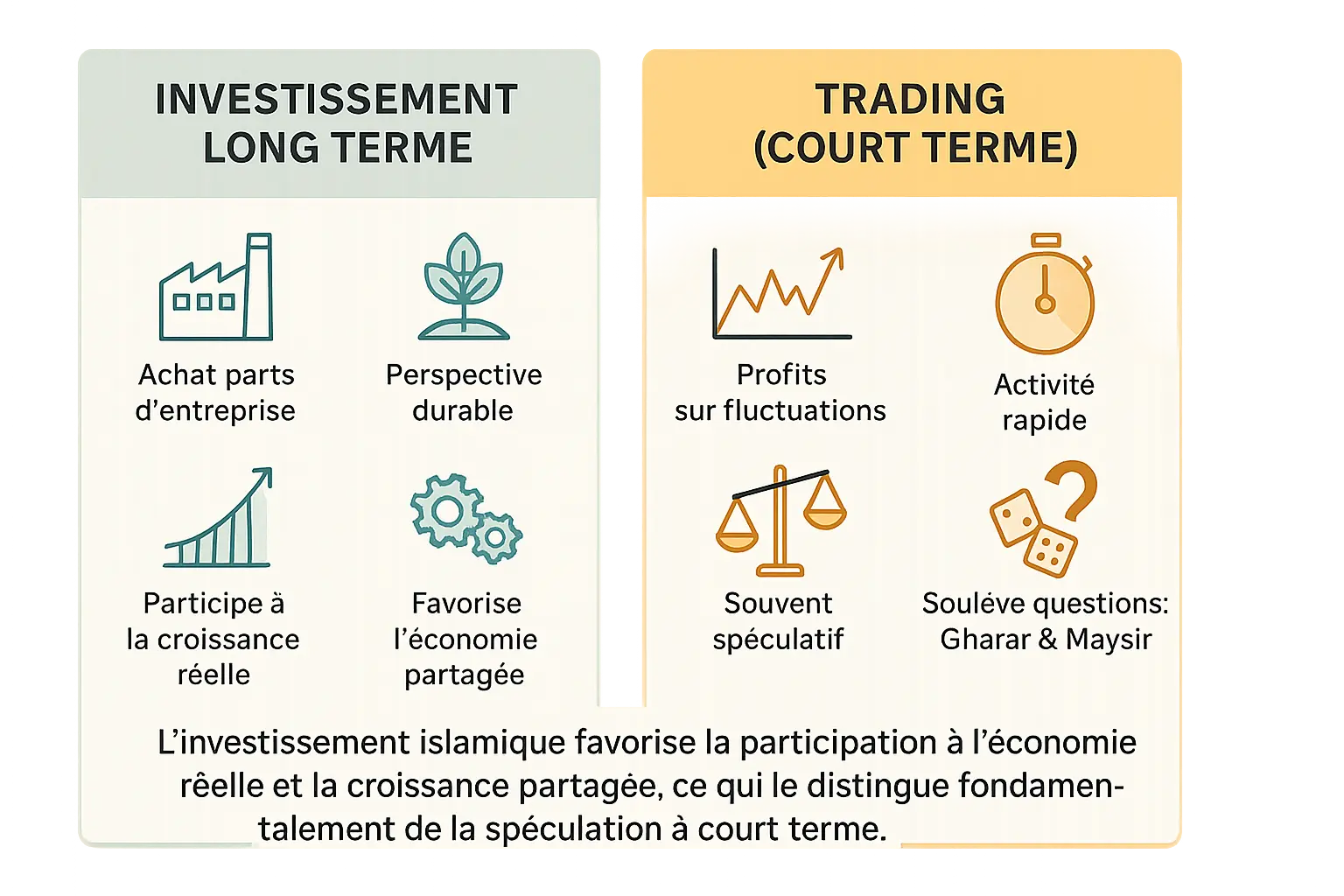

Long-term investment vs. trading: a fundamental difference in Islam

Investing in halal shares means becoming a co-owner of a lawful company, supporting its development. It's a sustainable economic participation in line with Sharia principles.

Day trading, on the other hand, is speculation. Buying and selling in the space of a few hours, speculating on prices, is tantamount to maysir (gambling) and gharar (uncertainty). Gain depends on volatility, not economic value.

"Islamic investment promotes participation in the real economy and shared growth, which fundamentally distinguishes it from short-term speculation."

The debate concerns physical possession: stock market transactions require 2 days to be valid (T+2 rule). Selling before this deadline is tantamount to disposing of an unowned asset - a practice prohibited by certain scholars.

For a detailed analysis, see What is speculation in Islam? Halal investment focuses on stability, transparency and value creation.

Building an estate that reflects your principles

Investing in the stock market is permitted in Islam subject to strict criteria, combining return and spiritual conformity. This approach values transparency, justice and social usefulness.

The three key requirements:

- Legality of the activity: exclude alcohol, weapons, gambling or unethical activities.

- Compliant finances: choose between AAOIFI (5% max haram income, 33% riba debt) and Majmaʿ al-Fiqh (rejection of all riba exposure).

- Purification of earnings: pay the doubtful portion in alms (AAOIFI).

Le choix dépend de votre quête spirituelle. L’AAOIFI, fondé sur le principe de maslaha (intérêt public), facilite l’accès à l’économie mondiale via des outils comme Zoya ou Musaffa. Le Majmaʿ al-Fiqh, plus rigoureux, reste difficile à appliquer dans un marché actuel limité.

Islamic investment meets ESG (Environmental, Social, Governance) criteria, aligning returns and collective interest, like green sukuk (sustainable Islamic bonds).

Que vous choisissiez l’approche pragmatique ou stricte, chaque dirham investi porte un sens. Namlora vous guide pour unir profit et valeurs dans une économie humaine et durable.

Investir en bourse selon l’islam allie éthique et croissance, en suivant les critères d’activité licite, de conformité financière (AAOIFI/Majmaʿ al-Fiqh) et en purifiant les gains. Compatible avec les standards ESG, cette approche prouve qu’éthique et rendement peuvent coexister, pour un patrimoine aligné avec la foi.

FAQ

Investir en bourse est-il interdit en Islam ?

Non, l’investissement en bourse n’est pas interdit en Islam, mais il est strictement encadré par des principes éthiques et financiers. L’essentiel réside dans la nature de l’entreprise et sa gestion. Si l’activité est licite (comme la technologie ou l’agriculture) et que ses finances respectent des critères comme ceux de l’AAOIFI (moins de 5% de revenus haram, endettement inférieur à 33%), l’achat d’actions devient permis. L’objectif est de participer à l’économie réelle tout en évitant le riba (intérêt), le gharar (incertitude excessive) et le maysir (spéculation).

Le principe de maslaha (intérêt public) permet cette ouverture pour ne pas exclure les musulmans des marchés, à condition de purifier les gains issus de parts minimes d’activités interdites. C’est une voie équilibrée entre fidélité aux enseignements et adaptation à la réalité économique moderne.

Est-il conforme d’acheter des actions selon les règles islamiques ?

Oui, à deux conditions essentielles : d’abord, que l’entreprise ne soit pas active dans un secteur interdit (alcool, jeux, banques conventionnelles). Ensuite, que ses finances soient contrôlées. L’AAOIFI tolère jusqu’à 5% de revenus haram et 33% d’endettement ou de liquidités à intérêt. Si ces seuils sont respectés, l’investisseur doit purifier sa part de bénéfices liés au haram en les reversant à l’aumône. Pour le Majmaʿ al-Fiqh, seul un investissement sans aucun lien avec le riba est sécurisant, mais cela limite fortement les options disponibles.

Cette approche reflète l’équilibre entre rigueur religieuse et pragmatisme. Des outils comme Zoya ou Musaffa aident à vérifier la conformité, rendant l’investissement accessible tout en respectant les valeurs islamiques.

Le trading d’actions est-il autorisé selon les enseignements islamiques ?

Le trading, surtout à court terme, soulève des débats en finance islamique. Contrairement à l’investissement de long terme, il peut ressembler à du maysir (jeu de hasard) ou du gharar (incertitude excessive), car il repose souvent sur la spéculation plutôt que sur la participation à une activité économique réelle. Les savants divergent sur ce point, mais la plupart le considèrent plus risqué sur le plan spirituel.

Si vous souhaitez rester dans les limites de la Shariʿah, privilégiez un investissement patient, orienté vers des entreprises durables et transparentes. Le trading, bien que parfois pratiqué, nécessite une vigilance accrue pour éviter les interdits.

Où placer son argent de manière conforme à l’Islam ?

Les options sont variées : privilégiez les entreprises dont l’activité principale est halal (technologie, santé, énergie renouvelable). Vérifiez leur conformité via des outils comme Zoya (basé sur les critères AAOIFI) ou optez pour des fonds islamiques, gérés par des professionnels et supervisés par un comité Charia. Les ETF Sharia-compliant simplifient l’accès à un portefeuille diversifié.

Si vous suivez l’approche de l’AAOIFI, n’oubliez pas de purifier vos gains (tathir) en reversant la part de bénéfices liés au haram. Pour une sérénité totale, le Majmaʿ al-Fiqh recommande d’éviter tout lien avec le riba, mais cela réduit les opportunités. L’or, les biens immobiliers ou les projets communautaires sont aussi des alternatives sécurisantes.

Puis-je acheter des actions Apple en restant fidèle à ma foi ?

Apple est une entreprise technologique, un secteur licite, mais il faut vérifier ses finances. Selon les données disponibles, son activité principale est conforme, mais elle utilise des financements bancaires et génère des revenus accessoires (comme des placements à intérêt). Si ses ratios respectent l’AAOIFI (moins de 5% de revenus haram, dette inférieure à 33%), l’achat est permis à condition de purifier les gains. En revanche, le Majmaʿ al-Fiqh conseille de l’éviter si vous cherchez une approche plus stricte.

Utilisez des plateformes comme Zoya pour obtenir un rapport de conformité précis. Cela vous évite de passer des heures à analyser les états financiers et garantit un alignement avec vos convictions.

Pourquoi certains musulmans évitent-ils la bourse ?

Deux raisons principales : d’une part, de nombreuses grandes entreprises ont des pratiques financières liées au riba (emprunts, placements à intérêt). D’autre part, certaines craignent de ne pas pouvoir purifier correctement leurs gains ou de manquer de transparence. Le Majmaʿ al-Fiqh préconise donc de s’éloigner du marché classique pour éviter tout risque.

En revanche, l’AAOIFI propose une voie pragmatique, autorisant une tolérance limitée pour ouvrir l’investissement aux musulmans. C’est un choix personnel, guidé par votre niveau de vigilance et votre confiance dans les outils de screening actuels.

Les musulmans peuvent-ils intégrer le marché boursier ?

Absolument, à condition de suivre les règles de la finance islamique. Le défi réside dans le filtrage des entreprises : certaines suivent les critères AAOIFI (tolérance encadrée), d’autres préfèrent l’intégrité absolue du Majmaʿ. Des outils comme Zoya facilitent cette sélection, en vous guidant vers des actions ou fonds conformes. Ainsi, vous pouvez contribuer à l’économie réelle sans transgresser les interdits.

Cette participation, bien que complexe, est encouragée par la notion de maslaha. Elle permet aux musulmans de faire fructifier leur épargne tout en restant ancrés dans les valeurs de justice et d’éthique.

Les actions Tesla sont-elles un investissement halal ?

Tesla, spécialisée dans l’automobile électrique, est active dans un secteur licite. Cependant, comme Apple, elle a recours à des financements bancaires. Pour valider sa conformité, vérifiez via Zoya ou Musaffa si ses revenus haram (intérêts reçus) restent sous la limite des 5% et si son endettement ne dépasse pas 33%. Si oui, l’achat est permis en appliquant la purification. Sinon, mieux vaut privilégier des entreprises plus transparentes.

En tant qu’investisseur engagé, vous pouvez aussi privilégier des startups verticalement halal, même si elles sont moins accessibles sur les marchés traditionnels.

Le Coran parle-t-il directement des actions boursières ?

Le Coran ne mentionne pas les actions en tant que telles, mais ses principes fondent la finance islamique. Il condamne le riba (2:275-280) et encourage la justice (4:160-161). Les actions sont donc évaluées à l’aune de ces règles : elles sont licites si elles représentent la propriété d’un business conforme et si les pratiques financières évitent les interdits. C’est une application moderne des textes sacrés à un contexte économique évolué.

Les savants contemporains, comme l’AAOIFI, adaptent ces enseignements aux réalités boursières, en intégrant la notion de maslaha pour permettre aux musulmans de s’intégrer aux marchés sans compromettre leur foi.