<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

النقاط الرئيسية التي يجب تذكرها: الاستثمار في سوق الأسهم مسموح به في الإسلام، شريطة استيفاء المعايير الأخلاقية الصارمة. يُجيز نهج هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في العراق والشام (AAOIFI) ما يصل إلى 5% من الدخل غير الشرعي، مما يسمح بوصول أكبر إلى الأسواق. وتجمع هذه الممارسة، القائمة على المصلحة العامة، بين النمو المالي والالتزام الديني، مما يفتح المجال أمام الجميع لإدارة مسؤولة ومستدامة للأصول.

سوق الأسهم الإسلامية: كيف تستثمر مع الحفاظ على قناعاتك؟ يرغب العديد من المسلمين في تنمية مدخراتهم وفقًا للشريعة الإسلامية، ولكنهم بحاجة إلى فهم معايير الأهلية للأسهم، وخاصةً تحريم القطاعات المحظورة. يشرح هذا المقال العتبات المسموح بها (5% من الدخل غير الشرعي، و33% من المديونية)، وتنقية المكاسب وأدوات (الزكاة، المصفى) لتبسيط العملية. ما بين صرامة المجمع الفقهي وواقعية هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، اكتشف كيفية التوفيق بين الأخلاق الإسلامية والاستثمار المسؤول، مع السعي إلى اقتصاد عادل ومستدام.

المحتويات

Bourse islam : une pratique autorisée mais encadrée

Peut-on faire fructifier son épargne en bourse tout en respectant ses convictions islamiques ? Cette question préoccupe de nombreux musulmans souhaitant concilier foi et gestion responsable de leurs finances.

⚠️ Disclaimer : Cet article est à but éducatif et communautaire. Namlora n’est pas un conseiller en investissement. Les informations partagées visent à éclairer votre réflexion, non à orienter vos choix financiers.

L’islam n’interdit pas l’investissement, mais l’encadre pour garantir équité et éthique. L’objectif est de participer à l’économie réelle, en évitant les pratiques contraires aux valeurs islamiques. Trois principes fondamentaux guident cet encadrement.

Le riba (intérêt ou usure) est interdit. L’argent ne doit pas générer de profits par lui-même, mais servir des projets productifs. Comme l’explique perception d’intérêts bancaires (riba), cette règle protège contre l’enrichissement injuste.

الغرر (الغرر المفرط أو الغموض) ممنوع. يجب أن تكون العقود واضحة لا غموض فيها لتجنب المنازعات والخداع. يقوم الاستثمار الحلال على الشفافية.

الميسر (المضاربة أو القمار) محرم. يجب أن تكون الثروة نتيجة جهد مشترك، وليس مقامرة محفوفة بالمخاطر. تهدف هذه المبادئ إلى إقامة عدالة تعاقدية وتوزيع متوازن للمخاطر.

شراء سهم يشبه أن تصبح شريكًا في ملكية شركة. يعتمد ما إذا كانت الشركة قانونية للاستثمار فيها على طبيعتها (قطاع الأعمال) وصحتها المالية (الديون، الدخل). تختلف التفسيرات، ولكن الهدف المشترك واضح: الاستثمار بمسؤولية، من خلال مواءمة أصولك مع قيمك.

ركنا الامتثال في الإسلام

مرشح الأعمال: ماذا تفعل الشركة؟

يجب أن تتوافق الأعمال الأساسية للشركة مع معايير أخلاقية واضحة. ولا يوجد خلاف بين العلماء حول هذه النقطة.

- البنوك والتأمين(القائم على الربا)

- إنتاج الكحول ولحم الخنزير والمنتجات غير الحلال

- القمار (الكازينوهات، والمراهنات الرياضية)

- صناعة الترفيه للبالغين (المواد الإباحية)

- إنتاج الأسلحة الظالمة (المستخدمة للقمع)

- صناعة التبغ

الشركة التييكون نشاطها الرئيسي حراماً يبقى نشاطها محرماً حتى لو كانت أموالها لا غبار عليها. تفاصيل عن القطاعات المحرمة.

المصفاة المالية: كيف تدير الشركة أموالها؟

حتى الأعمال التجارية الحلال يمكن أن تشكل مشكلة إذا كان تمويلها ينطوي على ممارسات محظورة مثل القروض المصرفية.

تهيمن مدرستان:

- تتسامح هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في العراق والشام (AAOIFI) مع نسبة تصل إلى 5% من الدخل الحرام و33% من الديون الربوية، مع تنقية الأرباح.

- ويفضل المجمع الفقهي الإسلامي الأعمال التي لا تتعامل بالربا ولو ربا صغرى، كما يفضل المجمع الفقهي الإسلامي الأعمال التي لا تتعامل بالربا.

يعكس هذا الاختلاف تحديًا عمليًا: دمج المسلمين فيالاقتصاد العالمي بما يتوافق مع الشريعة الإسلامية. يتحقق زويا ومصطفى من امتثال الأسهم لهذه المعايير.

العويفي ومجمع الفقه: منهجان لهدف واحد

يستند الاستثمار الإسلامي إلى مرجعيتين رئيسيتين هما: هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية ومجمع الفقه الإسلامي. ويكمن الاختلاف بينهما في التوازن بين الصرامة الدينية والتكيف مع الواقع الاقتصادي. فالأولى تسعى إلى فتح باب الاستثمار أمام أكبر عدد ممكن من الشركات، والأخرى تسعى إلى الحفاظ على النقاء المثالي.

نهج هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان: التسامح العملي

وتضع هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في البحرين عتبات لتيسير الاستثمار الإسلامي. وفي مواجهة استحالة إيجاد شركات نقية تمامًا، فإنها تبرر نسبها على أساس المصلحة العامة. ويسمح هذا المفهوم بالتسامح مع العناصر البسيطة لتجنب الاستبعاد التام من الأسواق المالية.

- 5% من الدخل غير المتوافق (الفائدة، ومبيعات الكحول الإضافية) مع التنقية الإجبارية. على سبيل المثال، لا يزال السوبر ماركت الحلال الذي يدر 4% من دخله من المنتجات غير المتوافقة مؤهلاً.

- 33% ديون بفائدة. يتم تحليل شركة مثل تويوتا، التي تستخدم القروض المصرفية لمصانعها، وفقًا لهذه العتبة.

- 33% نقدًا أو استثمارات مدرة للفائدة. ينطبق ذلك على عمالقة التكنولوجيا الذين يمتلكون حيازات نقدية كبيرة.

يقوم تسامح الأيوفي على أساس المسامحة: تمكين المسلمين من الاستثمار دون أن يكونوا معزولين عن الأسواق.

منهج المجمع الفقهي: الأولوية للطهارة: الأولوية للطهارة

ويتخذ المجمع الفقهي (المرتبط بمنظمة المؤتمر الإسلامي) خطًا صارمًا: الربا محرم بكل المقاييس. ولا تعتبر أي شركة تستخدم قروضًا بفائدة ممتثلة، حتى لأسباب فنية. ويعزز هذا النهج الاتساق الأخلاقي، وإن كان يحد من الفرص المتاحة.

يستثني هذا الموقف غالبية الشركات اليوم: انظر مقالنا المفصل عن الاختلافات بين الأيوفي ومجمع الفقه. وقليل من الشركات المحلية أو العائلية هي التي تستوفي هذه المعايير، مما يدفع المستثمرين نحو المجالات النادرة.

مقارنة بين النهجين

| المعايير | نهج أيوفي (عملي) | منهج المجمع الفقهي (الصارم) |

|---|---|---|

| المبدأ | التسامح حسب المصطلح | يبقى الممنوع ممنوعًا، حتى لو كان دون السن القانونية |

| الديون (الربا) | تحمل ما يصل إلى 33% من الأصول | يجب أن يكون صفرًا أو غير مهم |

| الدخل المحتسب | يمكن تحمله حتى 5% مع التنقية | غير مقبول |

| قابلية التطبيق العملي | كبيرة (العديد من الشركات المؤهلة) | محدودة للغاية (إجراءات قليلة متاحة) |

وتوضح هذه الاختلافات النقاش الدائر حول: تكييف المبادئ مع الواقع الاقتصادي أو الحفاظ على أقصى قدر من الصرامة.فالجمعية الفقهية العربية الإسلامية تفضل الشمولية، والمجمع الفقهي يفضل التماسك الأيديولوجي.

في الممارسة العملية، تحدد التطبيقات مثل Zoya وMusaffa أسهم AAOIFI. بالنسبة للمجمع، لا توجد شركة كبرى مدرجة في البورصة تستوفي معيار 0% ربا. وبالتالي، يتطلب الاستثمار الحلال اليقظة والاختيار بين البراغماتية والطهارة. تعكس هذه الازدواجية التحدي الأبدي المتمثل في التوفيق بين الإيمان والعولمة.

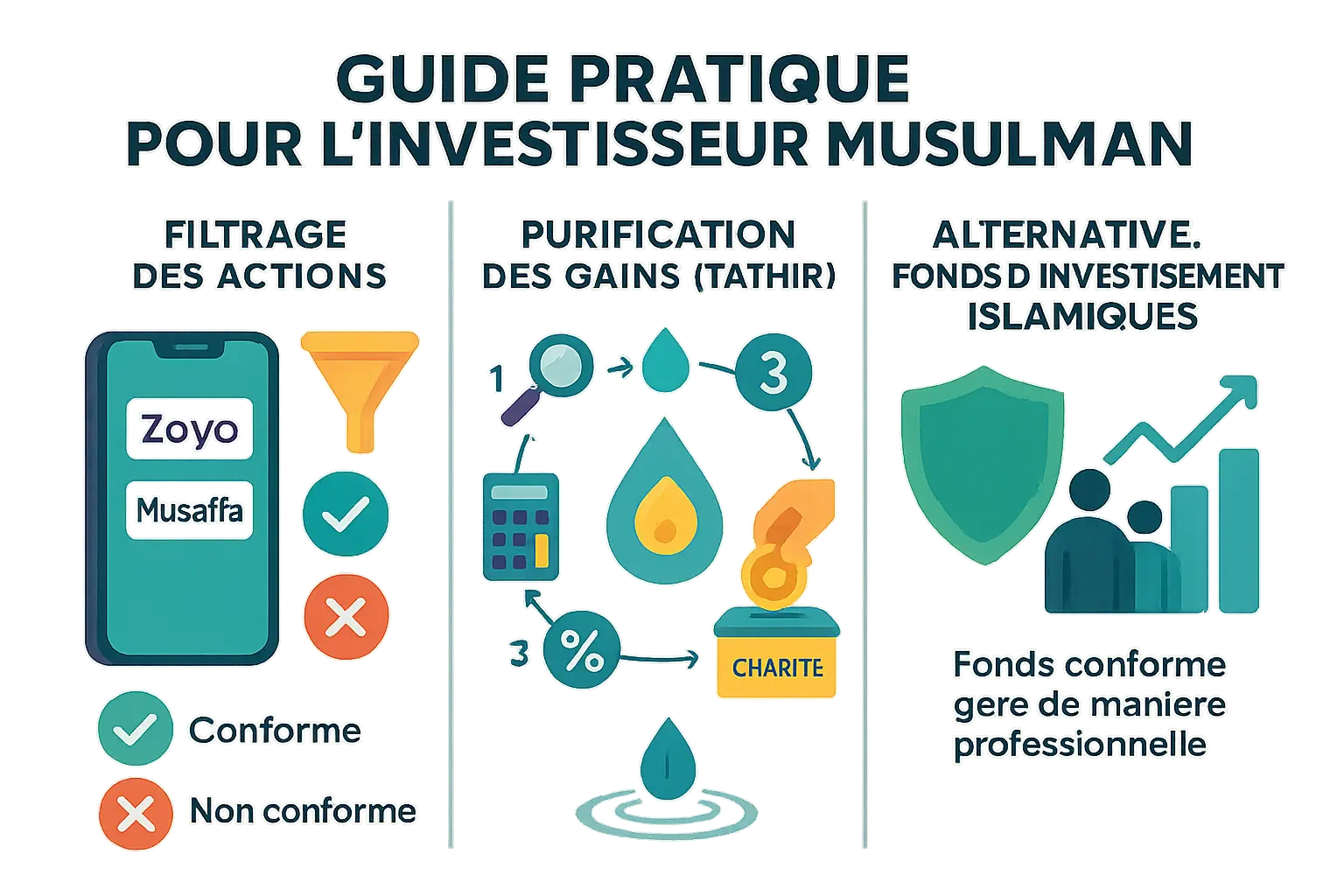

دليل عملي للمستثمرين المسلمين

الخطوة 1: تصفية الإجراءات باستخدام أدوات مخصصة

يعمل تطبيقا Zoya وMusaffa على أتمتة تصفية الأسهم وفقًا لمعايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان (AAOIFI): الحد الأقصى 5% دخل حرام و33% ديون. ويقومان بتصنيف الأصول على أنها "متوافقة" أو "غير متوافقة" أو "خاضعة للمراقبة".

تعمل هذه الأدوات الرقمية، التي يستخدمها أكثر من 200,000 مستثمر، مع لجان شرعية مستقلة. تكمن قوتها في تحديثها اليومي: فهي تتحقق كل ثلاثة أشهر من التقارير المالية للشركات لضمان الامتثال الديناميكي. على سبيل المثال، يؤدي تخطي شركة ما عتبة الديون إلى إطلاق تنبيه في الوقت الفعلي.

المرحلة 2: وجوب تطهير المكاسب التي كسبتها

كما يتطلب الاستثمار المتوافق مع أحكام الشريعة الإسلامية تطهيرًا شعائريًا. إذا كانت الشركة تدر دخلاً حرامًا بنسبة 3%، فتبرع بـ 3% من أرباحك إلى جمعية خيرية. مثال: 3% من 200 يورو = 6 يورو للتبرع.

- مراحل التنقية :

- تحديد النسبة غير النقية باستخدام أداة الفرز

- احسب إجمالي أرباحك

- تطبيق النسبة على دخلك

- أعط المال للمحتاجين

يتضمن زويا ومصفاة أدوات حسابية تلقائية لتبسيط هذا المطلب الأخلاقي. هذا التطهير، القائم على مبدأ المصلحة العامة، يمكّن المسلمين من الوصول إلى الأسواق المالية الحديثة مع الحفاظ على الأخلاق الإسلامية. إنه عمل من أعمال المسؤولية الاجتماعية بقدر ما هو واجب ديني.

البديل: صناديق الاستثمار الإسلامية

تقدم الصناديق الإسلامية (صناديق المؤشرات المتداولة/صناديق الاستثمار المتداولة/صناديق الاستثمار المتداولة) حلاً جاهزًا. وهي تدار من قِبل خبراء، حيث تقوم هذه الصناديق باستبعاد الأسهم غير المتوافقة مع الشريعة الإسلامية وتدير عملية التنقية تحت إشراف لجنة من الحكماء. على سبيل المثال، يتبع صندوق S&P 500 المتداول في الشريعة الإسلامية التابع لشركة مانولايف هذه المبادئ بصرامة من خلال استبعاد الشركات ذات الممارسات غير الأخلاقية.

بالنسبة للاستراتيجية المتنوعة، يمثل الذهب أحد الأصول الملموسة التكميلية. فهو تاريخيًا جزء لا يتجزأ من الاقتصادات الإسلامية، فهو يحمي رأس المال من التضخم مع احترام المحظورات الدينية. وبالاقتران مع الصناديق الإسلامية، فإنه يبني محفظة متوازنة وأخلاقية تتماشى مع قيم الشفافية والعدالة.

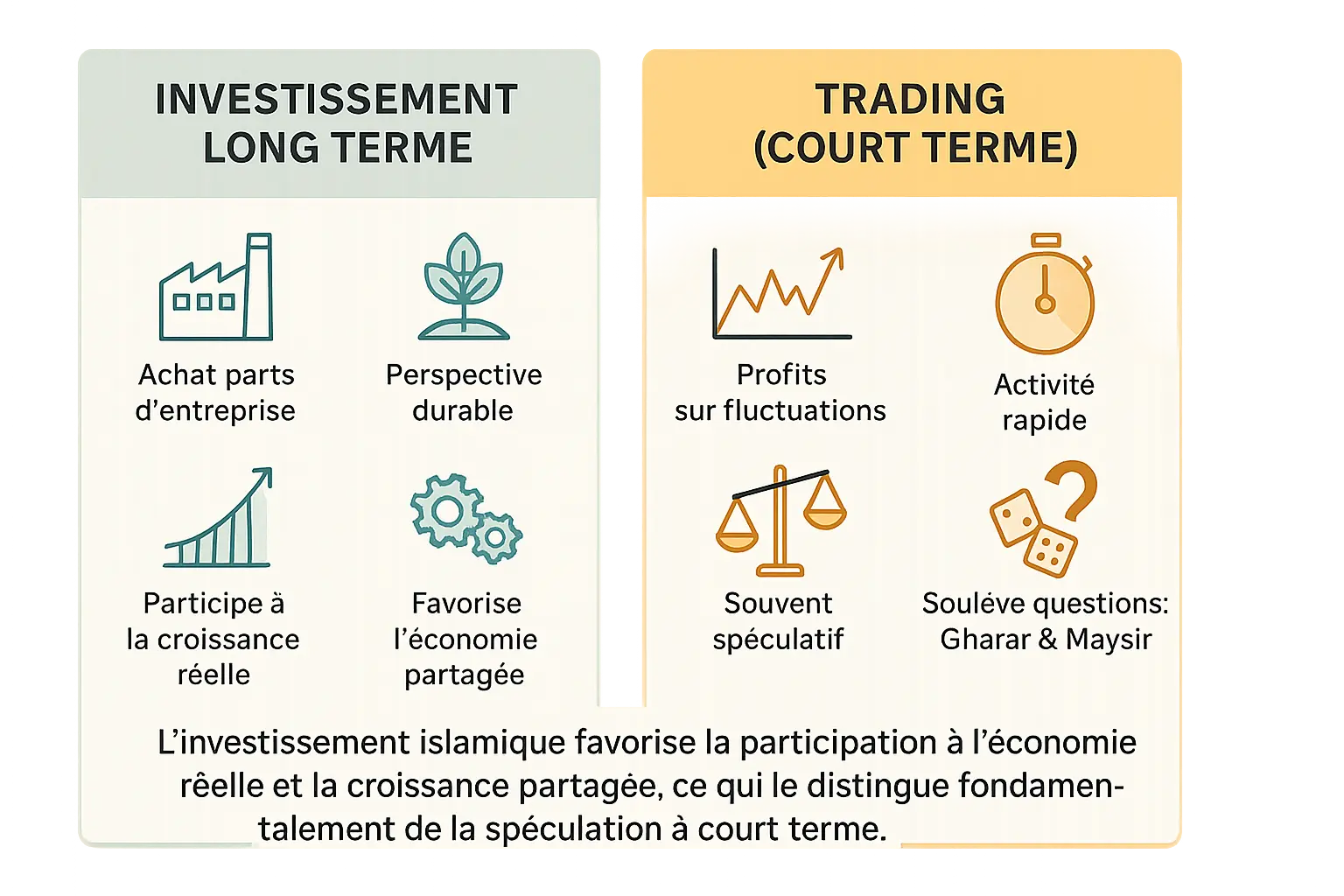

الاستثمار طويل الأجل مقابل التجارة: اختلاف جوهري في الإسلام

الاستثمار في الأسهم الحلال يعني أن تصبح شريكاً في ملكية شركة مشروعة، من خلال دعم تنميتها. إنه استثمار اقتصادي مستدام يتوافق مع مبادئ الشريعة الإسلامية.

أما التداول اليومي، من ناحية أخرى، فهو مضاربة. فالشراء والبيع في غضون ساعات قليلة، والمضاربة على الأسعار، هو بمثابة الميسر (القمار) والغرر ( الغرر ). يعتمد الربح على التقلبات وليس على القيمة الاقتصادية.

"الاستثمار الإسلامي يعزز المشاركة في الاقتصاد الحقيقي والنمو المشترك، وهو ما يميزه بشكل أساسي عن المضاربة قصيرة الأجل."

يتعلق النقاش بالحيازة الفعلية: تتطلب معاملات سوق الأسهم يومين لتكون صحيحة (قاعدة T+2). والبيع قبل هذا الوقت هو بمثابة تصرف في أصل غير مملوك - وهي ممارسة محظورة عند بعض العلماء.

للاطلاع على تحليل مفصّل، راجع ما يشكل المضاربة في الإسلام. يركز الاستثمار الحلال على الاستقرار والشفافية وخلق القيمة.

بناء عقار يعكس مبادئك

الاستثمار في سوق الأوراق المالية مباح في الإسلام وفق معايير صارمة، تجمع بين العائد والتوافق الروحي. وهذا النهج يقدّر الشفافية والعدالة والفائدة الاجتماعية.

المتطلبات الرئيسية الثلاثة:

- مشروعية النشاط: استبعاد الكحول أو الأسلحة أو القمار أو الأنشطة غير الأخلاقية.

- التمويلات المتوافقة: اختر بين التمويلات المتوافقة مع الشريعة الإسلامية (5% كحد أقصى من الدخل الحرام، و33% ديون ربوية) والمجمع الفقهي (رفض كل التعرض للربا).

- تَطْهِيرُ الْمَكَاسِبِ: دَفْعُ الْجُزْءِ الْمَشْكُوكِ فِيهِ فِي الزَّكَاةِ (عفيفي)

Le choix dépend de votre quête spirituelle. L’AAOIFI, fondé sur le principe de maslaha (intérêt public), facilite l’accès à l’économie mondiale via des outils comme Zoya ou Musaffa. Le Majmaʿ al-Fiqh, plus rigoureux, reste difficile à appliquer dans un marché actuel limité.

يفي الاستثمار الإسلامي بمعايير الحوكمة البيئية والاجتماعية والحوكمة ( ESG )، ويوائم بين العوائد والمصلحة الجماعية، مثل الصكوك الخضراء (السندات الإسلامية المستدامة).

Que vous choisissiez l’approche pragmatique ou stricte, chaque dirham investi porte un sens. Namlora vous guide pour unir profit et valeurs dans une économie humaine et durable.

Investir en bourse selon l’islam allie éthique et croissance, en suivant les critères d’activité licite, de conformité financière (AAOIFI/Majmaʿ al-Fiqh) et en purifiant les gains. Compatible avec les standards ESG, cette approche prouve qu’éthique et rendement peuvent coexister, pour un patrimoine aligné avec la foi.

الأسئلة الشائعة

Investir en bourse est-il interdit en Islam ?

Non, l’investissement en bourse n’est pas interdit en Islam, mais il est strictement encadré par des principes éthiques et financiers. L’essentiel réside dans la nature de l’entreprise et sa gestion. Si l’activité est licite (comme la technologie ou l’agriculture) et que ses finances respectent des critères comme ceux de l’AAOIFI (moins de 5% de revenus haram, endettement inférieur à 33%), l’achat d’actions devient permis. L’objectif est de participer à l’économie réelle tout en évitant le riba (intérêt), le gharar (incertitude excessive) et le maysir (spéculation).

Le principe de maslaha (intérêt public) permet cette ouverture pour ne pas exclure les musulmans des marchés, à condition de purifier les gains issus de parts minimes d’activités interdites. C’est une voie équilibrée entre fidélité aux enseignements et adaptation à la réalité économique moderne.

Est-il conforme d’acheter des actions selon les règles islamiques ?

Oui, à deux conditions essentielles : d’abord, que l’entreprise ne soit pas active dans un secteur interdit (alcool, jeux, banques conventionnelles). Ensuite, que ses finances soient contrôlées. L’AAOIFI tolère jusqu’à 5% de revenus haram et 33% d’endettement ou de liquidités à intérêt. Si ces seuils sont respectés, l’investisseur doit purifier sa part de bénéfices liés au haram en les reversant à l’aumône. Pour le Majmaʿ al-Fiqh, seul un investissement sans aucun lien avec le riba est sécurisant, mais cela limite fortement les options disponibles.

Cette approche reflète l’équilibre entre rigueur religieuse et pragmatisme. Des outils comme Zoya ou Musaffa aident à vérifier la conformité, rendant l’investissement accessible tout en respectant les valeurs islamiques.

Le trading d’actions est-il autorisé selon les enseignements islamiques ?

Le trading, surtout à court terme, soulève des débats en finance islamique. Contrairement à l’investissement de long terme, il peut ressembler à du maysir (jeu de hasard) ou du gharar (incertitude excessive), car il repose souvent sur la spéculation plutôt que sur la participation à une activité économique réelle. Les savants divergent sur ce point, mais la plupart le considèrent plus risqué sur le plan spirituel.

Si vous souhaitez rester dans les limites de la Shariʿah, privilégiez un investissement patient, orienté vers des entreprises durables et transparentes. Le trading, bien que parfois pratiqué, nécessite une vigilance accrue pour éviter les interdits.

Où placer son argent de manière conforme à l’Islam ?

Les options sont variées : privilégiez les entreprises dont l’activité principale est halal (technologie, santé, énergie renouvelable). Vérifiez leur conformité via des outils comme Zoya (basé sur les critères AAOIFI) ou optez pour des fonds islamiques, gérés par des professionnels et supervisés par un comité Charia. Les ETF Sharia-compliant simplifient l’accès à un portefeuille diversifié.

Si vous suivez l’approche de l’AAOIFI, n’oubliez pas de purifier vos gains (tathir) en reversant la part de bénéfices liés au haram. Pour une sérénité totale, le Majmaʿ al-Fiqh recommande d’éviter tout lien avec le riba, mais cela réduit les opportunités. L’or, les biens immobiliers ou les projets communautaires sont aussi des alternatives sécurisantes.

Puis-je acheter des actions Apple en restant fidèle à ma foi ?

Apple est une entreprise technologique, un secteur licite, mais il faut vérifier ses finances. Selon les données disponibles, son activité principale est conforme, mais elle utilise des financements bancaires et génère des revenus accessoires (comme des placements à intérêt). Si ses ratios respectent l’AAOIFI (moins de 5% de revenus haram, dette inférieure à 33%), l’achat est permis à condition de purifier les gains. En revanche, le Majmaʿ al-Fiqh conseille de l’éviter si vous cherchez une approche plus stricte.

Utilisez des plateformes comme Zoya pour obtenir un rapport de conformité précis. Cela vous évite de passer des heures à analyser les états financiers et garantit un alignement avec vos convictions.

Pourquoi certains musulmans évitent-ils la bourse ?

Deux raisons principales : d’une part, de nombreuses grandes entreprises ont des pratiques financières liées au riba (emprunts, placements à intérêt). D’autre part, certaines craignent de ne pas pouvoir purifier correctement leurs gains ou de manquer de transparence. Le Majmaʿ al-Fiqh préconise donc de s’éloigner du marché classique pour éviter tout risque.

En revanche, l’AAOIFI propose une voie pragmatique, autorisant une tolérance limitée pour ouvrir l’investissement aux musulmans. C’est un choix personnel, guidé par votre niveau de vigilance et votre confiance dans les outils de screening actuels.

Les musulmans peuvent-ils intégrer le marché boursier ?

Absolument, à condition de suivre les règles de la finance islamique. Le défi réside dans le filtrage des entreprises : certaines suivent les critères AAOIFI (tolérance encadrée), d’autres préfèrent l’intégrité absolue du Majmaʿ. Des outils comme Zoya facilitent cette sélection, en vous guidant vers des actions ou fonds conformes. Ainsi, vous pouvez contribuer à l’économie réelle sans transgresser les interdits.

Cette participation, bien que complexe, est encouragée par la notion de maslaha. Elle permet aux musulmans de faire fructifier leur épargne tout en restant ancrés dans les valeurs de justice et d’éthique.

Les actions Tesla sont-elles un investissement halal ?

Tesla, spécialisée dans l’automobile électrique, est active dans un secteur licite. Cependant, comme Apple, elle a recours à des financements bancaires. Pour valider sa conformité, vérifiez via Zoya ou Musaffa si ses revenus haram (intérêts reçus) restent sous la limite des 5% et si son endettement ne dépasse pas 33%. Si oui, l’achat est permis en appliquant la purification. Sinon, mieux vaut privilégier des entreprises plus transparentes.

En tant qu’investisseur engagé, vous pouvez aussi privilégier des startups verticalement halal, même si elles sont moins accessibles sur les marchés traditionnels.

Le Coran parle-t-il directement des actions boursières ?

Le Coran ne mentionne pas les actions en tant que telles, mais ses principes fondent la finance islamique. Il condamne le riba (2:275-280) et encourage la justice (4:160-161). Les actions sont donc évaluées à l’aune de ces règles : elles sont licites si elles représentent la propriété d’un business conforme et si les pratiques financières évitent les interdits. C’est une application moderne des textes sacrés à un contexte économique évolué.

Les savants contemporains, comme l’AAOIFI, adaptent ces enseignements aux réalités boursières, en intégrant la notion de maslaha pour permettre aux musulmans de s’intégrer aux marchés sans compromettre leur foi.