<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

نقاط رئيسية يجب تذكرها: تقوم البنوك الإسلامية على فلسفة مختلفة بشكل واضح، حيث تحرم الفائدة وتقاسم المخاطر. وعلى الرغم من أخلاقياتها الجذابة، إلا أن ممارساتها لا تزال قريبة من النموذج التقليدي، حيث تمثل المرابحة 80-90% من أعمالها، مما يؤكد التحدي المتمثل في التوفيق بين المثل الدينية والواقع الاقتصادي دون أن تصبح مجرد "نسخة حلال معتمدة" من النظام الذي تهدف إلى تحويله.

هل البنوك الإسلامية مختلفة حقاً؟ في كثير من الأحيان، يتم اتهامها في كثير من الأحيان بنسخ النموذج التقليدي تحت قشرة حلال. اكتشف كيف يواجه التمويل الإسلامي، القائم على الأخلاقيات والشفافية والاقتصاد الحقيقي، حقائق النظام العالمي، بمنتجاته الرمزية مثل المرابحة - التي غالباً ما تُنتقد بسبب هيكلها الذي يشبه القروض التقليدية - والإجارة، بينما تختلف الممارسات من منطقة إلى أخرى. هذه نظرة صادقة على بديل يكافح من أجل التحرر من أغلال الماضي، لكنه لا يزال لديه القدرة على إعادة ابتكار التمويل واستعادة الثقة في أولئك الذين يسعون إلى اقتصاد عادل ومستدام.

المحتويات

البنوك الإسلامية: وعد بالأخلاق والعدالة؟

بديل للنظام المالي التقليدي

ربما تكون قد تساءلت بالفعل عما إذا كان من الممكن استخدام أموالك في شكل أكثر عدلاً للتمويل. يقدم التمويل الإسلامي استجابة ملموسة لهذا البحث عن المعنى. فهو يقوم على ثلاث ركائز أساسية: تحريم الربا (الفائدة)، والغرر (الغرر المفرط)، والميسر (المضاربة). وعلى عكس البنوك التقليدية، فإنه يتطلب وجود طرف مقابل مادي حقيقي لكل معاملة.

لماذا هذا النموذج جذاب للغاية؟ لأنه يقترح تقاسم المخاطر بين الطرفين، مثل عقد المشاركة حيث يتقاسم المستثمر وصاحب المشروع الأرباح والخسائر. إنه نظام يعيد الربط بين التمويل والاقتصاد الحقيقي، من الناحية النظرية. ولكن هل هذا يكفي لتمييزه عن البنوك التقليدية؟

أسس النموذج القائم على الثقة

Imaginez un édifice dont les fondations déterminent la solidité. La finance islamique s’édifie sur des normes éthiques strictes encadrées par la Shari’ah. L’AAOIFI joue ici un rôle clé en standardisant ces pratiques à l’échelle internationale.

في الممارسة العملية، يهيمن منتجان: المرابحة (البيع بهامش ربح) والإجارة (الإيجار مع خيار الشراء). وعلى الرغم من أن هاتين الآليتين مبتكرتان، إلا أنهما تعرضتا للانتقاد. فالبعض يعتبرها مشابهة جدًا للقروض التقليدية، مما يخلق فجوة بين النظرية والواقع.

التحديات عديدة: التباينات الإقليمية في تطبيق المبادئ، ومخاطر تقليد النموذج التقليدي، والاندماج في نظام مالي عالمي تهيمن عليه المصالح. ومع ذلك، فإن مبادرات مثل ناملورا تُظهر أن التمويل الحلال والمسؤول يمكن أن يظهر، ويجمع بين التكنولوجيا والقيم الإسلامية.

فلسفة التمويل الإسلامي: المال في خدمة الاقتصاد الحقيقي

نقلة نوعية: منع الظلم: منع الظلم

يختلف التمويل الإسلامي عن النماذج التقليدية من خلال ترسيخ مبادئه في العدالة والإنصاف والتضامن. فهو يعتبر المال وسيلة وليس غاية للقضاء على أوجه عدم المساواة الهيكلية. وخلافًا للأنظمة القائمة على الفائدة الثابتة، فإنه يرفض المضاربة والأرباح المضمونة.

"يسعى التمويل الإسلامي إلى تحويل المال من مجرد سلعة بسيطة إلى أداة في خدمة التنمية البشرية والاستقرار الاقتصادي والعدالة الاجتماعية.

من خلال تحريم الربا (الفائدة)، فإنه يتجنب الديون السامة. فالقرض الإسلامي (القرض الإسلامي)، على سبيل المثال، لا يدر أي فائض، مما يحمي المقترضين من الديون المفرطة.

الركائز الخمس التي تميزها بشكل جذري

- تحريم الربا: المال لا يدر ربحًا من تلقاء نفسه. وتفضل البنوك المرابحة (البيع بالهامش)، حيث يشتري البنك أصلًا ليعيد بيعه، مما يلغي الفائدة.

- تحريم الغرر: يجب أن تكون العقود واضحة. فالشروط الغامضة في المشاريع العقارية، على سبيل المثال، محظورة لتجنب إساءة استخدامها.

- حظر ميسر: منتجات المضاربة (مثل الخيارات) محظورة. يجب أن تكون الاستثمارات قائمة على الاقتصاد الحقيقي، مع ربط الأرباح بأداء المشروع.

- مدعومة بأصل ملموس: ترتبط جميع المعاملات بأصل ملموس. فعلى سبيل المثال، يجب على البنك الإسلامي أن يمتلك الأصل فعليًا قبل بيعه، مما يلغي التوريق المفرط.

- تقاسم الأرباح والخسائر: تلزم الشراكات (مثل المشاركة) البنوك بتحمل المخاطر. وإذا فشلت، فإنها تتكبد خسائر، على عكس البنوك التقليدية التي تتلقى فائدة ثابتة.

وتشكل هذه المبادئ نموذجًا فريدًا، وفقًا لاقتصاديي صندوق النقد الدولي. فمن خلال الربط بين التمويل والاقتصاد الحقيقي، فإنها تحد من فقاعات المضاربة. على سبيل المثال، الصكوك (السندات الإسلامية) مدعومة ببنية تحتية مادية، مما يعزز استقرار النظام.

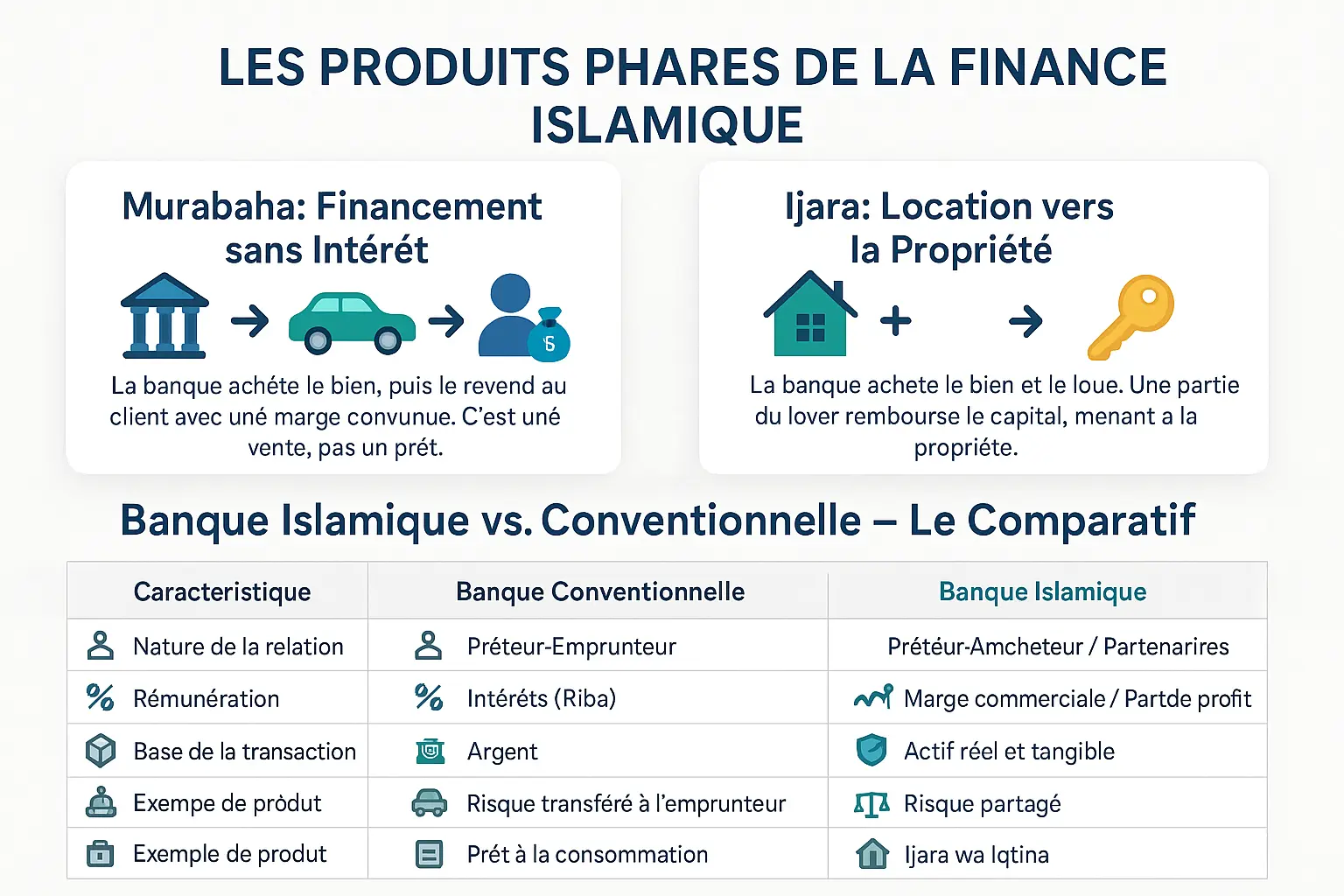

| الميزات | الخدمات المصرفية التقليدية | البنك الإسلامي |

|---|---|---|

| طبيعة العلاقة | المقرض-المقترض | البائع-المشتري أو الشركاء |

| المكافآت | الفائدة الثابتة أو المتغيرة (الربا) | هامش المبيعات أو حصة الربح |

| أساس المعاملة | الفضة | الأصول الحقيقية الملموسة |

| إدارة المخاطر | نقل المخاطر إلى المقترض | تقاسم المخاطر بين البنك والعميل |

| مثال على المنتج | القروض الاستهلاكية | المرابحة |

| مثال على المنتج | قرض الرهن العقاري | الإجارة والإقتناء |

La Murabaha : financer un achat sans intérêt

La Murabaha incarne l’éthique de la finance islamique en évitant le riba. Exemple : un entrepreneur souhaite acheter un camion. La banque achète le véhicule, puis le revend avec une marge étalée en mensualités. Contrairement à un prêt, c’est une vente, échappant à l’interdiction des intérêts.

Un détail clé : la banque doit physiquement posséder le bien avant de le céder. Cela élimine le gharar (incertitude excessive) en liant la transaction à un actif réel. Ce mécanisme permet à des entrepreneurs sans apport de démarrer des projets, un principe central dans l’écosystème Namlora.

L’Ijara : la location qui mène à la propriété

L’Ijara incarne la stabilité des contrats islamiques. Imaginons un artisan souhaitant acquérir un atelier. La banque achète le local et le loue en versant une partie du loyer vers le capital. À la fin du contrat, la propriété est transférée. Contrairement au leasing conventionnel, la banque reste propriétaire de l’actif pendant la période, assumant les risques d’usure.

Ce modèle évite le maysir (spéculation) en alignant les intérêts des deux parties sur la réussite du projet. En Malaisie, des banques utilisent l’Ijara pour financer des énergies renouvelables, illustrant la flexibilité des produits islamiques pour soutenir l’économie verte, un axe clé de Namlora.

Banque islamique vs conventionnelle : le comparatif

Les différences structurelles résident dans la gestion du risque et la matérialité des actifs. Les banques classiques transfèrent tout le risque au client, tandis que les modèles islamiques comme la Mudaraba partagent profits et pertes. Par exemple, une startup en Indonésie a obtenu un financement sans apport, la banque devenant actionnaire temporaire via un partage des bénéfices.

Le tableau souligne que la finance islamique valorise des actifs tangibles. Un crédit immobilier classique génère des intérêts sur un simple prêt, alors que l’Ijara wa Iqtina lie chaque paiement à un bien concret. En Europe, des néobanques comme Gate2Bank utilisent la purification des revenus (tazkiyah) pour éliminer les bénéfices indirectement liés au riba, renforçant la confiance des investisseurs.

Les normes de l’AAOIFI jouent un rôle clé dans la standardisation. En recentrant les exigences sur la traçabilité des actifs pour les Sukuk, cet organisme réduit les dérives de certains pays asiatiques. Cette évolution marque une volonté de concilier innovation et conformité, un équilibre au cœur du projet Namlora.

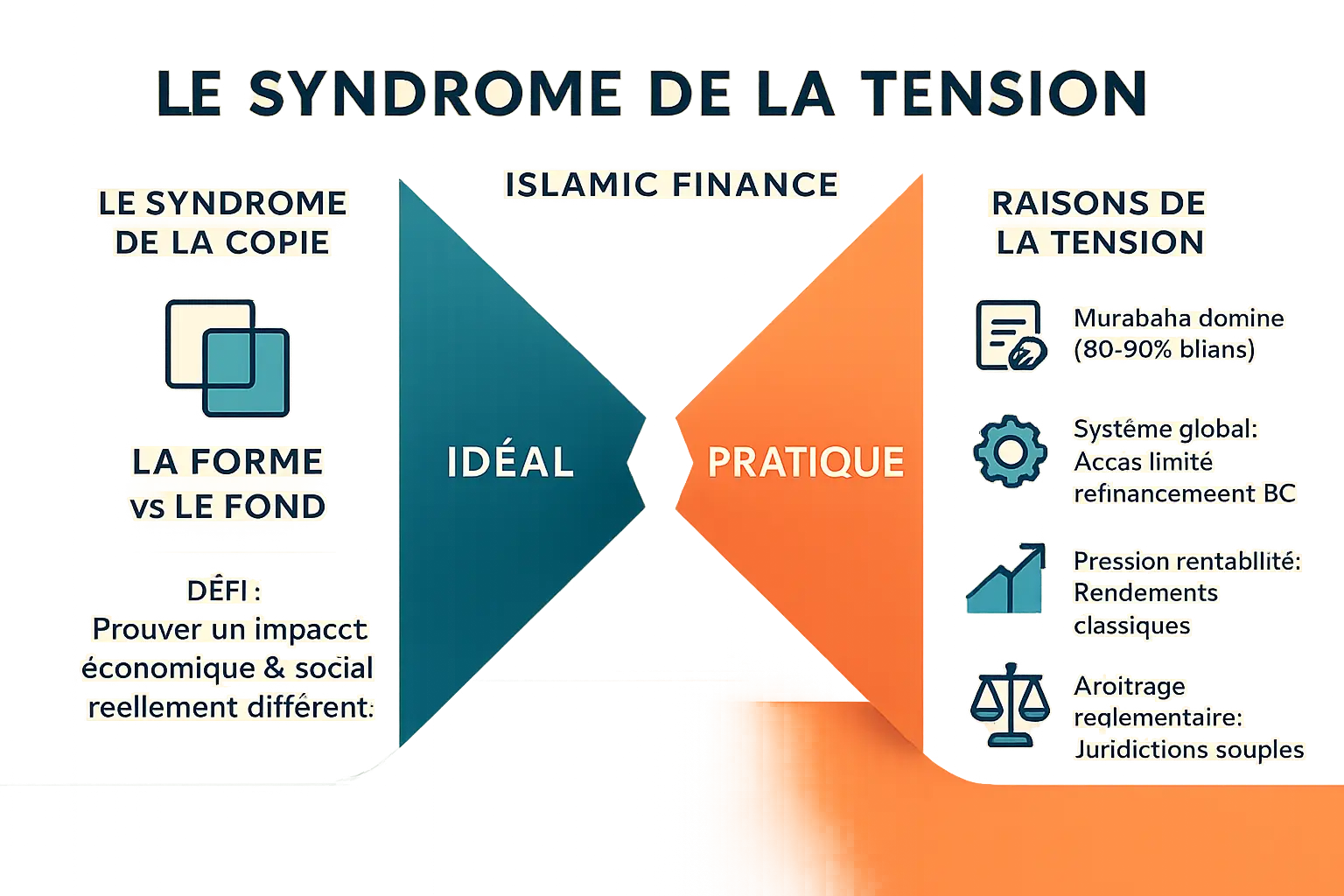

الفجوة الكبيرة: عندما تنحرف الممارسة عن المثالية

متلازمة المقلد": تشابه مشكوك فيه

يستند التمويل الإسلامي إلى مبادئ واضحة: تحريم الربا (الفائدة) والغرر (الغرر) والميسر، وجذوره في الاقتصاد الحقيقي. ومع ذلك، لا تزال هناك مفارقة. وتلخص متلازمة التكرار هذا التحدي: فالمنتجات المتوافقة قانونيًا مع الشريعة الإسلامية تعيد إنتاج آليات اقتصادية مشابهة لآليات البنوك التقليدية. وهذا الوضع يشكك في قدرتها على تجسيد نموذج بديل.

إن التحدي الأكبر الذي يواجه التمويل الإسلامي اليوم ليس امتثاله القانوني، بل قدرته على إظهار أثر اقتصادي واجتماعي متميز.

هناك عدة أسباب لذلك. أولاً، إن البحث عن عوائد مماثلة لتلك الموجودة في السوق التقليدية يدفع البنوك إلى تفضيل العقود البسيطة التي يمكن التنبؤ بها مثل المرابحة. وعلى الرغم من أن المرابحة تقوم على البيع بالهامش، إلا أنها تُستخدم في 80-90% من الميزانيات العمومية الإسلامية، وهي تحاكي القروض التقليدية. وثانيًا، فإن الاندماج في نظام عالمي تهيمن عليه الفائدة يجبر البنوك على إجراء تعديلات تكون أحيانًا محل خلاف. وأخيراً، فإن الضغط من أجل تحقيق الأرباح يعني أن على البنوك تقديم تنازلات من أجل الحفاظ على قدرتها التنافسية، والابتعاد عن المثل الأعلى لتقاسم الأرباح والخسائر.

أسباب وجود نموذج تحت الضغط

تكافح البنوك الإسلامية للتمييز بين نفسها لأربعة أسباب رئيسية:

- هيمنة العقود التجارية: وفقًا لدراسات جامعية، تهيمن المرابحة على 80-90% من الأنشطة، على حساب العقود التشاركية (المشاركة، المضاربة). هذه الأخيرة، على الرغم من أنها أكثر انسجامًا مع المبادئ، إلا أنها غير مستخدمة بشكل كافٍ بسبب تعقيدها وتقلبها. على سبيل المثال، لا يزال القرض العقاري عن طريق المشاركة، حيث يتقاسم البنك المخاطر مع العميل، هامشيًا مقارنة بالإجارة، وهي عقد إيجار مع خيار الشراء الأقرب إلى التأجير التقليدي.

- الاندماج في نظام عالمي: إن استبعادها من آليات إعادة التمويل التقليدية يحد من مرونتها. على سبيل المثال، لا تستطيع البنوك الإسلامية الوصول إلى تسهيلات البنك المركزي، مما يضطرها إلى الاحتفاظ بالسيولة الفائضة. وخلال أزمة عام 2008، اضطر بعضها إلى تنقية (التزكية) من الدخل المرتبط بشكل غير مباشر بالربا مما يكشف عن اعتمادها على النظام التقليدي.

- ضغوط الربحية: لجذب العملاء، تحتاج البنوك الإسلامية إلى تقديم عوائد تنافسية لجذب العملاء. ويدفعهم هذا القيد نحو الهياكل الراسخة، مثل المرابحة، بدلاً من النماذج المبتكرة ولكن المحفوفة بالمخاطر. على سبيل المثال، قد يتردد العميل الذي يرغب في تمويل مشروع زراعي عن طريق المشاركة في مواجهة العوائد غير المؤكدة، مفضلاً هامش ربح ثابت عن طريق المرابحة.

- المراجحة التنظيمية: في إطار قانوني غير متجانس، تفضل بعض المؤسسات الولايات القضائية المرنة. فغالبًا ما تتعرض ماليزيا، على الرغم من دورها كمبتكر، للانتقاد بسبب الصكوك المدعومة بأصول غير ملموسة جدًا، مما يجعل هذه المنتجات أقرب إلى السندات التقليدية. وعلى العكس من ذلك، تفرض دول الخليج، من خلال هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان، معايير أكثر صرامة، مما يحد من الممارسات المتنازع عليها.

وتكشف هذه التحديات عن وجود توتر هيكلي: كيف يمكن للمرء أن يظل وفياً لمبادئه مع الاندماج في نظام عالمي. تجسد ناملورا، كمنظومة استثمارية أخلاقية، إحدى الاستجابات الممكنة. ومن خلال تسليط الضوء على الشركات الحلال وزيادة الشفافية، فإنها توضح كيف يمكن لشبكة داعمة أن تعيد الروحانية إلى قلب التبادلات. ومع ذلك، فإن الطريق إلى المواءمة لا يزال طويلاً. فالمبادرات، مثل توحيد معايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية أو تطوير أسواق المال الإسلامية، ضرورية، ولكنها تتطلب التزامًا جماعيًا للتوفيق بين الأخلاقيات والتنافسية.

تمويل واحد وحقائق متعددة: أوجه الصيرفة الإسلامية حول العالم

الخليج وماليزيا وأوروبا: مناهج متباينة

يختلف التمويل الإسلامي من منطقة إلى أخرى. ففي الخليج، تتبع البنوك في الخليج المعايير الصارمة لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية. تتطلب عقود المرابحة ملكية حقيقية للأصول، وتجنب الاقتراض المقنع. في المملكة العربية السعودية، تجسد منتجات مثل المشاركة (المشاركة) تقاسم المخاطر. وفي الإمارات العربية المتحدة، تهيمن الإجارة على التمويل العقاري.

في ماليزيا، يعتبر التمويل الإسلامي رافعة اقتصادية. ويجري تطوير الصكوك التي يمكن تداولها في السوق الثانوية، على الرغم من الانتقادات الموجهة إليها لتشابهها مع السندات التقليدية. ومع ذلك، لا تزال ماليزيا ** مبتكرة، مع وجود منتجات صديقة للبيئة مثل الصكوك الخضراء**.

في أوروبا، تتكيف البنوك الإسلامية مع الأطر القانونية غير المصممة لها. فتنقية الدخل (التزكية) تحد من التعرض للربا. في فرنسا، تتطلب المنتجات المتوافقة مع الشريعة الإسلامية موافقة صندوق النقد العربي. وفي سويسرا، تقدم البنوك الجديدة مثل "الأول" حسابات بدون فوائد، ولكن وجودها لا يزال هامشيًا.

الدور الحاسم للأوصياء الأخلاقيين

تتحقق الهيئة الشرعية من امتثال المنتجات. في ماليزيا، تجيز اللجان الصكوك ذات الدخل الثابت. وفي الخليج، لا تزال التفسيرات صارمة: تحظر المملكة العربية السعودية الصكوك الماليزية التي تُعتبر مشابهة للديون التقليدية.

تقوم هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان، ومقرها البحرين، بمواءمة الممارسات. ومعاييرها إلزامية في دول مثل السودان. وهي تضع قواعد صارمة، مثل الحيازة المادية للعقار في المرابحة، لتجنب التجاوزات السابقة.

وتقوم هذه اللجان بإصدار الفتاوى والتدخل في النزاعات. وتستند شرعيتها إلى الخبرة الدينية والمالية على حد سواء. ولضمان استقلاليتها، توصي هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان بأن يتم تعيينها من قبل مجلس تمثيلي، دون أن تكون لها صلة مباشرة بالإدارة.

فهل هما مختلفان حقاً؟ كيف يمكن للتمويل الإسلامي أن يفي بوعده

نعم، الفرق حقيقي، ولكن لا يزال هناك طريق طويل لنقطعه

لا يمكن إنكار أن البنوك الإسلامية لديها أسس أيديولوجية متميزة: رفض الربا (الفائدة)، وتقاسم المخاطر، والروابط مع الاقتصاد الحقيقي. ومع ذلك، فهي تواجه عملياً عدداً من التحديات العملية. وتوضح غلبة عقود المرابحة، التي تُعتبر أحيانًا مشابهة جدًا للقروض التقليدية، الفجوة بين النموذج المثالي وتطبيقه.

وعلى الرغم من ذلك، تظل هذه الخصوصية مصدرًا للأمل. إذ يوفر حظر الغرر (الغرر المفرط) والميسر، إلى جانب الالتزام بتثبيت الاستثمارات في أصل ملموس، أساسًا متينًا لتمويل أكثر مسؤولية. ويكمن التحدي الآن في ترجمة هذه المبادئ إلى ممارسات مبتكرة تتجاوز ردود الفعل التقليدية.

لبنات بناء المزيد من التمويل الإسلامي الأصيل

ولكي تتحقق هذه الرؤية بالكامل، يجب تفعيل عدد من الروافع:

- إعادة التركيز على تقاسم المخاطر: تشجيع شراكات المضاربة والمشاركة لتعزيز الاقتصاد الحقيقي، لا سيما الشركات الصغيرة والمتوسطة.

- ابتكار ما هو أبعد من التقليد: تصميم منتجات تتكيف مع واقع اليوم دون أن تخون الأخلاقيات الإسلامية، مثل التكنولوجيا المالية الحلال.

- تعزيز التوحيد القياسي: إعطاء وزن أكبر لمعايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية الدولية لضمان الاتساق الدولي وتعزيز الثقة.

- تدريب العاملين في هذا القطاع: تطوير دورات تدريبية مهنية تجمع بين التمويل والشريعة، مثل تلك التي تقدمها كلية فينانسيا للأعمال.

بناء نظام بيئي للاستثمار الأخلاقي: دور كل فرد فيه

لكل لاعب دور يؤديه في هذا التطور. يجب على المؤسسات أن تتجرأ على التفكير خارج الصندوق، ويجب على الجهات التنظيمية أن تقدم إطار عمل مواتٍ، ويجب على المستثمرين أن يطالبوا بمزيد من الشفافية. هذه الحركة الجماعية ستؤسس للتمويل الإسلامي كركيزة للاقتصاد المستدام.

إن بناء نظام بيئي استثماري يعيد الثقة والإنصاف إلى قلب التداول ليس حلماً بعيد المنال. فمبادرات مثل ناملورا تثبت إمكانية ظهور بديل ملموس وأخلاقي. يتم بناء مستقبل التمويل الإسلامي اليوم، بأدوات وإرادة كل واحد منا.

يستند التمويل الإسلامي إلى فلسفة مختلفة, تكافح من أجل تجسيد قيمها. بالنسبة لـ الوفاء بالتزامها الأخلاقيولتحقيق ذلك، تحتاج إلى تعزيز تقاسم المخاطر، والابتكار دون تقليد، وتحسين التدريب والتوحيد القياسي. وبالتعاون مع المواطنين والجهات الفاعلة مثل ناملورا، يمكنها بناء التمويل المتوافق مع القناعات والصالح العام.

الأسئلة الشائعة

كيف تختلف البنوك الإسلامية عن البنوك الأخرى؟

تستند البنوك الإسلامية إلى فلسفة مختلفة جذريًا: فهي تحرم الفائدة (الربا) والمضاربة المفرطة (الميسر) والعقود الغامضة (الغرر). ويتطلب نموذجها وجود صلة ملموسة بالاقتصاد الحقيقي (على سبيل المثال، يجب أن تكون السيارة التي يتم شراؤها عن طريق المرابحة موجودة فعليًا) وتقاسم المخاطر (مثل شراكة المشاركة حيث يربح الطرفان أو يخسران معًا). وعلى عكس البنوك التقليدية، فإنها تتجنب "جني الأموال من المال"، وتفضل البيع أو الإيجار الفعلي. ومع ذلك، فإن بعض الممارسات، مثل المرابحة المتكررة، تشبه في بعض الأحيان القروض المقنعة بفائدة، وهو ما يثير انقسام الخبراء.

هل تتقاضى البنوك الإسلامية فائدة؟

لا ربا بالمعنى التقليدي! مبدأ الربا (الربا) محظور. بدلاً من ذلك، تطبق البنوك الإسلامية هوامش الربح على المعاملات التجارية. على سبيل المثال، في المرابحة، يشتري البنك أصلًا ما ثم يبيعه بهامش متفق عليه (على سبيل المثال 4.25% سنويًا)، ولكن هذه ليست فائدة: إنها ثمن خدمة. ومع ذلك، يشير بعض النقاد إلى أوجه التشابه الاقتصادي مع القروض التقليدية، خاصةً عندما يتم تجديد العقود دون وجود صلة حقيقية بالأصل. يسلط هذا النقاش الضوء على التحدي المتمثل في الابتكار دون خيانة الأخلاق الإسلامية.

هل البنوك الإسلامية متوافقة مع الشريعة الإسلامية حقًا؟

نعم، ولكن مع وجود فروق دقيقة. يشرف على كل بنك إسلامي هيئة شرعية مكونة من علماء الدين الذين يجيزون المنتجات. ومع ذلك، تختلف التفسيرات من مدرسة شرعية أو بلد إلى آخر. ففي ماليزيا، تتسامح بعض الممارسات في بعض الآليات القريبة من التقليدية، بينما تشترط دول الخليج الالتزام الصارم. وعلاوة على ذلك، فإن التعرض غير المباشر للربا (مثل التحويلات عن طريق البنوك التقليدية) يتم إدارته عن طريق تنقية الدخل (التزكية)، وهي صدقة تقضي على المكاسب غير الطاهرة. وباختصار، فإن الامتثال هو مثال قيد الإنشاء، وليس كمالًا ثابتًا.

كيف تدر البنوك الإسلامية دخلاً بدون فوائد؟

فهم يكسبون المال عن طريق بيع الخدمات أو تقاسم الأرباح، وليس عن طريق فرض فوائد. المرابحة على سبيل المثال هي إعادة بيع بهامش: يشتري البنك أصلًا (مثل جهاز كمبيوتر) ثم يعيد بيعه بالدين. أما الإجارة (التأجير التمويلي) فهي تدر دخلاً من خلال مدفوعات الإيجار، مع خيار الشراء أو بدونه. في شراكات المشاركة أو المضاربة، يستثمر البنك كشريك ويتقاسم الأرباح/الخسائر. وأخيراً، تكمل رسوم الإدارة أو عمولات الخدمات (مثل التحويلات) هذا الدخل. ومع ذلك، لا يزال معظم الدخل يأتي من العقود التجارية القريبة من القرض، وهي مفارقة يحاول القطاع حلها.

ما هو أفضل بنك إسلامي في فرنسا؟

En France, deux acteurs se distinguent : Mizen, la première néobanque islamique 100% digitale, propose des comptes sans intérêt, une carte Mastercard halal et des frais transparents. UBAF (Union de Banques Arabes et Françaises), pionnière en Europe, spécialisée dans le Trade Finance islamique, collabore avec des banques du Golfe. Le choix dépend de vos besoins : Mizen s’adresse aux particuliers souhaitant un quotidien conforme, tandis qu’UBAF cible les entreprises. À noter : les deux doivent composer avec un cadre juridique français non optimisé pour la finance islamique, d’où des adaptations comme la purification des revenus issus du système classique.

ما هي المزايا العملية للبنك الإسلامي؟

Les avantages résident dans trois piliers : 1. Éthique et transparence : Financer l’économie réelle (pas de spéculation), éviter les secteurs haram (alcool, jeux en ligne). 2. Partage des risques : En Musharaka ou Mudaraba, la banque investit avec vous et assume les pertes, un modèle plus juste que le prêt à intérêt fixe. 3. Impact social : Des critères ESG intégrés par essence (ex. : financement de PME halal) et une vision anti-concentration de la richesse. Cependant, ces avantages dépendent de la rigueur des pratiques : certaines institutions, sous pression de rentabilité, ressemblent à des banques classiques, surtout avec la Murabaha dominante (80-90% des contrats).

أسعار الفائدة في البنوك الإسلامية: كيف نفهمها؟

لا يوجد "سعر فائدة"، بل مجرد هامش ربح على معاملات محددة. على سبيل المثال، في المرابحة، يشتري البنك سيارة ثم يبيعها بالتقسيط بهامش ربح سنوي قدره 4.25% ثابت منذ البداية. هذه ليست فائدة: إنها سعر التسهيلات بالتقسيط. الفرق الرئيسي؟ ترتبط هذه الآلية بأصل حقيقي. من ناحية أخرى، إذا تم استخدام هذا الهامش للتعويض عن التأخر في السداد (مثل الغرامات المدفوعة لجمعية خيرية)، فإنه يعزز الأخلاق. وبالتالي، فإن "الهامش" هو أداة قانونية لجني الأرباح، ولكن يبقى تطبيقه محل نقاش لتجنب التجاوزات.

ما هي آراؤك حول 570Easi، البنك الإسلامي الجديد؟

570Easi يمثل نقطة تحول: بنك متنقل حلال 100% للمسلمين في فرنسا. نقاط قوته؟ حسابات بدون فوائد، وبطاقة ماستركارد متوافقة، وشراكات في مجال العقارات الحلال (عبر الإجارة). من ناحية أخرى، فإن صغر سنه (تم إطلاقه في عام 2020) وتعقيد الابتكار في إطار قانوني أقل من أن يكون مثاليًا يشكلان تحديات. تؤكد الآراء على قيمتها التعليمية (مثالية للمبتدئين في مجال التمويل الإسلامي) ولكن أيضًا محدوديتها: قلة منتجات الادخار المتنوعة مقارنة بالصناديق التقليدية. وعلى المدى الطويل، سيعتمد نجاحها على قدرتها على توسيع نطاق عروضها مع الحفاظ على التزامها بالشريعة الإسلامية - وهو توازن دقيق، ولكنه يبعث على الأمل.

ما هو الموقع الإسلامي الأكثر موثوقية لفهم هذه القضايا؟

للاطلاع على لمحة عامة، فإن موقع ناملورا هو المرجع. يجمع هذا الموقع بين الخبرة المالية والالتزام بالمبادئ الإسلامية، مع نهج تعليمي وموارد للاستثمار في الاقتصاد الحقيقي (مثل المشاريع الحلال ومشاريع الحلال ومشاريع الحلال الأخلاقية). وخلافاً للمنصات العامة، يركز موقع ناملورا على الصلة بين التمويل الإسلامي والتنمية المسؤولة. وتساعد ملفاتها حول المرابحة والإجارة والصكوك على التمييز بين الممارسات الفاضلة ومخاطر "النسخ الحلال المعتمدة". باختصار، هي باختصار جسر بين الأخلاقيات الإسلامية والواقع المالي، وهي مثالية للمستثمرين الراغبين في التوفيق بين الإيمان والعوائد.