<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

الربا هو أكثر بكثير من مجرد تحريم ديني؛ فهو حالة مالية شاذة تعطل الاقتصاد، وتزيد من التضخم وعدم المساواة. ومن خلال تفضيل الريع، فإنه يركز الثروة على حساب الأسر المتواضعة. هناك حل: التنقية (التقية) من خلال الحد الأدنى الذي حددته هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية بنسبة 5% يجعل من الممكن تنقية الدخل المعرض للربا بشكل غير مباشر، مما يساعد سميرة على مواءمة خياراتها المالية مع قيمها.

Le système financier moderne vous semble-t-il injuste, creusant les inégalités et piégeant les plus vulnérables dans un cycle de dettes ? La critique systémique de riba révèle comment l’intérêt, au cœur de notre économie, agit comme une tumeur qui pompe la richesse créée par le travail pour la concentrer entre quelques mains, tout en amplifiant crises et précarité. Découvrez dans cet article une analyse choc sur cette anomalie financière, ses mécanismes pervers de transfert de risques et ses liens avec la montée de la plutocratie, à travers le prisme de la finance islamique qui tente de réinventer un modèle éthique.

المحتويات

الربا: أكثر من مجرد حظر، بل هو حالة شاذة في قلب التمويل الحديث

في عالم يبدو فيه التمويل منفصلاً عن الواقع بشكل متزايد، يتطلع العديد من الأشخاص، مثلك، إلى إعادة المعنى لأموالهم. ولكن كيف تفعل ذلك عندما يبدو النظام نفسه منحرفاً؟

الربا (الفائدة أو الربا) هو أحد التحريمين الأساسيين في التمويل الإسلامي، إلى جانب الغرر (الغرر المفرط). وخلافًا للاعتقاد الشائع، فإن هذا التحريم ليس مجرد قاعدة دينية مجردة، بل هو أساس النقد العميق للنظام المالي الحالي. تُظهر المناقشات الأكاديمية حول معادلة الربا والفائدة أن هذه الفكرة تتجاوز الحدود الدينية لتشكك في منطق اقتصادنا ذاته.

يُعرَّف الربا بأنه كل زيادة يتم الحصول عليها بدون مقابل حقيقي في قرض أو مبادلة. وهو ربح مضمون في الوقت المحدد أو قرض المال، غير مرتبط بالاقتصاد الإنتاجي. وقد حرّمه القرآن الكريم (2: 275-276) صراحةً مع الإذن بالتجارة، مؤكدًا على تمييز حاسم: يجب أن يتم تداول المال بالعدل لا أن يتراكم من تلقاء نفسه.

يمس هذا الموضوع بعمق في بحثك عن المعنى، سواء لفهم قيم أجدادك أو للاستثمار وفقًا لمبادئك الخاصة. يحلل هذا المقال الربا باعتباره شذوذًا ماليًا له عواقب اجتماعية وتنظيمية وخيمة، مع أمثلة ملموسة وحلول عملية. دعونا معًا نعيد اكتشاف منطق العدل في علاقتنا بالمال والغرر.

الفائدة: شذوذ غير طبيعي ومصدر للظلم الاقتصادي

المكافأة المضمونة ونقل المخاطر

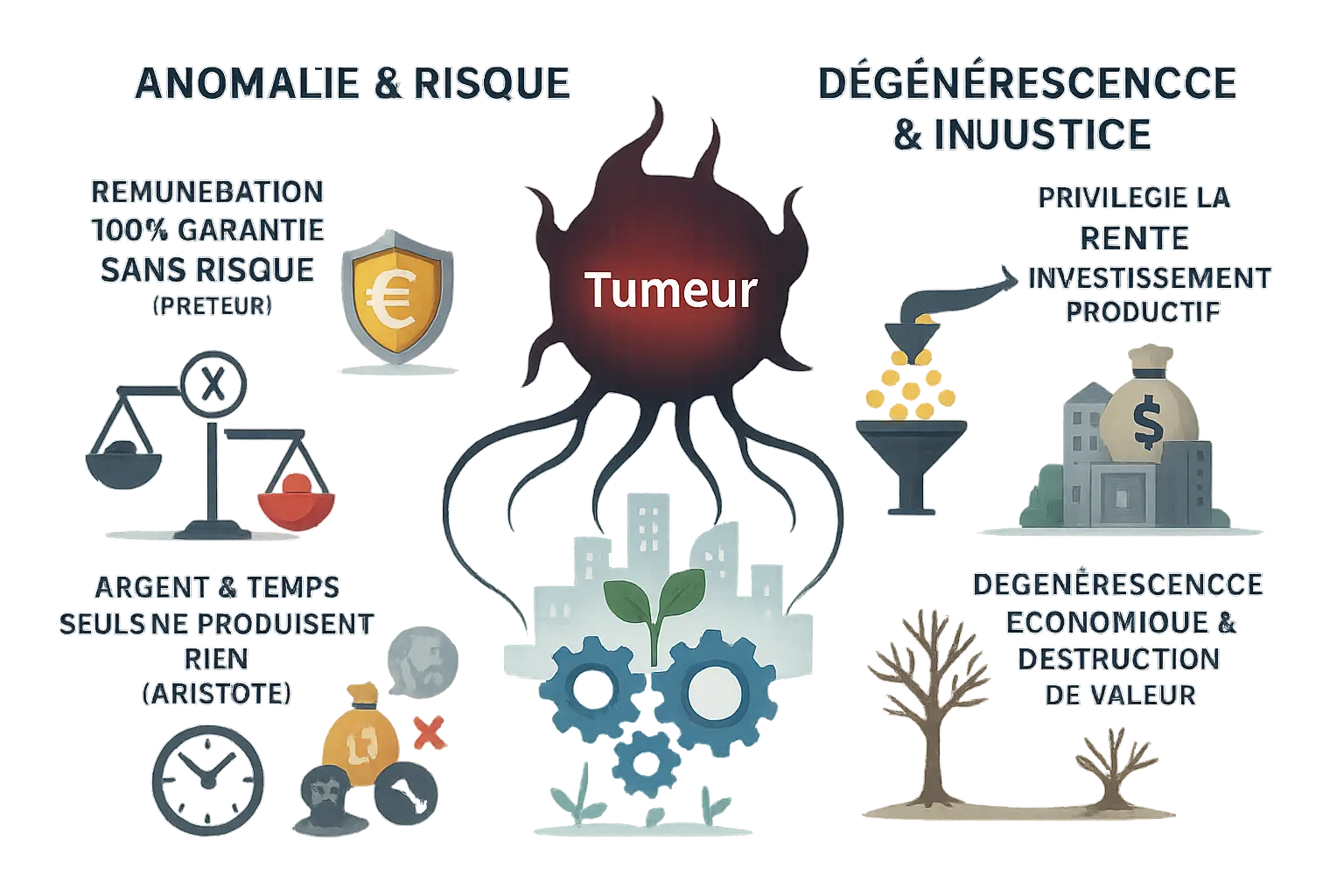

يتميز الربا عن العوائد المالية الأخرى بطبيعته الشاذة: فهو عائد مضمون بنسبة 100% دون أي مخاطرة من قبل المقرض. وقد سبق لأرسطو في كتابه "السياسة" أن شجب هذه الممارسة ووصفها بأنها "الأكثر مخالفة للطبيعة"، منتقدًا مفهوم المال الذي يولد المال(توكوس باليونانية، وتعني حرفيًا "النسل").

وبدلاً من تقاسم المخاطر بين الطرفين، يقوم النظام بتحويل الخسائر من جانب واحد إلى المقترض. وحتى في حالة فشل المشروع الممول، يسترد المُقرض رأس ماله بالإضافة إلى الفائدة، مما يخلق اختلالات هيكلية. وتؤدي هذه الديناميكية إلى تضخيم المخاطر النظامية، حيث تنتشر الخسائر بشكل كبير خلال الأزمات المالية.

المال والوقت، في حد ذاتهما، لا ينتجان شيئًا. فرأس المال هو تراكم للعمل، والفائدة تستنزف هذه القيمة دون أن تساهم في ذلك.

الانحطاط الاقتصادي: الريع وتدمير القيمة

ومن خلال تفضيل المشاريع المدعومة بالأصول الملموسة بدلاً من إمكاناتها الإنتاجية، فإن نظام الفائدة يغذي الريع على حساب الابتكار. فالشركة المبتكرة التي لا تمتلك ضمانات قوية تكافح من أجل الحصول على التمويل، في حين أن الهيكل التقليدي الذي يمتلك أصولاً عقارية يحصل بسهولة على الائتمان، حتى مع انخفاض الربحية.

تعمل هذه الديناميكية مثل الورم المالي الذي يمتص الموارد من الاقتصاد الحقيقي. ووفقا لدراسة علمية، فإن هذه الظاهرة تتعرض للانتقاد لدورها في سحب تعبئة الموارد الإنتاجية، مما يخلق حلقة مفرغة من تركز الثروة.

فمن خلال حماية نفسها بشكل منهجي ضد التخلف عن السداد، تقوم البنوك بتحويل رأس المال إلى استثمارات منخفضة المخاطر لا تخلق قيمة تذكر. ومن المحتمل أن يؤدي هذا المنطق إلى تدمير ما بين 25 إلى 40% من الثروة التي يمكن أن يولدها نظام قائم على تقاسم المخاطر، وفقًا لتحليلات الاقتصاديين الإسلاميين.

العواقب النظامية: التضخم والديون والبلوتوقراطية

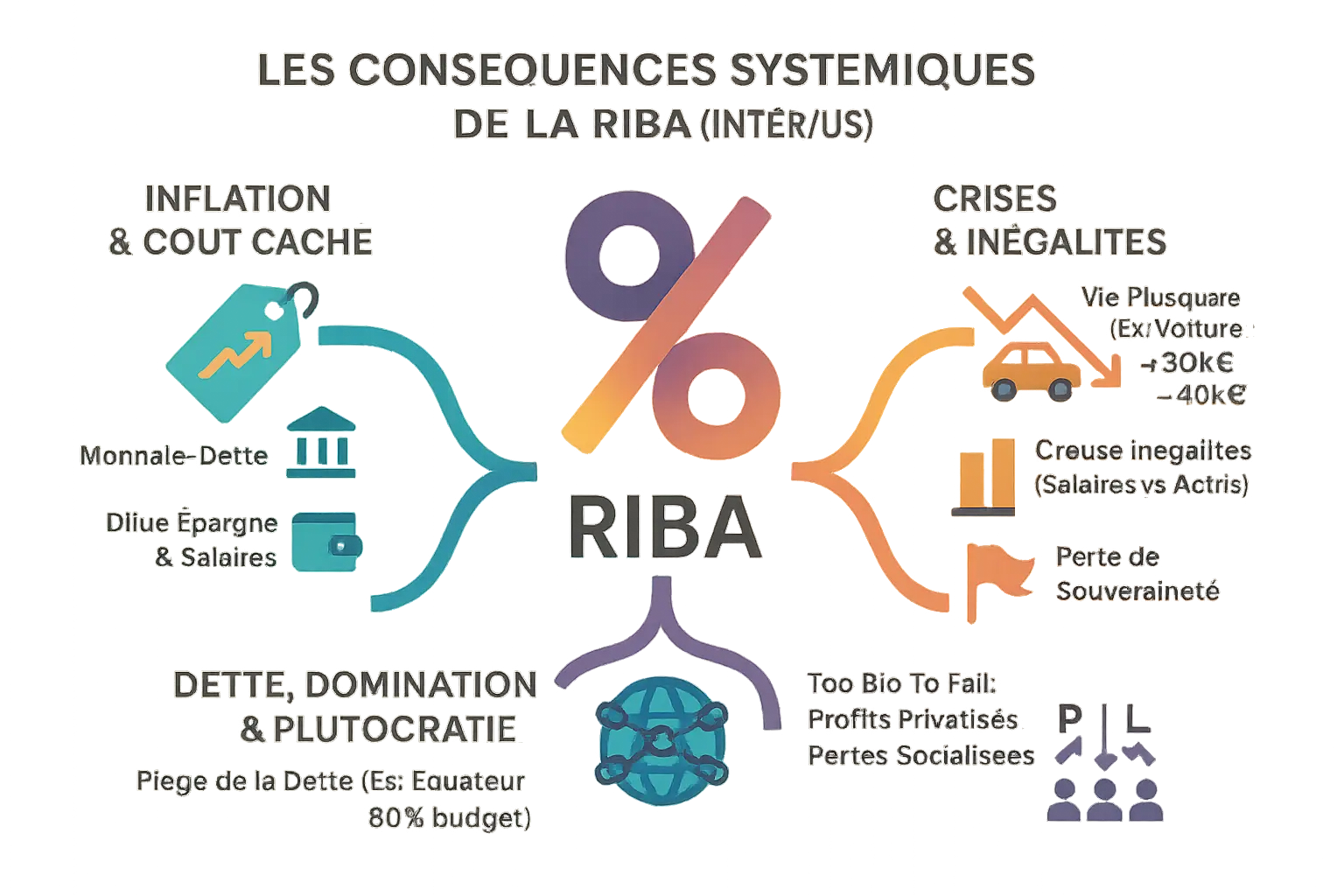

الربا، محرك للتضخم وضريبة خفية

يعتمد نظام الدين والنقد على خلق النقود من خلال الائتمان، الذي يصبح جذابًا من خلال مدفوعات الفائدة. وبالتالي يتم تشجيع البنوك على مضاعفة الإقراض، مما يغذي التوسع النقدي الذي يقلل من قيمة النقود. ويعمل التضخم كضريبة صامتة، حيث يسحب الثروة من الاقتصاد بأكمله لصالح القطاع المالي.

اتساع الأزمات وأوجه عدم المساواة الاجتماعية

يعمل الربا مثل المنشط الاقتصادي: فهو يعزز النمو في الأوقات الجيدة، ولكنه يضخم فترات الركود. وقد أدت أزمة عام 2008 في الولايات المتحدة إلى إخلاء مليون شخص من ممتلكاتهم، مما يوضح الضرر الناجم عن نظام قائم على الفائدة المقنعة. بالنسبة لشخص ما في وضع غير مستقر، يمكن أن تصل تكلفة عقار يكلف 30,000 يورو إلى 40,000 يورو بالائتمان، مما يوسع الفجوة.

- اتساع أوجه عدم المساواة: يؤدي التضخم إلى انخفاض قيمة الأجور أكثر من الأصول، التي يمتلكها الأغنياء بشكل رئيسي.

- زيادة تكلفة المعيشة: تصبح مشتريات الائتمان (السكن والسيارات) باهظة بالنسبة للأسر ذات الدخل المنخفض.

- يخلق حالة من عدم الاستقرار: تصبح الدورات الاقتصادية أكثر عنفًا، مع مزيد من الازدهار والكساد.

ولفهم هذا التأثير، تختلف تكلفة الحصول على عقار وفقًا لآليات التمويل، مع ما يترتب على ذلك من آثار اجتماعية ملموسة.

المديونية كفخ سياسي وصعود البلوتوقراطية

يصبح الدين الربوي أداة للهيمنة. ويشهد على ذلك تاريخ المغرب في القرن العشرين: فقد أدت المديونية القسرية لفرنسا إلى فرض الحماية على المغرب في عام 1912. غالبًا ما تعود القروض الدولية بالنفع على الشركات في الدول المقرضة، مما يجعل الدول مثقلة بالديون. في عام 2005، خصصت الإكوادور 80% من ميزانيتها لخدمة ديونها، مضحية بالتعليم والصحة.

"في حالة الإفلاس (أكبر من أن تفشل)، يقوم النظام بخصخصة الأرباح للمساهمين ويوزع الخسائر على دافعي الضرائب.

في البلدان المتقدمة، يغذي هذا النموذج الطبقة الثرية. يهيمن اللوبي المصرفي على عملية صنع القرار في واشنطن وبروكسل، ويستفيد من الإعانات العامة وعمليات الإنقاذ أثناء الأزمات، بينما تظل الأرباح خاصة.

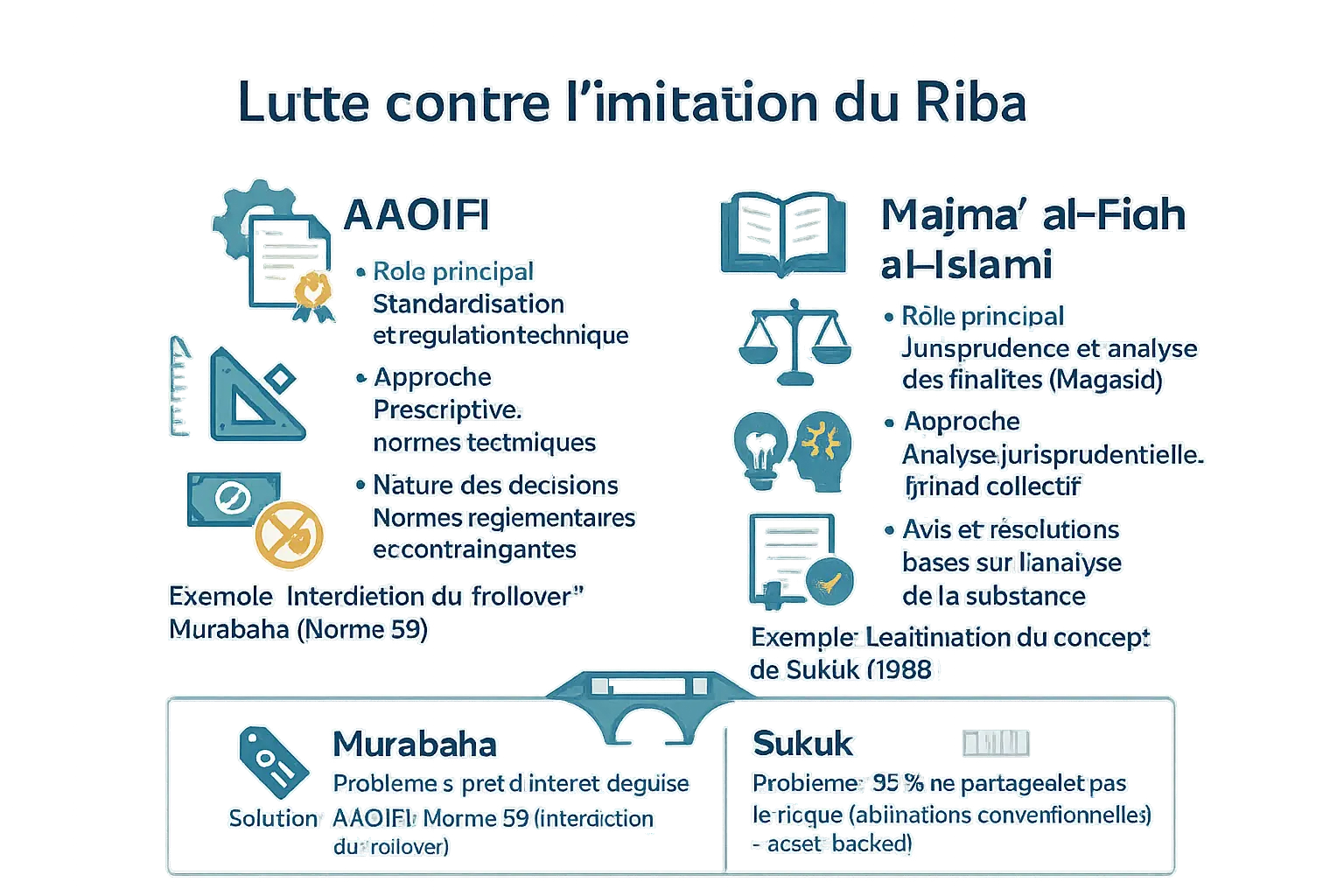

| المعايير | AAOIFI | المجمع الفقهي الإسلامي |

|---|---|---|

| الدور الرئيسي | التوحيد القياسي والتنظيم الفني | السوابق القضائية وتحليل المقاصد (المقاصد) |

| النهج | إلزامية وإصدار المعايير الفنية | التحليل الفقهي، الاجتهاد الجماعي، الاجتهاد الجماعي |

| طبيعة القرارات | المعايير التنظيمية الملزمة | الآراء والقرارات المستندة إلى تحليل الجوهر |

| مثال على التدخل | حظر التمديد في المرابحة (اللائحة 59) | إضفاء الشرعية على مفهوم الصكوك (1988) |

دور حُرّاس الأخلاق: الأيوفي ومجمع الفقه الإسلامي

يرتكز التمويل الإسلامي على ركيزتين مؤسسيتين: هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية والمجمع الفقهي الإسلامي. وقد تأسست هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في عام 1991 في البحرين، وتصدر معاييرها التي تتبناها بعض الدول مثل الكويت والسودان. وتضع معاييرها قواعد صارمة لكل نوع من أنواع المنتجات.

يجسد المجمع، الذي تأسس عام 1981 في مكة المكرمة، النهج الروحي. وتقوم هيئة العلماء هذه بتحليل المعاملات وفقًا لمقاصدها (مقاصد الشريعة) وليس وفقًا لشكلها القانوني وحده. وقد أثبت قرارها الرائد بشأن الصكوك في عام 1988 صحة أداة مالية مبتكرة تتماشى مع المبادئ الإسلامية.

ويهدف تعاونهم إلى مكافحة الحيل، وهي الحيل التي تحول القروض التقليدية إلى منتجات تبدو إسلامية. على سبيل المثال، تصبح المرابحة المحسوبة على أساس سعر الفائدة المعروض بين البنوك + الهامش ربا مقنّع، على الرغم من اختلاف شكلها القانوني. وبدون هذه اليقظة، يمكن للمؤسسات المالية أن تعيد إنتاج انتهاكات النظام المصرفي التقليدي تحت قشرة إسلامية.

العقود المحفوفة بالمخاطر: حالة الصكوك والمرابحة

توضح المرابحة تحديات التمويل الإسلامي. فآلية البيع على أساس التكلفة الإضافية هذه صالحة من الناحية النظرية، ولكن كان على هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية أن تتدخل من خلال معيارها رقم 59 لحظر "التمديد"، وهي ممارسة تجديد العقود التي تنتهي بما يشبه القرض المقنع بفائدة. تخيل قرضًا متجددًا: بدون هذا الحظر، كانت البنوك ستتمكن من إنشاء دورات لا نهاية لها من الديون بأسعار فائدة متغيرة.

وتطرح الصكوك، التي من المفترض أن تمثل أصولاً ملموسة، مشكلة، حيث إن 85% من الإصدارات الحالية لا تتقاسم المخاطر فعلياً. وتعكف هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية على إعداد معيار جديد (62) يتطلب نقل ملكية حقيقية لتجنب التجاوزات. لمعرفة المزيد عن هذه التجاوزات، اضغط هنا.

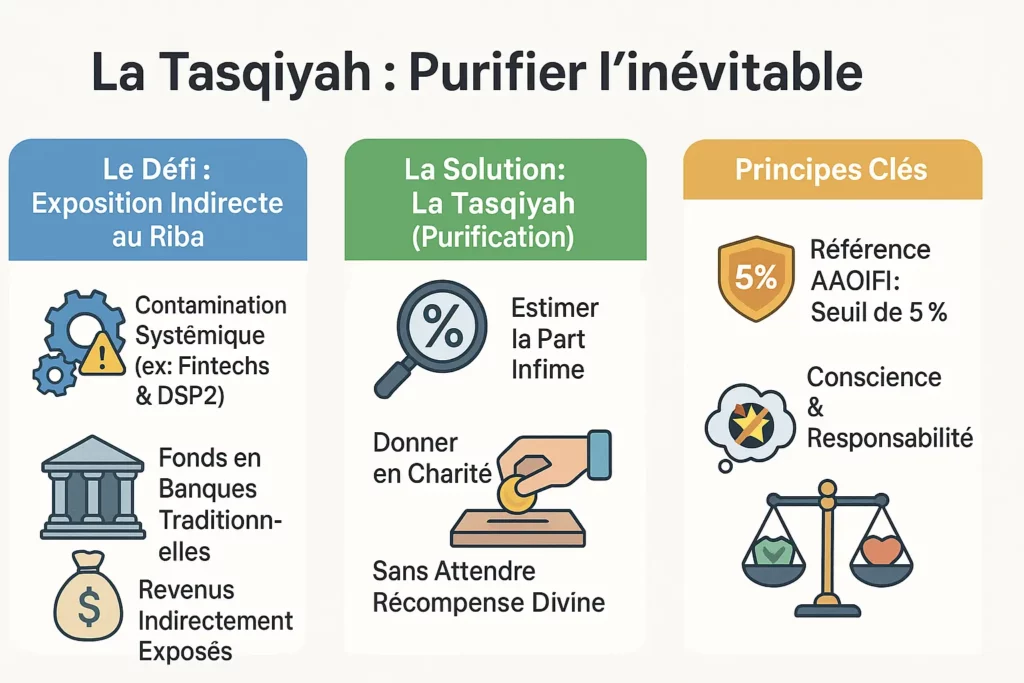

حتى شركات التمويل الإسلامي عليها التعامل مع النظام المالي العالمي. ولإدارة التعرض غير المباشر للربا، يوصي التمويل الإسلامي بالتطهير (التصدق): أي التصدق بالنصيب الضئيل من الدخل الذي يحتمل أن يكون ملوثًا، دون توقع أي مكافأة. هذه العملية، التي تستند إلى عتبة 5% من الدخل غير المشروع التي حددتها هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند، تُمكِّن منصات مثل Namlora من الحفاظ على الامتثال أثناء استخدام البنى التحتية المصرفية التقليدية.

التعامل مع المحتوم: التطهير (التقية) في مواجهة التعرض غير المباشر

L’exposition indirecte : une contamination critique systémique

يتسلل الربا إلى كل شيء، حتى الأنشطة المشروعة. في أوروبا، يتطلب PSD2 من شركات التكنولوجيا المالية إيداع أموال العملاء لدى البنوك التقليدية. ومع ذلك، فإن هذه الأخيرة تولد الفائدة، مما يربط إيرادات شركات التكنولوجيا المالية بالربا. وهذا ليس خيارًا، بل هو واقع هيكلي: فالنظام المالي العالمي قائم على الفائدة، حتى بالنسبة للجهات الفاعلة الأخلاقية.

التزكية: حل أخلاقي لتنقية الدخل

التقية هي استجابة عملية. وهي تتمثل في تقدير الجزء المتناهي الصغر من دخل الفرد المرتبط بالربا النظامي (مثل الفوائد الناتجة عن الودائع المصرفية)، ثم التصدق بهذا المبلغ، دون توقع أي تعويض روحي. إنها طريقة مسؤولة للتصرف في نظام غير كامل. بالنسبة لسميرة، يمكن أن يعني هذا تنقية الفائدة الناتجة عن حساب التوفير الخاص بها، مهما كانت صغيرة.

من المعايير التي كثيرًا ما يُستشهد بها هي عتبة 5% من الإيرادات غير المشروعة، والتي تستخدمها هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان (AAOIFI) في إجراءات الفحص. هذا الرقم ليس قاعدة صارمة، ولكنه معيار للتصرف بضمير حي. على سبيل المثال، يتعين على الفرد الذي يتلقى فائدة عن طريق حساب تقليدي أن يتبرع بنسبة 5% من هذه الأرباح للأعمال الخيرية.

لمعرفة المزيد عن التطهير في الاستثمار الحلال، اطلع على دليل ناملورا لتنقية مكاسب سوق الأسهم. إنه الحل الأمثل لأولئك الذين يتطلعون، مثل سميرة، إلى الجمع بين الحداثة والقيم.

نحو نقلة نوعية: الأخلاقيات في صميم التمويل

الربا ليس مجرد تحريم ديني، بل هو شذوذ مالي هيكلي. فمن خلال تحديد عائد مضمون على رأس المال، فإنه يفصل التمويل عن الاقتصاد الحقيقي، مما يعمق عدم المساواة وعدم الاستقرار. وتناضل مؤسسات مثل هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية والمجمع الفقهي الإسلامي من أجل تأطير هذا النظام، وتطالب بأن يكون للمنتجات المالية الإسلامية مضمون اقتصادي حقيقي.

فالصكوك، التي من المفترض أن تمثل حصصًا في أصول ملموسة، والمرابحة، التي غالبًا ما يُساء استخدامها كقرض مقنّع، تُظهر ما هو على المحك: منع التمويل الإسلامي من أن يصبح مجرد نسخة كربونية من النموذج التقليدي. وحتى التنقية (التسقية)، التي تنص على التبرع بالدخل من الربا النظامي للأعمال الخيرية، تؤكد حقيقة أن التحدي يتجاوز الممارسات التجارية وحدها.

يفتح هذا النقد مساراً جذرياً: إعادة التفكير في التمويل حول تقاسم المخاطر وخلق قيمة ملموسة. تجسد Namlora هذه الرؤية، حيث تقوم ببناء نظام بيئي توجه فيه الشفافية والعدالة والمسؤولية كل استثمار. ومن خلال الربط بين الإيمان والاقتصاد، يهدف هذا النموذج إلى استعادة الثقة بين المدخرين ورواد الأعمال والمستهلكين.

وكما تشير إحدى الدراسات الأكاديمية، يقدم هذا النهج بديلاً أفضل للمنتجات المالية التقليدية. فمن خلال إعادة الناس والمجتمع إلى مركز عمليات التبادل، فإنه يرسم ملامحرأسمالية أكثر عدلاً، حيث يخدم الربح الاستدامة بدلاً من المضاربة.

يكشف نقد الربا عن شذوذ مالي له عواقب اجتماعية بعيدة المدى. وإلى جانب التحريم الديني، فإنه يدعو إلى إعادة التفكير في التمويل القائم على تقاسم المخاطر والقيمة الحقيقية. تجسد ناملورا هذه الرؤية، حيث تجمع بين الأخلاق والابتكار من أجل نظام عادل، حيث الإيمان والمسؤولية يوجهان الاقتصاد. دعونا نبني هذا البديل معًا.

الأسئلة الشائعة

لماذا يحرم الربا؟

الربا محرم لأنه يخلق ظلمًا اقتصاديًا من خلال المكافأة على رأس المال دون جهد أو مشاركة في المخاطرة. على عكس المستثمرين الآخرين الذين يكسبون وفقًا للنتائج (مثل توزيعات الأرباح)، فإن المقرض بفائدة يربح دائمًا، حتى لو فشل عمل المقترض. هذا النظام يزعزع استقرار الاقتصاد من خلال نقل المخاطر إلى الأضعف وتركيز الثروة. إنها ممارسة قديمة قدم الزمن نفسه، وقد أدانها القرآن الكريم ومفكرون مثل أرسطو الذي اعتبرها "غير طبيعية".

ماذا يقول القرآن الكريم عن الربا؟

يدين القرآن الكريم الربا بشدة في سورة البقرة (2: 275-279)، ويقارنه بالمرض الروحي الذي يؤدي إلى الابتعاد عن العدل. ويميز بوضوح بين التجارة (وهي مباحة) والربا (وهو محرم)، لأن التجارة تنطوي على مشاركة في المخاطرة والربح، بينما الربا يربح دون أي مساهمة حقيقية. كما تؤكد الآيات على أن الإصرار على الربا بعد التحذير منه يؤدي إلى عقاب شديد، مما يدل على أهمية هذا التحريم للتوازن الاجتماعي.

هل يغفر الله الربا؟

نعم، إن الله يغفر جميع الذنوب، بما في ذلك الربا، إذا تبنا توبة صادقة وتركنا هذه الممارسة. يقدم القرآن (2: 275) مخرجًا: "فَمَنْ تَابَ مِنْ بَعْدِ ظُلْمِهِ وَأَصْلَحَ فَإِنَّ اللَّهَ يَتُوبُ عَلَيْهِ إِنَّهُ غَفُورٌ رَحِيمٌ". ومع ذلك، فإنه يصر على ضرورة الإقلاع التام عن الربا، لأن الإصرار عليه رغم التحذير الإلهي خطيئة خطيرة. وتشمل التوبة أيضًا التطهير (التزكية) بإعطاء المكاسب غير المشروعة في الصدقة دون انتظار أي أجر.

كيف تتخلص من الأموال الربوية؟

إذا كنت تتلقى فوائد ربوية عن طريق الخطأ، فالحل هو التصدق بها. يجب عليك تقدير نسبة دخلك المرتبط بالربا (عن طريق البنوك التقليدية على سبيل المثال) والتصدق به دون انتظار أي شكر. توصي هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في بعض الأحيان بتحديد نسبة 5% لتوجيه هذا الحساب. هذه ليست عقوبة، بل هي طريقة للبقاء متماشيًا مع قيمك، حتى في ظل نظام غير كامل.

لماذا الربا حرام؟

الربا هو سم للاقتصاد والمجتمع. فهو يشجع على المضاربة على حساب المشاريع الإنتاجية، ويزيد من التفاوتات (يدفع الفقراء أكثر مقابل الائتمان) ويجعل الأزمات أكثر عنفًا، كما حدث في عام 2008. إنه يحول المال إلى آلة لخلق المال، دون أي صلة بالعمل أو خلق القيمة، مما ينهك الاقتصاد الحقيقي. ومثل الورم يمتص الموارد لتسمين الأغنياء.

ما الفرق بين ARB والربا؟

المراجحة هي ربح قانوني يتحقق من تحليل فروق الأسعار بين الأسواق، في حين أن الربا هو ربح مضمون على قرض، بغض النظر عن النتائج. تحترم المراجحة مبادئ التجارة (المخاطرة المشتركة، والجهد المشترك)، بينما الربا أرباح دون أي مدخلات حقيقية. إنه كالفرق بين شراء سلعة لإعادة بيعها (مباح) وبين تقاضي زيادة لمجرد إقراض المال (محرم). يجيز القرآن الكريم التجارة ولكنه يدين الربا بوضوح.

هل الربا من الكبائر في الإسلام؟

نعم، تم تصنيف الربا على أنه "كبيرة من الكبائر" (كبيرة) في العديد من الأحاديث النبوية. ويحذّر القرآن الكريم (2: 279) من التمادي فيه، ويشبّه المرابين بأولئك "الذين يستحوذ عليهم الشيطان". ويصر العلماء المسلمون، مثل ابن حزم، على تحريمه تحريماً قاطعاً، لأنه يدمر الثقة الاجتماعية ويعزز الظلم. وهي خطيئة جماعية تؤثر على المجتمع ككل، وليس على الفرد فقط.

ما هو أسوأ ظلم في القرآن الكريم؟

يشير القرآن الكريم (4: 160-161) إلى ظلم "الأحبار" الذين حولوا الممارسات المشروعة إلى ممارسات محظورة من أجل السيطرة على الناس، ولكن أسوأ الظلم هو الربا. ويوصف بأنه "ورم" اقتصادي يدمر التوازن الطبيعي. وعلى المدى الطويل، فإنه يوسع أوجه عدم المساواة، ويجعل الحياة أكثر تكلفة بالنسبة للفقراء ويضعف الدول (مثل الإكوادور التي تبلغ ديونها 80% من ميزانيتها). إنه ظلم نظامي، وليس مجرد ظلم فردي.

هل الربا أسوأ من الزنا؟

هذه المقارنة معقدة، لأن كلاهما خطير، ولكن في مجالات مختلفة. فالأحاديث النبوية تصنف الربا على أنه "كبيرة من الكبائر"، أما الزنا فيؤثر على الطهارة الأخلاقية والروابط الأسرية. ومع ذلك، يتهم القرآن الكريم (4: 161) المجتمعات السابقة بأنها هلكت بسبب الربا، كما أن علماء الاقتصاد مثل أرسطو اعتبروه "أسوأ المعاملات". ومن حيث تأثيره الجماعي، يمكن النظر إلى الربا على أنه أكثر تدميراً لأنه يؤثر على أنظمة بأكملها وليس على الفرد فقط.