<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

النقاط الرئيسية التي يجب تذكرها : إن الحصافة الاستراتيجية والهياكل القانونية المتينة، مثل الشركة القابضة، تحوّل الاستثمارات الإسلامية إلى رافعة للبركة. ومن خلال تجنب الربا وتفضيل الأصول الملموسة، فإن كل خيار أخلاقي يحمي رأس المال ويغذي الأثر الاجتماعي الدائم. وقد أثبتت أزمة عام 2008 أن هذه المبادئ تضمن الاستقرار والمرونة.

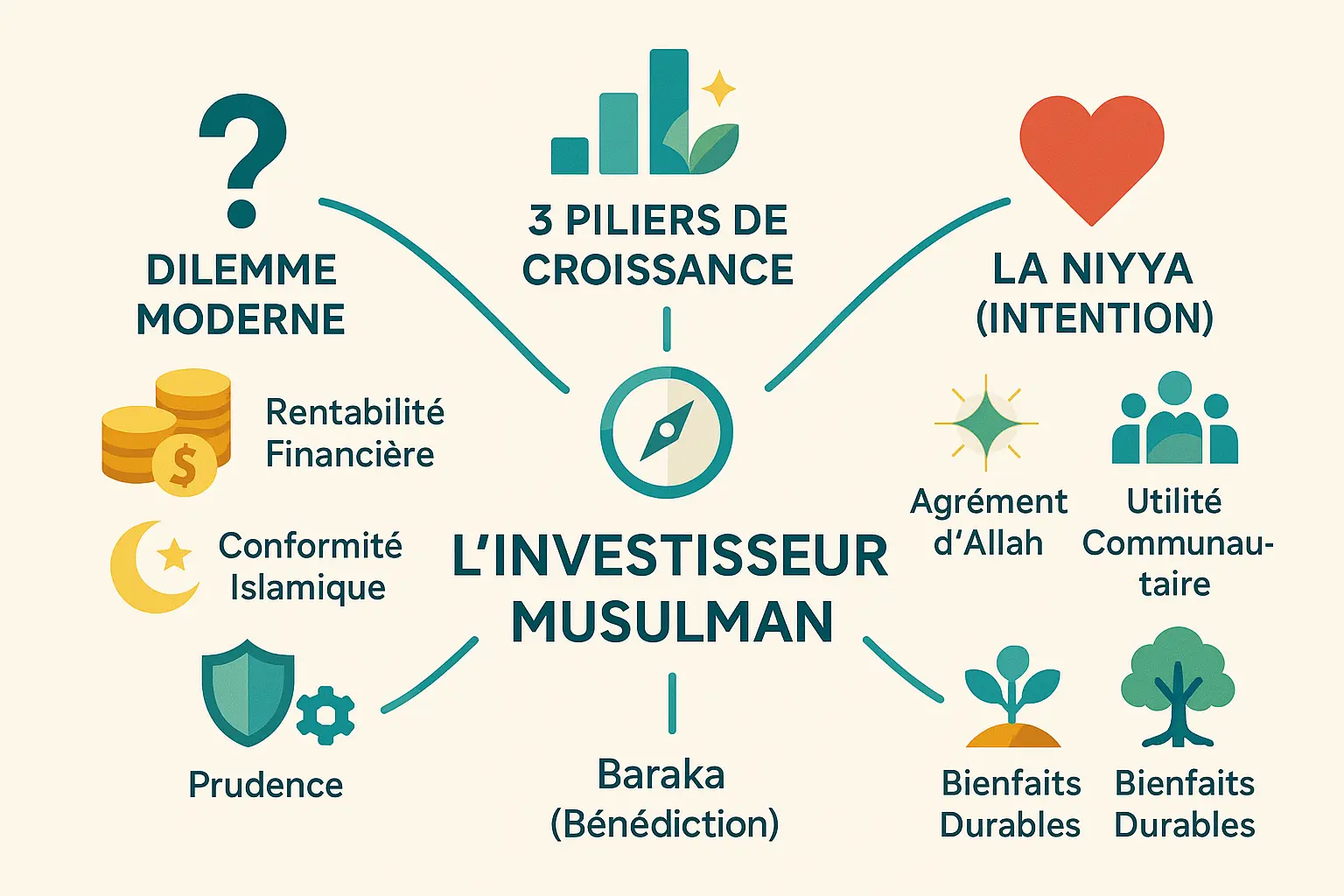

تواجه أخلاقيات المستثمر المسلم معضلة عصرية: كيف يمكن التوفيق بين الربحية والامتثال للشريعة الإسلامية في مشهد مالي معقد، حيث يمكن لإغراء الربح الفوري أن يدفع الناس بعيدًا عن القيم الروحية؟ يستكشف هذا المقال ركائز الاستثمار المسؤول، وهي الحكمة والبنية القانونية السليمة والنية الصادقة (النية)، لمواءمة اختياراتك المالية مع تعاليم الشريعة الإسلامية. اكتشف كيف يمكن للآليات العملية، مثل إنشاء شركات قابضة أو بنود تقاسم الأرباح التدريجية، أن تحول الأصول إلى رافعة للاستقرار والبركة، وتجنب مزالق المضاربة والاتكالية المفرطة.

المحتويات

مقدمة: الاستثمار بالحكمة والإيمان في العالم الحديث

يتحرك عالم الاستثمار بسرعة فائقة. فما بين جمع الأموال، والأعمال التجارية الرقمية، والمشاريع العقارية، تكثر الفرص. ولكن بالنسبة للمسلم الملتزم، يبرز سؤال حاسم واحد: كيف يمكنك تنمية رأس مالك دون المساس بقيمك؟

يقدم لك هذا الدليل بوصلة روحية ومالية. نستكشف ثلاث ركائز: الحكمة كتعبير عن إيمانك، والهياكل القانونية كضمانات، والبركة كمكافأة إلهية على ممارسة الأعمال بنزاهة. توفر هذه المفاهيم دليلًا واضحًا للاستثمار وفقًا لقناعاتك.

في الإسلام، النية (النية) لا تقل أهمية عن العمل. يجب أن تكون استثماراتك مربحة ومتماشية مع تعاليم القرآن الكريم. إن هذه النية الصافية هي التي تمهد الطريق للبركة، وهي البركة الإلهية التي تحول جهودك إلى منافع روحية واجتماعية.

اكتشف كيفية هيكلة استثماراتك لحماية رأس مالك وروحك، وتجنب مخاطر الأسواق المالية، ومواءمة قراراتك مع حكمة الأجداد لتنمية النمو المستدام. لأن النجاح في الإسلام يُقاس بالأثر وليس بالأرقام فقط.

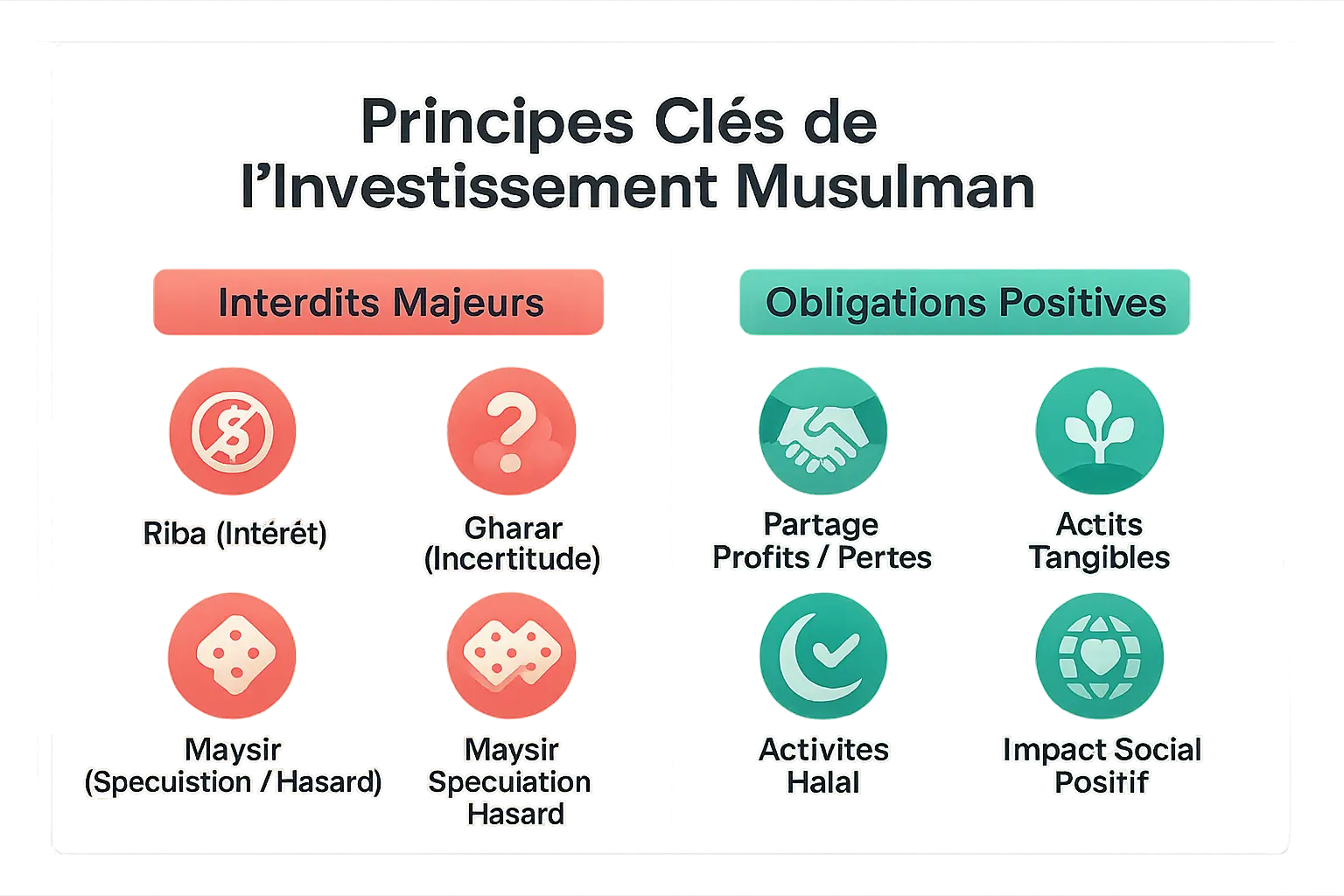

أسس أخلاقيات المستثمر المسلم: المبادئ الأساسية في أخلاقيات المستثمر المسلم

المحظورات الرئيسية كضمانات

ينظم التمويل الإسلامي السعي وراء الربح لضمان العدالة، من خلال ضمان عدم تحول المال إلى أداة للظلم. هناك ثلاثة مبادئ رئيسية تحمي الأفراد والمجتمع:

يحظر الربا أي ربح ثابت خالٍ من المخاطر. وعلى عكس القروض التقليدية، تعتمد المكافأة على النتائج الفعلية للمشروع. وتستند هذه القاعدة إلى القرآن الكريم (2: 278-279) الذي يشجب الربا، والأحاديث النبوية التي يصف فيها النبي "درهم ربا" بأنه أشد من الزنا. ومن الناحية العملية، يستثني ذلك منتجات مثل الحسابات المصرفية التقليدية التي تدر فائدة تلقائية.

الغرر يستبعد العقود الغامضة. يجب أن تكون المعاملة واضحة وخالية من الغرر والخداع، بما يضمن الشفافية. فعلى سبيل المثال، يُمنع بيع السمك الذي لا يزال في البحر أو المحاصيل غير الناضجة؛ لأنه يؤدي إلى مخاطر لا يمكن التنبؤ بها. وتحمي هذه القاعدة الأطراف من الاتفاقات الغامضة وتحد من النزاعات.

ويحرم الميسر المضاربة العشوائية. فالمضاربة في الإسلام مساوية للمقامرة التي لا تخلق أي قيمة وتزيد من عدم المساواة. وتحرم منتجات مثل الخيارات المالية أو العملات المشفرة القائمة على المضاربة، والتي تستند إلى تقلبات لا يمكن التنبؤ بها بدلاً من الاقتصاد الحقيقي.

الالتزامات الإيجابية للاستثمار الأخلاقي

وبعيدًا عن المحظورات، يقوم الاستثمار الحلال على أربع ركائز تحول المال إلى رافعة للتنمية المسؤولة:

- تقاسم الأرباح والخسائر (PLS): يتقاسم رائد الأعمال والمستثمر المخاطر والأرباح، مما يعزز الثقة. تضمن آليات مثل المشاركة أو المضاربة (المشاركة) أو المضاربة (رأس مال المستثمر) المساواة في الالتزام المالي.

- مدعومة بأصول حقيقية: كما تشير وزارة الاقتصاد، يجب أن تستند كل معاملة إلى أصل ملموس (ممتلكات، آلات، سلع). هذا الشرط يقضي على فقاعات المضاربة ويرسخ الاقتصاد في العالم الحقيقي.

- تمويل الأنشطة المشروعة: يجب ألا تتدفق الأموال إلى القطاعات المحرمة (الخمور والقمار). يطبق المستثمرون المسلمون معايير صارمة: تُستبعد الشركة التي تستمد أكثر من 5% من دخلها من أنشطة غير مشروعة.

- المسؤولية الاجتماعية: خلق فرص العمل وحماية البيئة ودعم المجتمع يوجه القرارات. وتشترك مؤسسات مثل بركة لتمويل الحلال في تمويل المشاريع الاجتماعية مثل آبار مياه الشرب والتعاونيات الزراعية، مما يوضح رؤية ناملورا الأخلاقية.

تهدف أخلاقيات المستثمر المسلم إلى الجمع بين الربحية والامتثال الروحي، مع التركيز على العدالة والشفافية والتأثير الإيجابي على المجتمع.

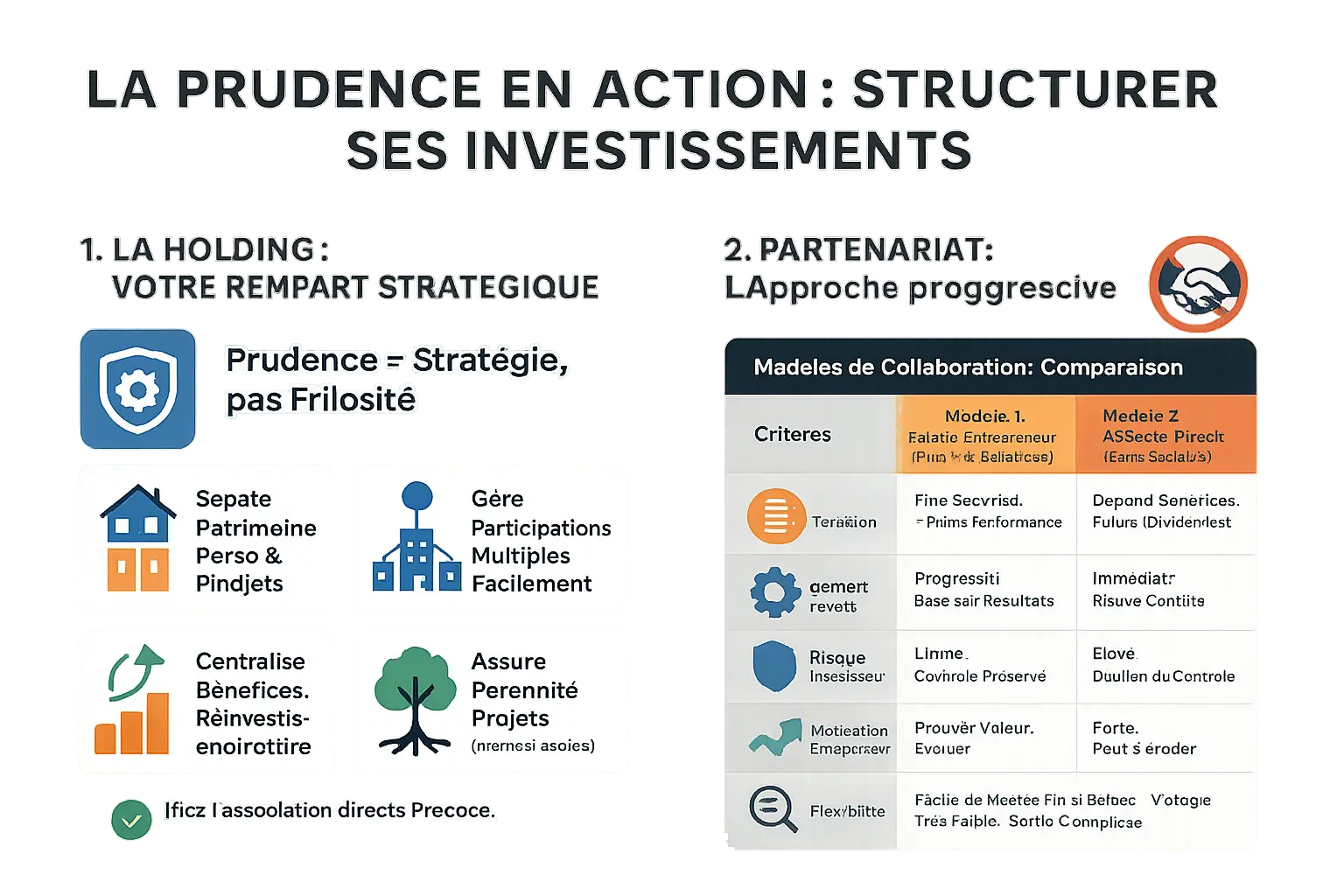

الحكمة في العمل: كيف تهيكل استثماراتك لجذب البركة

الهيكل القانوني، وهو خط الدفاع الأول للمستثمر

يتطلب الاستثمار في ظل الشريعة الإسلامية رؤية استراتيجية. فالشركة القابضة تحمي الأصول الشخصية من المخاطر مع الامتثال في الوقت نفسه لحظر الربا والغرر. ومن خلال مركزية إدارة المساهمات، فإنها تضمن استمرارية المشاريع على المدى الطويل، حتى في حالة وجود خلاف بين الشركاء. وبالنسبة للمستثمر المسلم، فهي أداة أساسية لإعادة الاستثمار في الأنشطة الأخلاقية مثل التعاونيات الزراعية أو المشاريع البيئية.

وتزيد المزايا الضريبية التي تتمتع بها الشركة من أمانها: فالأرباح الموزعة معفاة من الضرائب بموجب نظام الشركة الأم والشركة التابعة، ويتم تقاسم الأرباح بين الشركات التابعة. آلية تشجع على إعادة الاستثمار الأخلاقي، بما يتماشى مع هدف البركة - البركة الإلهية المرتبطة بالأعمال الصالحة. من الناحية العملية، يتيح هذا الهيكل إمكانية الفصل الواضح بين الأرباح الحلال والأنشطة المشروعة، مما يسهل الامتثال للمبادئ الإسلامية.

الارتباط بحكمة: نهج تدريجي للشراكة

إن تفضيل نموذج وسيط - راتب ثابت + نسبة مئوية من الأرباح - قبل منح الأسهم يسمح لك باختبار موثوقية الشريك. هذا التحوط يمنع النزاعات المستقبلية ويحمي المشروع. ويعكس النهج الإسلامي الذي يقدّر الصبر والتحقق قبل الالتزام النهائي.

| المعايير | النموذج 1 - موظف-رائد أعمال (راتب ثابت + نسبة مئوية من الأرباح) | النموذج 2 - المساهم المباشر (الأسهم) |

|---|---|---|

| المكافآت | مكافأة مستقرة + مكافأة الأداء | يعتمد بالكامل على الأرباح المستقبلية |

| مواءمة المصالح | تقدمي وقائم على النتائج | فوري ولكن خطر الاختلاف في الرأي |

| المخاطر التي يتعرض لها المستثمر | التحكم المحفوظ | تخفيف سلطة اتخاذ القرار |

| الدافع لريادة الأعمال | إثبات جدارتك بالنمو | قوية ولكن غير مستقرة في الصعوبة |

| المرونة | سهولة التكيف إذا لم تتحقق الأهداف | خروج باهظ الثمن |

يعكس هذا النموذج الحكمة الإسلامية. وكما تذكرنا منصة الاستثمار الحلال "ناملورا"، فإن الشفافية والرؤية المستدامة أمران ضروريان لاستحقاق بركة الله. فمن خلال الجمع بين الاعتدال والتبصّر، لا يبني المستثمر المسلم إرثًا راسخًا فحسب، بل يبني أيضًا إرثًا روحيًا يفيد مجتمعه.

المزالق التي يجب تجنبها من أجل استثمار آمن ومتوافق

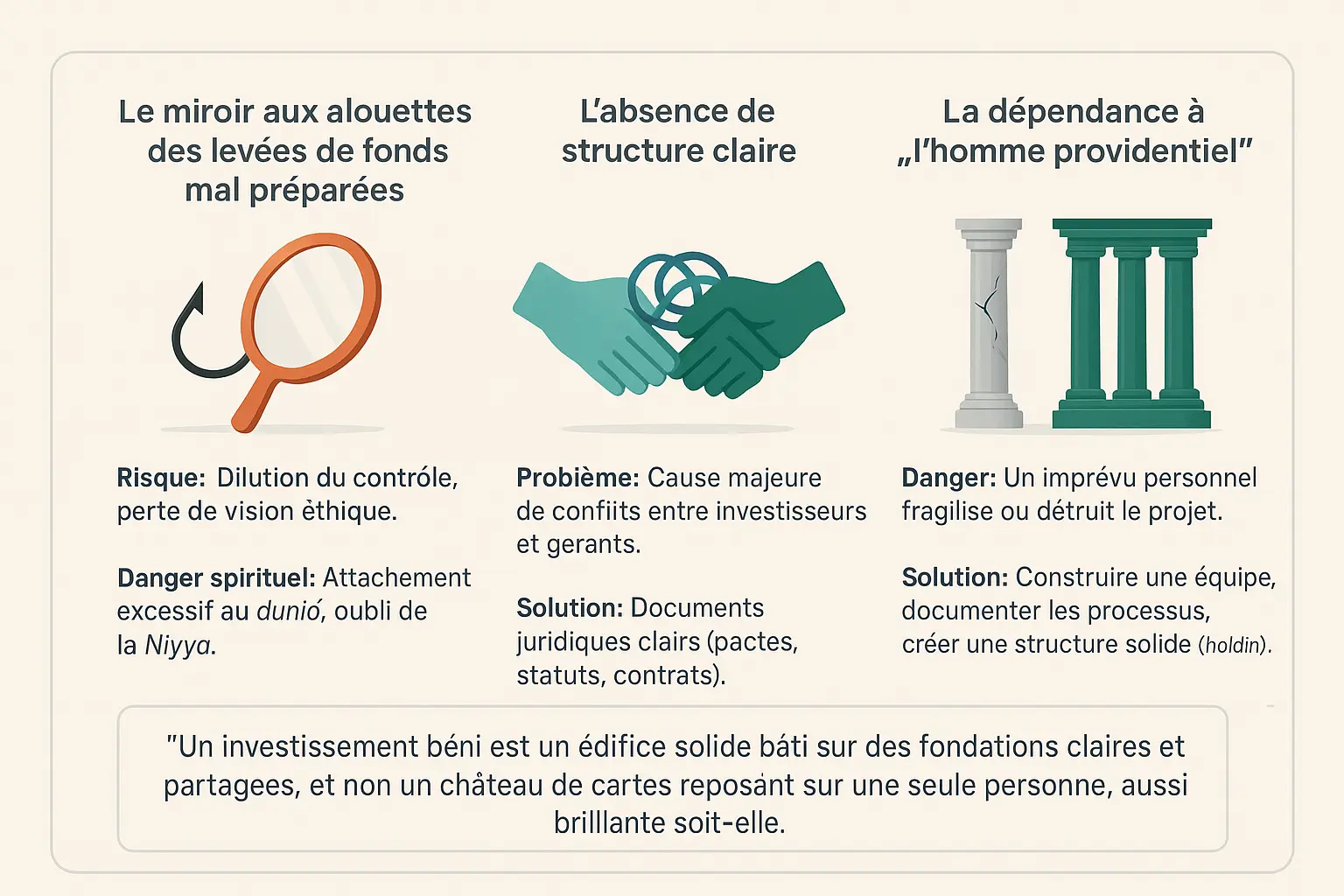

دخان ومرايا جمع التبرعات غير المستعد لها

إن جمع الأموال، رغم ضرورته في بعض الأحيان، إلا أنه يخفي مخاطر كبيرة. فبدون رقابة صارمة، فإنها تضعف سيطرة المستثمر الأولي. وهذا يعرّض الرؤية الأخلاقية للمشروع للداخلين بدافع الربح البحت، مما يبعد المبادرة عن المبادئ الإسلامية.

Sur le plan spirituel, ces levées de fonds peuvent engendrer un attachement excessif au dunia. La recherche effrénée de financement éclipsant la Niyya initiale (intention sincère) remet en cause la bénédiction divine (Baraka) dans les affaires. Une alternative existe : des plateformes comme Lina proposent des solutions éthiques, avec validation par un Conseil Shariah indépendant.

غياب الهيكلية الواضحة: الطريق الملكي إلى الصراع

الاستثمار بدون إطار قانوني متين يشبه القارب بدون دفة. فاتفاقيات الشراكة والنظام الأساسي الواضح وعقود الخدمات ليست شكليات زائدة عن الحاجة. فهي تتجنب النزاعات بين المستثمرين والمديرين الشائعة جداً في المشاريع سيئة التنظيم.

ويوضح البنك الإسلامي للتنمية هذه الحاجة. فمن خلال إدماج مبادئ منع النزاعات (لا ضرر ولا ضرار)، فإنه يوضح كيف أن القواعد الواضحة تحمي العلاقات الرأسمالية والبشرية على حد سواء. فبدون هيكلية، لا تكفي الثقة لضمان الاستدامة.

خطورة الاعتماد على "رجل العناية الإلهية

المشروع الذي يعتمد على شخص واحد، مهما كانت كفاءته، يكون هشاً. فالمرض أو تغيير في الحياة أو حدث شخصي غير متوقع يمكن أن يؤدي إلى إنهاء العمل. يكمن الحل في بناء فرق عمل قوية وتوثيق العمليات واستخدام هياكل مثل الشركات القابضة لضمان الاستمرارية.

فالاستثمار الناجح هو صرح متين مبني على أسس واضحة ومشتركة، وليس بيتًا من ورق يرتكز على شخص واحد مهما كان لامعًا.

ويوضح التأمين على الرجل الرئيسي، المستخدم في شركات التكنولوجيا، هذا المبدأ. فهو يعوض عن فقدان أحد الموظفين الرئيسيين ويحافظ على الاستقرار ويعكس روح التكافل التي يتميز بها الاستثمار الإسلامي.

بناء نظام بيئي استثماري فاضل: من الحصافة إلى البركة

الشفافية والنزاهة: بذور البركة

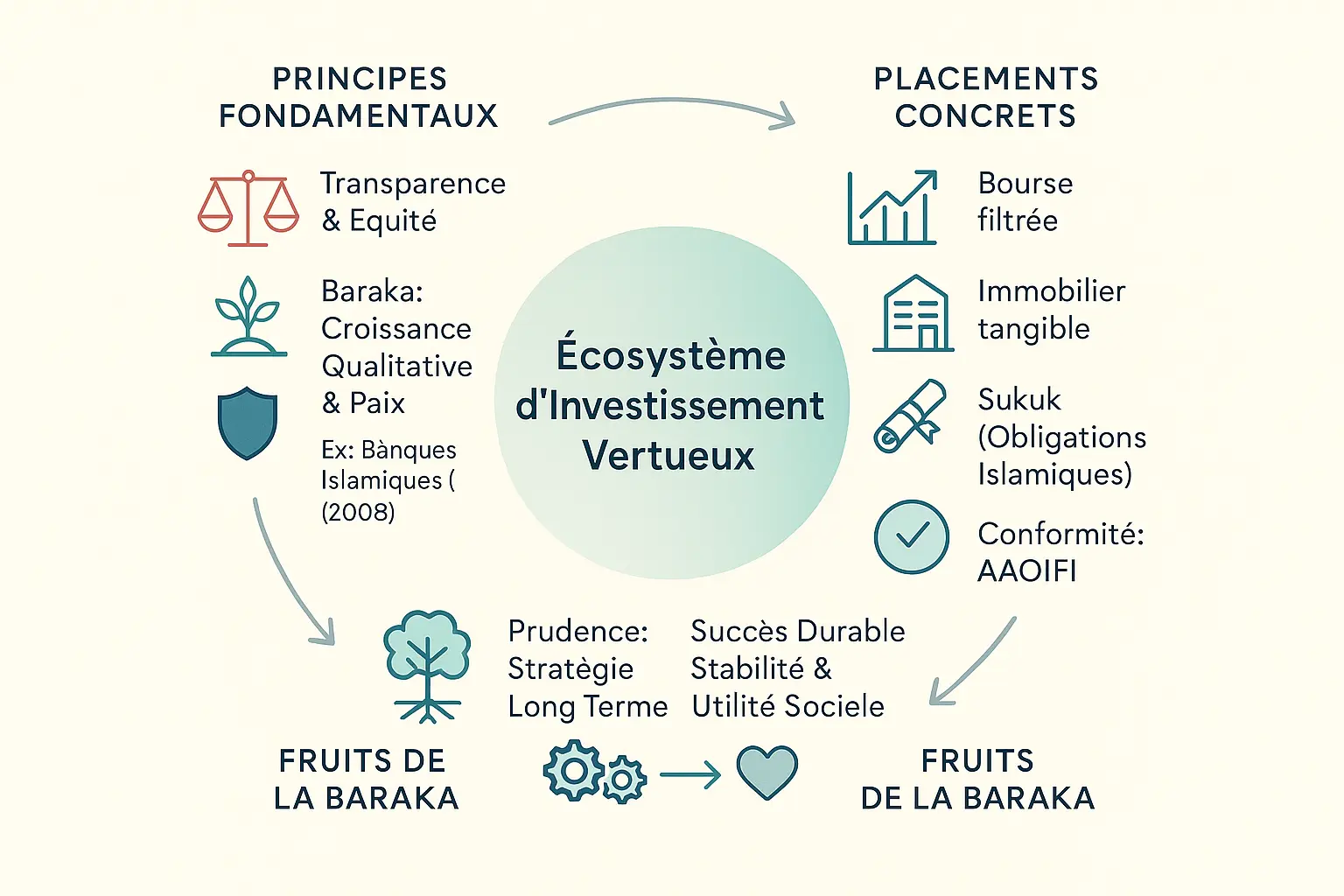

تجسد البركة نعمة إلهية تتجاوز الثروة المادية. تتجلى في الاستقرار المالي والسلام الداخلي والتأثير الاجتماعي الإيجابي. وتتجسد هذه البركة في الممارسات الأخلاقية. الشفافية الكاملة في إدارة وتوزيع الأرباح أمر ضروري. فالعدالة توجه المعاملات، كما يتضح من مرونة البنوك الإسلامية خلال أزمة عام 2008. فقد حماها نموذجها القائم على الأصول الملموسة وتقاسم الأرباح/الخسائر من المنتجات السامة. وقد حال انخفاض الرفع المالي ورفضها للمضاربة دون الانهيارات التي شهدها النظام المصرفي التقليدي.

استثمارات ملموسة ذات تأثير حقيقي

L’investissement en bourse s’adapte aux filtres éthiques, excluant alcool, jeux et favorisant les entreprises saines. Pour bien débuter, maîtrisez les bases de l’investissement islamique. Par exemple, des outils comme les ETF halal certifiés par des comités de Shari’ah permettent d’éviter les secteurs prohibés tout en diversifiant les risques.

العقارات، وهي من الأصول الملموسة، تتطلب الامتثال الواضح. يجب أن تتوافق الإيجارات والتمويل مع المبادئ العادلة، وتجنب أسعار الفائدة. لمعرفة المزيد، راجع آراء العلماء حول العقارات. مثال ملموس: يمكن لصندوق استثمار عقاري حلال أن يمول الإسكان الاجتماعي، ويحقق دخلاً إيجاريًا دون اللجوء إلى الربا.

تتجنب الصكوك، وهي سندات إسلامية مدعومة بأصول حقيقية، المضاربة. على عكس السندات التقليدية، فهي تمثل حصة ملكية في مشروع ما، مع دخل مرتبط بأدائه. على سبيل المثال، يمكن لصكوك الإجارة تمويل مزرعة للطاقة الشمسية، مع حصول المستثمرين على دخل من تأجير الألواح الشمسية.

ولضمان الامتثال، تقوم أيوفي بمواءمة المعايير الشرعية. إن فهم الاختلافات مع المجمع الفقهي يعزز الصرامة. تضع أيوفي معايير دقيقة للحكم على امتثال الصكوك أو المنتجات المالية الإسلامية، مما يمنع التجاوزات.

الخلاصة: الحكمة، استراتيجية للنجاح المستدام

L’éthique de l’investisseur musulman transforme la prudence en force. Elle protège le capital et intègre une vision spirituelle. La réussite se mesure en stabilité, utilité sociale et conformité. La Baraka s’ancre ainsi durablement, reliant richesse et responsabilité. Aligner ses choix sur la Charia construit un héritage vertueux. Un investissement éthique nourrit la confiance, renforce les communautés et cultive une réussite alignée avec les valeurs islamiques.

C’est par cette cohérence que l’épargne devient un levier de transformation sociale.

Investir avec prudence, structurer ses projets et rechercher la Baraka permettent à l’investisseur musulman de concilier rentabilité et éthique islamique. Cette démarche, fondée sur la transparence et l’équité, transforme les finances en levier de développement durable, où succès matériel et impact social s’harmonisent pour honorer la Niyya et cultiver un héritage bénéfique.

الأسئلة الشائعة

ما هي نظرة الإسلام إلى الاستثمار؟

L’Islam n’interdit pas l’investissement, mais il l’encadre pour garantir une croissance spirituelle et matérielle. La recherche du profit est permise à condition qu’elle respecte des principes éthiques : interdiction de l’intérêt (Riba), partage des risques (PLS) et investissement dans des activités licites (Halal). Comme un cultivateur qui plante sa semence avec soin, l’investisseur musulman doit semer son capital en respectant ces règles, pour récolter une Baraka durable, à la fois économique et spirituelle.

Par exemple, la création d’une holding permet de structurer les investissements, protégeant les parties prenantes tout en alignant la vision à long terme. C’est cette prudence qui transforme un simple projet en héritage bénit.

ما هو المستثمر المتوافق مع الشريعة الإسلامية؟

Un investisseur halal est avant tout un penseur de long terme, guidé par une intention sincère (Niyya) et un souci de justice. Il évite les pièges comme l’intérêt usuraire ou la spéculation excessive, préférant des actifs tangibles (immobilier, entreprises vertueuses) et des partenariats équitables. Sa démarche ressemble à la construction d’un édifice : chaque décision est une pierre posée avec soin, pour assurer solidité et stabilité.

Par exemple, il privilégie des modèles progressifs (salaire fixe + part des bénéfices) avant de confier des parts sociales, testant ainsi la fiabilité de ses associés. C’est une approche qui allie confiance et pragmatisme, comme le rappelle le proverbe : « La prudence est un trésor précieux. »

ما هي المبادئ الرئيسية للتمويل الإسلامي؟

inq piliers forment la colonne vertébrale de la finance islamique :

L’interdiction du Riba : pas d’intérêt garanti, mais un partage des bénéfices et des pertes entre les parties.

L’actif tangible : chaque investissement doit être lié à un bien réel, comme un bien immobilier ou une entreprise productive.

Éviter l’excès d’incertitude (Gharar) : les contrats doivent être clairs, sans clauses floues ou trompeuses.

Refuser le Maysir : pas de spéculation ou de gains faciles, mais des placements basés sur l’analyse et l’effort.

Financer le licite : exclusion des secteurs Haram comme l’alcool ou le jeu.

Ces principes guident l’investisseur comme une boussole, l’aidant à naviguer vers une prospérité durable et éthique.

هل يتوافق الاستثمار عن طريق الاستثمار العادل مع الأخلاق الإسلامية؟

Pour qu’un fonds comme Fair Invest soit halal, il doit respecter trois critères majeurs : une supervision par un comité religieux (Sharia Board), une transparence sur les secteurs investis (exclusion des activités Haram), et un modèle économique sans intérêt. Imaginez un jardin où chaque plante est soigneusement sélectionnée pour sa qualité : de même, un fonds islamique doit filtrer ses investissements pour cultiver une croissance bénie.

Un tel fonds pourrait financer des projets éco-responsables ou des PME locales, en s’assurant que chaque dirham investi nourrit non seulement le portefeuille, mais aussi la société. La prudence ici n’est pas une entrave, mais la garantie d’un rendement spirituel et financier.

ما هي أنواع الاستثمار المحظورة في الإسلام؟

L’investissement Haram inclut tout ce qui transgresse les enseignements du Coran et de la Sounna. Cela concerne les secteurs comme la production d’alcool, le commerce de la viande de porc, les jeux de hasard, les armes non éthiques, ou encore les banques traditionnelles basées sur l’intérêt. Une analogie simple : comme un fruit véreux peut gâter une corbeille entière, un investissement non conforme menace l’intégrité de votre patrimoine.

Évitez aussi les placements spéculatifs (ex. options binaires) ou les contrats pleins d’incertitude (Gharar), car ils ressemblent à un pari plus qu’à un partenariat. Enfin, les dettes toxiques à taux exponentiels sont à fuir comme un navire en perdition.

ما هي ركائز التمويل الإسلامي السليم؟

La finance islamique repose sur des fondations inébranlables :

Équité : Les profits et les pertes se partagent entre investisseurs et gestionnaires, comme deux agriculteurs qui récoltent ensemble les fruits d’un champ.

Transparence : Chaque contrat est une vitrine où les clauses sont visibles, éliminant les zones d’ombre du Gharar.

Impact social : L’investissement doit nourrir la communauté, en créant des emplois ou en soutenant des innovations vertueuses.

Adhésion aux principes de la Charia : Un comité de savants veille à la conformité, comme un architecte qui vérifie que chaque poutre porte le poids requis.

Durabilité : La Baraka naît de la patience, non de la précipitation. Un projet bien structuré (via une holding, par exemple) assure sa pérennité face aux tempêtes.

هل الاستثمار في سوق الأسهم جائز في الإسلام؟

Oui, mais avec discernement. La bourse devient haram si elle nourrit la spéculation (Maysir) ou finance des secteurs interdits (alcool, jeux en ligne). À l’inverse, elle est halal lorsqu’elle soutient des entreprises vertueuses, comme un verger qui ne cultive que des fruits sains. Par exemple, un portefeuille boursier conforme privilégie les entreprises dont les revenus proviennent à 100% d’activités licites et dont l’endettement reste modéré.

Un outil pratique : les filtres Sharia, qui éliminent les entreprises non conformes. C’est comme passer un tamis fin pour ne garder que le grain de blé, éliminant l’ivraie des investissements toxiques.

كيف يمكنني الاستثمار في العقارات مع الالتزام بالقواعد الإسلامية؟

L’immobilier est un pilier de la finance halal, car il repose sur un actif tangible. Pour rester conforme, évitez les prêts à intérêt et préférez des modèles comme l’Ijara (location-vente) ou le partenariat (Moudaraba). Imaginez un partenariat où vous achetez un bien avec un associé, et vous partagez les loyers et la valeur de revente selon vos apports initaux.

Autre astuce : utilisez des structures comme la Wakala, où un gestionnaire expert gère vos biens en échange d’une rémunération proportionnelle aux profits générés. C’est un peu comme confier vos oliviers à un arboriculteur expérimenté, en échange d’une part de l’huile produite.

لماذا يمكن اعتبار التداول قانونياً؟

Le trading n’est pas interdit s’il respecte les règles islamiques : il doit porter sur des biens licites, éviter la spéculation excessive (Maysir) et reposer sur une analyse solide. Le commerce de marchandises (comme l’or ou les matières premières) ou l’achat d’actions d’entreprises vertueuses sont des exemples de trading halal. C’est un peu comme le travail d’un artisan qui transforme la matière brute en un objet utile, contrairement au joueur qui mise tout sur un lancé de dés.

Cependant, le trading à très court terme (day trading) ou les contrats à terme (futures) sont à éviter s’ils reposent sur la spéculation. La prudence ici est une vertu : mieux vaut cultiver un arbre fruitier que de chercher des trésors dans un champ de mines.