<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

En résumé ? L’argent métallique, souvent négligé, est un actif halal stratégique en 2025, mêlant sécurité matérielle et ancrage spirituel. Il permet d’allier préservation du patrimoine et conformité à la Sharia, avec des méthodes d’investissement variées et certifiées. Symbolisant la Sunnah du Prophète et le Dirham historique, il incarne l’union entre foi et finance responsable, dans un contexte économique incertain.

À la recherche d’un investissement argent halal en 2025, nombreux ignorent que ce métal incarne une opportunité unique, alliant valeur spirituelle et stratégie économique solide. Souvent éclipsé par l’or, l’argent, utilisé historiquement comme dirham et béni par la Sunnah, s’affirme comme un actif tangible, conforme aux principes islamiques (pas de riba, gharar ou maysir). Découvrez comment, dans un contexte d’incertitude, ce métal industriellement stratégique (électronique, médecine, énergies renouvelables) permet de construire un patrimoine béni, en alignement avec vos convictions. Alliant sécurité physique et diversification intelligente, il sécurise votre avenir financier sans compromis sur la transparence, tout en honorant une tradition millénaire d’épargne responsable.

Sommaire

Argent et Sharia : pourquoi ce métal précieux est un pilier de l’investissement halal en 2025

Alors que l’or est souvent la première pensée pour les investisseurs musulmans, quels avantages uniques l’argent apporte-t-il en tant qu’actif halal ?

Face à l’incertitude économique de 2025, marquée par des tensions géopolitiques et une inflation persistante, les actifs tangibles retrouvent leur statut de refuge. L’argent, métal précieux à l’héritage islamique profond, incarne une opportunité stratégique pour aligner épargne et valeurs spirituelles.

Contrairement aux placements basés sur l’intérêt interdit (riba) ou la spéculation excessive (maysir), l’argent physique ou adossé à des transactions réelles offre une solution conforme à la Sharia. Namlora, l’écosystème d’investissement islamique, en fait un pilier de son approche en valorisant transparence, justice et préservation du patrimoine.

« Investir dans l’argent, c’est choisir un actif à la fois ancré dans notre histoire et tourné vers l’avenir, une manière de préserver son patrimoine tout en honorant sa foi. »

En 2025, ce métal précieux symbolise bien plus qu’une simple opportunité financière. Il représente une éthique d’investissement où chaque transaction reflète les principes de foi, de responsabilité et de durabilité chers à la finance islamique. Cette réflexion ouvre sur des solutions concrètes pour investir halal, en équilibrant rendement matériel et conformité spirituelle.

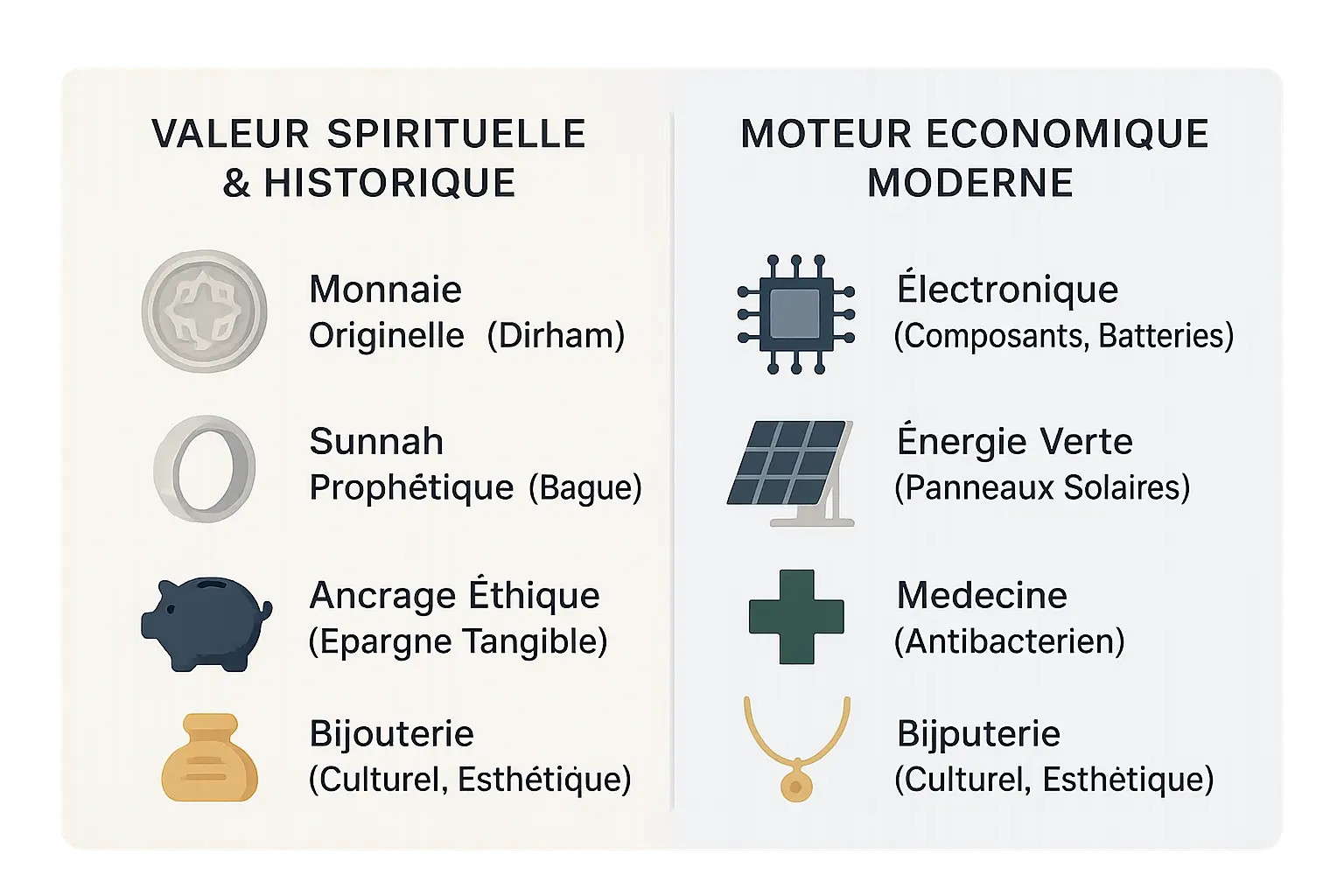

La double valeur de l’argent en Islam : un trésor spirituel et un moteur économique

Une monnaie ancrée dans l’histoire et la foi

L’argent n’est pas seulement un métal : il est profondément ancré dans l’histoire de l’islam.

- Monnaie historique : Le dirham en argent fut la monnaie officielle du monde musulman pendant des siècles. Émis dès le règne d’Abd al-Malik, il portait des inscriptions religieuses et assurait des échanges justes. Ce système monétaire a perduré jusqu’au XIXᵉ siècle, comme en témoigne l’utilisation des dirhams au Maroc avant l’adoption du franc sous le protectorat français.

- Symbole de la Sunnah : Le Prophète Muhammad ﷺ portait une bague en argent, légitimant son usage pour les hommes – une exception rare par rapport aux interdictions sur les bijoux masculins. Cette pratique symbolise l’équilibre entre simplicité et élément de distinction.

- Éthique tangible : Contrairement aux systèmes monétaires modernes, l’argent physique incarne la transparence. Sa possession réelle réduit le risque d’exploitation financière, en ligne avec les principes islamiques. Les transactions en dirhams évitent les abus liés au riba, car elles reposent sur un bien palpable.

Un métal au cœur de l’économie moderne

L’argent reste stratégique dans les secteurs clés du XXIᵉ siècle.

En technologie, il est incontournable. Les circuits imprimés de smartphones, les antennes 5G et les panneaux solaires utilisent sa conductivité exceptionnelle. Chaque véhicule électrique contient entre 25 et 50g d’argent, bien plus que les voitures thermiques. Les batteries lithium-argent, bien que rares, offrent une densité énergétique supérieure.

Dans la médecine, les pansements à base d’argent combattent les infections, tandis que les implants médicaux intègrent ce métal pour sa stérilité naturelle. Les scalpels et pinces chirurgicaux sont parfois recouverts d’argent pour leur résistance bactérienne. Ses propriétés antibactériennes sont même explorées contre les résistances aux antibiotiques.

Contrairement à l’or interdit aux hommes, l’argent s’intègre librement dans la joaillerie, particulièrement dans les cultures musulmanes. Les annuaires en argent, héritage de la Sunnah, restent prisés à travers le monde arabe. Les dirhams historiques sont même collectionnés comme symboles culturels.

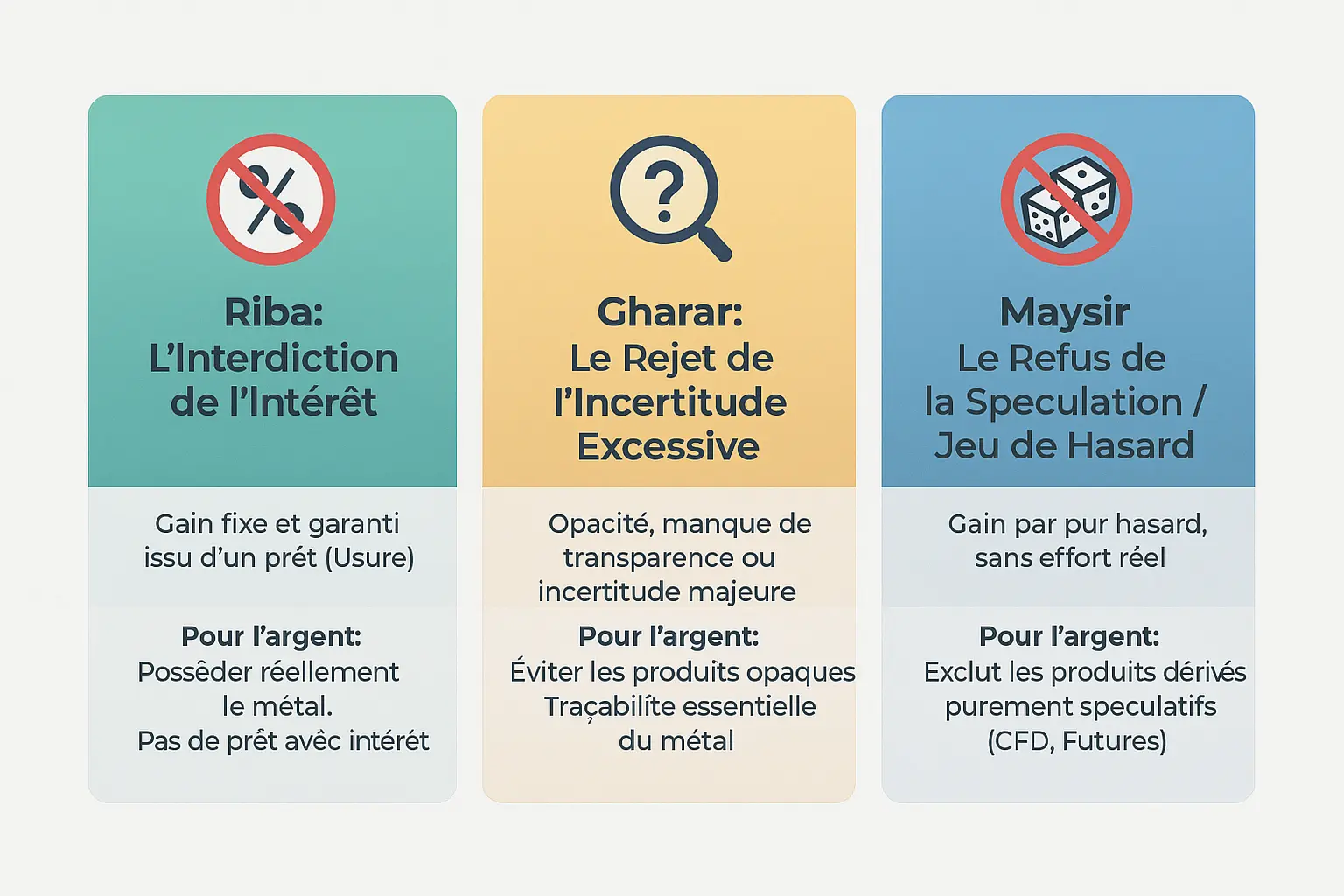

Les 3 piliers de la finance islamique : le cadre éthique de votre investissement en argent

Investir dans l’argent avec une approche halal, c’est adhérer à un écosystème de valeurs éthiques. La finance islamique repose sur trois principes clés : l’interdiction du Riba (intérêt), le rejet du Gharar (incertitude excessive) et le refus du Maysir (spéculation). Ces règles transforment l’argent en levier de justice économique, comme le prône Namlora, un écosystème d’investissement halal aligné avec les valeurs islamiques.

L’interdiction du Riba : possession physique obligatoire

Le Riba désigne tout gain garanti sans effort ou risque partagé. En finance islamique, cela interdit les revenus issus de prêts à intérêt. Pour l’argent, cela exige une possession physique du métal. Impossible d’obtenir des intérêts via des comptes épargne classiques. Les actifs halal incluent les lingots certifiés ou les ETC adossés à du métal réel, comme les P-ETC de Sprott, stockés dans des dépôts sécurisés.

Le rejet du Gharar : exigence de traçabilité

Le Gharar interdit les investissements opaques. L’argent doit être stocké en coffres certifiés, avec des audits réguliers. La certification Shariah garantit la présence réelle du métal dans des dépôts sécurisés comme ceux de la Banque de France ou de la Réserve fédérale américaine. Les investisseurs doivent exiger des documents prouvant l’existence physique du métal, évitant les certificats virtuels non adossés.

Le refus du Maysir : éliminer la spéculation

Le Maysir interdit les gains sans effort, comme les CFD ou contrats à terme non adossés. Ces outils transforment l’argent en instrument de pari, contraire aux valeurs islamiques. Les mécanismes halal incluent le Murabaha, où la banque achète l’actif puis le revend avec une marge prévue, et les Sukuk, titres islamiques représentant une part de propriété dans un actif. La spéculation est ainsi remplacée par des transactions concrètes.

En respectant ces piliers, l’argent devient un actif éthique, symbole de confiance entre investisseurs. C’est cette vision que traduit Namlora, en structurant un écosystème d’investissement conforme à la Sharia, tout en valorisant transparence et responsabilité.

Comment investir dans l’argent de manière halal : 3 méthodes concrètes et leurs particularités

1. L’achat physique : Lingots et pièces (le Dirham moderne)

L’achat d’argent physique reste la méthode la plus alignée avec les principes islamiques. En détenant des lingots ou des dirhams certifiés, vous éliminez tout risque de riba ou de gharar. Des institutions comme Lina Finance proposent des dirhams frappés selon des critères Shariah, garantissant un investissement concret et éthique.

Le stockage sécurisé coûte 0,84% annuel de la valeur stockée, avec des frais fixes de 19€ pour l’ajout ou le retrait. La liquidité est limitée comparée aux produits financiers cotés, mais la possession physique rassure les investisseurs soucieux de transparence. Par exemple, 5 000€ d’argent nécessitent un budget de 3,5€ par mois pour le stockage. Pour 100 000€, le coût atteint 70€ mensuels, avec une assurance incluse dans l’offre.

2. Les ETC/ETP adossés physiquement

Les ETC/ETP (Exchange Traded Commodities/Products) offrent une alternative moderne. Chaque unité représente une quantité précise d’argent stocké dans des coffres certifiés. Leur liquidité est optimale : vous les achetez et vendez comme des actions via un courtier, sans gestion logistique. Des plateformes comme Bybit proposent des ETC certifiés halal, supervisés par des experts en finance islamique via CryptoHalal et Zico.

Pour garantir la conformité, vérifiez la certification Sharia via des organismes reconnus (ex. AAOIFI). Ces produits combinent accessibilité numérique et éthique islamique, avec des frais de gestion entre 0,40% et 0,79% annuels. Les ETF comme iShares MSCI USA Islamic UCITS (0,30% de frais) ou HANetf Saturna Al-Kawthar (0,75% de frais) illustrent des options certifiées.

3. Le contrat Murabaha sur métaux précieux

Le Murabaha, pratiqué par des banques islamiques comme Al Rayan Bank ou Chaabi Bank, permet d’acquérir de l’argent via un contrat de vente à crédit. La banque achète le métal puis vous le revend avec une marge prévue. Ce mécanisme élimine le riba tout en simplifiant le processus. Par exemple, Chaabi Bank propose des financements sur 20 ans avec un apport minimal de 10%.

Comparez les marges appliquées : certaines banques proposent des taux compétitifs pour attirer les épargnants. La transparence du contrat reste essentielle pour éviter les abus. Ce type de contrat illustre pourquoi les banques islamiques sont différentes des banques traditionnelles, en intégrant les valeurs de la finance islamique. Des acteurs comme Mizen ou 570easi développent aussi des solutions digitales pour faciliter ces transactions.

Comparatif des méthodes d’investissement halal dans l’argent

| Méthode | Niveau de conformité Sharia | Avantages | Points de vigilance |

|---|---|---|---|

| Achat physique | Très élevé (possession directe) | Contrôle total, actif tangible, pas d’intermédiaire financier | Stockage, assurance, liquidité réduite |

| ETC/ETP physique | Élevé (si certifié) | Liquidité, pas de gestion logistique | Certification Sharia requise, frais de gestion |

| Murabaha | Élevé (structure islamique) | Proposé par les banques islamiques, pas de stockage | Marge variable, transparence du contrat |

| Dérivés – CFD, Futures | Non conforme | N/A | Basé sur la spéculation et l’incertitude. À éviter. |

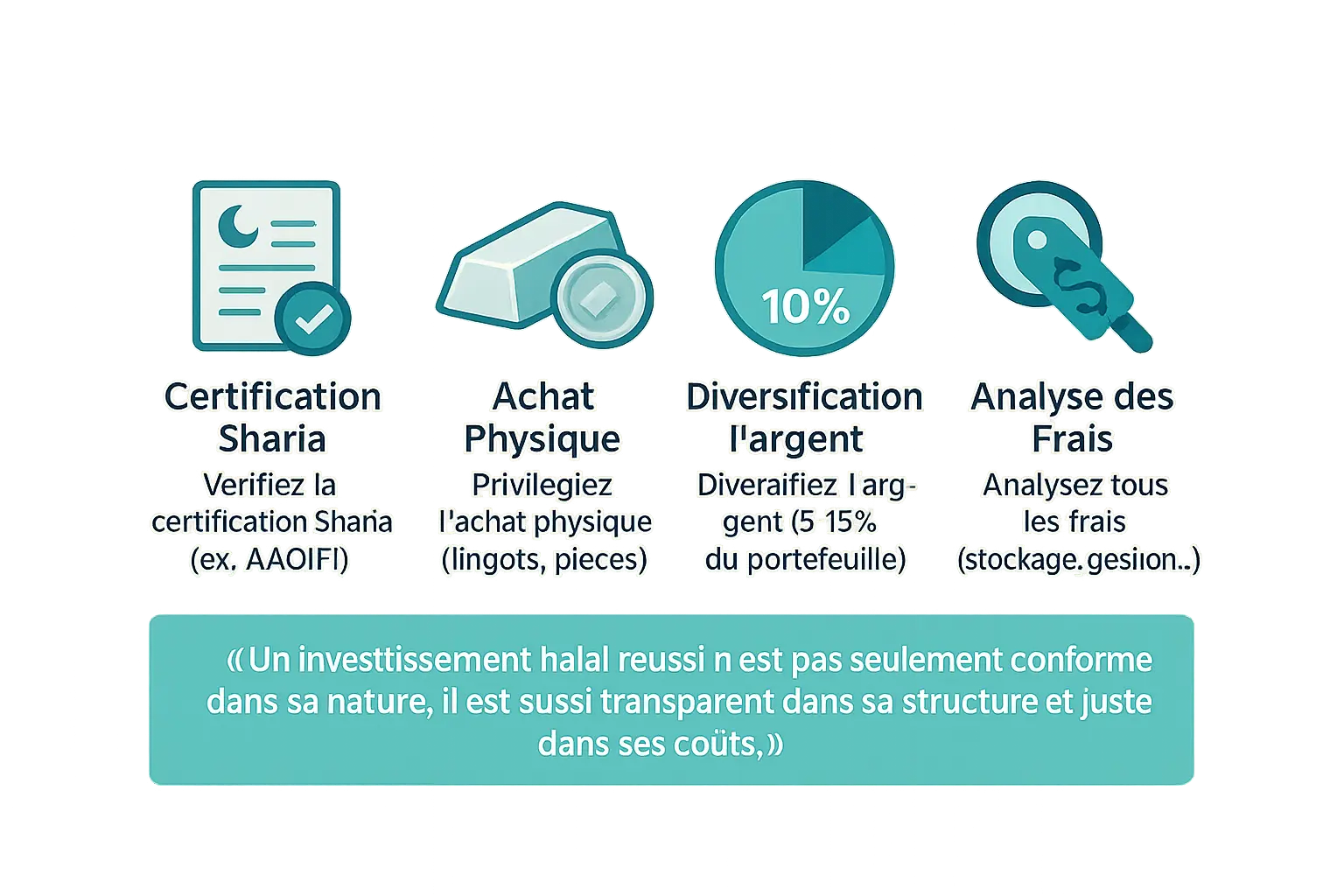

Les points de vigilance pour un investissement en argent serein et conforme

Investir dans l’argent halal exige une vigilance rigoureuse. La certification Shariah constitue le socle de toute opération responsable. L’AAOIFI, autorité de référence en finance islamique, édicte des normes techniques pour valider la conformité des actifs. Exigez toujours un certificat authentique avant d’acquérir un produit.

- Vérifiez la certification : Exigez un certificat Sharia pour ETC et fonds, émis par des organismes reconnus comme l’AAOIFI.

- Privilégiez le tangible : Lingots ou pièces physiques restent la référence pour éviter les risques liés aux produits dérivés non adossés.

- Diversifiez avec sagesse : L’argent peut représenter 5 à 15 % d’un portefeuille équilibré, associé à l’immobilier halal ou à des actions éthiques.

- Analysez les frais : Identifiez tous les coûts (achat, stockage, gestion, vente). Les frais de stockage annuels varient selon la valeur détenue, avec des exemples de frais variables.

« Un investissement halal réussi n’est pas seulement conforme, il est transparent dans sa structure et juste dans ses coûts. »

La diversification reste essentielle pour répartir les risques. En combinant l’argent à d’autres actifs comme l’immobilier halal, vous construisez un portefeuille en sécurisant votre épargne.

Les frais cachés méritent une attention particulière. Le stockage physique de lingots génère des coûts variables. Les ETC exigent une analyse des frais calculés en pourcentage de la valeur détenue, souvent entre 0,49 % et 1,50 % par an.

En 2025, l’argent est plus qu’un métal : c’est un choix de conviction

Investir dans l’argent halal, c’est choisir un actif tangible et accessible, ancré dans la tradition islamique. Ce métal précieux incarne une double valeur spirituelle et économique, en conformité avec les principes de la Sharia.

L’interdiction du riba, du gharar et du maysir guide chaque décision d’investissement. En privilégiant des solutions comme les lingots physiques, les ETC certifiés ou les contrats Murabaha, l’investisseur musulman construit un patrimoine durable et béni.

L’argent rappelle l’héritage des dirhams utilisés dans l’économie prophétique. Il permet d’honorer sa foi tout en préservant sa liberté financière, loin des mécanismes spéculatifs.

L’écosystème Namlora accompagne ce choix de conviction. Il propose des outils pour investir en alignement avec ses valeurs, tout en contribuant à un modèle économique juste et transparent.

En 2025, l’argent reste un pilier de l’investissement islamique. Il symbolise la fusion entre responsabilité financière et fidélité aux enseignements de l’Islam.

En 2025, investir dans l’argent halal incarne un choix de conviction, alliant patrimoine durable et honneur de la foi. Actif tangible et historiquement ancré en Islam, il permet de préserver sa richesse tout en respectant les piliers de la Sharia. Optez pour une finance alignée avec vos valeurs et découvrez des solutions d’investissement éthiques et sûres via Namlora.

FAQ

Où puis-je investir mon argent de manière halal en 2025 ?

L’investissement halal en argent physique reste une option solide pour les musulmans souhaitant allier foi et finance. Les méthodes les plus conformes incluent l’achat de lingots ou de dirhams modernes, des ETC/ETP adossés à l’or gris ou à l’argent (avec certification Shariah) et les contrats Murabaha. Ces solutions évitent le Riba (intérêt), le Gharar (incertitude) et le Maysir (spéculation), piliers de la finance islamique. Privilégiez des actifs tangibles et vérifiez toujours les certifications pour éviter les produits opaques.

Pour une approche équilibrée, l’argent peut représenter 5 à 15 % de votre portefeuille, complétant d’autres placements comme l’immobilier halal ou des ETF conformes. Attention aux frais cachés (stockage, commissions) et diversifiez raisonnablement pour réduire les risques tout en préservant votre tranquillité d’esprit.

L’investissement de l’argent est-il conforme à la Sharia ?

Oui, l’investissement est halal tant qu’il respecte les principes islamiques. L’argent, en tant que métal précieux, incarne cette éthique : il est permis aux hommes (contrairement à l’or) et son usage est ancré dans la Sunnah. Cependant, la méthode compte. Évitez les produits dérivés (CFD, futures) ou les comptes bancaires générateurs d’intérêt. Optez plutôt pour l’achat physique, des ETC certifiés ou des contrats Murabaha, où la banque achète l’actif puis vous le revend avec une marge transparente. La clé ? La possession réelle de l’actif et la transparence des frais.

En 2025, l’argent reste un choix stratégique : son utilisation industrielle (panneaux solaires, électronique) renforce sa valeur à long terme, tout en s’alignant sur une vision durable et spirituelle de la gestion de patrimoine.

L’investissement de l’argent est-il haram ?

Non, l’investissement n’est pas haram tant qu’il respecte les enseignements de la Sharia. Ce sont les méthodes qui peuvent l’être : par exemple, prêter à intérêt (Riba), spéculer sans possession réelle (Maysir) ou acheter des produits opaques (Gharar). L’argent, en revanche, est un actif tangible et éthique. Sa conformité est maximale lorsqu’il est détenu physiquement (lingots, bijoux) ou via des structures certifiées. Ainsi, votre épargne prévoit l’avenir sans éloigner votre foi.

Le Prophète ﷺ portait une bague en argent, illustrant son acceptabilité. C’est une opportunité pour les musulmans de construire un patrimoine béni, en s’appuyant sur des mécanismes clairs et des preuves de stockage, tout en évitant les pièges des marchés spéculatifs.

Quels sont les investissements halal les plus rentables en ce moment ?

L’argent physique et les ETF adossés à l’or ou à l’argent certifié Shariah figurent parmi les placements les plus solides. Leur valeur est soutenue par des usages industriels croissants (médical, énergie solaire) et leur rôle historique de réserve de valeur. Les contrats Murabaha, bien que moins liquides, offrent une alternative bancaire sans Riba. En 2025, ces actifs se distinguent par leur accessibilité et leur alignement avec les principes islamiques.

Pour maximiser le rendement, diversifiez raisonnablement : l’argent peut compléter des ETF halal (comme SPUS ou HLAL) ou des sukuk. Cependant, évitez les produits complexes à effet de levier ou les marchés à terme, jugés non conformes. La rentabilité durable s’obtient par la patience et la vérification des certifications, pas par la spéculation.

Comment gagner de l’argent halal rapidement ?

En finance islamique, la rapidité va de pair avec la prudence. L’argent physique, bien que tangible, n’est pas un placement à court terme. Pour des gains plus rapides, concentrez-vous sur des revenus actifs (emploi conforme, commerce) ou des investissements à court terme comme les sukuk à court terme, mais vérifiez leur structure pour éviter le Riba. Les ETC certifiés peuvent offrir une liquidité accrue, mais évitez les CFD ou les futures, qui incarnent le Maysir.

Rappelez-vous : l’islam valorise l’épargne responsable. L’argent, souvent utilisé comme épargne familiale via des dirhams, symbolise cette sagesse. Pour un rendement rapide et halal, priorisez les opportunités locales, comme le commerce de biens physiques, tout en gardant un œil sur la conformité Sharia de chaque décision.

Comment épargner sans tomber dans le Riba ?

Épargner sans Riba passe par des actifs physiques ou des contrats islamiques. L’argent en lingots ou dirhams est une solution directe, mais le stockage et la liquidité peuvent être des défis. Les ETC adossés à l’argent, avec certification Shariah, offrent une alternative plus pratique. Les comptes de dépôt en banque islamique, suivant des mécanismes comme le Mudaraba (partenariat), évitent les intérêts tout en générant des revenus via des investissements réels.

Pour les débutants, commencez par des dirhams certifiés, stockés dans un coffre personnel ou via des plateformes transparentes. Les contrats Murabaha, bien que plus onéreux, permettent d’acheter des actifs sans emprunter à intérêt. Enfin, diversifiez avec des ETF halal ou des obligations sukuk pour une gestion proactive sans compromettre vos valeurs.

Quel type de trading est considéré comme halal ?

Le trading halal exclut toute spéculation ou prêt à intérêt. L’achat-vente d’argent physique en temps réel, sans effet de levier, est conforme. Les ETC certifiés Shariah, qui reflètent le prix du métal sans produits dérivés, sont également acceptables. En revanche, les CFD (contrats sur la différence) ou les futures, basés sur la spéculation et la possession virtuelle, sont Haram. Le trading de devises (Forex) est autorisé uniquement en mode spot (échange immédiat), sans délaissement.

Pour un trading responsable, privilégiez les plateformes certifiées et vérifiez la traçabilité des actifs. L’or et l’argent, avec leur histoire islamique, offrent une base solide pour un trading spirituellement aligné. En 2025, leur demande industrielle soutient leur volatilité modérée, idéale pour des stratégies de moyen terme.

Comment investir dans l’immobilier de manière halal ?

L’immobilier halal repose sur des contrats comme le Ijara (location) ou le Diminishing Musharaka (copropriété progressive). Les banques islamiques proposent des financements via Murabaha : elles achètent le bien puis vous le revendent avec une marge, sans intérêt. Évitez les prêts conventionnels, qui incorporent du Riba, et vérifiez que les revenus locatifs proviennent de sources licites (pas d’activités interdites sur les lieux). Les ETF immobiliers halal, comme IGDA, sont une alternative indirecte mais nécessitent une certification Shariah.

Comme l’argent, l’immobilier est un actif tangible. Les deux peuvent constituer des piliers d’un portefeuille diversifié. Cependant, l’immobilier exige une gestion active, tandis que l’argent offre plus de liquidité. En 2025, les deux secteurs se complètent pour un investissement équilibré, à condition de respecter les principes islamiques à chaque étape.

Comme l’argent, l’immobilier est un actif tangible. Les deux peuvent constituer des piliers d’un portefeuille diversifié. Cependant, l’immobilier exige une gestion active, tandis que l’argent offre plus de liquidité. En 2025, les deux secteurs se complètent pour un investissement équilibré, à condition de respecter les principes islamiques à chaque étape.