<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

باختصار؟ تُعد الفضة المعدنية، التي غالبًا ما يتم تجاهلها في كثير من الأحيان، أحد الأصول الاستراتيجية الحلال في عام 2025، حيث تجمع بين الأمن المادي والترسيخ الروحي. فهو يجمع بين الحفاظ على الثروة والامتثال للشريعة الإسلامية، مع مجموعة متنوعة من طرق الاستثمار المعتمدة. فهو يرمز إلى السنة النبوية والدرهم التاريخي، ويجسد الاتحاد بين الإيمان والتمويل المسؤول في مناخ اقتصادي غير مستقر.

لا يدرك الكثير من الأشخاص الذين يبحثون عن استثمار الفضة الحلال في عام 2025 أن هذا المعدن يمثل فرصة فريدة من نوعها، حيث يجمع بين القيمة الروحية والاستراتيجية الاقتصادية السليمة. فغالبًا ما يطغى الذهب على الفضة، التي كانت تُستخدم تاريخيًا كدرهم وتباركها السنة، وقد أثبتت الفضة نفسها كأصل ملموس يتوافق مع المبادئ الإسلامية (لا ربا ولا غرر ولا ميسر). اكتشف كيف يمكن استخدام هذا المعدن الاستراتيجي صناعيًا (الإلكترونيات والأدوية والطاقات المتجددة) في ظل حالة من عدم اليقين في ظل الظروف التي تحيط بنا في ظل عدم اليقين، لبناء تراث مبارك يتماشى مع قناعاتك. فهو يجمع بين الأمن المادي والتنويع الذكي، ويضمن لك مستقبلك المالي دون المساومة على الشفافية، مع احترام تقليد عمره ألف عام من الادخار المسؤول.

المحتويات

الفضة والشريعة: لماذا يعتبر هذا المعدن النفيس ركيزة للاستثمار الحلال في عام 2025

في حين أن الذهب هو أول ما يخطر ببال المستثمرين المسلمين في كثير من الأحيان، فما هي المزايا الفريدة التي تقدمها الفضة كأصل حلال؟

في مواجهة حالة عدم اليقين الاقتصادي لعام 2025، التي تتسم بالتوترات الجيوسياسية والتضخم المستمر، تستعيد الأصول الملموسة مكانتها كملاذ آمن. تمثل الفضة، وهو معدن ثمين ذو تراث إسلامي عميق، فرصة استراتيجية للمواءمة بين المدخرات والقيم الروحية.

على عكس الاستثمارات القائمة على الفائدة المحرمة (الربا) أو المضاربة المفرطة (الميسر)، فإن الأموال المادية أو الأموال المدعومة بمعاملات حقيقية تقدم حلاً متوافقاً مع الشريعة الإسلامية. تجعل ناملورا، النظام البيئي للاستثمار الإسلامي، من الشفافية والعدالة والحفاظ على الأصول حجر الزاوية في نهجها.

"إن الاستثمار في الفضة يعني اختيار أصل متجذر في تاريخنا ويركز على المستقبل في آن واحد، وهي طريقة للحفاظ على تراثنا مع تكريم عقيدتنا.

في عام 2025، يرمز هذا المعدن الثمين إلى أكثر من مجرد فرصة مالية. فهو يمثل أخلاقيات الاستثمار التي تعكس كل معاملة فيه مبادئ الإيمان والمسؤولية والاستدامة العزيزة على التمويل الإسلامي. هذا الانعكاس يفتح الطريق أمام حلول عملية للاستثمار الحلال، ويوازن بين العائد المادي والتوافق الروحي.

القيمة المزدوجة للمال في الإسلام: كنز روحي وقوة دافعة اقتصادية

عملة متجذرة في التاريخ والإيمان

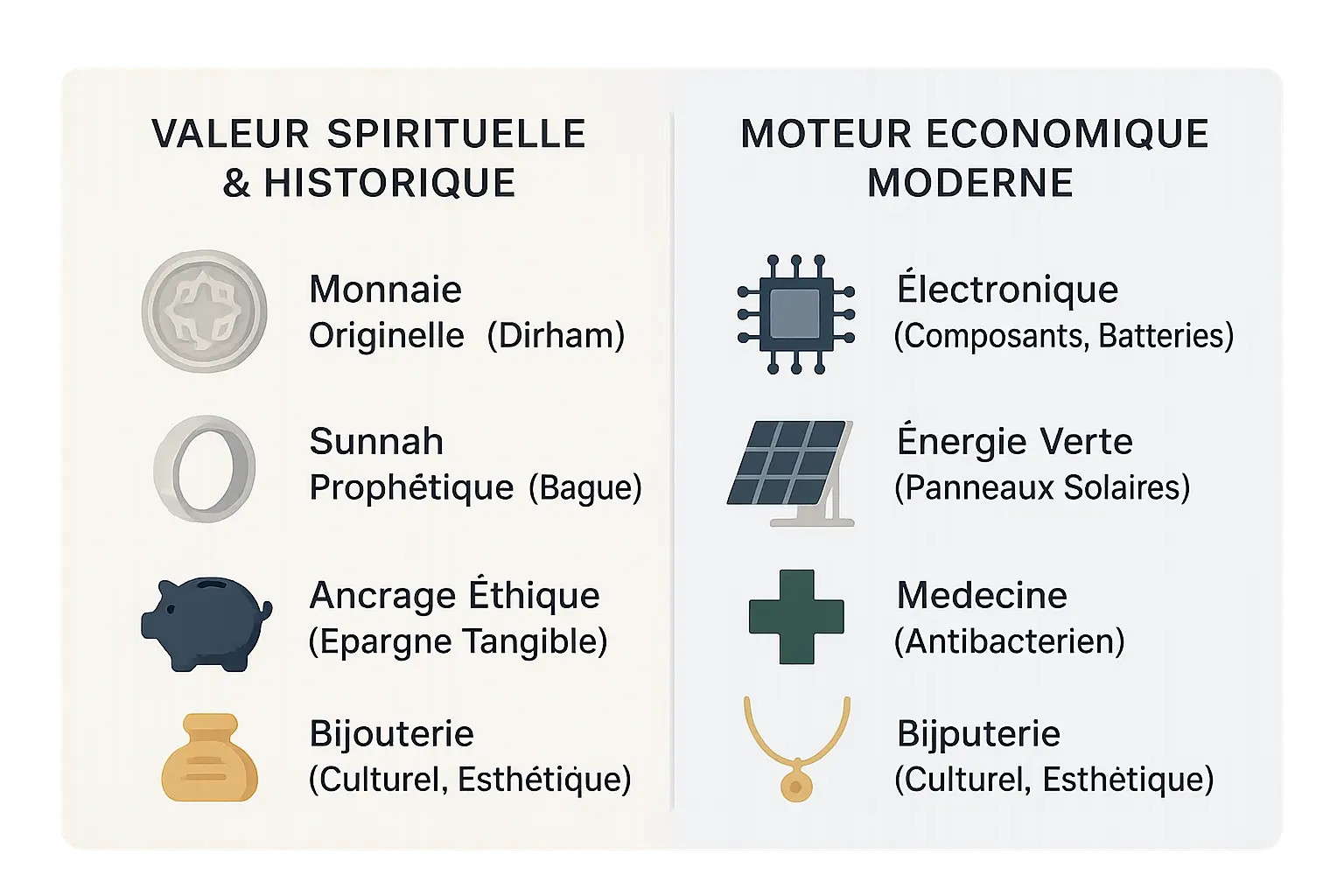

الفضة ليست مجرد معدن: فهي متجذرة بعمق في تاريخ الإسلام.

- العملة التاريخية: كان الدرهم الفضي العملة الرسمية في العالم الإسلامي لعدة قرون. وقد صدرت منذ عهد عبد الملك، وكانت تحمل نقوشًا دينية وتضمن التبادل العادل. استمر هذا النظام النقدي حتى القرن التاسع عشر، كما يتضح من استخدام الدرهم في المغرب قبل اعتماد الفرنك في ظل الحماية الفرنسية.

- رمز السنة: لبس النبي محمد ﷺ خاتمًا من الفضة، مما يشرع استعماله للرجال - وهو استثناء نادر من النهي عن حلي الرجال. وترمز هذه الممارسة إلى التوازن بين البساطة وعنصر التميز.

- الأخلاق الملموسة: على عكس الأنظمة النقدية الحديثة، تجسد النقود المادية الشفافية. كما أن حيازتها الحقيقية تقلل من مخاطر الاستغلال المالي، بما يتماشى مع المبادئ الإسلامية. تتجنب المعاملات بالدرهم التجاوزات المرتبطة بالربا لأنها تستند إلى أصل ملموس.

معدن في قلب الاقتصاد الحديث

تظل الفضة استراتيجية في القطاعات الرئيسية للقرن الحادي والعشرين.

في التكنولوجيا، لا غنى عنه. فالدوائر المطبوعة للهواتف الذكية، وهوائيات الجيل الخامس، والألواح الشمسية كلها تستخدم موصلية استثنائية. وتحتوي كل سيارة كهربائية على ما بين 25 و50 جراماً من الفضة، أي أكثر بكثير من السيارات التي تعمل بالاحتراق. وعلى الرغم من ندرة بطاريات الليثيوم والفضة، إلا أنها توفر كثافة طاقة فائقة.

في مجال الطب، تقاوم الضمادات التي تحتوي على الفضة العدوى، في حين أن الغرسات الطبية تتضمن المعدن لعقمها الطبيعي. ويتم أحياناً طلاء المشارط والملاقط الجراحية بالفضة لمقاومتها للبكتيريا. كما يجري استكشاف خصائصه المضادة للبكتيريا لمكافحة مقاومة المضادات الحيوية.

على عكس الذهب، الذي يُحرّم على الرجال، تُستخدم الفضة بحرية في المجوهرات، خاصة في الثقافات الإسلامية. ولا تزال الدلائل الفضية، وهي إرث من السنة النبوية، تحظى بتقدير كبير في جميع أنحاء العالم العربي. كما يتم جمع الدراهم التاريخية كرموز ثقافية.

الركائز الثلاثة للتمويل الإسلامي: الإطار الأخلاقي لاستثمار أموالك

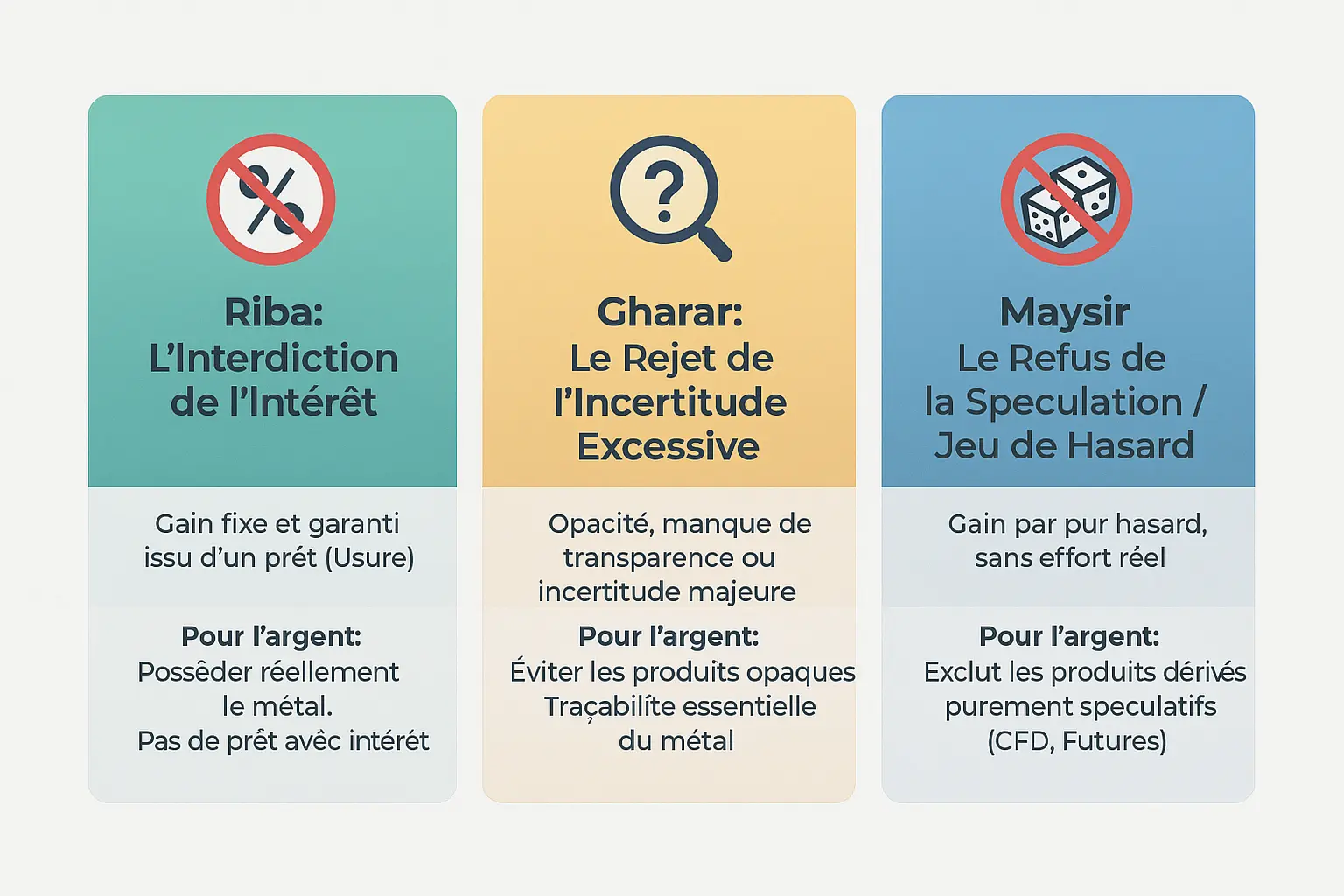

الاستثمار في المال بمنهج حلال يعني الالتزام بمنظومة من القيم الأخلاقية. يقوم التمويل الإسلامي على ثلاثة مبادئ رئيسية: تحريم الربا، ورفض الغرر (الغرر المفرط)، ورفض المضاربة (المضاربة). تعمل هذه القواعد على تحويل المال إلى رافعة للعدالة الاقتصادية، كما تدعو إليه مؤسسة ناملورا، وهي منظومة استثمارية حلال تتماشى مع القيم الإسلامية.

تحريم الربا: الحيازة المادية الإجبارية

يشير الربا إلى أي مكسب مضمون دون جهد أو مخاطرة مشتركة. وفي التمويل الإسلامي، يحظر ذلك الدخل من القروض بفائدة. وفي حالة الفضة، يتطلب ذلك الحيازة المادية للمعدن. يستحيل كسب الفائدة من خلال حسابات التوفير التقليدية. تشمل الأصول الحلال سبائك معتمدة أو شهادات ETCs مدعومة بمعدن حقيقي، مثل شهادات سبروت P-ETCs، المخزنة في ودائع آمنة.

رفض الغرر: الحاجة إلى إمكانية التتبع

يحظر الغرر الاستثمارات غير الشفافة. يجب تخزين الأموال في خزائن معتمدة، مع إجراء عمليات تدقيق منتظمة. ويضمن التصديق الشرعي الوجود الحقيقي للمعدن في ودائع آمنة مثل تلك التي يحتفظ بها بنك فرنسا أو الاحتياطي الفيدرالي الأمريكي. يجب على المستثمرين طلب مستندات تثبت الوجود المادي للمعدن، وتجنب الشهادات الافتراضية غير المدعومة.

رفض ميسر: القضاء على المضاربات

يحظر الميسر المكاسب التي لا تتطلب جهدًا، مثل عقود الفروقات أو العقود الآجلة غير المدعومة بعقود آجلة. فهذه الأدوات تحول الأموال إلى أداة للمراهنة، وهو ما يتعارض مع القيم الإسلامية. تشمل الآليات الحلال المرابحة التي يشتري فيها البنك الأصل ثم يبيعه بهامش محدد، والصكوك، وهي أوراق مالية إسلامية تمثل حصة ملكية في أحد الأصول. وهكذا يتم استبدال المضاربة بالمعاملات الملموسة.

ومن خلال احترام هذه الركائز، يصبح المال أصلًا أخلاقيًا ورمزًا للثقة بين المستثمرين. تعكس Namlora هذه الرؤية من خلال هيكلة نظام استثماري يتوافق مع الشريعة الإسلامية، مع تعزيز الشفافية والمسؤولية.

كيفية الاستثمار في المال الحلال: 3 طرق عملية وخصائصها

1. L’achat physique : Lingots et pièces (le Dirham moderne)

L’achat d’argent physique reste la méthode la plus alignée avec les principes islamiques. En détenant des lingots ou des dirhams certifiés, vous éliminez tout risque de riba ou de gharar. Des institutions comme Lina Finance proposent des dirhams frappés selon des critères Shariah, garantissant un investissement concret et éthique.

Le stockage sécurisé coûte 0,84% annuel de la valeur stockée, avec des frais fixes de 19€ pour l’ajout ou le retrait. La liquidité est limitée comparée aux produits financiers cotés, mais la possession physique rassure les investisseurs soucieux de transparence. Par exemple, 5 000€ d’argent nécessitent un budget de 3,5€ par mois pour le stockage. Pour 100 000€, le coût atteint 70€ mensuels, avec une assurance incluse dans l’offre.

2. Les ETC/ETP adossés physiquement

Les ETC/ETP (Exchange Traded Commodities/Products) offrent une alternative moderne. Chaque unité représente une quantité précise d’argent stocké dans des coffres certifiés. Leur liquidité est optimale : vous les achetez et vendez comme des actions via un courtier, sans gestion logistique. Des plateformes comme Bybit proposent des ETC certifiés halal, supervisés par des experts en finance islamique via CryptoHalal et Zico.

Pour garantir la conformité, vérifiez la certification Sharia via des organismes reconnus (ex. AAOIFI). Ces produits combinent accessibilité numérique et éthique islamique, avec des frais de gestion entre 0,40% et 0,79% annuels. Les ETF comme iShares MSCI USA Islamic UCITS (0,30% de frais) ou HANetf Saturna Al-Kawthar (0,75% de frais) illustrent des options certifiées.

3. Le contrat Murabaha sur métaux précieux

Le Murabaha, pratiqué par des banques islamiques comme Al Rayan Bank ou Chaabi Bank, permet d’acquérir de l’argent via un contrat de vente à crédit. La banque achète le métal puis vous le revend avec une marge prévue. Ce mécanisme élimine le riba tout en simplifiant le processus. Par exemple, Chaabi Bank propose des financements sur 20 ans avec un apport minimal de 10%.

Comparez les marges appliquées : certaines banques proposent des taux compétitifs pour attirer les épargnants. La transparence du contrat reste essentielle pour éviter les abus. Ce type de contrat illustre pourquoi les banques islamiques sont différentes des banques traditionnelles, en intégrant les valeurs de la finance islamique. Des acteurs comme Mizen ou 570easi développent aussi des solutions digitales pour faciliter ces transactions.

مقارنة بين طرق استثمار الفضة الحلال

| الطريقة | مستوى الامتثال للشريعة الإسلامية | المزايا | نقاط للمشاهدة |

|---|---|---|---|

| الشراء الفعلي | مرتفع جداً (ملكية مباشرة) | التحكم الكامل، والأصول الملموسة، وعدم وجود وسطاء ماليين | التخزين والتأمين وانخفاض السيولة |

| دوام كامل/دوام كامل فعلياً | عالية (إذا كانت معتمدة) | السيولة، لا توجد إدارة لوجستية | مطلوب شهادة شرعية، رسوم إدارية |

| المرابحة | مرتفع (هيكل إسلامي) | مقدمة من البنوك الإسلامية، لا يوجد تخزين | الهامش المتغير، وشفافية العقود |

| المشتقات - العقود مقابل الفروقات والعقود الآجلة | غير متوافق | غير متاح | بناءً على التكهنات وعدم اليقين. يجب تجنبها. |

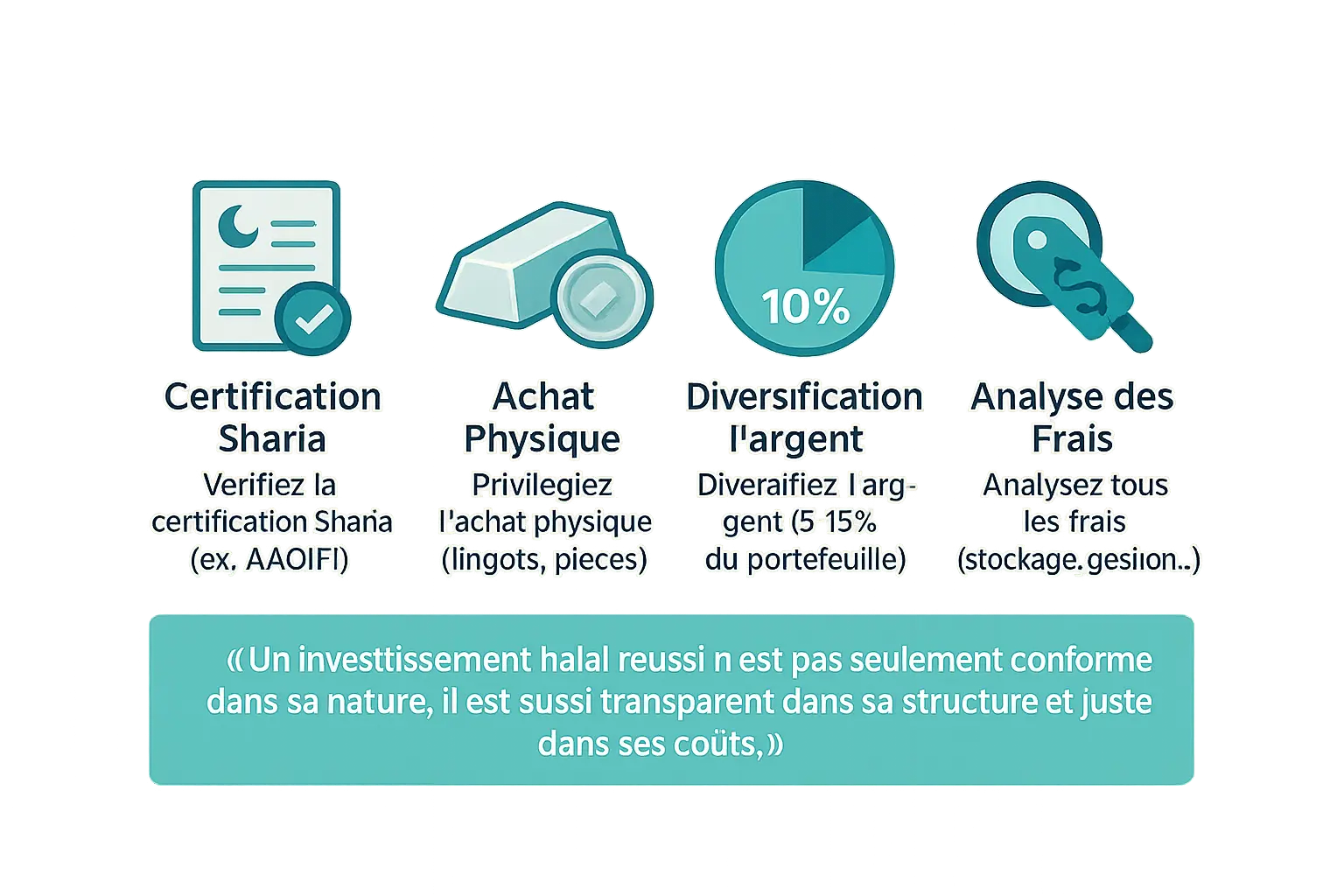

نقاط يجب الانتباه إليها من أجل استثمار آمن ومتوافق مع الفضة

Investir dans l’argent halal exige une vigilance rigoureuse. La certification Shariah constitue le socle de toute opération responsable. L’AAOIFI, autorité de référence en finance islamique, édicte des normes techniques pour valider la conformité des actifs. Exigez toujours un certificat authentique avant d’acquérir un produit.

- التحقق من الشهادات: اطلب شهادة شرعية لصناديق وصناديق التداول الإلكتروني، صادرة عن هيئات معترف بها مثل هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية.

- التركيز على الأصول الملموسة: تظل السبائك المادية أو العملات المعدنية هي المعيار لتجنب المخاطر المرتبطة بالمشتقات غير المدعومة.

- التنويع بحكمة: يمكن أن تمثل الفضة من 5 إلى 15% من المحفظة المتوازنة، بالإضافة إلى العقارات الحلال أو الأسهم الأخلاقية.

- تحليل التكاليف: تحديد جميع التكاليف (الشراء والتخزين والإدارة والبيع). تختلف تكاليف التخزين السنوية حسب القيمة المحتفظ بها، مع أمثلة للتكاليف المتغيرة.

"إن الاستثمار الحلال الناجح ليس فقط متوافقاً مع أحكام الشريعة الإسلامية، بل هو شفاف في هيكله وعادل في تكاليفه."

يظل التنويع ضروريًا لتوزيع المخاطر. من خلال الجمع بين الفضة والأصول الأخرى مثل العقارات الحلال، يمكنك بناء محفظة استثمارية مع تأمين مدخراتك.

تستحق التكاليف الخفية اهتمامًا خاصًا. فالتخزين المادي للسبائك يولد تكاليف متغيرة. تتطلب شركات تداول السبائك الإلكترونية تحليل التكاليف المحسوبة كنسبة مئوية من القيمة المحتفظ بها، وغالبًا ما تتراوح بين 0.49% و1.50% سنويًا.

في عام 2025، الفضة أكثر من مجرد معدن: إنها خيار الاقتناع

إن الاستثمار في الفضة الحلال يعني اختيار أصل ملموس وميسور متجذر في التقاليد الإسلامية. يجسد هذا المعدن الثمين قيمة روحية واقتصادية مزدوجة، بما يتماشى مع مبادئ الشريعة الإسلامية.

L’interdiction du riba, du gharar et du maysir guide chaque décision d’investissement. En privilégiant des solutions comme les lingots physiques, les ETC certifiés ou les contrats Murabaha, l’investisseur musulman construit un patrimoine durable et béni.

تذكرنا النقود بتراث الدراهم المستخدمة في الاقتصاد النبوي. إنها تمكننا منتكريم إيماننا مع الحفاظ على حريتنا المالية، بعيدًا عن آليات المضاربة.

يدعم نظام Namlora البيئي هذا الاختيار عن قناعة. فهو يوفر أدوات لمساعدتك على الاستثمار بما يتماشى مع قيمك، مع المساهمة في نموذج أعمال عادل وشفاف.

في عام 2025، يظل المال ركيزة من ركائز الاستثمار الإسلامي. فهو يرمز إلى الاندماج بين المسؤولية المالية والوفاء بتعاليم الإسلام.

في عام 2025، يكون الاستثمار في المال الحلال اختيارًا عن اقتناع، ويجمع بين التراث المستدام وتكريم الإيمان. من الأصول الملموسة المتجذرة تاريخيًا في الإسلام، فهي تمكننا من الحفاظ على ثرواتها مع احترام أركان الشريعة الإسلامية. اختر تمويلاً يتماشى مع قيمك واكتشف حلولاً استثمارية أخلاقية وآمنة من خلال نملورا.

الأسئلة الشائعة

أين يمكنني استثمار أموالي الحلال في عام 2025؟

L’investissement halal en argent physique reste une option solide pour les musulmans souhaitant allier foi et finance. Les méthodes les plus conformes incluent l’achat de lingots ou de dirhams modernes, des ETC/ETP adossés à l’or gris ou à l’argent (avec certification Shariah) et les contrats Murabaha. Ces solutions évitent le Riba (intérêt), le Gharar (incertitude) et le Maysir (spéculation), piliers de la finance islamique. Privilégiez des actifs tangibles et vérifiez toujours les certifications pour éviter les produits opaques.

Pour une approche équilibrée, l’argent peut représenter 5 à 15 % de votre portefeuille, complétant d’autres placements comme l’immobilier halal ou des ETF conformes. Attention aux frais cachés (stockage, commissions) et diversifiez raisonnablement pour réduire les risques tout en préservant votre tranquillité d’esprit.

هل يتوافق استثمار الأموال مع الشريعة الإسلامية؟

Oui, l’investissement est halal tant qu’il respecte les principes islamiques. L’argent, en tant que métal précieux, incarne cette éthique : il est permis aux hommes (contrairement à l’or) et son usage est ancré dans la Sunnah. Cependant, la méthode compte. Évitez les produits dérivés (CFD, futures) ou les comptes bancaires générateurs d’intérêt. Optez plutôt pour l’achat physique, des ETC certifiés ou des contrats Murabaha, où la banque achète l’actif puis vous le revend avec une marge transparente. La clé ? La possession réelle de l’actif et la transparence des frais.

En 2025, l’argent reste un choix stratégique : son utilisation industrielle (panneaux solaires, électronique) renforce sa valeur à long terme, tout en s’alignant sur une vision durable et spirituelle de la gestion de patrimoine.

هل استثمار الأموال حرام؟

Non, l’investissement n’est pas haram tant qu’il respecte les enseignements de la Sharia. Ce sont les méthodes qui peuvent l’être : par exemple, prêter à intérêt (Riba), spéculer sans possession réelle (Maysir) ou acheter des produits opaques (Gharar). L’argent, en revanche, est un actif tangible et éthique. Sa conformité est maximale lorsqu’il est détenu physiquement (lingots, bijoux) ou via des structures certifiées. Ainsi, votre épargne prévoit l’avenir sans éloigner votre foi.

Le Prophète ﷺ portait une bague en argent, illustrant son acceptabilité. C’est une opportunité pour les musulmans de construire un patrimoine béni, en s’appuyant sur des mécanismes clairs et des preuves de stockage, tout en évitant les pièges des marchés spéculatifs.

ما هي الاستثمارات الحلال الأكثر ربحية في الوقت الحالي؟

L’argent physique et les ETF adossés à l’or ou à l’argent certifié Shariah figurent parmi les placements les plus solides. Leur valeur est soutenue par des usages industriels croissants (médical, énergie solaire) et leur rôle historique de réserve de valeur. Les contrats Murabaha, bien que moins liquides, offrent une alternative bancaire sans Riba. En 2025, ces actifs se distinguent par leur accessibilité et leur alignement avec les principes islamiques.

Pour maximiser le rendement, diversifiez raisonnablement : l’argent peut compléter des ETF halal (comme SPUS ou HLAL) ou des sukuk. Cependant, évitez les produits complexes à effet de levier ou les marchés à terme, jugés non conformes. La rentabilité durable s’obtient par la patience et la vérification des certifications, pas par la spéculation.

كيف يمكنني كسب المال الحلال بسرعة؟

En finance islamique, la rapidité va de pair avec la prudence. L’argent physique, bien que tangible, n’est pas un placement à court terme. Pour des gains plus rapides, concentrez-vous sur des revenus actifs (emploi conforme, commerce) ou des investissements à court terme comme les sukuk à court terme, mais vérifiez leur structure pour éviter le Riba. Les ETC certifiés peuvent offrir une liquidité accrue, mais évitez les CFD ou les futures, qui incarnent le Maysir.

Rappelez-vous : l’islam valorise l’épargne responsable. L’argent, souvent utilisé comme épargne familiale via des dirhams, symbolise cette sagesse. Pour un rendement rapide et halal, priorisez les opportunités locales, comme le commerce de biens physiques, tout en gardant un œil sur la conformité Sharia de chaque décision.

كيف يمكنني الادخار دون الوقوع في الربا؟

Épargner sans Riba passe par des actifs physiques ou des contrats islamiques. L’argent en lingots ou dirhams est une solution directe, mais le stockage et la liquidité peuvent être des défis. Les ETC adossés à l’argent, avec certification Shariah, offrent une alternative plus pratique. Les comptes de dépôt en banque islamique, suivant des mécanismes comme le Mudaraba (partenariat), évitent les intérêts tout en générant des revenus via des investissements réels.

Pour les débutants, commencez par des dirhams certifiés, stockés dans un coffre personnel ou via des plateformes transparentes. Les contrats Murabaha, bien que plus onéreux, permettent d’acheter des actifs sans emprunter à intérêt. Enfin, diversifiez avec des ETF halal ou des obligations sukuk pour une gestion proactive sans compromettre vos valeurs.

ما نوع التجارة التي تعتبر حلالاً؟

Le trading halal exclut toute spéculation ou prêt à intérêt. L’achat-vente d’argent physique en temps réel, sans effet de levier, est conforme. Les ETC certifiés Shariah, qui reflètent le prix du métal sans produits dérivés, sont également acceptables. En revanche, les CFD (contrats sur la différence) ou les futures, basés sur la spéculation et la possession virtuelle, sont Haram. Le trading de devises (Forex) est autorisé uniquement en mode spot (échange immédiat), sans délaissement.

Pour un trading responsable, privilégiez les plateformes certifiées et vérifiez la traçabilité des actifs. L’or et l’argent, avec leur histoire islamique, offrent une base solide pour un trading spirituellement aligné. En 2025, leur demande industrielle soutient leur volatilité modérée, idéale pour des stratégies de moyen terme.

كيف يمكنني الاستثمار في العقارات بطريقة حلال؟

L’immobilier halal repose sur des contrats comme le Ijara (location) ou le Diminishing Musharaka (copropriété progressive). Les banques islamiques proposent des financements via Murabaha : elles achètent le bien puis vous le revendent avec une marge, sans intérêt. Évitez les prêts conventionnels, qui incorporent du Riba, et vérifiez que les revenus locatifs proviennent de sources licites (pas d’activités interdites sur les lieux). Les ETF immobiliers halal, comme IGDA, sont une alternative indirecte mais nécessitent une certification Shariah.

Comme l’argent, l’immobilier est un actif tangible. Les deux peuvent constituer des piliers d’un portefeuille diversifié. Cependant, l’immobilier exige une gestion active, tandis que l’argent offre plus de liquidité. En 2025, les deux secteurs se complètent pour un investissement équilibré, à condition de respecter les principes islamiques à chaque étape.

مثل المال، تُعد العقارات من الأصول الملموسة. يمكن أن يكون كلاهما ركيزة لمحفظة متنوعة. ومع ذلك، تتطلب العقارات إدارة نشطة، بينما يوفر النقد سيولة أكبر. في عام 2025، سيكمل القطاعان بعضهما البعض لتحقيق استثمار متوازن، شريطة احترام المبادئ الإسلامية في كل مرحلة.