<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

نقاط رئيسية يجب تذكرها: يدعو تحريم الربا في الإسلام إلى التشكيك في الأنظمة التي تولد الثروة دون جهد أو مخاطرة. ومن خلال رفض هذه الآلية، يفضل التمويل الإسلامي نموذجًا عادلًا، يقوم على المخاطرة والاستثمار في الاقتصاد الحقيقي، كما يتضح من تطور المعايير القرآنية في أربع مراحل.

هل تشعرون بالقلق من هذه الديون المتزايدة إلى ما لا نهاية، والتي تغذيها مصالح خفية خارجة عن إرادتكم؟ إن الربا، منطق الإثراء دون عناء، يشكك في توازن نظامنا المالي، ويزيد من التفاوتات ويضعف الاقتصادات. من خلال تحليل قانوني وأخلاقي واقتصادي، يستكشف هذا التقرير الأسس القرآنية التي يقوم عليها هذا المنطق، وتجاوزاته الحالية - مثل الرهون العقارية والقروض الطلابية - والحلول العملية التي يقدمها التمويل الإسلامي. تعرف على كيفية كسر حلقة المضاربة وبناء اقتصاد قائم على التضامن، حيث تصبح أموالك رافعة للإنصاف والنمو المستدام، بما يتماشى مع قناعاتك.

المحتويات

ما هو الربا ولماذا يعتبر ركيزة من ركائز التمويل الأخلاقي؟

تخيلوا نظامًا ماليًا لا يستفيد فيه أحد من ضائقة الآخر، حيث يتم تحقيق الأرباح من خلال الجهد وليس مجرد مرور الوقت. هذا هو طموح التمويل الإسلامي، الذي يقوم على تحريم الربا (باللغة العربية رِبًا)، وهي كلمة تعني حرفيًا "الزيادة" أو "الزيادة".

يشمل الربا في الإسلام أي شكل من أشكال الربح المضمون دون جهد أو مشاركة المخاطر، سواء كانت فوائد مصرفية أو رسومًا إضافية على التأخير في السداد أو مبادلات غير عادلة لسلع متماثلة. هذه الممارسة محرمة بشكل قاطع (محرمة)، كما هو مذكور في آيات القرآن الكريم (2: 275-281) وأحاديث النبي محمد ﷺ.

تكمن وراء هذا التحريم فلسفة اقتصادية جذرية: المال ليس سلعة، بل أداة للتبادل. على عكس الأنظمة التقليدية، يتطلب الإسلام بناء الثروة من خلال العمل والابتكار وتقاسم المخاطر. هذه الرؤية هي التي توجه منظمات مثل الأكاديمية الدولية للشريعة الإسلامية التي تضع المعايير الأخلاقية للأسواق الحديثة.

يبحث هذا المقال في الشكلين الرئيسيين للربا: ربا النسيئة (الفائدة على القروض) وربا الفضل (عدم التوازن في تبادل السلع المتماثلة). وسوف نحلل عواقبهما - تركيز الثروة، وعدم الاستقرار الاقتصادي - ونستكشف البدائل العملية: المشاركة (الشراكة) أو المرابحة (البيع بهامش معلوم) أو الإجارة، وكلها حلول تعزز العدالة والمرونة الاقتصادية.

وتكشف دراسة أجرتها هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (AAOIFI ) أن البلدان التي تطبق هذه المبادئ تشهد أزمات مالية أقل بنسبة 30%. وهذا يُظهر إلى أي مدى تقدم هذه المبادئ، بعيدًا عن كونها مفارقة تاريخية، استجابات ذات صلة بعدم الاستقرار النظامي الحديث.

الأسس الفقهية: من أين يأتي تحريم الربا؟

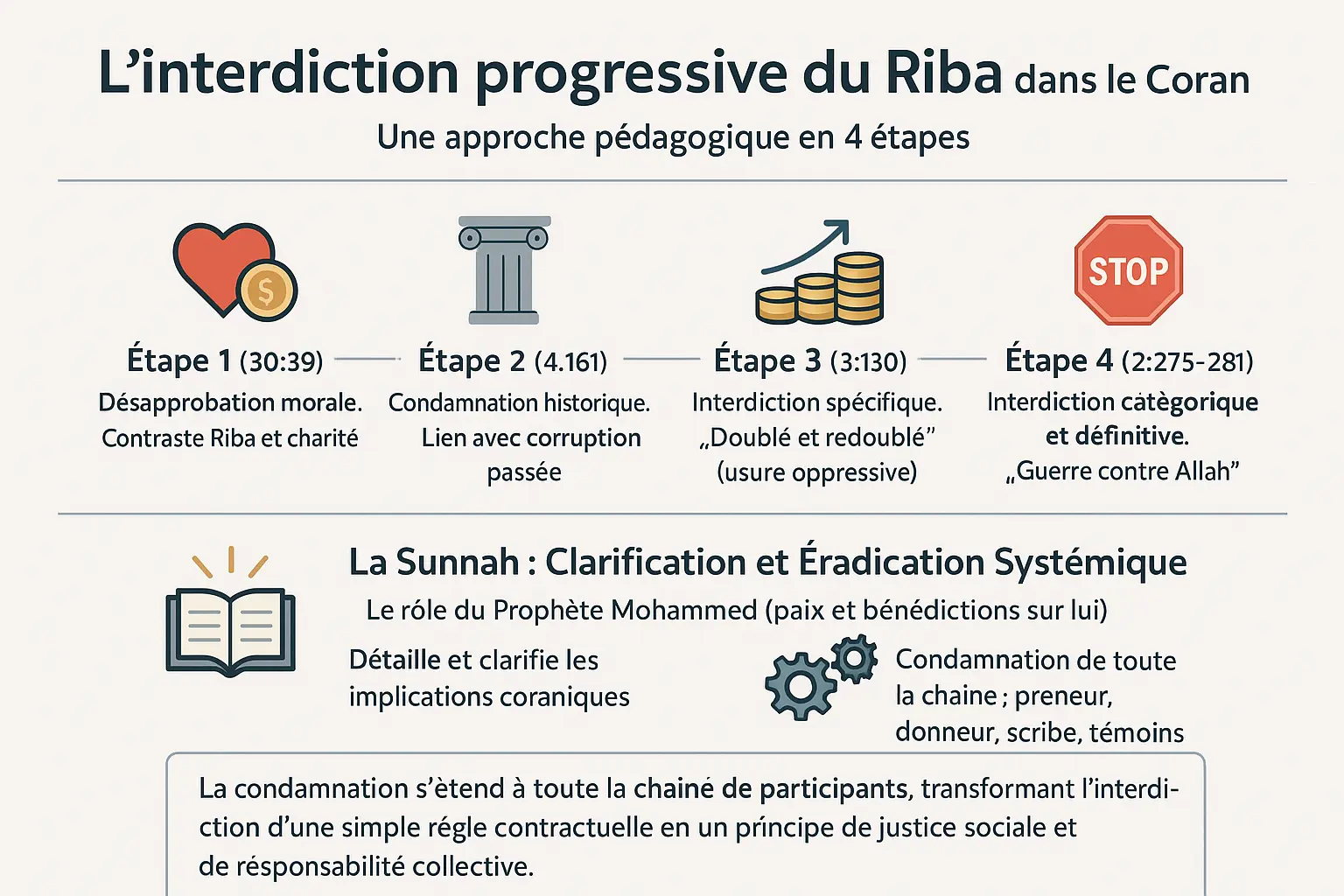

التحريم التدريجي في القرآن الكريم: مقاربة تربوية

الربا، الكلمة العربية التي تعني الربا، هي كلمة مركزية في التمويل الإسلامي. وقد تم تأكيد التحريم تدريجيًا في القرآن الكريم، وتكييفه مع المجتمع في ذلك الوقت.

وتدين سورة الروم، الآية 39، الربا بمقارنته بالزكاة: "وَمَا آتَيْتُمْ مِنْ رِبًا ... فَلَا يَرْبُو عِنْدَ اللَّهِ". إن أخلاقيات المشاركة هذه لها الأسبقية على التكديس.

تربط الآية 4: 161 من سورة النساء بين الربا وفساد المجتمعات السابقة كاليهود، وتوضح أثره الروحي والاقتصادي.

تنهى سورة آل عمران، الآية 130، عن ربا الجاهلية، حيث كانت الديون تتضاعف في حالة التأخير. وقد أوقعت هذه الممارسة الجاهلية المدينين في شرك المداينات المدمرة.

تصف سورة البقرة، الآيتان 275-281، الربا بأنه "حرب لله ورسوله"، وهو إدانة فريدة من نوعها تؤكد على خطورته.

وتمتد الإدانة لتشمل جميع المتورطين، مما يحول الربا إلى قضية عدالة اجتماعية.

السُّنَّةُ: بَيَانٌ وَتَقْرِيرٌ لِلْمَنْظُومَةِ كُلِّهَا

والسنة النبوية تحدد وتعزز النهي القرآني. وهي تشمل جميع المعنيين: فقد ورد في حديث جابر بن عبد الله لعن المقرض والمدين والكاتب والشهود.

ويؤكد ذلك حديث أبي هريرة: "درهم ربا أشد من ست وثلاثين زنية". وتؤكد هذه المقارنة على أولوية القضاء على الربا.

الربا فساد منهجي وليس خطيئة معزولة. وتؤسس السنة النبوية نظامًا ماليًا أخلاقيًا يتماشى مع قيم نامولورا.

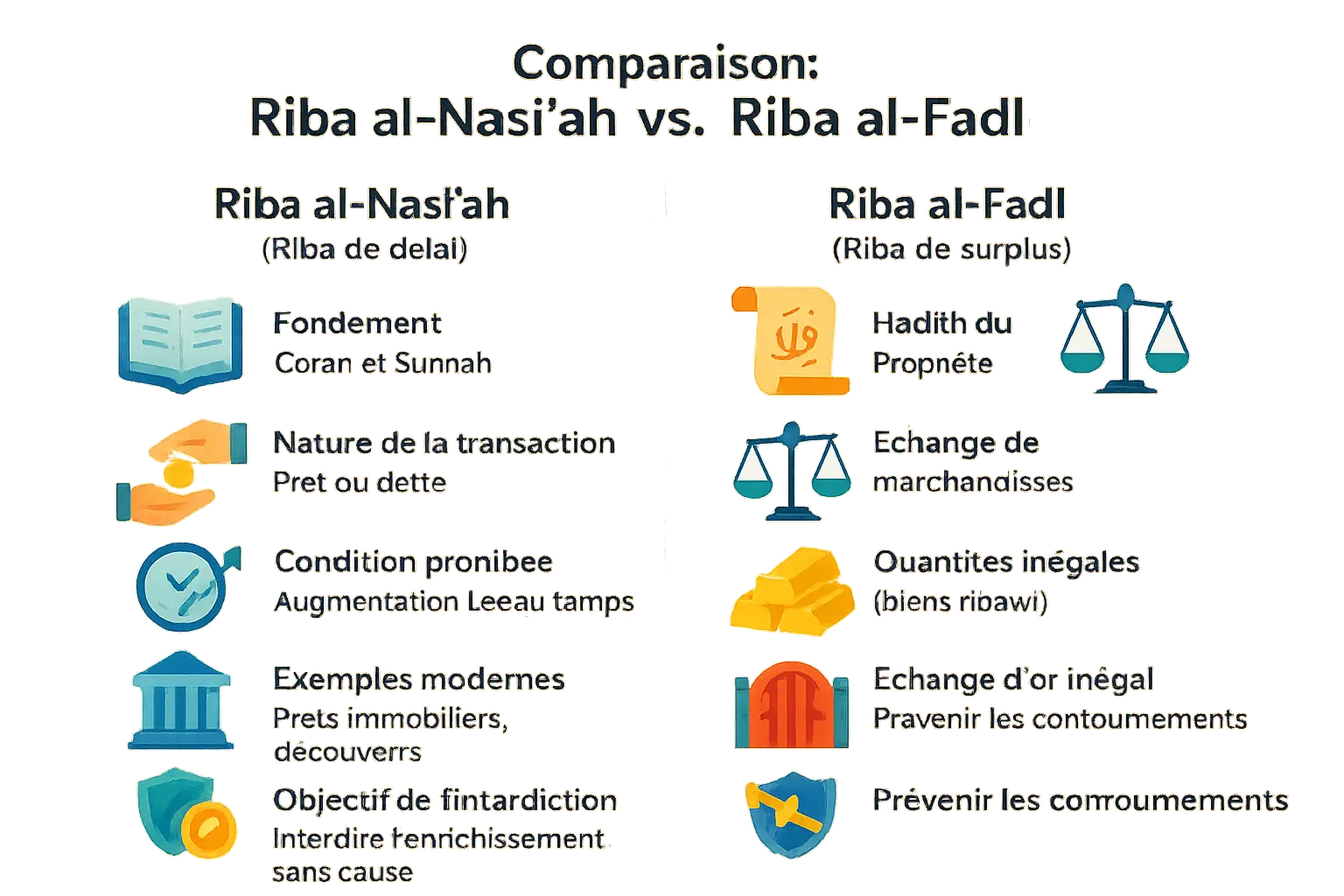

وجهي الربا: ربا النسيئة وربا الفضل

يُميّز التمويل الإسلامي بين شكلين رئيسيين من أشكال الربا التي حرّمتها الشريعة الإسلامية لحماية العدالة الاقتصادية. ويحكم هذان الشكلان، وهما ربا النسيئة (ربا التأخير) وربا الفضل (الزيادة في الصرف)، كلاً من القروض الحديثة والمعاملات التجارية القديمة.

ربا النسيئة: ربا النسيئة: ربا الفضل المرتبط بالوقت

يشير ربا النسيئة إلى أي زيادة مطلوبة على قرض مقابل دفعة مؤجلة. ويشمل ذلك القروض البنكية التقليدية (العقار والطالب)، وحسابات التوفير بفائدة وحتى السندات الحكومية. وقد أفتى مجمع الفقه الإسلامي الدولي (مجمع الفقه الإسلامي) بوضوح أن جميع الفوائد، حتى الفائدة المعتدلة، تندرج في هذه الفئة.

تخيل مزارعًا يقترض 10,000 يورو لشراء البذور، مع الالتزام بسداد 11,000 يورو بعد الحصاد. هذا الفارق البالغ 1000 يورو، المضمون بمرور الوقت البسيط، يشكل ربا النسيئة. هذه الآلية تحول المال إلى سلعة مستقلة منفصلة عن النشاط الاقتصادي الحقيقي.

رِبَا الْفَضْلِ: الزِّيَادَةُ فِي صَرْفِ السِّلَعِ

يحرم ربا الفضل في ربا النسيئة تبادل كميات غير متساوية من السلع من نفس النوع، وهو ما يعرف بالربا. فعلى سبيل المثال، يحرم مبادلة 100 غرام من الذهب الخالص بـ 110 غرام من نفس الذهب ولو كان التبادل فورياً. وتنطبق هذه القاعدة على ستة أصناف من السلع: الذهب، والفضة، والقمح، والشعير، والتمر، والملح.

وهذا التحريم بمثابة ضمانة. فهو يمنع محاولات التحايل على ربا النسيئة من خلال المعاملات المزدوجة. خذ مثلاً المستثمر الذي يريد شراء الذهب بقرض بفائدة. فيمكنه نظريًا إعادة بيع الذهب على الفور بسعر أعلى، مما يحول القرض إلى تبادل تجاري. يسد ربا الفضل هذا الطريق الملتوي.

ربا الفضل (ربا الفضل)

| الميزات | ربا النسيئة (ربا التأخير) | |

|---|---|---|

| المؤسسة | القرآن الكريم والسنة النبوية | حديث النبي صلى الله عليه وسلم |

| نوع المعاملة | القرض أو الدين | تبادل السلع |

| الحالة المحظورة | زيادة مرتبطة بمرور الوقت | عدم تكافؤ الكميات لنفس السلعة الربوية |

| أمثلة حديثة | الفائدة على الرهن العقاري، والسحب على المكشوف المصرفي | تبادل الذهب بنوعيات مختلفة وبكميات غير متساوية |

| الغرض من الحظر | حظر الإثراء غير المشروع على أساس الوقت | منع التجاوزات وإغلاق باب الربا المقنّع |

ويبرر منطق سد الذرائع (سد الذرائع) هذا الشكل الثاني. فكما أن المزارع يقيم السدود لمنع الفيضانات، فإن المالية الإسلامية تقيم الحواجز القانونية لمنع الممارسات الربوية. وينطبق هذا الاحتياط حتى في الحالات المفاجئة: فقد نهى النبي عن قبول الهدية من المدين، لئلا تصبح ذريعة لإخفاء الربا.

بالنسبة لأولئك الذين يرغبون في الاستثمار في الذهب بطريقة حلال، فإن هذه القاعدة منطقية تماماً. يجب أن تحترم بورصة الذهبالمساواة بين الكمية والنوعية، مما يضمن معاملة عادلة. هذا الانضباط هو تذكير بأن الثروة، مثلها مثل الماء، يجب أن يتم تداولها بحرية دون خلق فقاعات مضاربة.

الحكمة من وراء الحظر: العدالة الاجتماعية والاستقرار الاقتصادي

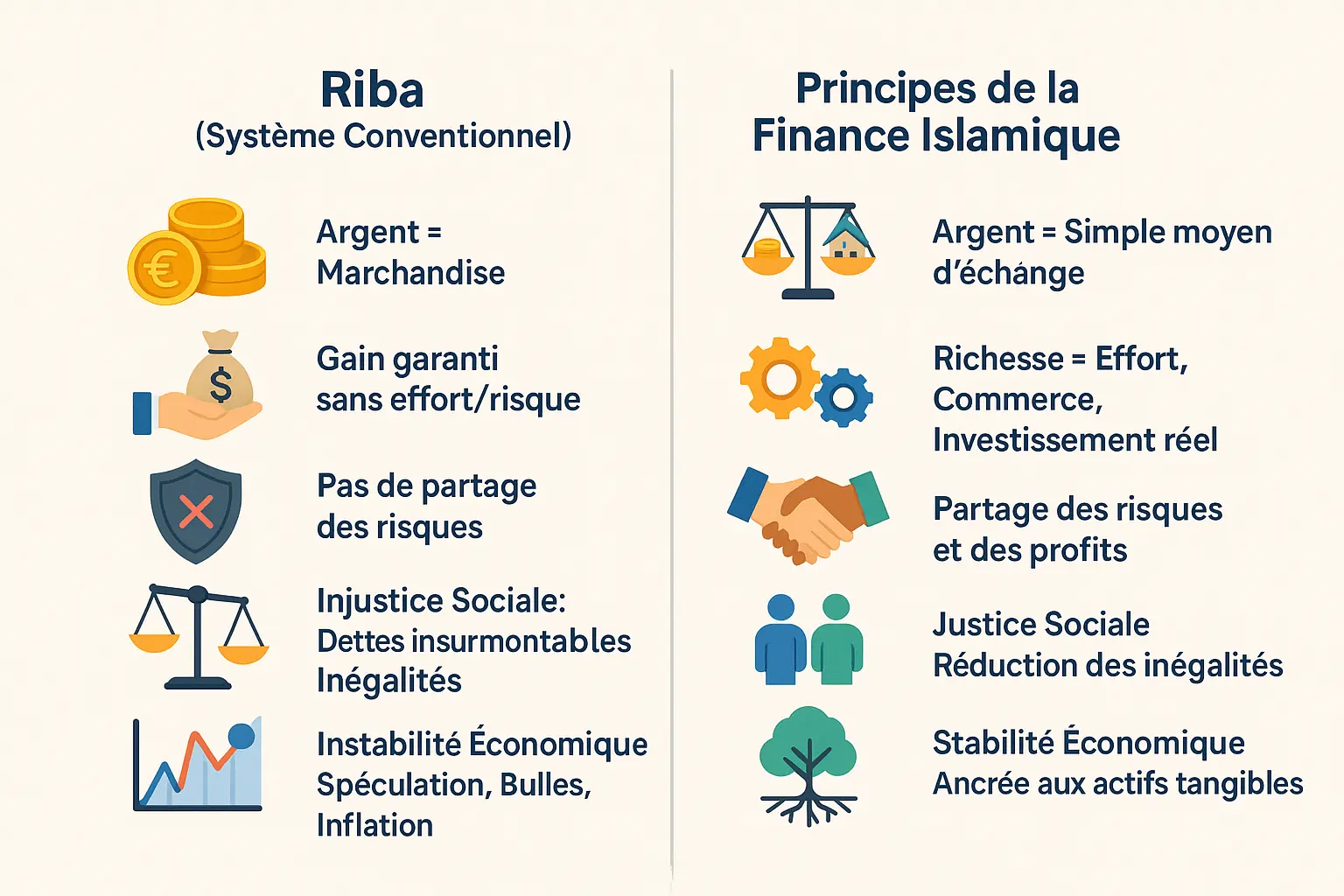

النقود كوسيط للتبادل، وليست سلعة

ليس للنقود في الإسلام قيمة جوهرية. فهو مجرد وسيلة للتبادل ووحدة لقياس القيمة، وليس سلعة تولد قيمة. فالثروة المشروعة تأتي من الجهد أو التجارة أو الاستثمار في الاقتصاد الحقيقي، كسلعة منتجة أو خدمة مقدمة. تتعارض هذه الرؤية الأخلاقية مع الفكرة الحديثة للمال الذي يولد المال عن طريق الربا. فالتمويل الإسلامي، الذي تجسده منصات مثل ناملورا، يعيد المال إلى قلب الاقتصاد الحقيقي، من خلال ربطه بالأصول الملموسة (الممتلكات والمشاريع الزراعية والمشاريع الصغيرة والمتوسطة) لتجنب التجاوزات التي تنطوي على المضاربة.

الربا ينتهك هذا المبدأ الأساسي. فالمقرض يحصل على مكسب مضمون دون جهد أو مخاطرة، مما يفصل المال عن خلق القيمة. يشجع الإسلام على تحويل رأس المال إلى شريك استثماري يتقاسم المخاطر والأرباح. وتجسد عقود مثل المضاربة (وهي شراكة يقدم فيها المستثمر رأس المال ويديرها صاحب المشروع) أو المشاركة (وهي شراكة كاملة يقدم فيها رأس المال والمهارات) هذا المنطق. وتعمل ناملورا على تسهيل هذه النماذج، حيث تربط المدخرين بالمشاريع الإنتاجية مع ضمان الشفافية والامتثال للشريعة الإسلامية.

حصن ضد الظلم وعدم الاستقرار

يوسع الربا من الفوارق الاجتماعية. فالمقرضون يستغلون ضائقة الآخرين، ويحاصرون المقترضين في دورات من الديون التي لا يمكن التغلب عليها. يشير موقع إنفستوبيديا إلى أن هذه الديناميكية توسع الفجوة بين الأغنياء والفقراء، لا سيما في الاقتصادات النامية حيث يمتص الدين العام الميزانيات الاجتماعية. ففي بعض البلدان، على سبيل المثال، تتجاوز الفوائد على القروض الحكومية في بعض البلدان الإنفاق على الصحة والتعليم، مما يؤدي إلى تفاقم الفقر.

ولكن الربا يغذي أيضًا عدم استقرار الاقتصاد الكلي. فالديون والفوائد في النظام التقليدي تولد التضخم، وهو "ضريبة خفية" تؤثر على الفئات الأكثر ضعفاً. هذا التضخم المنهجي يضعف الاقتصاد. أما التمويل الإسلامي، المرتكز على الأصول الملموسة، فيحد من المضاربة. وقد أفتى كل من هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية ومجمع الفقه الإسلامي بوضوح بأن الفوائد المصرفية، سواء كانت على القروض العقارية أو السندات، تشكل شكلاً من أشكال ربا النسيئة. وتؤكد هذه المؤسسات على أن المال يجب أن يخدم الاقتصاد الحقيقي، وليس المضاربة فيه.

في رفض الإسلام للربا، وضع الإسلام آليات ملموسة مثل المضاربة (شراكة الربح) والمشاركة (الشراكة الكاملة). وتعزز هذه النماذج الشفافية والعدالة وتقوي الثقة والمسؤولية الجماعية. وخلافاً للأنظمة القائمة على الفائدة، فإنها تتجنب سلوك المضاربة مع الاعتماد على الأصول الحقيقية لتحقيق الاستقرار الاقتصادي. تجسد ناملورا هذه الرؤية من خلال الربط بين المستثمرين ورجال الأعمال والمستهلكين حول مشاريع الحلال، مما يعيد الروحانية والعدالة إلى قلب التبادلات المالية.

كيف يمكنك العيش بدون ربا في عالم تقليدي؟

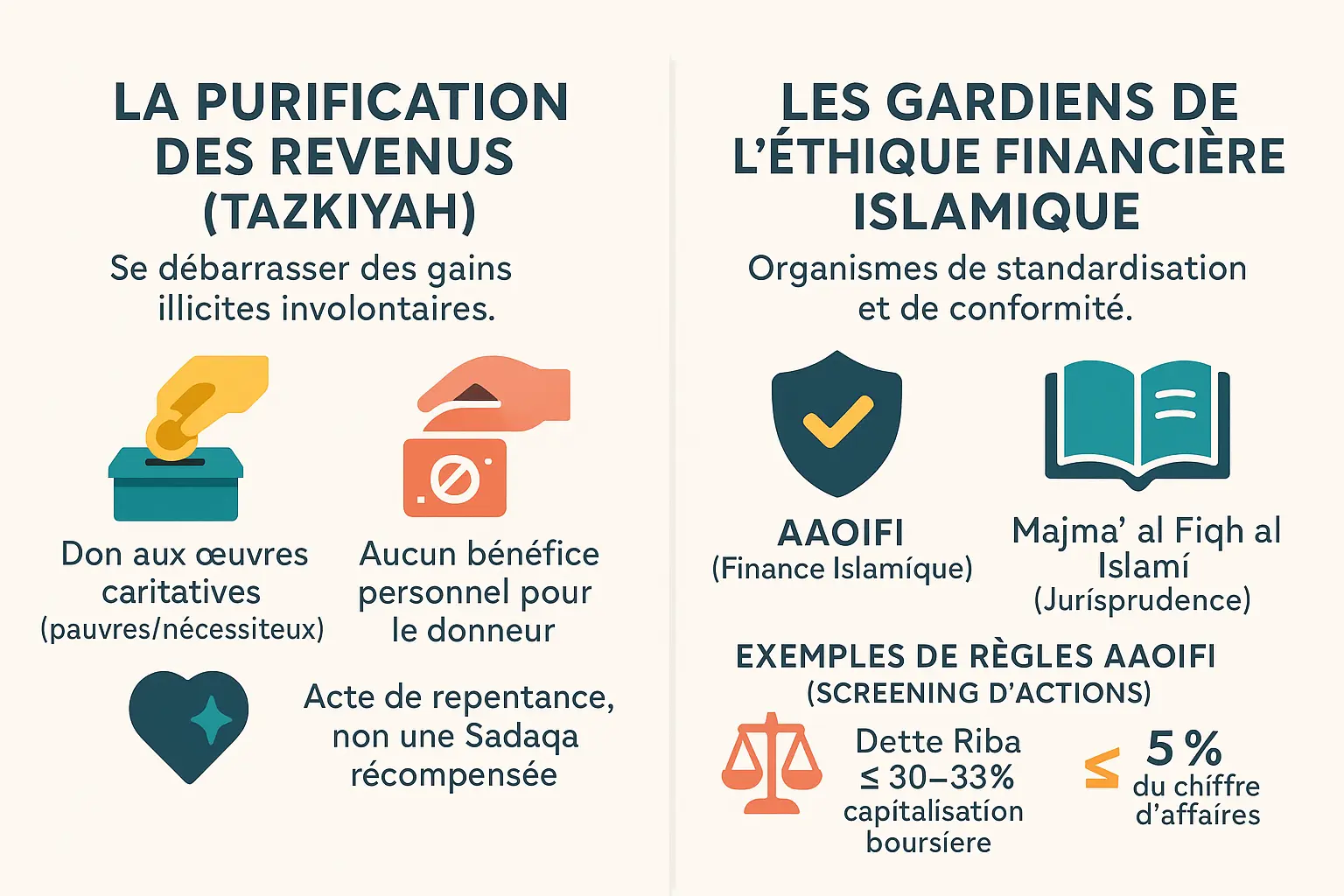

تحدي الربا غير المباشر وتطهير الدخل (التزكية)

إن كونك مسلمًا وتعيش في نظام مالي عالمي يهيمن عليه الربا يمثل تحديًا يوميًا. حتى مع وجود أفضل النوايا في العالم، يمكن أن تتعرض للدخل غير المشروع دون قصد. على سبيل المثال، الفوائد المتأتية من حساب مصرفي عادي، أو حتى أرباح الأسهم من الشركات التي تتضمن أموالها منتجات محرمة.

واستجابة لهذا الواقع، وضع الفقه الإسلامي حلاً عمليًا لهذا الواقع: التزكية، أو التطهير من الكسب غير المشروع. لا تنطوي هذه العملية على "التكفير" عن الذنب بإعطاء الصدقات، بل على التحرر من عبء أخلاقي بالتخلي عن الكسب غير المشروع.

- التبرع للجمعيات الخيرية: يجب أن تعطى جميع الأموال التي تطهر بهذه الطريقة لمستحقيها الشرعيين (الفقراء، الأيتام، الأجانب الذين يعانون من صعوبات) دون أمل في العودة.

- لا يمكنك الاستفادة منه: لا يمكنك أنت ولا من حولك استخدام هذا المال في مشاريع شخصية أو دينية أو مجتمعية.

- التوبة النصوح: هذه البادرة ليست صدقة تستحق الثواب الإلهي، بل هي ترك طوعي للكسب الحرام.

تخيل بستاني يزيل الأعشاب الضارة للحفاظ على محاصيله. تعمل التزكية بنفس الطريقة: فهي تنظف رأس مالك للحفاظ على سلامة مستثمريك ومشاريعك.

دور حراس الأخلاق: الأيوفي ومجمع الفقه الإسلامي الدولي

يتطلب الانتقال من النظرية الدينية إلى الممارسة المالية ضمانات. وتوجد مؤسستان رئيسيتان توفران هذه الوساطة: هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية) ومجمع الفقه الإسلامي.

وضعت أيوفي معايير محددة لتقييم امتثال الاستثمارات. فعلى سبيل المثال:

- يجب ألا تتجاوز الديون القائمة على الربا 30% من القيمة السوقية للشركة.

- يجب أن يظل الدخل من الأنشطة غير المتوافقة (مثل الفوائد) أقل من 5% من إجمالي المبيعات.

تحول هذه العتبات المبادئ المجردة إلى أدوات تشغيلية. هذه المعايير ضرورية من أجل الاستثمار في سوق الأسهم بطريقة حلالتقليل التعرض للربا مع إتاحة الفرص الاقتصادية.

ويكمل مجمع الفقه الإسلامي هذا الإطار من خلال إصدار فتاوى شرعية في القضايا الحدودية، مثل تفسير العقود الحديثة من منظور الشريعة الإسلامية. وتشكل هذه المؤسسات معًا درعًا ضد التجاوزات، بينما تسمح للتمويل الإسلامي بالتطور.

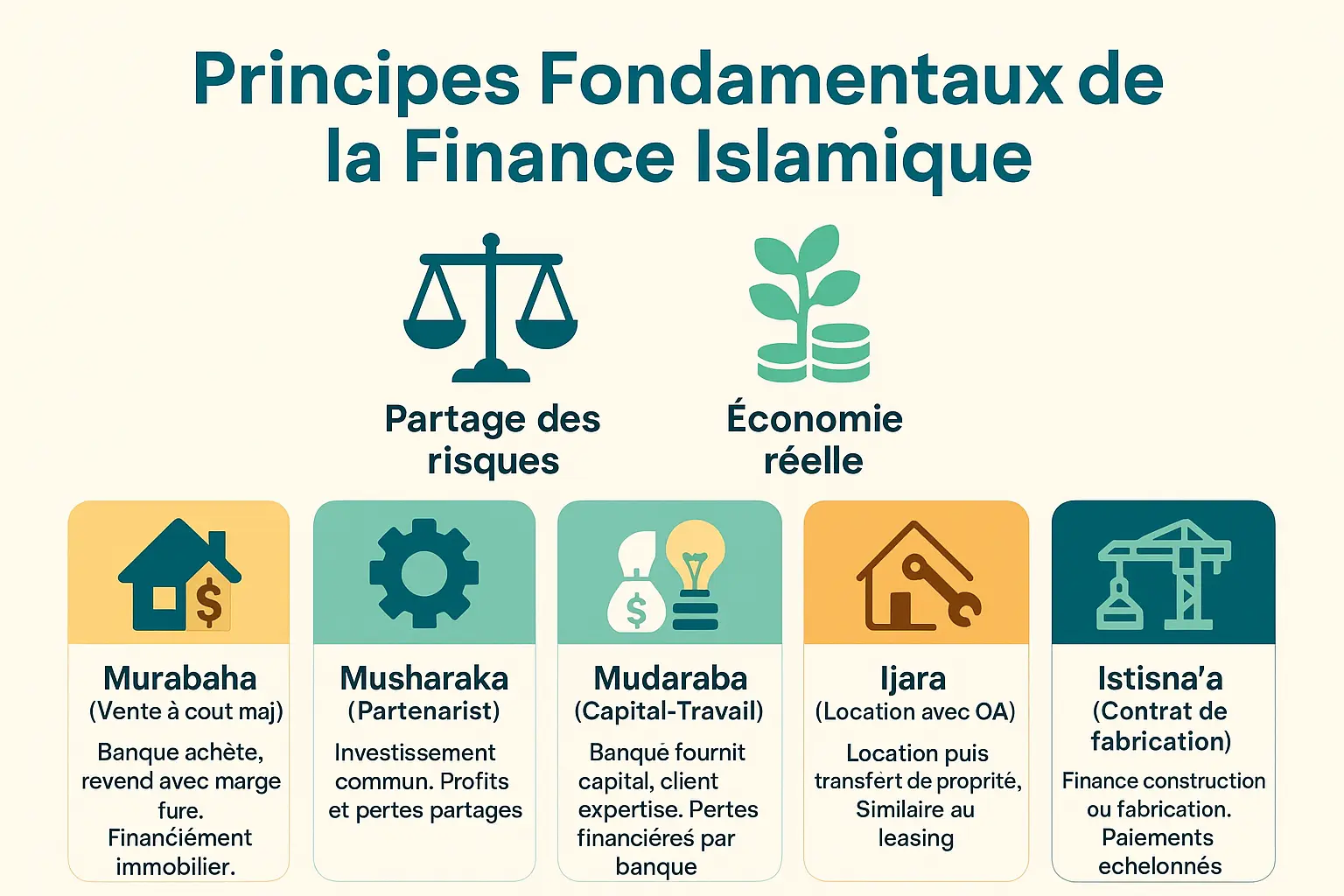

البدائل العملية للربا: ركائز التمويل الإسلامي

التمويل الإسلامي ليس مجرد قائمة من المحظورات. فهو يقترح نظامًا بنّاءً متجذرًا في الاقتصاد الحقيقي وقائمًا على تقاسم المخاطر. وعلى عكس الأنظمة التقليدية، حيث يحصل المقرضون على دخل مضمون دون بذل أي جهد، فإن هذه الأدوات تلزم جميع اللاعبين بالالتزام بالمشاريع الإنتاجية. إنها ثورة أخلاقية يتم فيها خلق الثروة من خلال التعاون والمخاطرة المتبادلة.

العقود الرئيسية في التمويل الإسلامي

- المرابحة (البيع بزيادة التكلفة): يشتري البنك أصلًا (مثل منزل) ويعيد بيعه بسعر متزايد. هذا بيع وليس قرضاً. وهذه هي الآلية الأكثر شيوعًا للتمويل العقاري الحلال، حيث يتم السداد على مدى 25 إلى 30 عامًا.

- المشاركة (الشراكة): تحالف يستثمر فيه البنك وصاحب المشروع معاً. يتم تقسيم الأرباح والخسائر وفقاً لنسب محددة في البداية. على سبيل المثال، في الشراكة العقارية، يتقاسم البنك والمستثمر إيرادات الإيجار وفقًا لمساهمتهما.

- المضاربة (شراكة بين رأس المال والعمل): يقدم البنك 100% من الأموال، ويقوم صاحب المشروع بإدارة المشروع. يتم تقاسم الأرباح، لكن الخسائر تقع بالكامل على عاتق البنك. وتعد هذه الطريقة رافعة للصناديق الإسلامية الداعمة للشركات الناشئة، ويتحمل المستثمرون الخسائر.

- الإجارة (الإيجار مع خيار الشراء): يشتري البنك أحد الأصول ويعيد تأجيره للعميل. وفي نهاية العقد، تنتقل الملكية. وهذا بديل للتأجير التقليدي الذي يُستخدم للمعدات المهنية أو السكن. تستأجر الشركة الآلات الزراعية، وتتجنب القروض بفائدة.

- الاستصناع (عقد الاستصناع): يقوم البنك بتمويل بناء عقار عن طريق سداد دفعات مرحلية. وهو مثالي للمشاريع المصممة حسب الطلب، حيث يتبع التمويل سير العمل. يحصل المطور على الأموال موزعة على مراحل البناء المختلفة، مما يحد من المضاربة.

وعلى الرغم من إمكاناتها، إلا أن هذه الأدوات لا تزال غير مستغلة بالقدر الكافي. فوفقًا للدكتور محمد طلال لحلو، تركز البنوك الإسلامية بشكل أساسي على المرابحة التي تمثل 79% من التمويل. ومع ذلك، يمكن لآليات مثل المشاركة والاستصناع أن تحدث تحولاً في إمكانية حصول الشركات الصغيرة والمتوسطة على الائتمان. فعلى سبيل المثال، من شأن الصكوك الخاصة بالبنية التحتية أو عقود السلم في مجال الزراعة أن تعزز العدالة الاقتصادية. إن تنويع العرض هو ضرورة أخلاقية واستراتيجية ملحة، ومواءمة التمويل الإسلامي مع أسسه: الإنصاف والاستقرار والمسؤولية المشتركة.

نحو اقتصاد أكثر أخلاقية ومرونة

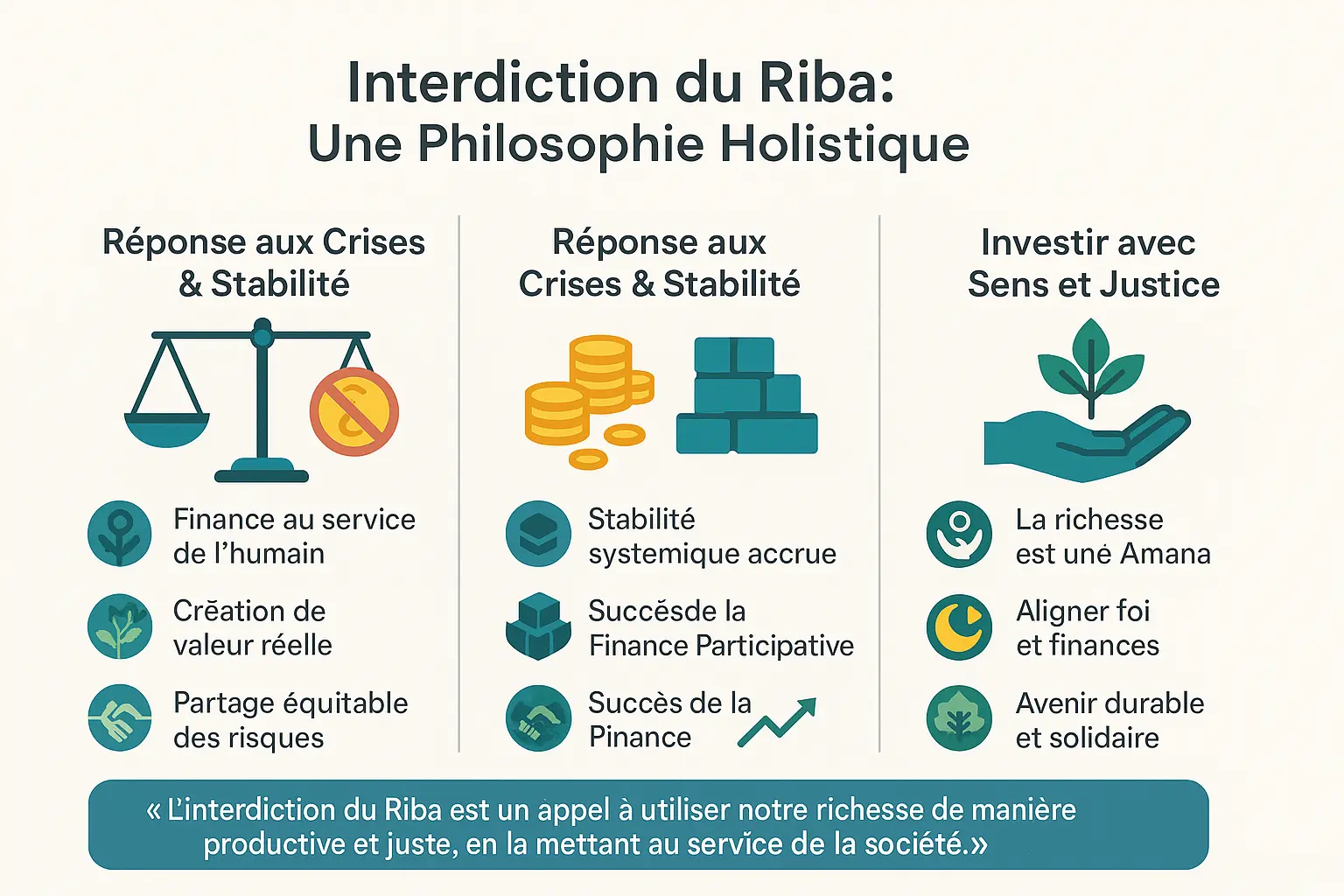

يجسد تحريم الربا في الإسلام فلسفة اقتصادية شاملة تتحدى التمويل التقليدي. فهي ليست من المحرمات، بل هي عقيدة تهدف إلى توليد الثروة من خلال الجهد وتقاسم المخاطر والأصول الحقيقية. فالمال أداة للتبادل وليس سلعة.

في مواجهة الأزمات الحالية، يقدم التمويل التشاركي بديلاً متوازنًا في مواجهة الأزمات الحالية. وعلى الرغم من النتائج المتباينة بشأن مرونته في مواجهة جائحة كوفيد-19، فإن مبادئه - تقاسم الأرباح/الخسائر، وتمويل الأصول الملموسة - تحد من المضاربة. وتُعد عقود مثل المضاربة والمشاركة أمثلة ملموسة على ذلك، على الرغم من أن إمكاناته بالنسبة للشركات الصغيرة والمتوسطة والشمول المالي لا تزال بحاجة إلى استكشاف.

في النهاية، تحريم الربا هو دعوة لاستخدام ثروتنا بشكل منتج وعادل، ووضعها في خدمة المجتمع.

الثروة أمانة - مسؤولية مقدسة. يضع الاستثمار بدون ربا هذه الفكرة موضع التنفيذ من خلال المواءمة بين القيم الروحية والاجتماعية. وبدعم منهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية ومجمع الفقه الإسلامي، يجسد التمويل الإسلامي رؤية حيث الثقة والعدالة والاستدامة هي التي توجه الخيارات المالية. وهو نموذج يعيد تعريف العلاقة مع المال، حيث ينظر إليه كوسيلة وليس كغاية لبناء مستقبل جماعي.

يمثل الحظر المفروض على الربا رؤية أخلاقية يخدم فيها التمويل الناس. مع التمويل التشاركي، تصبح اختياراتك رافعات للعدالة الاجتماعية.

إن تحويل ثروتنا إلى قوة منتجة وعادلة يعني الاستثمار في مستقبل يتماشى مع قيمك.

أموالك، الحليف المسؤول، تشكل اقتصادًا مستدامًا.

الأسئلة الشائعة

ما هو الربا في الإسلام؟

الربا، وهي كلمة عربية تعني "الزيادة" أو "الفائض"، وهو مفهوم مركزي في التمويل الإسلامي. وهو محرم في الإسلام تحريمًا قاطعًا(حرام) لأنه يمثل كسبًا دون جهد أو مخاطرة. تخيل بستاني يطلب ثمارًا من شجرة دون أن يكون قد بذر البذور أو سقى الجذور: هذه هي الفكرة الكامنة وراء تحريم الربا. هذا المبدأ هو جزء من رؤية أوسع للاقتصاد الأخلاقي، حيث يتم بناء الثروة من خلال العمل الجاد والابتكار وتقاسم المخاطر.

تعود الجذور الكتابية لهذا التحريم إلى القرآن الكريم والسنة النبوية. وقد تم تأكيده تدريجيًا من خلال أربع مراحل من الوحي، وبلغت ذروتها في إدانة لا لبس فيها. وهدف هذا النهج التربوي إلى تغيير الممارسات المتجذرة في المجتمع الجاهلي، مما يدل على عمق هذا المبدأ وأهميته.

ما هو الائتمان الربوي؟

يشير الائتمان الربوي إلى أي قرض بفائدة، سواء كان قرضًا عقاريًا أو ائتمانًا استهلاكيًا أو حتى حساب توفير بفائدة. ويُعتبر هذا النظام في الإسلام "حربًا لله ورسوله" (قرآن 2: 275)، لأنه يسمح للمقرض بالكسب دون عناء، بينما يُعرّض المقترض لمخاطر غير متناسبة.

وتذهب السنة النبوية إلى أبعد من ذلك بلعن ليس فقط المقرض والمقترض، بل أيضًا الكاتب والشهود على المعاملة. هذا اللعن المنهجي يحول تحريم قاعدة تعاقدية بسيطة إلى مبدأ من مبادئ العدالة الاجتماعية. فكأن المجتمع ككل يرفض إقرار نظام يولد فيه المال مالاً، دون أن يخلق أي قيمة حقيقية.

ما هي أنواع الربا الموجودة؟

هناك نوعان رئيسيان من الربا معترف بهما في الفقه الإسلامي:

ربا النسيئة (ربا النسيئة المرتبط بالأجل): هذا هو النوع الأكثر شيوعًا، ويقابل أي زيادة في الدين مرتبطة بتأجيل السداد. ومن الأمثلة الحديثة على ذلك الرهن العقاري، أو السحب على المكشوف، أو حتى الفائدة على حساب التوفير.

ربا الفضل (الزيادة في الصرف): وهو أقل وضوحاً بالنسبة لاقتصادنا الحديث، ويتعلق بالتبادل غير المتكافئ للسلع من نفس النوع، مثل مبادلة 100 غرام من الذهب الخالص بـ 110 غرام من الذهب الخالص. وتمنع هذه القاعدة الحيل التي يمكن أن تتحايل على تحريم ربا النسيئة.

وهاتان الصورتان تهدفان إلى الحفاظ على سلامة النظام المالي الإسلامي، وذلك ليس فقط بتحريم الفعل غير المشروع، بل الآليات التي يمكن أن تؤدي إليه.

لماذا الربا حرام؟

إن تحريم الربا يتجاوز مجرد قاعدة دينية بسيطة. فهو يستند إلى رؤية عميقة للمال باعتباره "وسيلة للتبادل" وليس باعتباره "سلعة". في الإسلام، لا ينبغي أن يولد المال ثروة في حد ذاته، بل يجب أن يكون أداة لتعزيز الاقتصاد الحقيقي من خلال الجهد والمخاطرة المشتركة.

من الناحية الاقتصادية، يخلق نظام الربا عدم المساواة من خلال تركيز الثروة في أيدي المقرضين، مما يحاصر المقترضين في دورات من الديون. كما أنه يشجع على عدم الاستقرار المالي من خلال خلق أموال المضاربة. يقترح التمويل الإسلامي نموذجًا بديلًا قائمًا على تقاسم المخاطر (المضاربة، المشاركة)، مما يجعل مصالح جميع الأطراف الاقتصادية الفاعلة متوائمة.

كيف يمكنني الادخار بدون ربا؟

الاستثمار بدون ربا ليس ممكناً فحسب، بل هو أيضاً مجزٍ من الناحية الأخلاقية. يقدم التمويل الإسلامي حلولاً ملموسة:

المرابحة: يشتري البنك أصلًا ويبيعه لك بهامش ربح، كما هو الحال في التمويل العقاري.

المضاربة: أنت تقدم رأس المال، والشريك يقدم الخبرة، ويتم تقاسم الأرباح وفقًا لنسبة محددة مسبقًا.

المشاركة: شراكة كاملة حيث يتم تقاسم رأس المال والعمل، مع تقاسم الأرباح والخسائر بالتساوي.

أدوات مثل الإجارة (الشراء بالتقسيط) أو الاستصناع (عقد التصنيع) تقدم أيضًا بدائل مبتكرة. ويشجع هذا النظام أكثر من مجرد الحظر البسيط، فهو يشجع الاقتصاد الإنتاجي المتجذر في الواقع.

ما هي عقوبة الربا في الإسلام؟

تم التأكيد على خطورة الربا في المصادر الكتابية. فالقرآن يصفه القرآن بأنه "حرب لله ورسوله" (قرآن 2: 275)، ولا يلعن الحديث النبوي الشريف آخذ الربا ومعطيه فحسب، بل يلعن أيضًا الكاتب والشهود. وهذا اللعن المنهجي يدل على أن الربا ليس خطأ فرديًا منعزلاً، بل هو فساد يؤثر على السلسلة القيمية بأكملها.

على المستوى الروحي، يعتبر الربا من الكبائر التي تتطلب توبة صادقة وتطهيرًا لمال المرء (التزكية). ويتمثل هذا الفعل في التصدق بالدخل غير المشروع دون أن يجني منه أي منفعة شخصية. إنها عملية تطهير أخلاقي ومالي، ترسخ المسؤولية الفردية والجماعية.

كيف يمكنني التخلص من أموال الربا؟

إن تطهير المال من الربا(التزكية) عملية محددة بوضوح في التمويل الإسلامي. عندما تتلقى دخلاً غير مشروع (مثل فوائد البنوك) دون ذنب منك، فالحل هو أن تتبرع به للجمعيات الخيرية. هذا المال، غير المشروع بالنسبة لك، يصبح حلالاً للمستفيدين منه كالفقراء والمساكين.

هناك عدة قواعد تحكم هذا التطهير: لا يمكن استخدام المال في مشاريع دينية (بناء المساجد، شراء الكتب المقدسة)، ولا يمكن للشخص الذي كسبه أن يحتفظ به. إنها عمل من أعمال التوبة، وليست صدقة مجزية روحياً. ويوضح هذا النهج صرامة وخيرية التمويل الإسلامي الذي يقدم حلولاً عملية في عالم يهيمن عليه النظام التقليدي.

كيف يمكنني الشراء بدون ربا في فرنسا؟

في فرنسا، يتيح عدد من البنوك الإسلامية والخدمات المصرفية الإسلامية إمكانية الامتثال لأحكام الشريعة الإسلامية عند الشراء. المرابحة هي الحل الأكثر انتشاراً للتمويل العقاري: يشتري البنك العقار ويبيعه لك بهامش ربح، دون فرض فائدة.

مؤسسات مثل الأمانة أو الأقسام المتخصصة في البنوك التقليدية (مثل كريدي أجريكول أو بي إن بي باريبا) تقدم هذه الحلول. بالنسبة للمشتريات المهنية، تُعد المشاركة (الشراكة) أو الإجارة المنتهية بالتمليك بدائل قابلة للتطبيق. على الرغم من أن هذه الأدوات أقل سهولة من المنتجات التقليدية، إلا أنها توفر تمويلاً مسؤولاً يتماشى مع القيم الإسلامية والواقع الاقتصادي المعاصر.

كيف يمكنني الخروج من الربا؟

إن الخروج من الربا عملية تدريجية، ولكنها ممكنة تماماً بفضل التمويل الإسلامي. ابدأ بإغلاق حساباتك ذات الفائدة وتحويل مدخراتك إلى حسابات جارية إسلامية. أما بالنسبة للاستثمارات، فاختر الصناديق التي تم فحصها والتي تفي بمعايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية التي تحد من الديون إلى 30% من رأس المال والدخل غير المتوافق مع الشريعة الإسلامية إلى 5% من حجم التداول.

بالنسبة للمشتريات الكبرى، اختر المرابحة (بيع الائتمان الإسلامي) أو الإجارة (الشراء بالتقسيط). بالنسبة للمشاريع المهنية، توفر المشاركة (الشراكة) أو المضاربة (شراكة رأس المال والعمل) أطر عمل مستقرة. أخيرًا، قم بتنقية أموالك بانتظام(التزكية) للتخلص من الدخل غير المشروع الذي لا مفر منه في النظام التقليدي. هذا المسار، رغم أنه يتطلب بعض التكيف، إلا أنه يؤدي إلى شكل أكثر عدالة واستدامة من أشكال التمويل.