<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

النقاط الرئيسية التي يجب تذكرها: حظر الربا، الذي يعادل الفائدة الحديثة وفقًا لأيوفي والمجمع، يجسد قيم العدالة. تحل المشاركة والمرابحة محل القروض، مما يرسخ التمويل في الاقتصاد الحقيقي. يضمن هذا النظام مزيدًا من الاستقرار وتجنب فقاعات المضاربة، ويعيد الثقة إلى 9% من المسلمين من خلال الممارسات المتوافقة.

Le riba intérêt cachent-ils des réalités économiques aussi divergentes que leurs racines éthiques ? Explorez l’analyse juridique et financière des positions de l’AAOIFI et du Majma‘ al-Fiqh al-Islami, unanimes à condamner l’exploitation monétaire au profit d’une économie réelle et solidaire. Découvrez comment des solutions islamiques, comme la Murabaha ou la Musharaka, transforment le risque en opportunité, tout en respectant les fondements de la Shari’ah. Derrière ces mécanismes, c’est un idéal de justice sociale et de partage des profits qui s’incarne, défiant les logiques de spéculation et d’injustice héritées d’un système financier conventionnel. Une finance où l’éthique et l’équité guident chaque transaction.

المحتويات

الربا والفائدة: أسس التمييز الحاسم بين الربا والفائدة

حرمة الربا: مسألة أخلاقية أولاً وقبل كل شيء

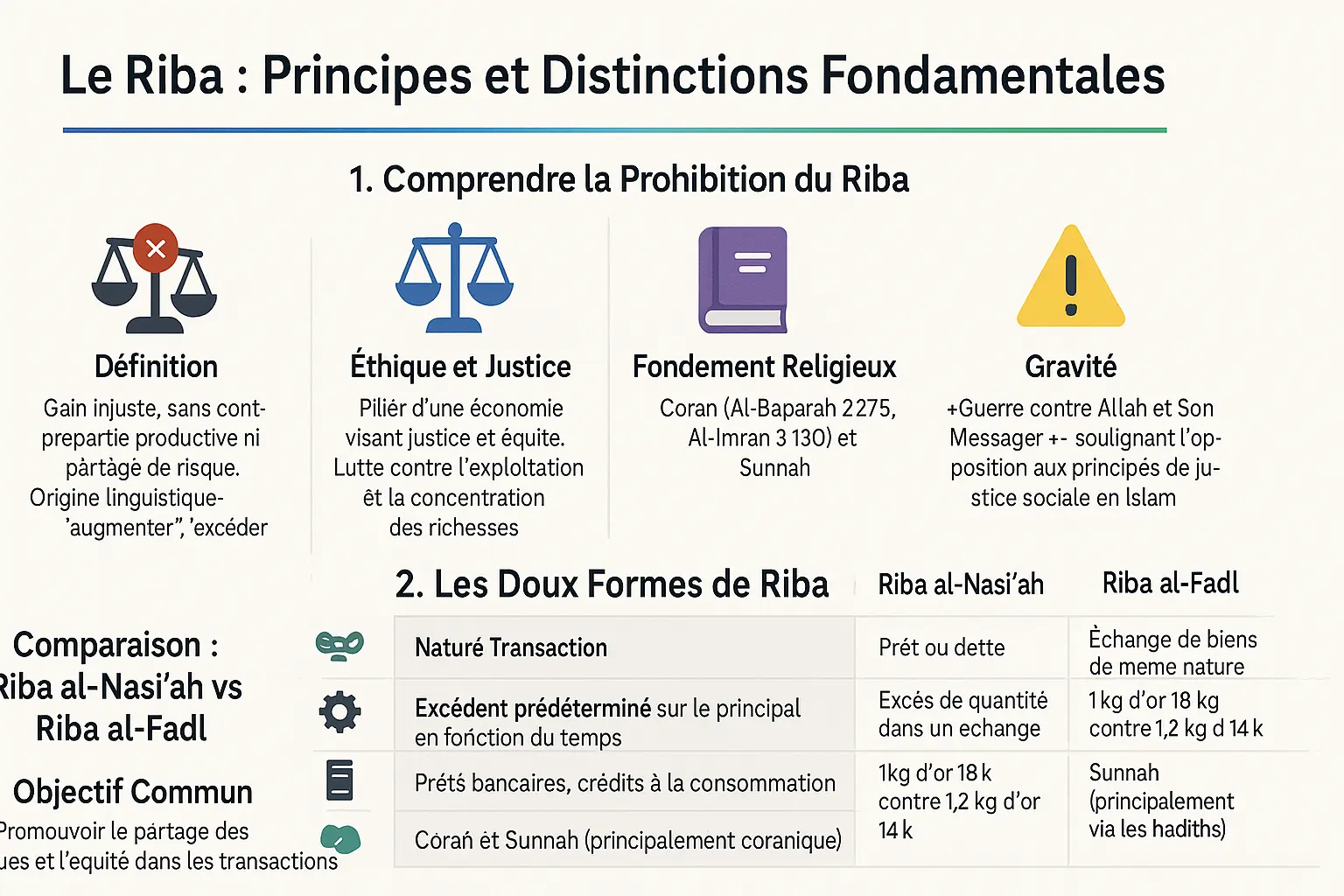

الربا مشتق من الجذر العربي "ربا"، ويعني "الزيادة" أو "الزيادة". وعلى الرغم من أن المصطلح غالبًا ما يُترجم إلى "الربا" أو "الفائدة"، إلا أنه يشير إلى أي مكسب غير عادل دون أي مقابل حقيقي أو مشاركة حقيقية في المخاطرة. ويهدف هذا المفهوم المركزي في التمويل الإسلامي إلى إقامة العدل والإنصاف في التبادلات الاقتصادية.

يدين القرآن الكريم الربا بشدة. ففي سورة البقرة (2: 275)، يقارن بين الذين يجمعون الربا و"الذين استحوذ عليهم الشيطان"، مما يؤكد عدم عقلانية النظام الذي يدر المال دون جهد. تنهى سورة آل عمران (3: 130) صراحةً عن "الربا المضاعف"، وتحارب التكديس المفرط للثروة.

"من لم يترك الربا فهو "في حرب مع الله ورسوله"، وهو تصريح يؤكد خطورة هذه الممارسة ومعارضتها لمبادئ العدالة الاجتماعية في الإسلام.

تشكل هذه النصوص المقدسة الأساس الأخلاقي للاقتصاد الإسلامي، حيث يقوم الازدهار على التبادل الإنتاجي. ولمعرفة المزيد، راجع هذا المصدر المالي الذي يشرح سبب اعتبار الربا كسبًا غير مشروع.

رِبَا النَّسِيئَةِ وَرِبَا الْفَضْلِ: الْوَجْهَانِ فِي رِبَا الْفَضْلِ الْمُحَرَّمِ

يميز الفقه الكلاسيكي بين شكلين من أشكال الربا:

رِبَا النَّسِيئَةِ (التأخير) يتعلق بربا الدين. وهو عبارة عن زيادة مرتبطة بالوقت على قرض أو بيع مؤجل. مثال: قرض بقيمة 10,000 يورو يتم سداده مقابل 11,000 يورو، ويمثل المبلغ الزائد ربا النسيئة. وقد كان هذا النوع من المعاملات يُمارس في العصر الجاهلي وهو مستهدف بشكل مباشر بالآيات القرآنية الشديدة.

ويحكم ربا الفضل في ربا النسيئة عدم التساوي في المبادلة "الربوية": الذهب، والفضة، والقمح، والشعير، والتمر، والملح. ويمنع هذا التحريم الوقائي من ربا النسيئة. فمثلاً مبادلة كيلوغرام واحد من الذهب الخالص بـ 1.2 كيلوغرام من الذهب غير الخالص، ولو حالاً، يدخل في ربا الفضل.

| الميزات | ربا النسيئة | ربا الفضل |

|---|---|---|

| نوع المعاملة | القرض أو الدين | تبادل السلع من نفس النوع |

| الآلية | الفائض على رأس المال الأساسي كدالة للوقت | الزيادة في التبادل الفوري |

| أمثلة | القروض المصرفية | استبدل 1 كجم من الذهب مقابل 1.2 كجم من الذهب |

| المؤسسة | القرآن الكريم والسنة النبوية | السنة (الأحاديث) |

يهدف هذان الشكلان من أشكال الربا إلى تعزيز المعاملات العادلة، بما يتماشى مع مبادئ العدالة الإسلامية. وهما يوضحان كيف يؤسس التمويل الإسلامي نظامًا تستمد فيه القيمة من الإنتاج الحقيقي، وليس من المنافع النقدية.

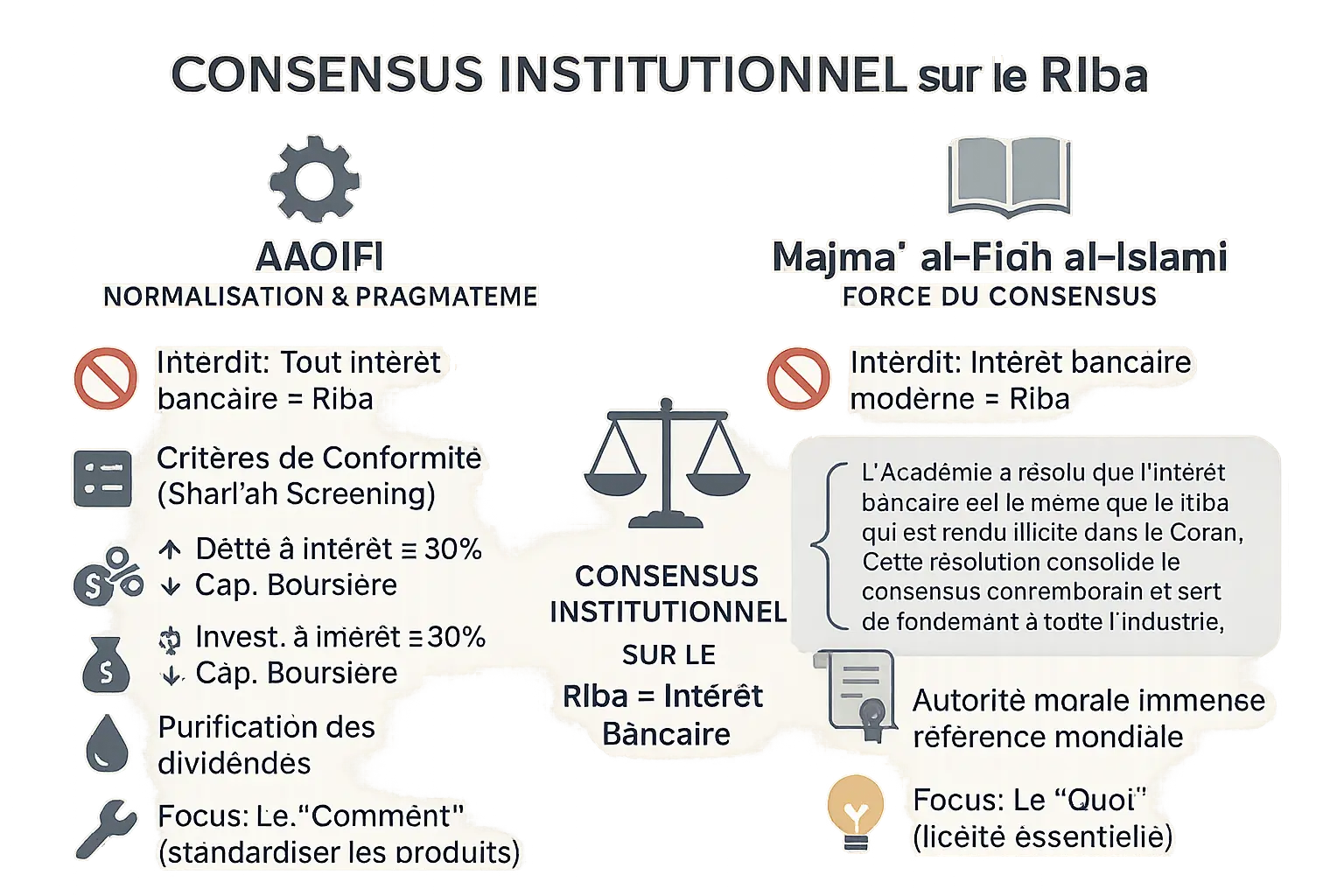

الإجماع الأصولي والمجمع الفقهي الإسلامي: الإجماع المؤسسي على الربا

يستند تحريم الربا في التمويل الإسلامي إلى ركيزتين: هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية) ومجمع الفقه الإسلامي. وعلى الرغم من اختلاف منهجياتهما، إلا أنهما يلتقيان في نقطة رئيسية واحدة: الفائدة المصرفية الحديثة هي شكل من أشكال الربا التي حرمها القرآن الكريم. كما أن تعاونهم يهيكل المعايير التشغيلية مع ترسيخها في الفقه الإسلامي.

أيوفي: بين التوحيد القياسي الصارم والبراغماتية السوقية

وقد أنشئت هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان عام 1991، وهي تحدد المعايير الفنية للتمويل الإسلامي، والتي يتم تطبيقها في دول مثل البحرين وباكستان. بالنسبة لها، فإن جميع الفوائد المصرفية (البسيطة أو المركبة أو المتواضعة أو العالية) تشكل ربا النسيئة وهي محرمة.

وتعكس معايير الفحص الشرعي للاستثمارات في الشركات غير الإسلامية نهجًا عمليًا:

- الديون بفوائد ≤ 30% من القيمة السوقية

- الأصول المدرة للفوائد ≤ 30% من القيمة الرأسمالية

- حد أقصى للدخل غير المتوافق يبلغ 5% من إجمالي الدخل

يجب على المستثمرين تنقية الأرباح من خلال التخلص من الأسهم غير الملتزمة من خلال التبرعات الخيرية. تجسد هذه الممارسة التوازن بين المُثُل اللاهوتية والواقع الاقتصادي.

مجمع الفقه الإسلامي: قوة إجماع العلماء في قوة إجماع العلماء

يجمع مجمع الفقه الإسلامي، وهو الهيئة القانونية لمنظمة المؤتمر الإسلامي، علماء من جميع المذاهب الإسلامية. وتشكل آراءها (فتاواها) الإجماع الحديث (الإجماع). ويعلن قراره الرئيسي أن الفوائد المصرفية تعادل الربا القرآني.

"قرر المجمع أن فوائد البنوك هي عين الربا المحرم في القرآن الكريم. وهذا القرار بمثابة الأساس الذي تقوم عليه الصناعة بأكملها".

وفي حين أن هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في آسيا والمحيط الهادئ تضع المعايير الفنية، فإن المجمع يضع المبادئ القانونية. ويضمن هذا التكامل شرعية مزدوجة: شرعية فقهية للمجمع وشرعية تشغيلية لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية. وقد مكّن هذا الترادف من هيكلة منتجات مثل المرابحة والمشاركة، على الرغم من الانتقادات الموجهة إلى العتبات الكمية وجوهر الآليات.

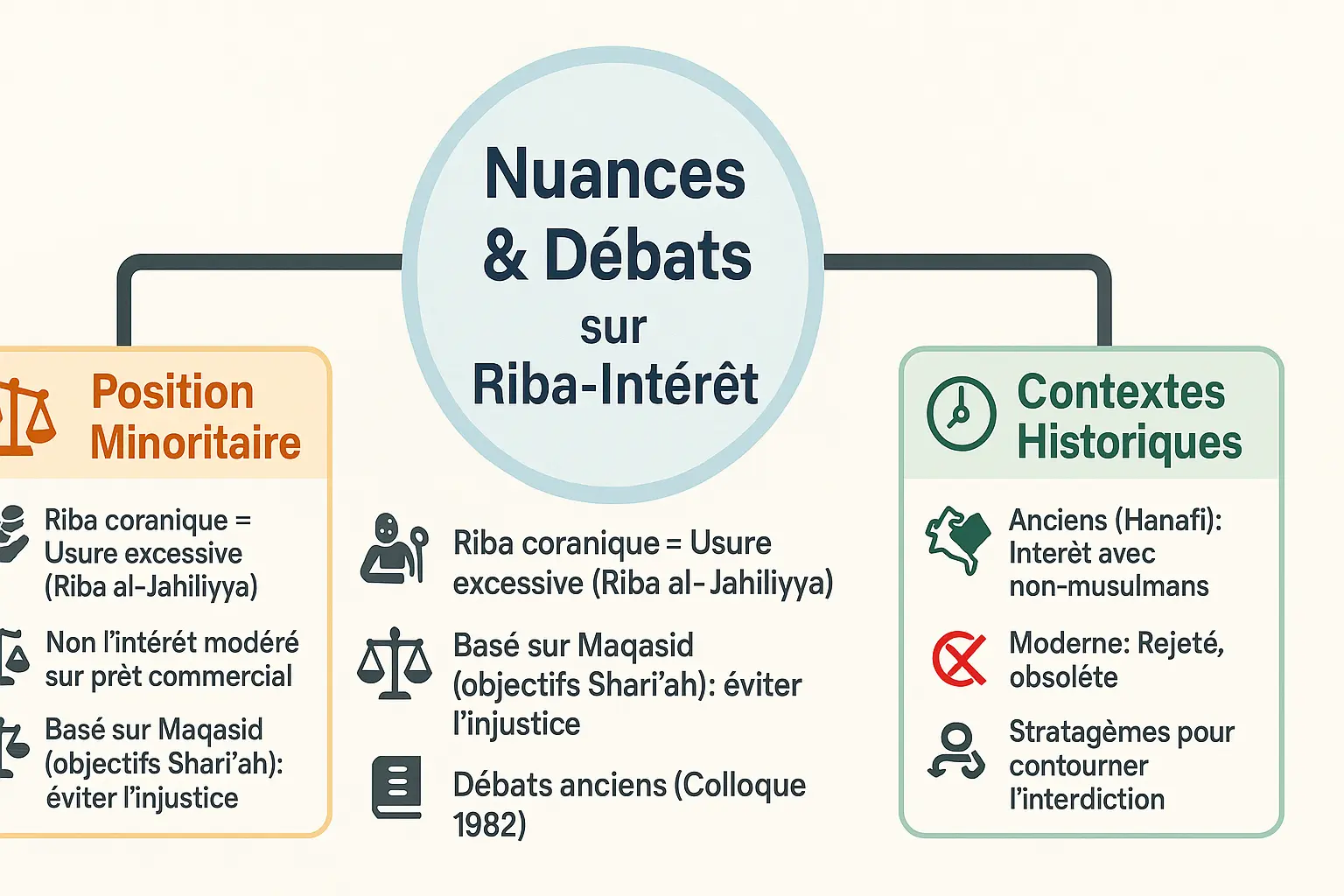

ما وراء الإجماع: المناقشات والفروق الدقيقة حول عدالة الربا والربا

Une équivalence Riba Intérêt réellement unanime ?

يعتبر موقف الأغلبية في المؤسسات الإسلامية أن الفائدة المصرفية الحديثة هي شكل من أشكال ربا النسيئة، أي الزيادة المتفق عليها مسبقًا على القرض. ومع ذلك، فإن موقف الأقلية الذي ظهر بشكل خاص في أعمال محمد عمر فاروق يتحدى هذه المعادلة الصارمة.

وتعتمد هذه الأصوات الأقلية على قراءة تستند إلى مقاصد الشريعة (المقاصد). ووفقًا لهذا التفسير، فإن التحريم يستهدف على وجه التحديد ربا الجاهلية، وهي الممارسة الربوية التي كانت سائدة قبل الإسلام والتي تتمثل في مضاعفة دين المدين الذي يواجه صعوبة. أما الفائدة المعتدلة على القرض التجاري بين الأطراف الميسرة فلا تندرج تحت هذا التحريم، لأنها تحترم العدالة الاقتصادية.

يعود تاريخ هذا النقاش إلى ندوة عقدت في عام 1982، مما يوضح التوتر بين القراءة الحرفية للنصوص المقدسة والنهج الوظيفي للأهداف الأخلاقية. ويرى المدافعون عن هذه الرؤية أن هذه الرؤية من شأنها أن تجعل من الممكنتكييف التمويل الإسلامي دون أن تخون جوهره مع الواقع الاقتصادي الحالي.

التفسيرات التاريخية: حالة دار الحرب والحلة

لعبت المدرسة الحنفية دورًا رئيسيًا في وضع استثناء تاريخي للمعاملات في دار الحرب. وقد كان الفقيهان أبو حنيفة ومحمد يجيزان الربا بين المسلمين وغير المسلمين في هذه السياقات، استنادًا إلى حديث رواه مكحول.

وقد استند هذا الموقف، المرفوض الآن على نطاق واسع، إلى فكرة أن ممتلكات الأعداء يمكن الحصول عليها بشكل مشروع في أوقات النزاع. ويبقى تطبيق هذا المبدأ على الاقتصاد الحديث إشكاليًا، حيث يؤكد العلماء المعاصرون على تقادم مفهوم دار الحرب في عالم معولم.

تنبثق فكرة الحيل الشرعية (الحيلة) أيضًا من المناقشات التاريخية. فقد قبل بعض فقهاء الحنفية ترتيبات مثل "البيع المزدوج" للتحايل على تحريم الربا. وكما يوضح هذا المقال البحثي، توضح هذه الممارسات تحديات تطبيق المبادئ الإسلامية في السياقات الاقتصادية المعقدة.

واليوم، تمثل هذه الاستثناءات التاريخية قبل كل شيء انتقالًا إلى الانتقادات الحديثة لـ"الحيلة" مثل التورق المنظم، وهي نماذج مالية إسلامية متهمة بإعادة إنتاج آثار الربا في شكل مقبول قانونيًا. هذا التحدي بين الشكل والمضمون هو أحد أكثر النقاشات سخونة في التمويل الإسلامي المعاصر.

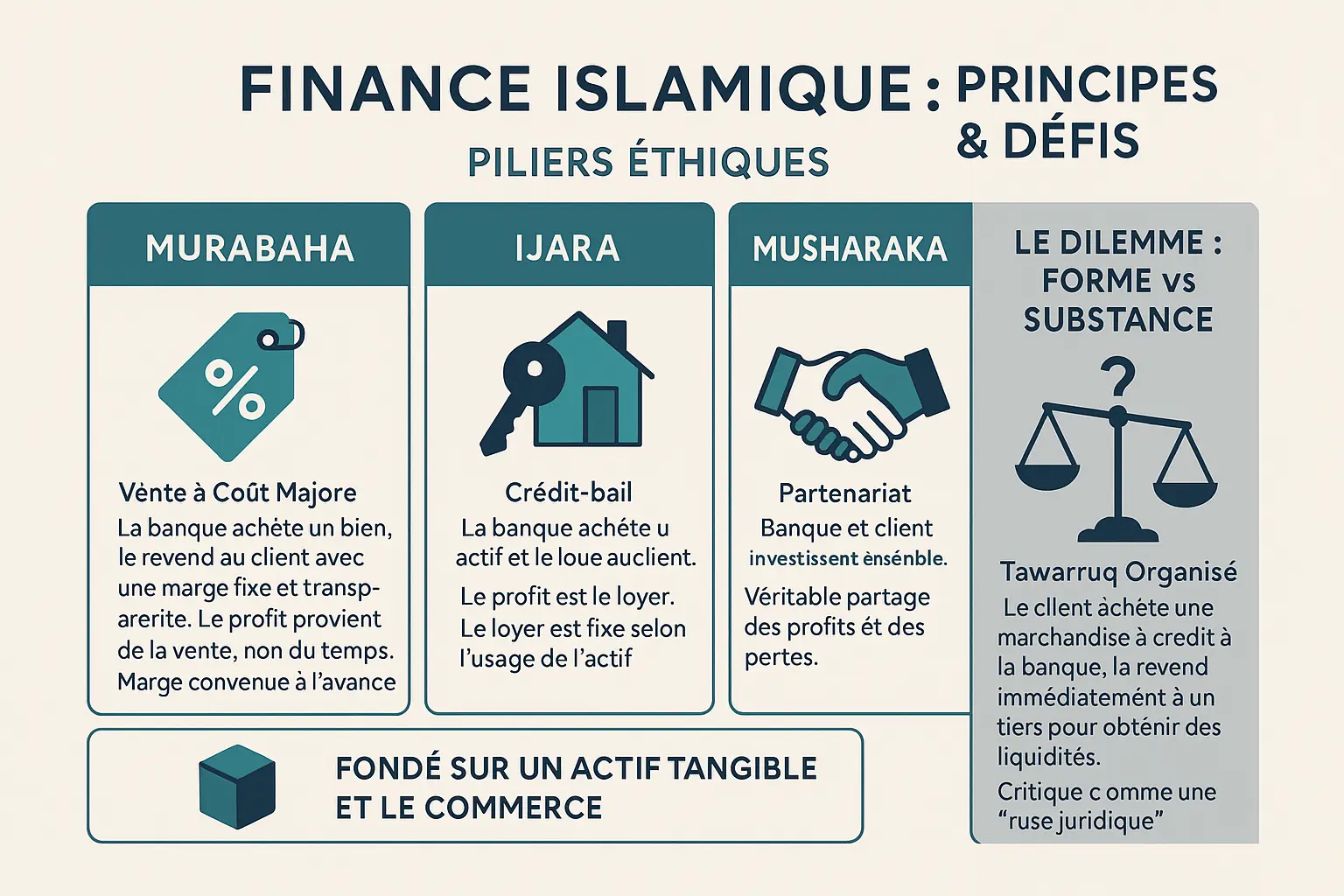

من النظرية إلى التطبيق: كيف يستغني التمويل الإسلامي عن الفائدة؟

المرابحة، والإجارة، والمشاركة: أركان التمويل الأخلاقي

يقدم التمويل الإسلامي حلولاً عملية لتحل محل القروض بفائدة. تعتمد هذه النماذج على الأصول الملموسة والتبادلات الحقيقية. فيما يلي الركائز الرئيسية الثلاث، مع إثرائها بالتفاصيل التشغيلية:

- المرابحة (البيع بالتكلفة زائداً): يشتري البنك أصلًا (مثل عقار) ثم يبيعه مرة أخرى للعميل بهامش محدد مسبقًا. يأخذ هذا الهامش في الاعتبار عوامل مثل تكاليف الاستحواذ والمخاطر المرتبطة بالاحتفاظ بالعقار وطول فترة السداد المؤجل. وهو يتراوح بين 5% و35% حسب الأجل والسعر. تعرف على كيفية تطبيق ذلك على العقار الحلال.

- الإجارة (التأجير): يشتري البنك أحد الأصول (سيارة، مبنى) ويؤجره للعميل. يتم احتساب الإيجار باستخدام محاكي القدرة على تحمل التكاليف، مع الأخذ في الاعتبار دخل العميل ونفقاته ومعدل الربح السنوي (على سبيل المثال 4% على مدى 15 عامًا). في نهاية العقد، يمكن للعميل شراء الأصل. قارن مع البنوك الإسلامية.

- المشاركة (الشراكة): يستثمر البنك والعميل معاً في مشروع ما. يتم تقاسم الأرباح وفقًا لنسبة محددة مسبقًا (على سبيل المثال 60/40)، والخسائر وفقًا لنسبة المساهمات. في المشاركة المتناقصة للممتلكات، يستحوذ العميل تدريجياً على حصص البنك، مما يقلل من الإيجارات المدفوعة. هذا هو النموذج الأقرب إلى مبادئ المشاركة في الربح والخسارة.

تقضي هذه النماذج على الاستغلال المتوقع للأنظمة القائمة على الفائدة. تكمن قوتها في شفافية الآليات وحقيقة أنها متجذرة في المعاملات الحقيقية. على سبيل المثال، في المشاركة، يستثمر كل من رائد الأعمال والمصرف 50,000 يورو في مشروع تجاري: يتم تقاسم الأرباح بنسبة 50%، ويتم تقاسم الخسائر بالتساوي، مما يشجع على توخي الحذر والحوار.

معضلة التمويل الإسلامي: الشكل مقابل المضمون

وحتى لو كانت هذه البدائل تحترم أحكام الشريعة، فإن بعض الممارسات تتعرض للانتقاد. التورق المنظم هو محور النقاش. كيف تعمل؟ يشتري العميل أصلًا بالدين من البنك (مثل المعادن الثمينة)، ثم يبيعه على الفور إلى طرف ثالث للحصول على النقد.

يُنظر إلى هذه الآلية على أنها حيلة شرعية (حيلة). فالقصد ليس المتاجرة بالعقار، بل الحصول على قرض مقنّع. يوضح هذا التعارض بين الشكل والمضمون تحديًا كبيرًا: احترام القواعد مع تلبية احتياجات السوق في الوقت نفسه. على الرغم من أن هذا النموذج قانوني وفقًا لنص القانون، إلا أنه تعرض للانتقاد بسبب إعادة إنتاج آثار الفائدة دون احترام روحها. على سبيل المثال، يحصل العميل الذي يستخدم التورق للحصول على قرض بقيمة 100,000 يورو على الأموال عن طريق إعادة بيع المعادن، ولكن يبقى النظام بديلاً غير مباشر ومكلفاً.

يثير خطر الربا الخفي في ممارسات مثل التورق تساؤلات أخلاقية. وقد أعرب مجمع الفقه الإسلامي نفسه عن تحفظاته، مشددًا على أهمية عدم اختزال التمويل الإسلامي في مجرد تلبيس الأساليب التقليدية. تُظهر هذه المناقشات أن الصناعة بحاجة إلى التحرك نحو نماذج أكثر شفافية، مثل المشاركة، لتجسيد قيم العدالة والمشاركة بشكل كامل.

الآثار الاجتماعية والاقتصادية: نحو نظام مالي أكثر عدلاً؟

نموذج للعدالة الاجتماعية والشمول المالي

En interdisant le Riba, la finance islamique lie le financement à l’économie réelle, évitant l’accumulation de richesse sans effort productif au bénéfice de la justice sociale. Selon la Banque Islamique de Développement, 9% des habitants de pays musulmans évitent les banques conventionnelles pour des raisons religieuses, représentant des millions de personnes éligibles à des services conformes. Dans le Maghreb, 27% des adultes justifient leur exclusion bancaire par des convictions religieuses, contre 3% dans les pays du Golfe.

Cette disparité s’explique par la présence d’institutions islamiques, car des outils comme le Qard-Hassan et la Murabaha répondent aux besoins de la microfinance. Un partenaire peut ainsi obtenir un financement via la Musharaka, un partenariat où la banque et l’entrepreneur partagent bénéfices et pertes.

ومع ذلك، فإن التكاليف المرتبطة بلجان الامتثال (تصل إلى 200,000 دولار أمريكي سنوياً لكل خبير) تحد من إمكانية الوصول إليها. وفي بعض المناطق الريفية، تجعل هذه التكلفة الإضافية الائتمان الإسلامي الصغير أقل قدرة على المنافسة. وعلى الرغم من ذلك، شهد التمويل الإسلامي نموًا سنويًا يتراوح بين 15 و20%، حيث يدير أصولًا تزيد قيمتها عن 2,000 مليار دولار، وهو دليل على إمكاناته.

الاستقرار والفعالية: وعود الاقتصاد غير المثير للاهتمام

يعزز تقاسم المخاطر الاستقرار الاقتصادي من خلال مواءمة الدخل مع أداء الأصول. وعلى عكس المعدلات الثابتة، تتكيف المكافآت مع الأرباح الحقيقية، مما يحد من فقاعات المضاربة. في عام 2008، أثبتت البنوك الإسلامية أنها أكثر مرونة بفضل جذورها في الاقتصاد الحقيقي. يتم تخصيص الموارد على أساس ربحية المشروع بدلاً من الملاءة المالية، مما يعزز النمو المستدام. ويوفّق هذا النهج الأخلاقي بين التنمية الاقتصادية والمسؤولية الاجتماعية، كما أبرزت الدراسات حول التمويل الشامل.

الربا والفائدة والميزانية العمومية: بين الامتثال الأخلاقي وتحديات الصناعة

ملخص: توافق واضح في الآراء حول المثل الأعلى المتطلب

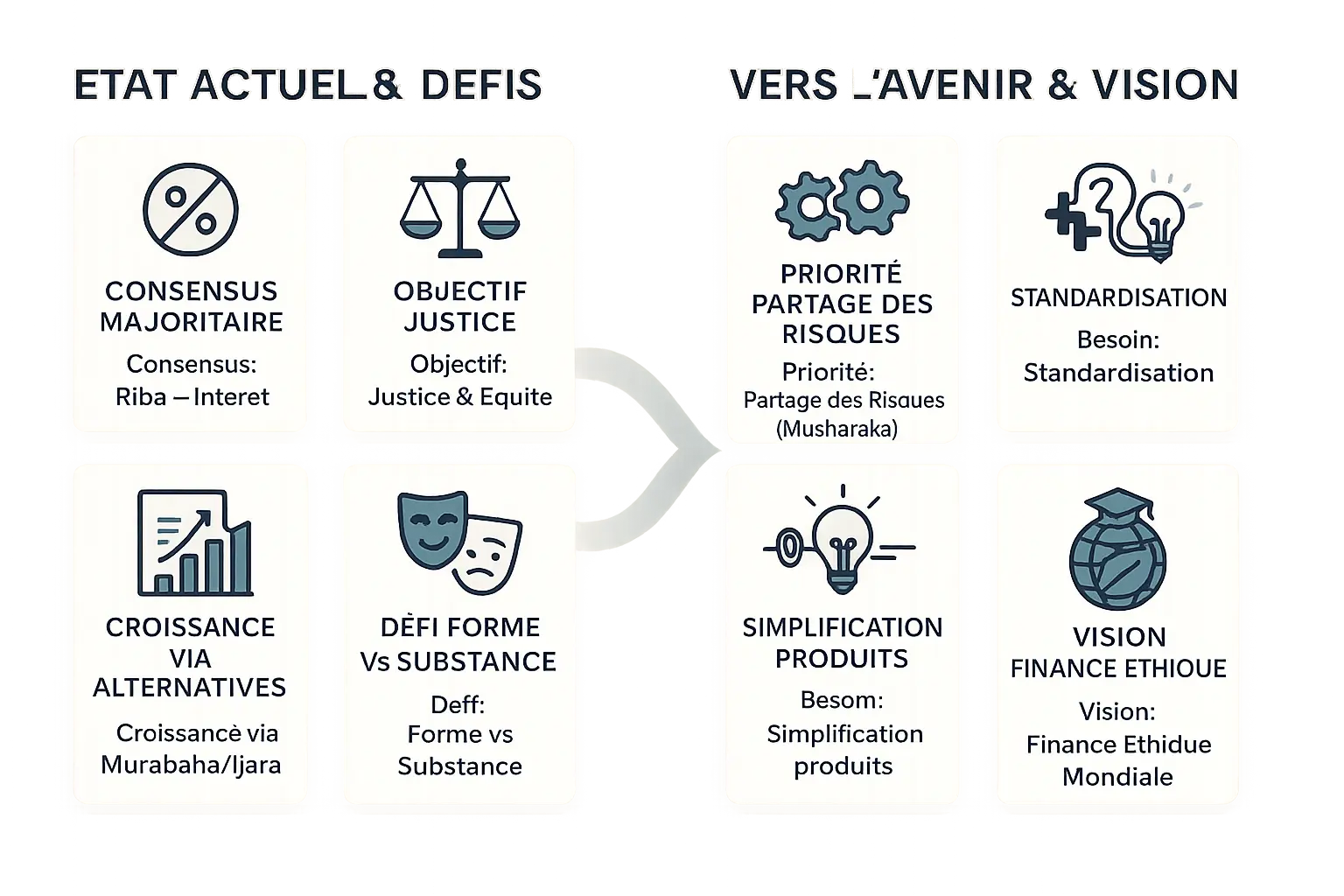

إن إجماع الأغلبية بين هيئة الرقابة الشرعية ومجمع الفقه الإسلامي لا لبس فيه: فالفوائد المصرفية الحديثة تعادل الربا المحرم. ويهدف هذا التحريم المتجذر في النصوص الشرعية إلى تعزيز العدالة والإنصاف من خلال القضاء على الآليات الاستغلالية. وقد مكّنت بدائل مثل المرابحة (البيع بالتقسيط مع التكلفة) والإجارة (الإجارة) من نمو هذه الصناعة، حيث بلغت 3,178.21 مليار دولار أمريكي في عام 2024. ومع ذلك، فإن تعقيدها وتشابهها مع النماذج التقليدية يجذب الانتقادات.

لا يزال تقاسم المخاطر، وهو جوهر المشاركة (الشراكة)، غير مستغل بالقدر الكافي لصالح هياكل الديون. توضح هذه المفارقة التحدي المتمثل في الجمع بين النمو التجاري والوفاء للمبادئ. ويؤكد إدانة التشارك الذي نظمه المجمع على ضرورة التمييز بين الشكل القانوني والروح الأخلاقية.

تحديات التمويل الإسلامي الأصيل

لتجسيد قيمه بشكل كامل، يجب أن يتغلب التمويل الإسلامي على العديد من العقبات. ويظل توحيد المعايير أمرًا بالغ الأهمية: فالاختلافات بين المذاهب الفقهية (الحنفية والشافعية وغيرها) تغذي عدم اليقين. ومن الضروري أيضًا تبسيط المنتجات للوصول إلى السكان ذوي الدخل المنخفض، الذين غالبًا ما ينفرون من ارتفاع التكاليف.

بحلول عام 2023، ستتركز 70% من الأصول المصرفية الإسلامية في الشرق الأوسط، مما يكشف عن إمكانات غير مستغلة بالقدر الكافي في مناطق أخرى. يجب أن يتكيف تثقيف المستهلك، وهو مفتاح الثقة، مع توقعات الشباب (50٪ من جيل الألفية يعتمدون على التكنولوجيا الرقمية) ومع ضرورات الحوكمة البيئية والاجتماعية والحوكمة. وأخيراً، فإن الانتقال إلى نماذج مثل المشاركة، التي تدمج بين التضامن والاستدامة، من شأنه أن يضع التمويل الإسلامي كبديل موثوق للتمويل التقليدي، ويدعو إلى التمويل الأخلاقي المتجذر في الثقة والصالح العام.

الربا المحرّم بإجماع الأغلبية, يجسد العدالة والإنصاف في الاقتصاد. على الرغم من المرابحة المهيمنة, لا تزال مشاركة المخاطر (المشاركة) ضرورية. سيؤدي التوحيد والتبسيط إلى تعزيز مصداقية التمويل الأخلاقي, إثبات أنها تستجيب للتحديات العالمية.

الأسئلة الشائعة

لماذا الربا محرم في الإسلام؟

الربا محظور في الإسلام ليس كقاعدة قانونية بسيطة، بل كركيزة أخلاقية تهدف إلى حماية العدالة الاجتماعية والاقتصادية. فالقرآن الكريم يدينها بوضوح، ويصفها بأنها ممارسة ظالمة تستغل الفئات الأكثر ضعفًا وتركز الثروة. وقد ورد في سورة البقرة (2: 275) أن من يمارس الربا "كمثل الذي يتخبطه الشيطان من المس" مما يؤكد أثره المدمر. وقد عززت السنة النبوية هذا التحريم بالتمييز بين شكلين: ربا النسيئة (ربا القرض المرتبط بالزمن) وربا الفضل (المبادلات غير المتكافئة للسلع من نفس النوع). والهدف النهائي هو تعزيز المعاملات القائمة على المشاركة في المخاطر، حيث يكون الربح مستمدًا من النشاط الاقتصادي الحقيقي، وليس مجرد الاحتفاظ بالمال.

ما الفرق بين الربا والفوائد المصرفية الحديثة؟

وتعتبر مؤسستا "أيوفي" و"مجمع الفقه الإسلامي" أن الفوائد المصرفية الحديثة تعادل الربا الذي حرمه القرآن الكريم. ووفقًا لهذه المؤسسات، فإن أي زيادة محددة مسبقًا على القرض، سواء كانت بسيطة أو مركبة أو منخفضة أو عالية، تندرج تحت بند ربا النسيئة. وهذا الموقف مبني على إجماع بين العلماء المعاصرين (الإجماع)، الذين يرون أن الربا "أكل" لأموال الآخرين دون أي مقابل إنتاجي. ومع ذلك، فإن أقلية من العلماء، مثل محمد عمر فاروق، يعارضون هذا التكافؤ، بحجة أن التحريم لا يشمل سوى الربا المفرط أو قروض الكفاف، وليس الفائدة المعتدلة في سياق تجاري. ويعكس هذا الجدل التوتر بين القراءة الحرفية للنصوص والتفسير القائم على المقاصد الأخلاقية للشريعة (المقاصد)، مثل محاربة الظلم.

ما هو سعر الفائدة في البنك الإسلامي؟

على عكس البنوك التقليدية، لا تتقاضى البنوك الإسلامية فائدة بالمعنى التقليدي. وتأتي مكافآتهم من بدائل تستند إلى الأصول الملموسة، مثل المرابحة (البيع بزيادة التكلفة) أو الإجارة (التأجير). على سبيل المثال، في عقد المرابحة، يشتري البنك أصلًا (عقارًا، سيارة) ويبيعه للعميل بهامش ربح ثابت، دون حساب على أساس الوقت. يكون هذا "السعر" شفافًا وثابتًا منذ البداية، لذلك لا توجد زيادات مرتبطة بالوقت. وبهذه الطريقة، يتم تحديد التكلفة الإجمالية بهامش تجاري مشروع، بما يتماشى مع مبادئ التمويل الإسلامي التي تفضل العدالة والوضوح التعاقدي.

ما هي الرسوم المصرفية الربوية؟

الرسوم المصرفية الربوية" تشير إلى أي زيادة مأخوذة من قرض أو دين، وتعتبر شكلاً من أشكال ربا النسيئة. ويشمل ذلك الفوائد على القروض العقارية أو الائتمان الاستهلاكي أو استثمارات السندات. وبالنسبة إلى هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، فإن هذا النوع من الرسوم ممنوع منعًا باتًا، لأنه يتوافق مع الربا الذي حرمته النصوص الشرعية. ومن ناحية أخرى، يُسمح بالرسوم الإدارية غير المرتبطة بفائض على رأس المال (مثل تكاليف الخدمات أو تكاليف إدارة المحافظ) إذا كانت تعكس تكاليف حقيقية. يشجع التمويل الإسلامي النماذج التي تكون فيها الرسوم مستمدة من الأنشطة الإنتاجية (مثل هامش التداول أو الريع) وليس من الاحتفاظ بالمال.

كيف يمكنني الادخار بدون ربا؟

Pour épargner sans Riba, plusieurs options respectent les principes de la finance islamique. Les comptes d’épargne Wadiah offrent une garantie de capital sans intérêt fixe, avec des bonus facultatifs non contractuels. Les fonds de Musharaka (partenariat) permettent de partager les profits d’investissements dans des actifs réels (immobilier, entreprises halal). Les Sukuk (obligations islamiques) adossées à des actifs physiques sont une alternative aux obligations classiques. Enfin, les fonds caritatifs de purification (zakat) peuvent être utilisés pour éliminer les revenus non conformes (moins de 5% selon l’AAOIFI). Ces solutions allient conformité religieuse et rendement responsable, en alignement avec les objectifs de justice sociale.

ما هما النوعان الرئيسيان للربا؟

الشكلان الرئيسيان للربا هما ربا النسيئة وربا الفضل. ويتعلق ربا النسيئة بالزيادة على قرض أو دين مرتبط بزمن، مثل الفائدة المصرفية الجارية. ويُعتبر أكثر أشكاله خبثًا، وقد أدانه القرآن الكريم بشكل مباشر. أما ربا الفضل، من ناحية أخرى، فيتعلق بالتبادل غير المتكافئ للسلع من نفس النوع (الذهب، الفضة، الحبوب) دون تقابض في الحال، وهو محرم من أجل منع ربا النسيئة. تهدف هذه الفروق المستمدة من المصادر المكشوفة والفقه الكلاسيكي إلى توفير إطار للمعاملات لمنع الاستغلال وضمان العدالة.

ماذا يقول القرآن الكريم عن الربا؟

يدين القرآن الكريم الربا بصرامة لا مثيل لها، ويصفه بأنه "حرب لله ورسوله" (سورة البقرة 2: 279). وجاء في السورة نفسها (2: 275) أن "الذين يأكلون الربا إنما هم كالذي يتخبطه الشيطان من المس" (سورة البقرة 2: 275)، مما يؤكد طبيعته المدمرة. وتحث سورة آل عمران (3: 130) على "لا تأكلوا الربا أضعافًا مضاعفة"، محذرة من تضاعفها بشكل كبير. هذه الآيات، مقترنة بتعاليم السنة، تضع إطارًا واضحًا: الربا ظلم اجتماعي يثري بلا جهد منتج، ويتعارض مع مقاصد الشريعة من حفظ المال والعدل.

لماذا تعتبر حسابات التوفير Livret A حراماً؟

غالبًا ما تُعتبر حسابات التوفير Livret A حسابات التوفير حرام لأنها تدر فائدة، وهي شكل من أشكال ربا النسيئة التي حرمها القرآن والسنة. على الرغم من أن هذا المنتج يدفع معدل فائدة منخفض، إلا أن الفائض المكتسب على رأس المال الأولي، مهما كان متواضعًا، يُنظر إليه على أنه ربح دون أي مخاطرة أو عائد اقتصادي. وتنص هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية على أن "دفع الفائدة أو الحصول عليها ربا"، دون تمييز في النسبة. ومع ذلك، توجد حلول للمدخرين المسلمين: حسابات الوديعة أو صناديق مشاركة الأرباح (المضاربة) التي تقدم مكافأة شفافة تتماشى مع القيم الإسلامية. هذه البدائل تحول الادخار إلى عمل أخلاقي، حيث يرتبط الربح بالأداء الحقيقي للأصول.

كيف يمكنني أن أصبح مالكاً للعقار بدون ربا؟

من الممكن أن تصبح مالكًا بدون ربا بفضل آليات مثل المرابحة أو الإجارة. في المرابحة، يشتري البنك الإسلامي الأصل (عقار أو سيارة) ويبيعه للعميل بهامش ربح ثابت، دون زيادة مرتبطة بالوقت. أما في الإجارة، فيتم تأجير الأصل ثم شراؤه بالتدريج. تتجنب هذه النماذج الفائدة من خلال استنادها إلى معاملات حقيقية (الشراء-إعادة البيع، الإيجار). ومع ذلك، تظل التحديات قائمة: يمكن أن تكون التكاليف أعلى بسبب الهياكل المعقدة أو الضرائب الجمركية. لتقليل هذه الاختلافات، تهدف التعديلات الضريبية (كما هو الحال في المملكة المتحدة) إلى تجنب الازدواج الضريبي. وبهذه الطريقة، تجمع الملكية الخالية من الربا بين التوافق الديني وسهولة الوصول، على الرغم من الحاجة إلى إحراز تقدم لتحسين البساطة والقدرة على تحمل التكاليف.