<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

نقاط رئيسية يجب تذكرها: على الرغم من أن التمويل الإسلامي يقوم على الأركان الثلاثة المناهضة للمضاربة (الربا، والغرر، والميسر)، إلا أنه ليس محصنًا. ووفقًا للدكتور لحلو، فإن مرونته تختلف من منتج إلى آخر ومن بلد إلى آخر، مع وجود انتهاكات مثل الصكوك القائمة على الأصول والتورق. ويتمثل التحدي في تعزيز الشفافية والنية الأخلاقية من أجل الحفاظ على جذورها الحقيقية، وهي مفتاح الاستثمار المسؤول.

ما هي المضاربة في الإسلام؟ يعتقد الكثيرون أن التمويل الإسلامي في مأمن من المضاربة، وذلك بفضل تحريمه للربا والغرر والميسر، ولكن الواقع أكثر تعقيدًا. تُظهر دراسة الدكتور محمد طلال لحلو أن بعض المنتجات، مثل الصكوك سيئة الهيكلة أو المشتقات الإسلامية، تفتح ثغرات. وحتى في الأنظمة الخاضعة للتنظيم، تُظهر ممارسات مثل التورق المنظم أو مبيعات العقود الآجلة في ماليزيا أن المضاربة يمكن أن تتسلل إلى الأسواق. اكتشف كيف أن هذه التناقضات تسلط الضوء على أهمية زيادة اليقظة من جانب الجهات الفاعلة لجعل الممارسات تتماشى مع المثل الأعلى الأخلاقي للاستثمار الحلال.

المحتويات

المضاربة، وهو مفهوم غالبًا ما يُساء فهمه في التمويل الإسلامي

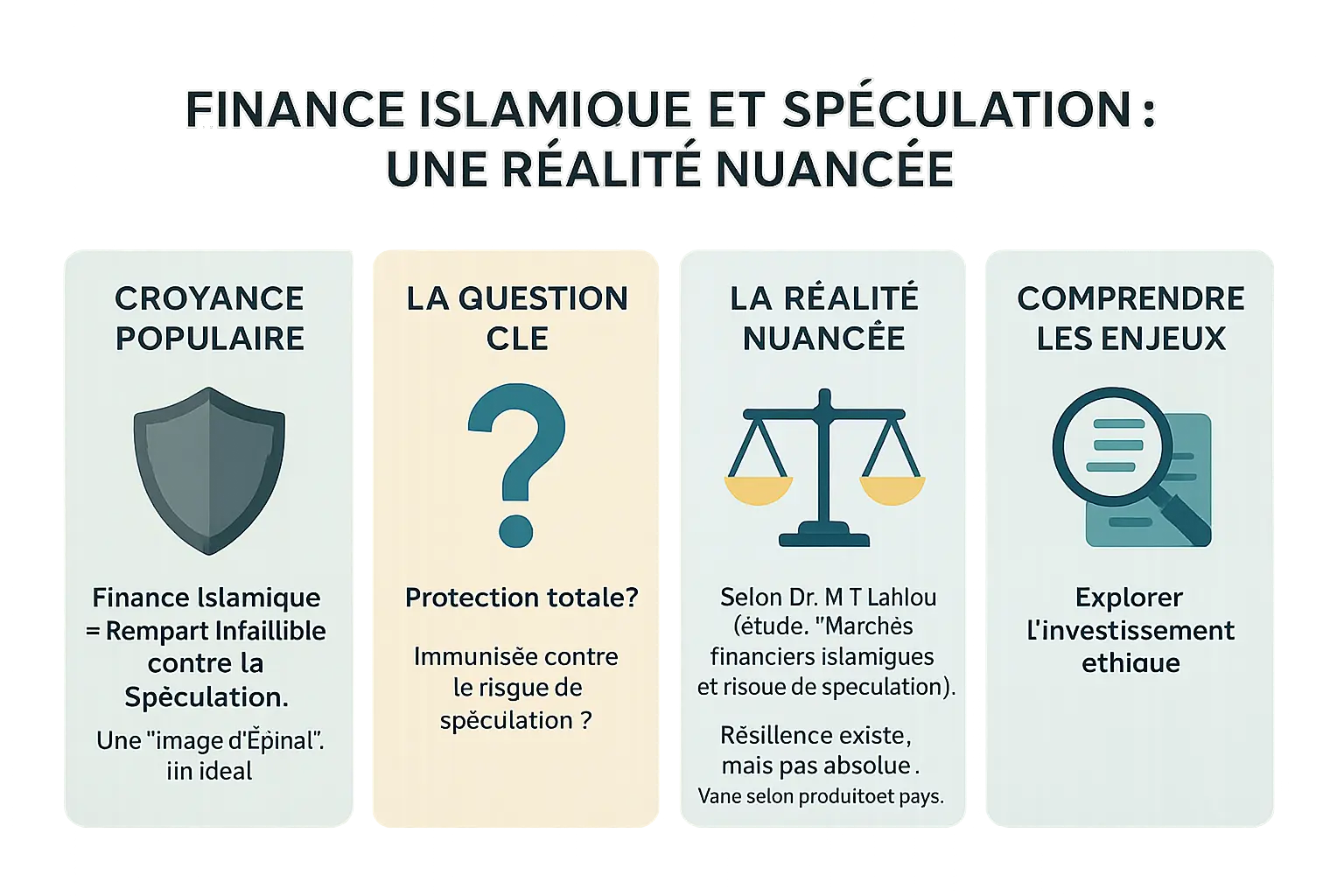

Beaucoup imaginent la finance islamique comme un bastion inébranlable contre la spéculation. Après tout, ses fondations interdisent le riba (intérêt), le gharar (incertitude excessive) et le maysir (jeu de hasard). Une idée séduisante, presque une image d’Épinal.

Pourtant, une question cruciale se pose : cette protection est-elle réelle ou simplement théorique ? La finance islamique est-elle vraiment immunisée contre le risque de spéculation, ou des fissures existent-elles dans ce système réputé éthique ?

Pour y répondre, tournons-nous vers les travaux du Dr. Mohammed Talal Lahlou. Dans sa thèse « Marchés financiers islamiques et risque de spéculation », il démontre que la réalité est plus nuancée. Si les principes sont robustes, leur application varie selon les pays et les produits.

Son analyse révèle un constat clair : les failles existent. Des sukuk adossés à de la dette aux murabaha utilisés comme prêts déguisés, les dérives sont possibles. La Malaisie autorise même des produits comme les futures, malgré l’interdiction théorique.

Cette section posera les bases d’un débat essentiel : comment préserver l’esprit éthique de la finance islamique face aux réalités des marchés ? Une réponse à découvrir dans les lignes suivantes.

تعريف المضاربة: ما وراء البيع والشراء

ما هو نشاط المضاربة؟

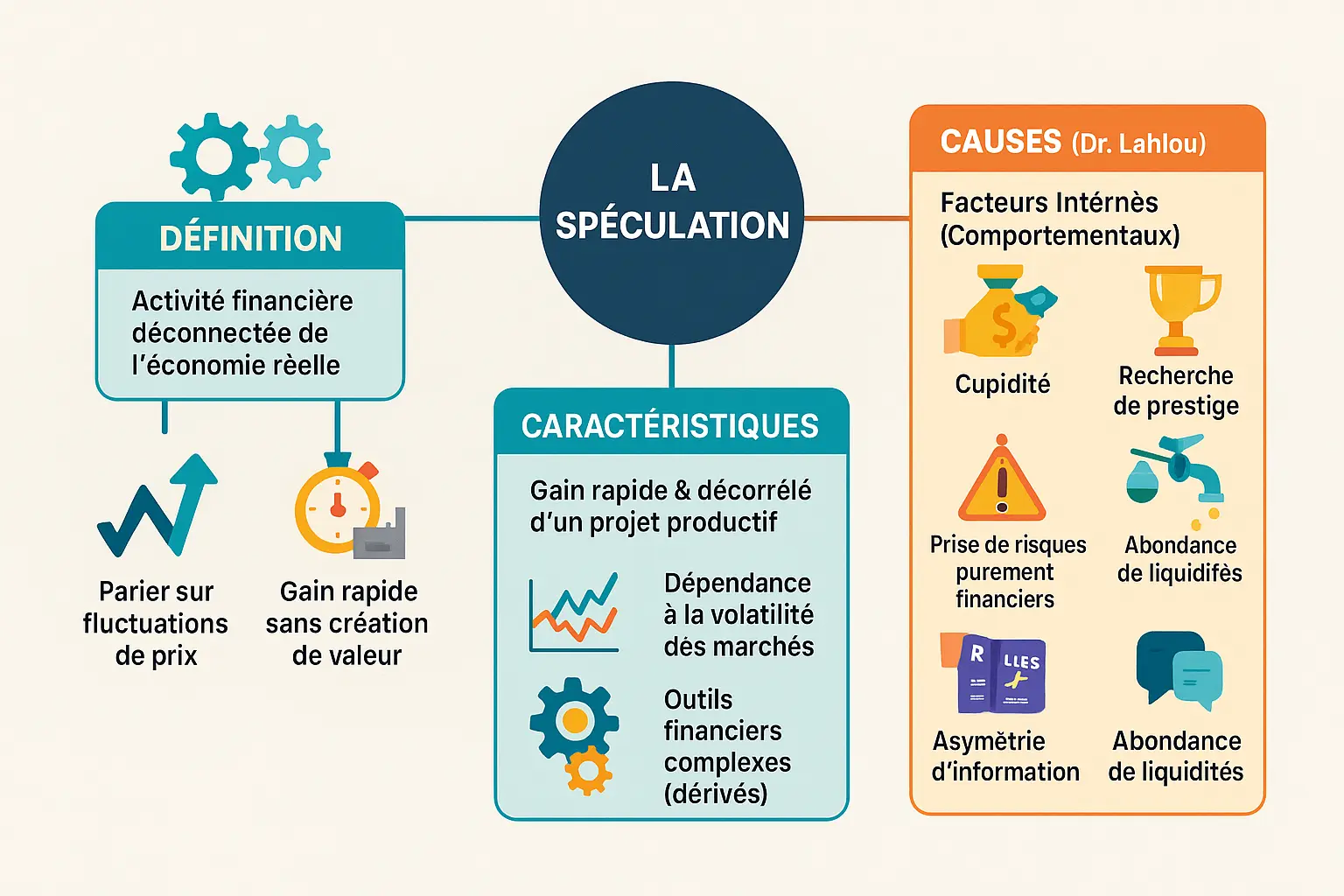

المضاربة هي أكثر من مجرد بيع وشراء. فوفقًا للدكتور محمد طلال لحلو، هي نشاط مالي منفصل عن الاقتصاد الحقيقي، حيث يكون الهدف منها هو الاستفادة من تقلبات الأسعار لتحقيق مكاسب سريعة. وعلى عكس الاستثمار الذي يقوم على خلق القيمة من خلال الإنتاج أو التوظيف، فإن المضاربة تقوم على الرهانات المالية.

يذكرنا نملورا، من خلال الدعوة إلى اقتصاد حلال وشفاف، بأن الاستثمار الأخلاقي يجب أن يقوم على أساس الملموسة وتقاسم المخاطر. إن نشاط المضاربة، حتى وإن كان متخفيًا في شكل منتج إسلامي، يخون هذه الروح إذا كان يركز فقط على تفاوت الأسعار.

خصائص وأسباب المضاربة

- ربح سريع غير مرتبط بمشروع منتج.

- الاعتماد على تقلبات السوق وعدم اليقين.

- استخدام أدوات مثل المشتقات والبيع على المكشوف.

- تحمل مخاطر مالية بحتة لا علاقة لها بإدارة الأصول الملموسة.

وهناك عائلتان من الأسباب التي تفسر هذه الديناميكية: العوامل الداخلية (السلوكية) مثل الجشع أو الاعتماد على المنتجات المعقدة، والعوامل الخارجية (الهيكلية) مثل تحرير القيود التنظيمية أو وفرة السيولة. وتتفاعل هذه الأسباب لخلق بيئة مواتية للمضاربة.

فعلى سبيل المثال، يتم أحيانًا هيكلة منتجات مثل الصكوك، التي تدعمها نظريًا أصول حقيقية، مثل السندات التقليدية. وهذا يعيد إدخال مخاطر المضاربة، كما يشير الدكتور لحلو في تحليله للعيوب الموجودة في النظام.

وبالتالي فإن المضاربة تنبع من السلوك بقدر ما تنبع من الهياكل الاقتصادية. وهي تتحدى منظومات مثل ناملورا، التي تلتزم بإعادة العدالة والروحانية إلى قلب التجارة.

حصون الإسلام النظرية ضد المضاربة

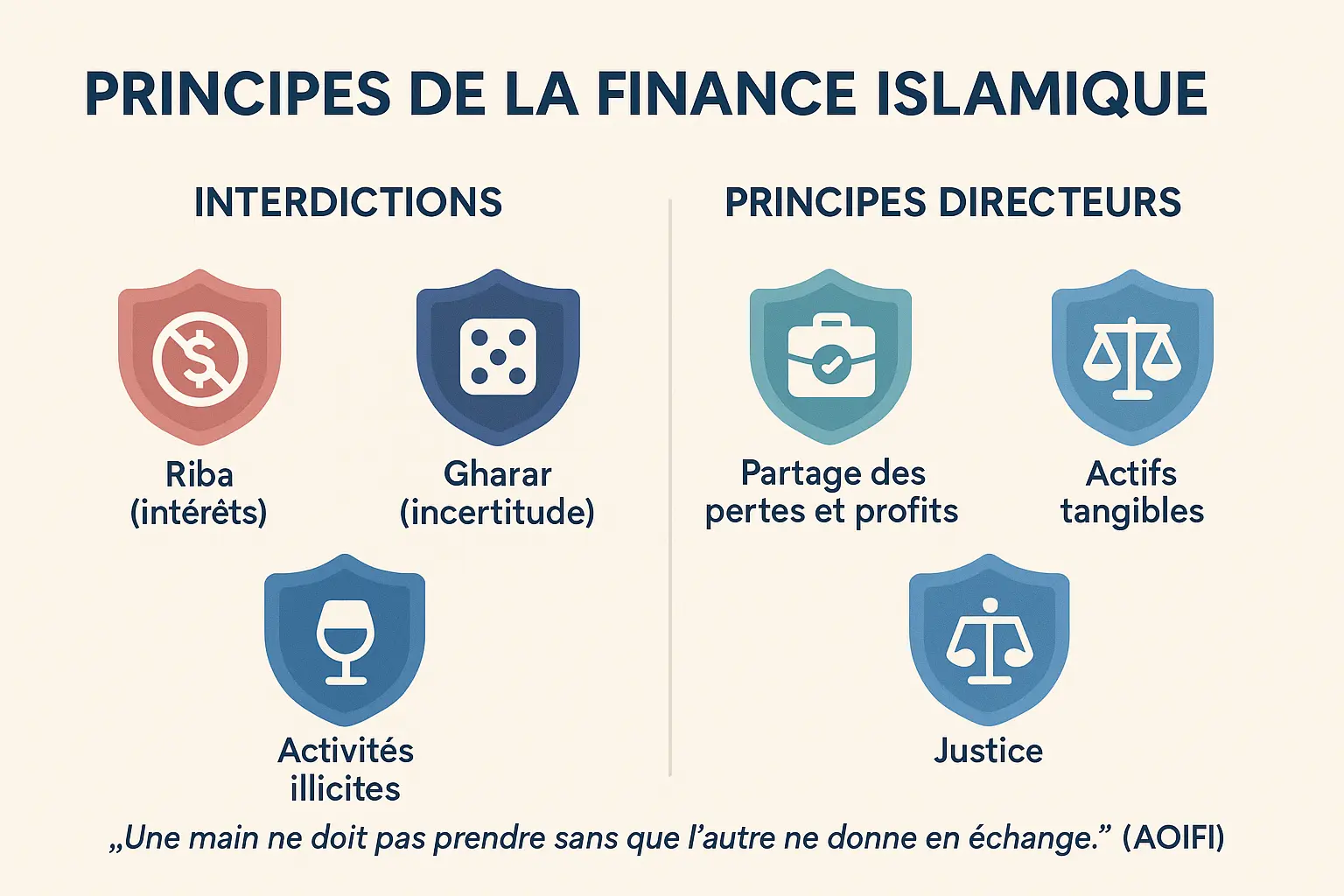

المحظورات الأساسية الـ 3

يقوم التمويل الإسلامي على ثلاثة أركان تهدف إلى الحد من المضاربة: الربا والغرر والميسر. وتوفر هذه المبادئ إطارًا للممارسات الاقتصادية الأخلاقية.

الربا، أو الفائدة الربوية، محرمة لأنها تخلق خللاً في التوازن بين المقرض والمقترض. يجب ألا يدر المال ربحًا دون جهد أو مخاطرة، مما يضمن أن تأتي الثروة من الأصول المنتجة.

الغرر يمنع الغرر المفرط في العقود. على سبيل المثال، بيع أصل لا تملكه يعتبر غررًا. هذه القاعدة تلغي المنتجات المنفصلة عن الاقتصاد الحقيقي، مثل مشتقات المضاربة التي تعتبر غير مضمونة بشكل كبير.

يحظر الميسر القمار أو المعاملات ذات المحصلة الصفرية، حيث ينتج ربح أحد اللاعبين من خسارة الآخر. وهذا يستثني المراهنات أو اليانصيب أو تجارة المضاربة، مما يجعل التمويل يتماشى مع القيم الاجتماعية.

2 المبادئ التوجيهية الإيجابية

ليس الهدف هو المقامرة في الأسواق، ولكن الهدف هو تمويل النمو الحقيقي من خلال تقاسم مخاطر ومكافآت العمل، من أجل اقتصاد عادل.

يتطلب التمويل الإسلامي أن تكون كل معاملة مرتبطة بأصل ملموس يدعم الاقتصاد الحقيقي، وليس الرهانات المجردة. يربط تقاسم الأرباح والخسائر بين الأطراف بنتائج الاستثمار، وتجنب المكاسب من جانب واحد.

وتوفر هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في آسيا والمحيط الهادئ إطارًا لهذه القواعد من خلال حظر المشتقات غير المتوافقة مع أحكامها، مثل المقايضات والخيارات. وهي تتطلب الشفافية الكاملة لتجنب التجاوزات مثل عمليات التدوير التلقائي في المرابحة.

الاستثمار الحلال مقابل المضاربة المحرمة: كيف يمكن معرفة الفرق بينهما؟

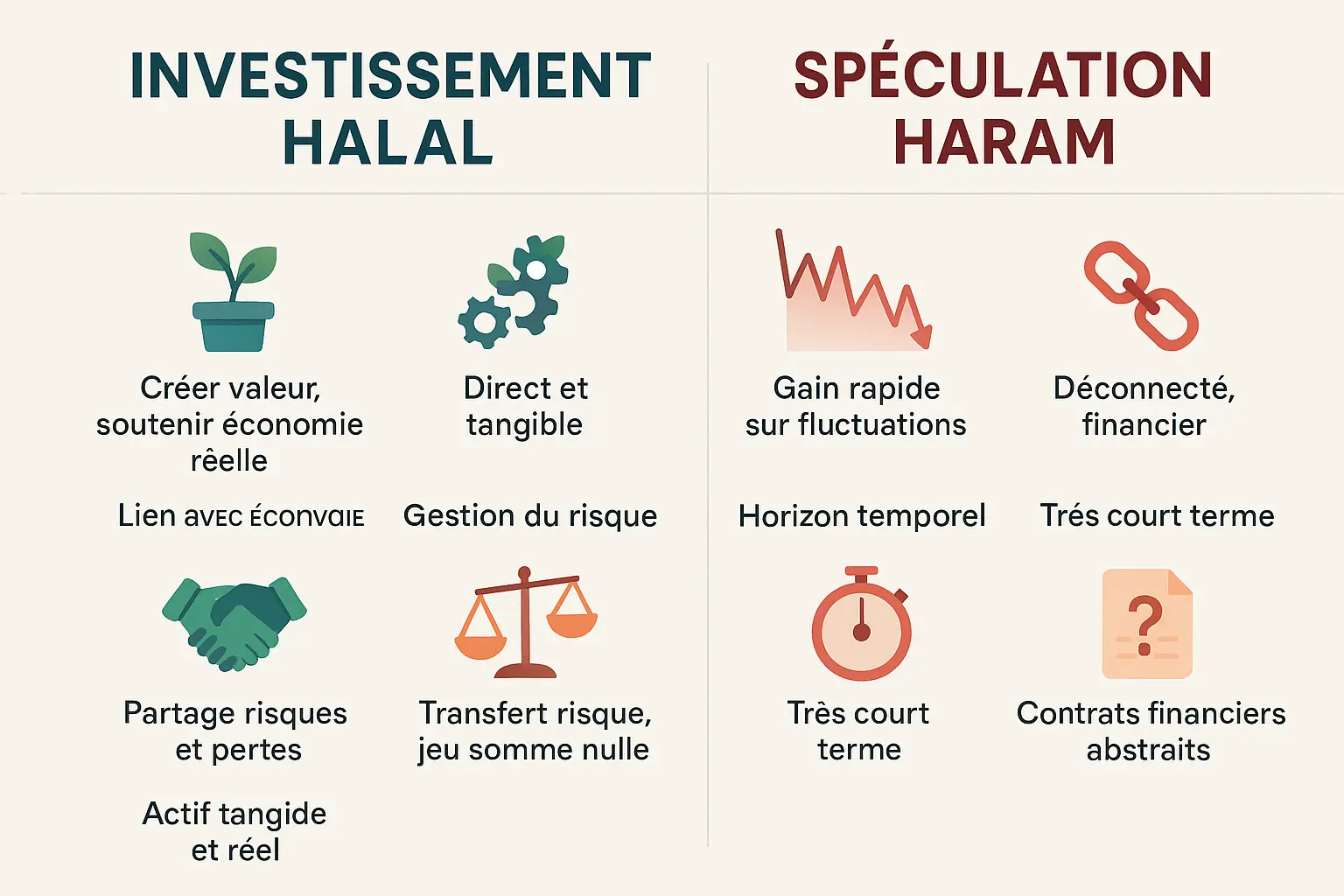

للتمييز بين الاستثمار المتوافق مع الشريعة الإسلامية والمضاربة المحظورة، إليك جدولاً يقارن بين المعايير الأساسية.

| المعايير | الاستثمار المتوافق مع الحلال | المضاربات المحرمة (حرام) |

|---|---|---|

| الهدف | خلق القيمة ودعم مشروع اقتصادي حقيقي | حقق ربحًا سريعًا من تقلبات الأسعار |

| الارتباط بالاقتصاد | المباشر والملموس (الإنتاج، الخدمات، العقارات، إلخ) | غير متصلة، مالية بحتة |

| إدارة المخاطر | تقاسم المخاطر والخسائر بين الطرفين | نقل المخاطر، لعبة محصلتها الصفرية |

| الأفق الزمني | متوسط إلى طويل الأجل | قصير الأجل للغاية |

| نوع الأصل | الأصول العقارية الملموسة (الممتلكات وأسهم الشركات) | العقود المالية المجردة في كثير من الأحيان (المشتقات) |

ومن الأمثلة الملموسة على الاستثمار الحلال شراء عقار لتأجيره. فهنا يدعم المستثمر الاقتصاد الحقيقي من خلال توفير خدمة إسكان ويشترك في مخاطر الإيجار.

مثال آخر هو الاستثمار في مشروع تجاري منتج مثل شركة تصنيع مستحضرات التجميل الحلال. يشارك المستثمر في خلق فرص العمل والابتكار الأخلاقي، ويستفيد من نتائج الأعمال التجارية.

الاعتماد من قبل هيئة معترف بها أمر ضروري لضمان الاستثمار الأخلاقي. فهي تطمئن المستثمرين بأن أموالهم تدعم أنشطة متوافقة مع المعايير الأخلاقية، وتتجنب تجاوزات المضاربة.

في منظومة ناملورا، تأخذ هذه المبادئ معناها الكامل. فمن خلال الجمع بين المستثمرين ورجال الأعمال، فإن الهدف هو إعادة الروحانية إلى قلب التبادلات الاقتصادية.

لمعرفة المزيد عن الأصول الملموسة، اكتشف كيف يمكن للاستثمار في الأصول الملموسة مثل الذهب أن يعزز استقرار المحفظة الإسلامية.

الاستذكار: عندما ذمَّ الإسلام المضاربة في الإسلام

وفي الإسلام، فإن مكافحة الممارسات الاقتصادية الجائرة متجذرة في الفقه الإسلامي. ويجسد الاحتكار، أو اكتناز السلع الأساسية، هذه اليقظة. وهو ينطوي على تخزين متعمد للسلع الحيوية لخلق نقص مصطنع والمضاربة في الأسعار.

الأحاديث النبوية تدين هذه الممارسة. قال النبي محمد ﷺ: "مَنِاحْتَكَرَ فَهُوَ خَاطِئٌ " (صحيح مسلم). يجب أن يخدم الاقتصاد المجتمع لا أن يستغله. فالتاجر الذي يخزن القمح في وقت الأزمات يعمل ضد مصلحة الجماعة، وكذلك المضاربون المعاصرون الذين يتلاعبون بالأسواق.

ووفقًا للدكتور لحلو فإن التلاعب بالسوق مستمر اليوم من خلال المشتقات المالية والصكوك سيئة التصميم. ويبقى المنطق نفسه: استبدال الجشع بالعدالة الاقتصادية. وفي مواجهة هذه التجاوزات، تذكرنا الأخلاقيات الإسلامية بأن التمويل العادل يجب أن يقوم على الشفافية والملموسة واحترام المصلحة العامة.

في العصر الرقمي، تتطور الأدوات، لكن المبادئ الإسلامية لا تزال ترشدنا. إن محاربة الاحتكار تعني رفض اختزال الاقتصاد في لعبة الربح السريع. ويعني الدفاع عن التمويل الذي يتماشى مع العدالة والاستقرار وخلق قيمة حقيقية.

عندما تبتعد الممارسة عن النظرية: المناطق الرمادية في الأسواق المالية الإسلامية

وعلى الرغم من أن التمويل الإسلامي يقوم على مبادئ واضحة، إلا أنه يكشف عن وجود فجوات بين النظرية والتطبيق. وكما يشير الدكتور لحلو

يتسم التمويل الإسلامي بالمرونة في مواجهة المضاربات، ولكن مرونته دقيقة وتعتمد على صرامة اللاعبين المعنيين.

بعض الهياكل، على الرغم من أنها متوافقة ظاهريًا، إلا أنها تقترب من حدود المحظورات الشرعية.

الصكوك: هل هي صكوك مدعومة بالأصول أم صكوك مدعومة بالأصول؟

Les Sukuk, censés représenter une part réelle d’actifs, relèvent souvent de la catégorie « asset-based » (basés sur des actifs) plutôt que « asset-backed » (adossés). Les investisseurs détiennent des droits sur les bénéfices sans propriété légale des actifs. En cas de défaut, ils sont traités comme des créanciers, les rapprochant des obligations classiques. L’AAOIFI a déjà souligné en 2008 que beaucoup manquaient de substance sharia, ressemblant à de la dette conventionnelle.

المرابحة: قرض مقنّع؟

يتم اختطاف المرابحة، أو البيع بهامش ربح، عن طريق "التمديد" (التجديد التلقائي)، مما يحول هذا الهيكل إلى قرض مقنع بفائدة. تحظر هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان (AAOIFI) رقم 59 هذه الممارسة، مما يدفع البنوك نحو نماذج أكثر تعقيدًا لا تناسب أحيانًا صغار اللاعبين.

التَوَرُّق: أسلوب منهي عنه ولكنه مستعمل

يعتبر التورق المنظم، الذي يقوم فيه الممول بتسهيل إعادة البيع الفوري للأصل، غير جائز شرعًا غير مشروع من قبل مجمع الفقه الإسلامي الدولي.. هذه الحيلة تتحايل على تحريم الربا وتغذي الديون دون أن تخلق قيمة.

المشتقات الإسلامية: الاستثناء الماليزي

وترفض ماليزيا المشتقات بسبب غارها، ولكن ماليزيا تسمح بالعقود الآجلة لزيت النخيل (FCPO)، على الرغم من الانتقادات الأكاديمية لطبيعتها المضاربية. وتسلط هذه الموافقة الضوء على التوترات بين الامتثال والتنافسية.

وأخيرًا، يعتمد الامتثال للشريعة أيضًا على النية والأثر. وكما يذكرنا الدكتور لحلو فإن هذه العناصر تحدد شرعية المنتج، وليس فقط شكله القانوني. لذلك يجب أن يظل التمويل الإسلامي يقظًا للحفاظ على جوهره الأخلاقي.

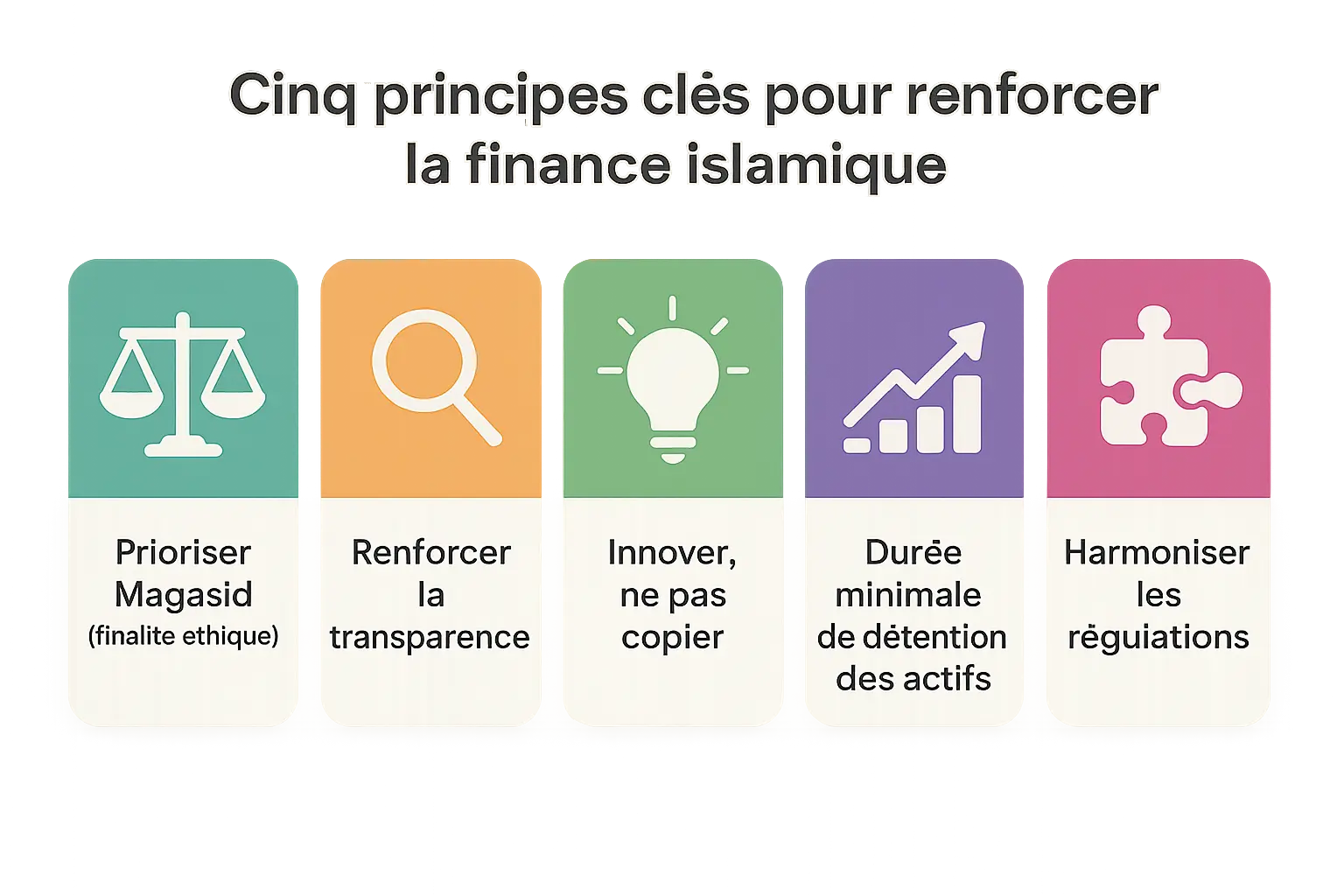

كيف يمكن تعزيز التمويل الإسلامي في مواجهة مخاطر المضاربة؟

إذا كان للتمويل الإسلامي أن يحافظ على جوهره، فيجب أن يتطور دون تكرار تجاوزات التمويل التقليدي. تُظهر تعاليم الدكتور محمد طلال لحلو أن المرونة تعتمد على اليقظة المستمرة والخيارات الاستراتيجية.

فيما يلي الروافع الأساسية لترسيخ التمويل الإسلامي في دوره الأخلاقي والإنتاجي:

- إعطاء الأولوية للغرض الاقتصادي والأخلاقي على مجرد الامتثال الشكلي. يجب أن تسترشد روح المبادئ الإسلامية في كل منتج، بما يتجاوز المعايير المحاسبية.

- شفافية أكبر في العمليات والرسوم وآليات تقاسم الأرباح/الخسائر. ومن الضروري إجراء عمليات تدقيق مستقلة وإفصاحات واضحة.

- خلق حلول مبتكرة بدلاً من تكييف الأدوات التقليدية بشكل آلي. توضح أمثلة الصكوك الاجتماعية والمستشارين الآليين الحلال هذا النهج.

- تحديد حد أدنى لفترة الاحتفاظ بالأصول لتثبيط المعاملات قصيرة الأجل للغاية وتشجيع الاستثمار المستدام.

- مواءمة الأطر التنظيمية بين البلدان لتجنب المراجحة الضريبية أو القانونية، كما هو الحال في ماليزيا.

يجب ألا يصبح التمويل الإسلامي انعكاسًا مقنعًا للتمويل التقليدي. فدوره هو إعادة ربط الأسواق بقيم العدالة والتضامن وخلق قيمة حقيقية. ويمكن لتقنيات مثل البلوك تشين والذكاء الاصطناعي أن تساهم في ذلك، شريطة أن تحترم روح الشريعة الإسلامية.

تجسد ناملورا هذه الرؤية من خلال بناء منظومة استثمارية حلال تتسم بالأخلاقية وترتبط بالقضايا المعاصرة. إن التحدي واضح: تحويل التمويل الإسلامي إلى بديل حقيقي، وليس مجرد علامة تجارية.

⚠️ إخلاء المسؤولية: ناملورا ليست مستشارًا استثماريًا. هذه المقالة تعليمية ومجتمعية. أنت وحدك المسؤول عن قراراتك المالية.

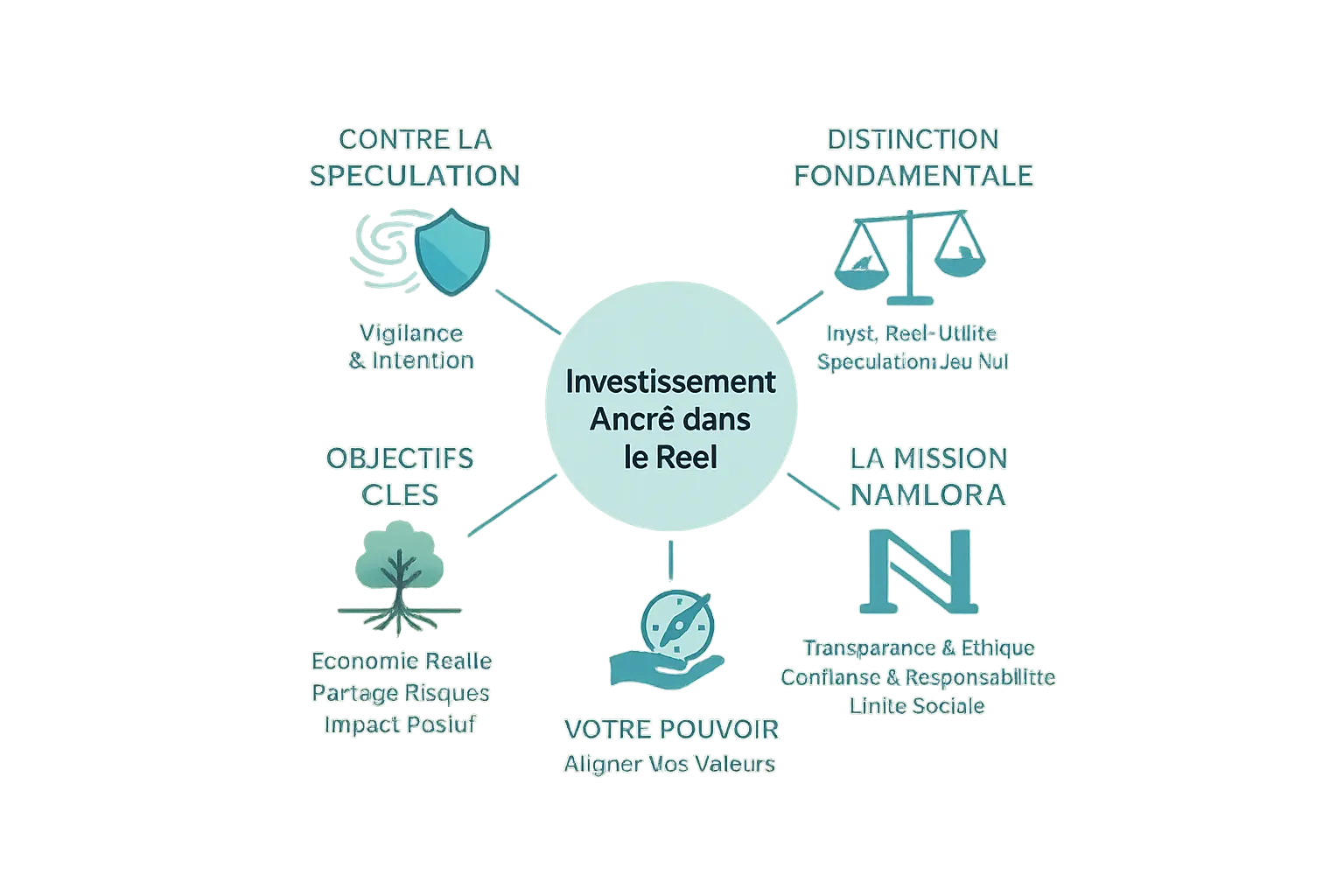

رؤيتنا: الاستثمار الأخلاقي المتجذر في الواقع

يدعي التمويل الإسلامي أنه حصن ضد تجاوزات المضاربة بفضل تحريمه الواضح للربا والغرر والميسر. ومع ذلك، وكما أوضح الدكتور محمد طلال لحلو، تظل هذه الحماية جزئية في الممارسة العملية. فالمنتجات المالية، حتى الحلال منها، يمكن أن تنزلق أحيانًا إلى آليات مماثلة لآليات التمويل التقليدي.

إن نهج ناملورا هو عكس ذلك: لا يتعلق الأمر فقط بتجنب ما هو محظور، بل بدعم الاقتصاد الحقيقي وإحداث تأثير دائم. بالنسبة لنا، يعني الاستثمار المشاركة في خلق القيمة ومشاركة المخاطر وتعزيز الثقة بين اللاعبين الاقتصاديين.

على سبيل المثال، يوفر نظام ناملورا البيئي فرصاً في العقارات التشاركية والذهب المادي والمشاريع المجتمعية، مع تجنب التجاوزات في المضاربة دائماً. يسترشد كل قرار استثماريبالأخلاقيات الإسلامية والشفافية والمنفعة الاجتماعية.

En choisissant un modèle qui valorise la stabilité, la responsabilité et la justice, chaque investisseur peut contribuer à un système financier plus juste. Parce que l’argent, dans l’Islam, n’est pas un but en soi, mais un outil au service de l’homme et de sa foi.

La finance islamique, dotée de garde-fous solides contre la spéculation, n’est pas immunisée. Ancrée dans l’éthique et l’économie réelle, elle exige intention vertueuse, transparence et partage des risques. En alliant rentabilité et impact social, elle propose une alternative alignée sur les valeurs, où chaque investisseur peut agir en conscience.

الأسئلة الشائعة

Qu’est-ce que la spéculation haram en finance islamique ?

La spéculation haram correspond à des pratiques financières déconnectées de l’économie réelle, fondées sur l’incertitude excessive (gharar), le jeu de hasard (maysir) ou l’intérêt (riba). Selon le Dr. Lahlou, c’est une activité visant à générer des gains rapides via la volatilité des marchés, sans création de valeur tangible. Par exemple, les ventes à découvert (short selling) ou certains produits dérivés islamiques, bien que parfois autorisés, sont régulièrement critiqués pour leur nature spéculative. L’interdiction vise à protéger les investisseurs et l’économie globale d’un système prédateur.

Qu’est-ce que la spéculation en Islam ?

En Islam, la spéculation désigne toute transaction financière ressemblant à un pari, où le gain dépend des fluctuations de prix sans lien avec un actif réel ou un projet productif. Le Dr. Lahlou la décrit comme une activité « anti-économique » : elle privilégie la cupidité au détriment de la solidarité. Contrairement à l’investissement, qui partage les risques et soutient l’économie réelle (comme un partenariat moudayana), la spéculation s’appuie sur l’asymétrie d’information ou des mécanismes complexes (ex: tawarruq organisé), éloignant les marchés de leur rôle éthique.

ما هي أكبر الكبائر في الإسلام؟

En finance islamique, le péché le plus grave reste l’usure (riba), souvent comparée à un « péché contre Dieu » dans le Coran (2:275). Elle symbolise l’enrichissement sans effort ni partage des risques, contraire à l’esprit de justice et de coopération. D’autres actes graves, comme la tromperie (gharar) ou les jeux spéculatifs (maysir), s’inscrivent dans cette logique, mais le riba est systémiquement dénoncé pour ses effets dévastateurs sur l’équité économique.

Quel trading est considéré comme halal ?

Le trading halal repose sur trois piliers :

Un lien avec l’économie réelle : Les actifs échangés doivent être tangibles (ex: actions d’entreprises productives, matières premières).

Transparence et partage des risques : Les contrats doivent éviter l’incertitude excessive (gharar) et garantir un partage des profits/pertes (ex: mourabaha respectant les normes AAOIFI).

Éthique et utilité sociale : Les secteurs à impact négatif (alcool, armes) sont exclus. En Malaisie, des produits comme les sukuk asset-backed illustrent une approche conforme, mais les dérivés trop proches des mécanismes classiques restent controversés.

Quelle est la chose la plus haram en Islam ?

D’un point de vue financier, l’usure (riba) est souvent qualifiée de « chose la plus haram », avec des versets clairs (Coran 2:278-279). Sur le plan social, l’accaparement (ihtikar) des biens essentiels (nourriture, médicaments) pour spéculer sur les prix est également fortement condamné par les hadiths. Ces pratiques, synonymes d’exploitation et d’injustice, illustrent une logique de profit pur, contraire à l’éthique islamique.

Est-il possible pour les musulmans d’investir en bourse ?

Oui, à deux conditions :

Des actifs conformes : Les sociétés investies ne doivent pas générer de revenus illicites (alcool, jeux) et respecter des ratios précis (ex: moins de 5% de revenus liés à l’intérêt).

Une approche à long terme : L’investissement halal favorise l’horizon temporel et le partage des risques, contrairement au trading à court terme spéculatif. Des initiatives comme les fonds mourabaha ou les takaful éthiques montrent que la bourse peut être alignée avec les principes islamiques, à condition de renforcer la transparence.

Pourquoi l’islam interdit-il l’usure d’argent ?

L’interdiction du riba découle de sa nature injuste : elle permet à celui qui prête de garantir un gain sans effort, tandis que l’emprunteur assume tous les risques. Le Dr. Lahlou souligne que cette dynamique crée des cycles de dette et d’inégalité, éloignant l’économie de son rôle social. En islam, l’argent ne doit pas « générer de l’argent » mécaniquement, mais circuler pour financer des projets productifs (ex: agriculture, commerce) dans un esprit de solidarité.

Pourquoi faire un crédit est-il haram en islam ?

Le crédit reste autorisé dans des cas nécessaires (ex: logement), mais l’intérêt qui l’accompagne est interdit. En islam, le prêt (qard hasan) doit être une aide désintéressée. Lorsqu’il s’agit d’un contrat commercial, le partage des risques est obligatoire (ex: mudaraba). Le crédit à intérêt fixe, en revanche, fige les gains du prêteur et accable l’emprunteur, ce qui contredit l’équité. Des dérives comme le tawarruq organisé, souvent critiqué comme un prétexte pour contourner cette règle, montrent l’importance de la vigilance.