<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : Le Riba, pilier du système financier moderne, génère mécaniquement inflation et inégalités par sa monnaie-dette basée sur la dette. Tandis que 1% de la population détient autant que 50%, la finance islamique propose une solution via le partage des risques et des actifs réels, rétablissant un équilibre juste et durable.

Avez-vous l’impression que votre argent perd de sa valeur sans que vous compreniez pourquoi ? L’inflation, véritable impôt des pauvres, n’est pas un accident : elle découle d’un système monétaire ancré dans le Riba, cet intérêt garanti qui déstabilise l’économie. Chaque euro mis de côté subit l’érosion de son pouvoir d’achat, tandis que les plus aisés protègent leurs avoirs via des actifs réels comme l’immobilier ou l’or. Dans cet article, nous explorerons comment ce mécanisme creuse les inégalités, transforme la dette en moteur de pauvreté, et révélons des alternatives concrètes, comme la finance islamique, qui redistribue les risques et reconnecte la monnaie à l’économie réelle pour un avenir plus juste.

Sommaire

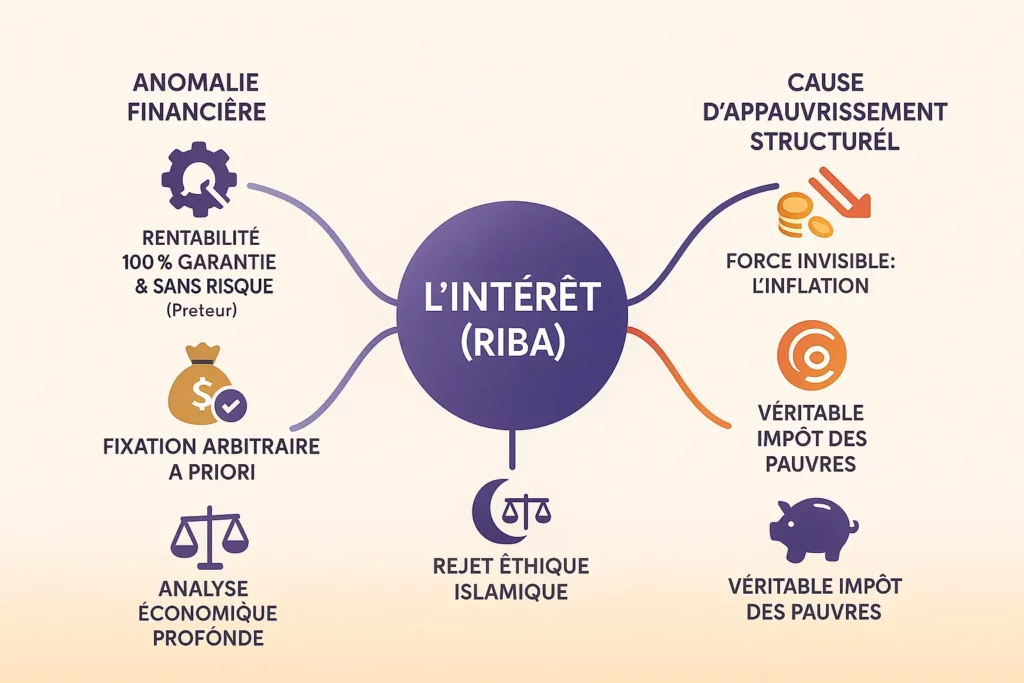

L’intérêt (Riba) : une anomalie financière au cœur de nos économies

Imaginez un monde où le capital génère un rendement garanti, sans effort ni risque. Ce scénario utopique résume pourtant l’essence même de l’intérêt bancaire. Pourquoi ce mécanisme, pourtant central dans nos systèmes monétaires, est-il considéré comme une distorsion ?

L’intérêt bancaire, ou Riba en finance islamique, représente une exception rare dans l’univers financier : une rentabilité garantie à 100 % pour le détenteur de capital, sans implication dans la création de valeur. Contrairement aux dividendes ou profits d’entrepreneuriat, cette rémunération s’applique a priori, avant même que le processus économique génère de la richesse. Cette anticipation crée une distorsion fondamentale.

La critique islamique du Riba dépasse le cadre religieux pour pointer une faille structurelle : en fixant arbitrairement la valeur du temps monétaire, ce système subordonne l’économie réelle à la finance. Les banques, en créant de la monnaie à partir de dettes grevées d’intérêt, activent un mécanisme inflationniste mécanique. Ce phénomène agit comme un impôt invisible, prélevant d’abord sur les épargnants vulnérables. Découvrez comment l’inflation détruit progressivement le pouvoir d’achat. Selon l’effet Cantillon, les premiers bénéficiaires de cette monnaie neuve profitent de prix inchangés, tandis que les ménages ordinaires subissent une hausse des coûts sans contrepartie immédiate.

À l’inverse des modèles islamiques où la rémunération du capital dépend ex-post des résultats réels, le Riba inverse la logique économique saine. Le capital, seul, ne produit rien : un lingot d’or laissé pendant mille ans reste un lingot d’or. Pourtant, l’intérêt récompense ce simple stockage, rompant le lien entre effort et récompense.

Cette anomalie structurelle génère deux effets pervers majeurs : d’une part, elle concentre les richesses en faveur de ceux qui reçoivent la monnaie neuve en premier (effet Cantillon), d’autre part elle amplifie les cycles économiques par son caractère procyclique. Le système devient ainsi intrinsèquement instable, créant des gouffres entre les classes sociales.

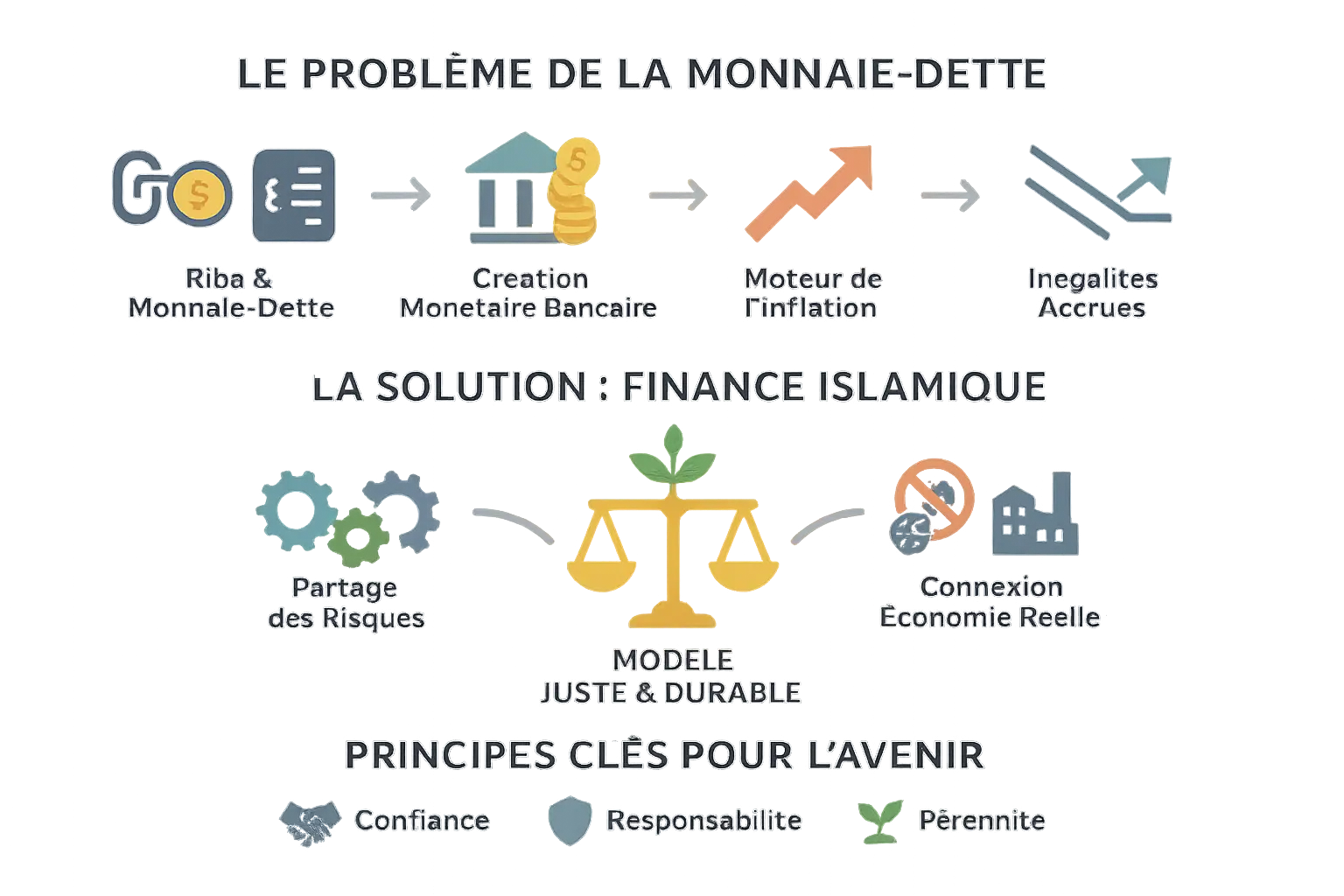

Le Riba : le moteur mécanique de la création monétaire et de l’inflation

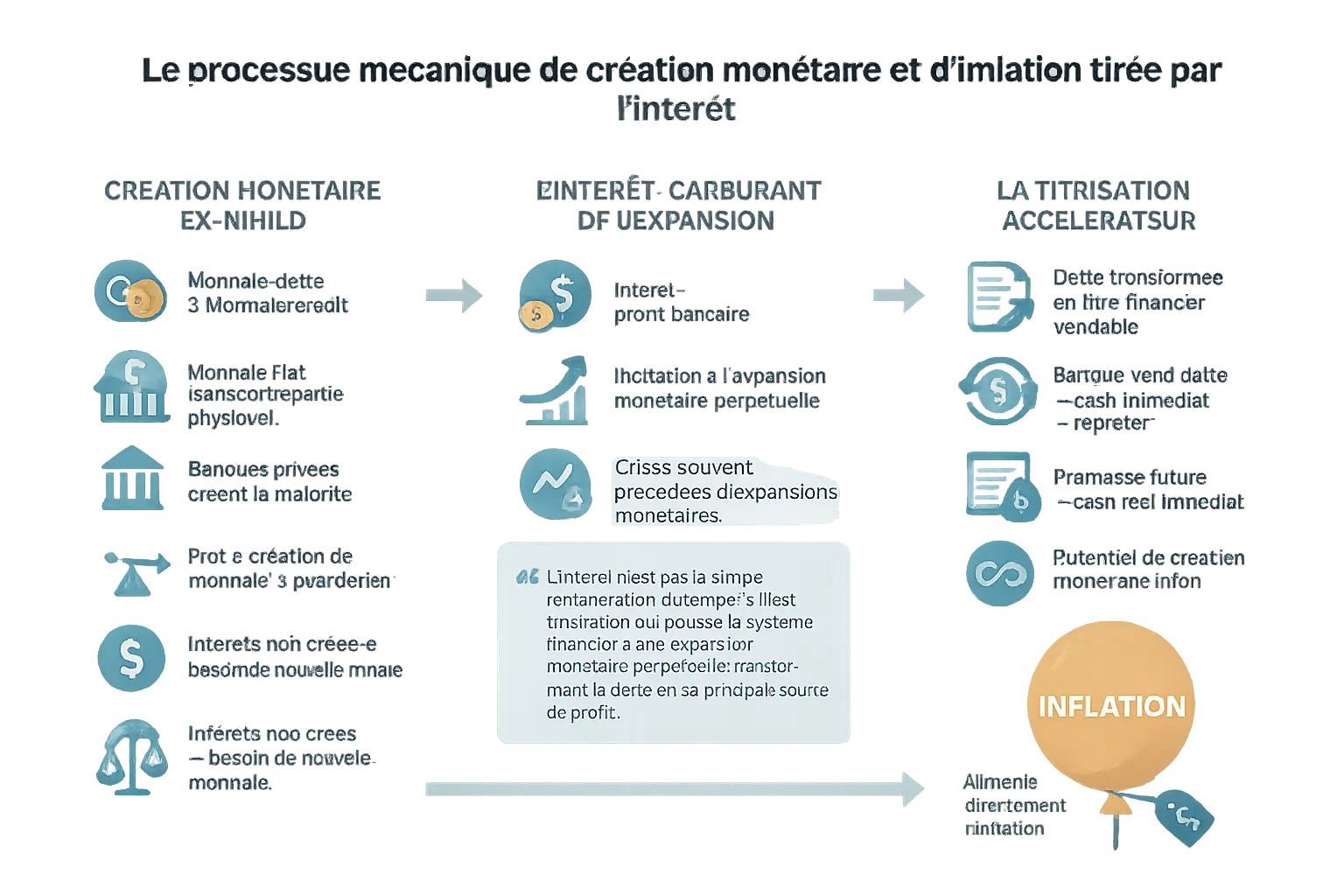

La création monétaire ex-nihilo par les banques privées

Notre système monétaire repose sur une création de monnaie Fiat, sans contrepartie physique, principalement générée par les banques commerciales privées. Lorsqu’une banque octroie un prêt, elle ne prélève pas des dépôts existants, mais crée de la monnaie « à partir de rien » en créditant le compte de l’emprunteur. Ce processus rappelle le dicton « l’argent appelle l’argent », où la dette devient la source même de la monnaie.

Ce mécanisme pose un paradoxe : le capital du prêt est détruit au remboursement, mais les intérêt, eux, n’ont jamais été créés. Cette structure génère un besoin perpétuel de nouveaux prêts pour couvrir les dettes antérieures. Imaginez un jardinier devant tailler une plante plus vite qu’elle pousse : le système monétaire suit ce schéma, où les banques doivent constamment injecter des crédits pour éviter l’effondrement. Si la croissance économique ne suit pas, l’écart se creuse, alimentant l’inflation comme une dette sans fondement réel.

L’intérêt : le carburant de l’expansion monétaire

L’intérêt n’est pas la simple rémunération du temps ; il est l’incitation qui pousse le système financier à une expansion monétaire perpétuelle, transformant la dette en sa principale source de profit.

L’intérêt constitue le profit garanti des banques, les incitant à multiplier les prêts. Ce mécanisme transforme le crédit en véritable « business », alimentant une création monétaire dérégulée. Sans ces intérêts, le système perdrait son principal moteur d’expansion. Maurice Allais, prix Nobel d’économie 1988, soulignait que ce modèle conduit à des bulles spéculatives inévitables : « les arbres ne montent pas jusqu’au ciel », prévenait-il, illustrant l’effondrement systémique des excès inflationnistes.

La titrisation : l’accélérateur vers une création monétaire infinie

La titrisation transforme les dettes en actifs négociables. Une banque cédant un crédit à une entité juridique spécifique reçoit immédiatement des liquidités, lui permettant de renouveler instantanément son activité de prêt. Cette technique convertit une promesse de remboursement future en flux monétaire présent immédiat, décuplant la capacité de création monétaire.

Contrairement au système traditionnel limitant la création monnaie par un facteur 10, la titrisation rend théoriquement infinie cette capacité. En transformant chaque euro de réserve en levier pour générer des centaines d’euros de crédits, ce mécanisme amplifie exponentiellement l’inflation, agissant comme un accélérateur financier incontrôlable. À l’instar d’une boule de neige dévalant une pente sans fin, la titrisation alimente un cycle inflationniste où la valeur de l’argent s’érode inexorablement, affectant en premier les ménages les plus vulnérables.

L’inflation : la taxe cachée qui appauvrit les plus vulnérables

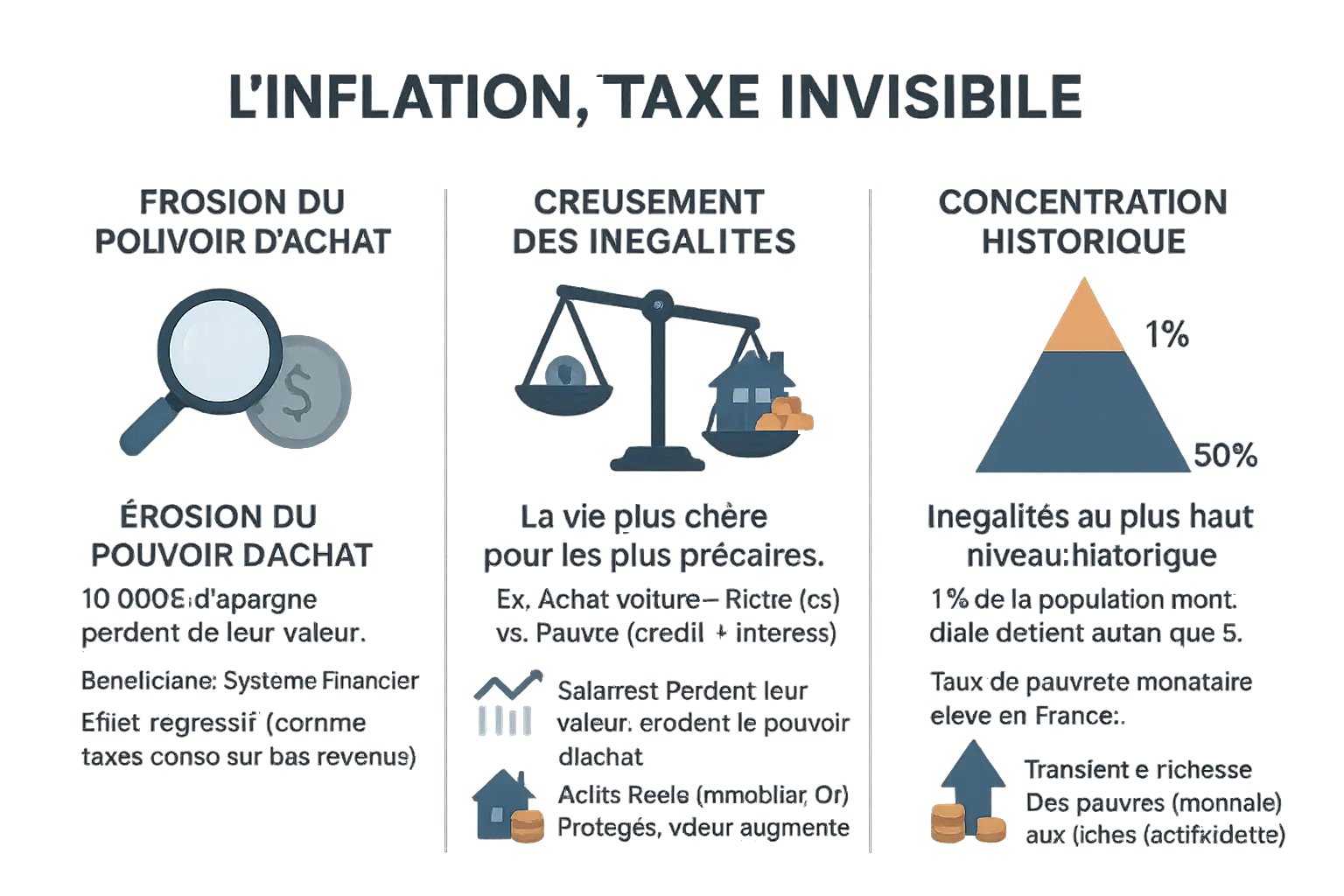

L’érosion du pouvoir d’achat : une ponction invisible sur l’épargne

Imaginez que vous ayez placé 10 000 € en 2018. Aujourd’hui, cette somme a perdu 30 à 40 % de sa valeur d’achat. Ce phénomène n’est pas anodin.

L’inflation agit comme une taxe cachée qui s’applique à tous, sans distinction. Elle permet au système financier de prélever une part de votre épargne sans que vous en ayez conscience.

Ce mécanisme profite en premier lieu au système financier qui est à l’origine de la création monétaire. C’est une source de profit indirecte pour les créateurs de monnaie.

Comme les taxes indirectes sur les biens de consommation, l’inflation est particulièrement régressive. Elle pèse davantage sur les ménages aux revenus modestes. Selon la Banque Mondiale, ce type de prélèvement affecte davantage ceux qui n’ont pas d’épargne importante ou d’actifs protégeant de la dépréciation monétaire.

Comment le Riba et l’inflation creusent les inégalités

Le système fondé sur le Riba rend la vie plus chère pour les plus fragiles. Prenons un exemple concret : un véhicule neuf coûte 30 000 €. Pour une personne aisée, c’est un coût unique. Pour une personne précaire contrainte d’emprunter, ce même bien coûtera 35 000 à 40 000 €.

L’inflation affecte différemment les catégories sociales :

- Impact sur les salaires : Les revenus salariaux, versés en monnaie dépréciée, perdent de leur valeur réelle.

- Protection des actifs réels : Contrairement à l’immobilier ou aux métaux précieux, la monnaie perd de sa valeur.

- Résultat : Le système transfère mécaniquement les richesses des détenteurs de liquidités vers ceux qui possèdent des actifs productifs.

Cette dynamique explique pourquoi les actifs réels, comme l’or et l’immobilier, constituent des protections efficaces contre l’érosion monétaire.

Une concentration historique des richesses

Le système monétaire actuel creuse des écarts sans précédent dans l’histoire humaine. Aujourd’hui, 1 % de la population mondiale détient autant de richesse que les 50 % les plus pauvres.

Cette concentration s’observe dans les statistiques nationales. Selon l’INSEE, malgré les politiques sociales, le taux de pauvreté monétaire en France reste significatif. Les ménages modestes subissent davantage les hausses de prix sur l’alimentation, l’énergie et les transports, postes représentant une part importante de leurs dépenses.

Les effets de cette inégalité se ressentent dans l’accès aux soins de santé ou à l’éducation. Les familles précaires reportent souvent des consultations médicales ou renoncent à des formations professionnelles, creusant davantage le fossé social.

Les dérives d’un système instable et déconnecté de l’économie réelle

Derrière l’apparente stabilité du système financier moderne se cache une logique qui nourrit l’instabilité. Le Riba, en structurant l’économie autour de la dette, ne crée pas seulement des inégalités, il dérègle les mécanismes de la croissance. Ce système, fondé sur une rémunération garantie du capital, favorise des comportements à risque et éloigne la finance de son rôle premier : servir l’économie réelle.

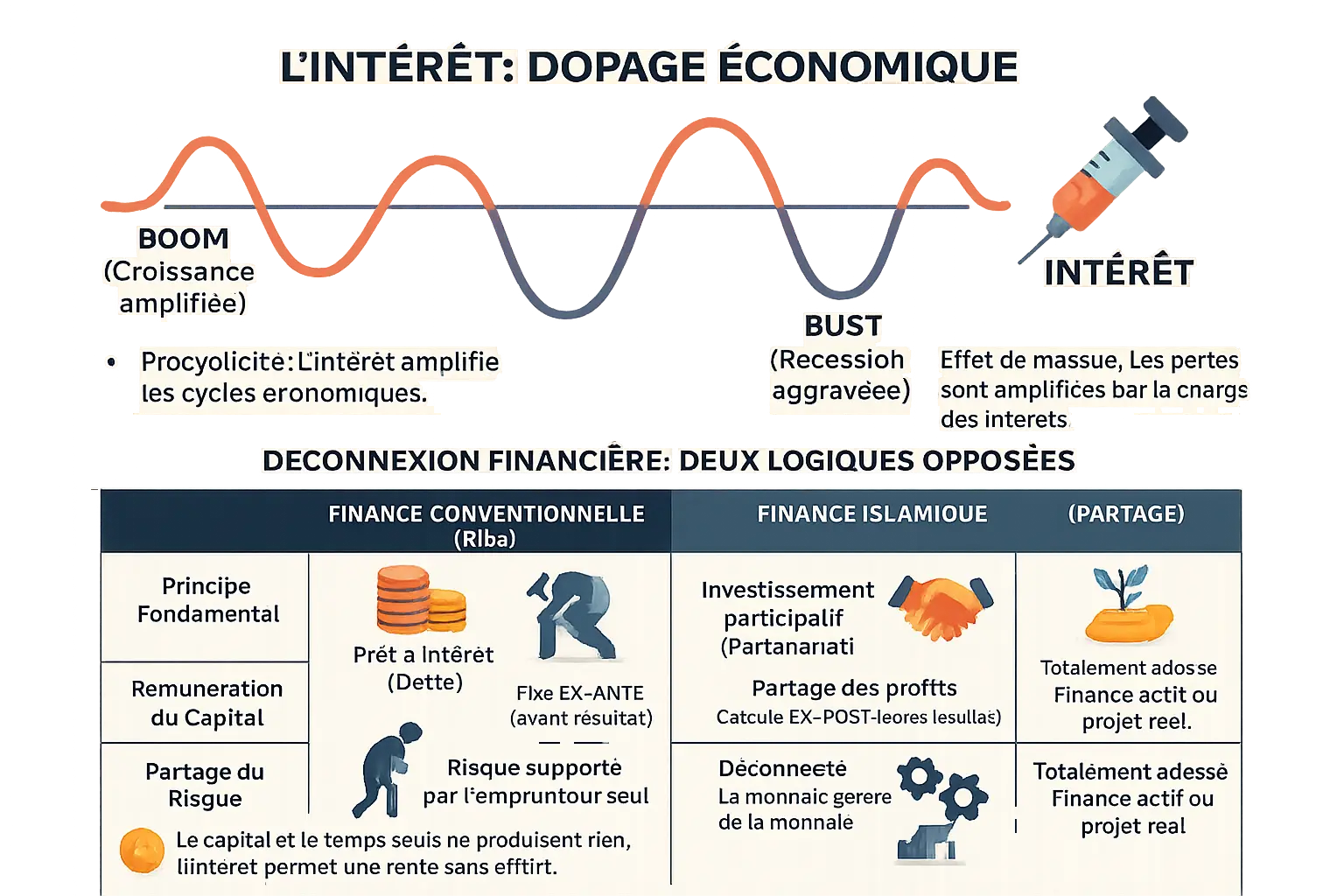

L’intérêt, un « dopage » qui amplifie les crises économiques

L’effet du Riba sur l’économie ressemble à un dopage sportif : performance boostée en croissance, mais effets secondaires dévastateurs en crise. En facilitant le crédit, l’intérêt stimule l’investissement, mais creuse les creux en cas de retournement. Ce mécanisme de procyclicité transforme des chocs initiaux en crises majeures. La crise de 2008 illustre ce phénomène : l’effet de levier dans l’immobilier, via des prêts à taux variables, a enclenché des saisies en cas de remontée des taux. Cette dynamique de « massue » s’explique par la rigidité des charges financières : une entreprise en difficulté doit rembourser ses dettes, aggravant sa situation, tandis que les banques resserrent le crédit, alimentant la spirale dépressive.

La déconnexion financière : quand la rente remplace la production

Le Riba rompt le lien entre capital et création de valeur en imposant une rémunération ex-ante, décidée avant les résultats. À l’opposé, le partage de profits islamique suit une logique ex-post, basée sur les résultats concrets. Comparons ces deux modèles :

| Caractéristique | Finance Conventionnelle (basée sur le Riba) | Finance Islamique (basée sur le Partage) |

|---|---|---|

| Principe fondamental | Prêt à intérêt (Dette) | Investissement participatif (Partenariat) |

| Rémunération du capital | Intérêt (Riba) – Fixé ex-ante | Partage des profits – Calculé ex-post |

| Partage du risque | Risque supporté par l’emprunteur seul | Risque partagé entre investisseur et entrepreneur |

| Lien avec l’économie réelle | Déconnecté (la monnaie génère de la monnaie) | Totalement adossé (l’argent finance un actif réel) |

Cette divergence éthique entraîne une différence pratique : dans le système conventionnel, le capital génère de la monnaie seul, alors que la finance islamique lie la valeur à l’échange réel. En partageant profits et pertes, elle réintègre précaution et responsabilité dans les décisions, rétablissant une logique où le rendement dépend de l’économie réelle, pas d’une mécanique monétaire autonome.

La finance islamique : une alternative pour un système plus juste et stable

Les piliers d’une économie saine : partage des risques et adossement au réel

La finance islamique incarne une vision économique fondée sur le partage des risques, à l’opposé du système basé sur le Riba. Elle lie indissociablement capital et travail à travers des mécanismes tels que la Moudaraba (partenariat où l’investisseur apporte les fonds et l’entrepreneur son expertise) et la Moucharaka (co-investissement avec partage proportionnel des bénéfices et pertes). Comme un jardinier partage ses récoltes avec un associé plutôt que de percevoir un loyer fixe, ces contrats créent une solidarité économique.

Le concept d’asset backed finance ancre chaque transaction dans le réel : biens physiques, services concrets, projets tangibles. Cette approche interdit la création monétaire ex-nihilo, évitant les spéculations vides de sens. L’argent redevient un simple outil d’échange, non une marchandise générant des profits par elle-même.

Namlora propose des solutions pour investir de manière responsable et éthique, en alignant vos valeurs spirituelles et vos choix financiers. Nos outils permettent de soutenir des initiatives économiques respectant les principes de la finance islamique, renforçant à la fois votre patrimoine et votre contribution sociale.

Le défi de la purification (Tasqiyah) dans un monde dominé par l’intérêt

Même les Fintechs islamiques doivent parfois utiliser des infrastructures bancaires traditionnelles pour des raisons réglementaires (ex: DSP2). C’est comme naviguer à la voile en remorquant un moteur à essence – un compromis nécessaire pour fonctionner dans un système global encore imparfait.

La purification est un engagement éthique à nettoyer ses investissements de toute impureté liée à l’intérêt, reconnaissant que la perfection est un idéal mais que l’intégrité est un devoir.

La Tasqiyah exige de reverser à des causes sociales les revenus indirectement liés au Riba, même en faible proportion. Ce processus implique un calcul minutieux des flux financiers pour identifier les montants à redistribuer. L’AAOIFI évoque parfois un seuil de 5% de revenus illicites comme repère technique, rappelant que l’intégrité reste accessible à qui la cherche sincèrement. Cette pratique s’inscrit dans une démarche plus large incluant la Zakat (aumône obligatoire) et la Sadaqa (dons volontaires), renforçant l’engagement social des investisseurs musulmans.

Bâtir un avenir financier plus juste : un choix de société

Le système monétaire actuel, ancré dans le principe du Riba, crée un cercle vicieux. En autorisant la création monétaire à partir de la dette, il alimente mécaniquement l’inflation, cette « taxe invisible » qui frappe principalement les plus vulnérables. Chaque euro gagné se déprécie, chaque emprunt pour faire face à des besoins essentiels s’alourdit d’une charge supplémentaire. Et pendant ce temps, la richesse se concentre, élargissant les écarts à des niveaux inégalés.

Face à cette réalité, la finance islamique ne se contente pas d’offrir une alternative religieuse. Elle propose un modèle fondamentalement différent, ancré dans l’équité et la stabilité. En interdisant le Riba et en exigeant un ancrage dans l’économie réelle, elle rétablit la logique : l’argent ne produit pas d’argent par lui-même, il doit servir un projet concret. Le partage des profits et des pertes réintroduit la solidarité dans les échanges financiers.

Namlora incarne cette vision. En fédérant investisseurs, entrepreneurs et consommateurs autour de valeurs éthiques, notre écosystème halal redonne du sens à l’économie. Nous ne cherchons pas seulement à produire du rendement, mais à cultiver la confiance, à responsabiliser les acteurs et à construire un avenir pérenne. Car un système financier juste n’est pas une utopie : c’est un choix, fait de décisions concrètes, de chaque instant.

En orientant vos choix d’épargne et d’investissement vers ces principes, vous ne protégez pas seulement votre capital. Vous participez à un changement profond, qui replace l’humain au cœur de la finance. L’avenir n’est pas écrit – il se construit, avec chaque acte d’investissement conforme à vos convictions.

La finance islamique propose un modèle juste et stable, rompant avec le Riba pour relier finance et économie réelle. En partageant risques et profits, elle combat l’inflation injuste et les inégalités. Chaque choix d’investissement éthique trace le chemin vers un système plus responsable. Ensemble, construisons une économie où la confiance et la pérennité guident chaque décision.

FAQ

Les riches paient-ils moins d’impôts que les pauvres ?

En réalité, le système fiscal traditionnel est loin d’être équitable. Si les riches paient en apparence des impôts plus élevés en montant absolu, l’inflation agit comme une « taxe cachée » qui frappe proportionnellement plus les ménages modestes. En effet, l’inflation réduit le pouvoir d’achat de la monnaie, touchant principalement ceux qui détiennent peu d’actifs réels (comme l’immobilier ou l’or). Les riches, eux, ont tendance à investir dans ces actifs dont la valeur augmente avec l’inflation, les protégeant ainsi de sa morsure.

Imaginez un arbre : les racines (les pauvres) sont exposées à l’érosion du sol (l’inflation), tandis que le tronc et les branches (les riches) grandissent grâce à la lumière (les actifs réels). Cette dynamique inégale est renforcée par le système de la monnaie-dette basé sur le Riba, où l’intérêt garantit un profit sans risque à ceux qui contrôlent la création monétaire. Le système agit donc comme un filtre inversé, transférant de la valeur du bas vers le haut.

Comment l’inflation affecte-t-elle les pauvres ?

Pour les ménages précaires, l’inflation est un fardeau silencieux mais puissant. Elle diminue la valeur de leurs salaires et de leurs épargnes, sans qu’ils n’aient leur mot à dire. Prenez le quotidien d’un ouvrier : il dépense une grande partie de ses revenus en biens essentiels (nourriture, logement, énergie), dont les prix montent plus vite que l’inflation moyenne. Son épargne, souvent en cash, perd de sa valeur, tandis que les riches investissent dans des actifs qui s’apprécient avec l’inflation.

Imaginez un équilibre fragile où chaque euro gagné vaut de moins en moins. C’est comme si, chaque mois, votre salaire était un peu plus léger, sans contrepartie. Le Riba, en alimentant la création monétaire, est la cause mécanique de ce déséquilibre. Les pauvres paient donc le prix d’un système qui favorise ceux qui en sont les créateurs, transformant l’inflation en un impôt des pauvres.

Qui s’enrichit pendant l’inflation ?

Les principaux bénéficiaires de l’inflation sont les créateurs du système monétaire : les banques et les acteurs financiers. Grâce au Riba, chaque prêt génère de l’argent neuf, créant un profit garanti pour les prêteurs. En parallèle, les riches, qui investissent massivement dans des actifs réels (immobilier, métaux précieux), voient la valeur de leurs avoirs croître avec l’inflation, tandis que leur dette réelle diminue.

Prenez un exemple simple : un propriétaire immobilier avec un prêt profite d’une baisse de la valeur de sa dette, tandis que son bien s’apprécie. Ce mécanisme est comme un double avantage : gagner sur la dette et sur l’actif. Les pauvres, eux, n’ont souvent pas cette possibilité. Le Riba, en permettant cette dynamique, creuse les inégalités, enrichissant ceux qui maîtrisent le jeu de la monnaie-dette.

L’inflation est-elle un impôt régressif ?

Oui, l’inflation est souvent comparée à un impôt régressif, car elle prélève davantage les ménages modestes. Contrairement à un impôt progressif (où les riches paient plus en proportion), l’inflation affecte tout le monde de la même manière, mais son impact est plus lourd pour ceux qui ont peu. Les pauvres dépensent une part plus grande de leurs revenus en dépenses contraintes (logement, alimentation), des postes fortement impactés par l’inflation.

C’est comme un impôt invisible : personne ne le voit, mais chacun en subit les effets. Le Riba, en incitant les banques à une expansion monétaire continue, est le moteur de cette ponction. Ce système redistribue mécaniquement de la valeur des ménages vers les créateurs de monnaie, transformant l’inflation en un outil d’injustice économique systémique.

Pourquoi les pauvres paient-ils plus d’impôts que les riches ?

Les pauvres ne paient pas plus d’impôts en apparence, mais en réalité, l’inflation agit comme un impôt déguisé qui les frappe de manière disproportionnée. Leurs salaires, versés en monnaie fiduciaire, perdent de leur valeur année après année, tandis que les riches investissent dans des actifs réels (comme l’immobilier) protégés de cette érosion. De plus, les pauvres, souvent contraints d’emprunter pour des besoins essentiels, paient des intérêts supplémentaires qui alourdissent leur charge.

C’est un peu comme si tout le monde portait le même manteau, mais que seuls les plus vulnérables sentaient le froid. Le Riba, en rendant la vie plus chère via l’inflation et les prêts, agit comme une double peine : les pauvres paient d’une part des intérêt directs sur leurs emprunts et d’autre part une part invisible d’inflation, sans bénéficier des protections dont disposent les plus aisés.

Quel salaire pour être considéré comme pauvre ?

En France, le seuil de pauvreté est fixé à 60 % du revenu médian, soit environ 1 200 € nets mensuels pour une personne seule en 2023. Ce seuil traduit une réalité : les ménages sous ce seuil ont des difficultés à couvrir leurs besoins de base (logement, alimentation, soins). L’inflation frappe ces ménages en premier, car une grande partie de leurs dépenses concerne des biens essentiels dont les prix augmentent souvent plus vite que l’inflation générale.

Le Riba, en alimentant l’inflation, aggrave cette situation. Un travailleur au SMIC, par exemple, voit son épargne et son salaire perdre de leur pouvoir d’achat, tandis qu’un investisseur a les moyens de se protéger en diversifiant ses actifs. Ce mécanisme transforme l’inflation en une machine à creuser les écarts, rendant la pauvreté plus persistante

L’inflation est-elle meilleure pour les riches ou pour les pauvres ?

L’inflation profite principalement aux riches, qui disposent d’outils pour s’en protéger. En investissant dans des actifs réels (comme l’immobilier ou les métaux précieux), ils préservent leur capital. En revanche, les pauvres, qui détiennent plus d’argent liquide et dépensent une grande partie de leurs revenus en dépenses fixes, subissent une double ponction : une baisse de leur pouvoir d’achat et un accès plus difficile aux prêts qui pourraient les aider à investir.

Le Riba est au cœur de ce déséquilibre. En incitant les banques à créer toujours plus de monnaie-dette, il génère de l’inflation, un phénomène qui favorise les détenteurs de capital au détriment des travailleurs. C’est un peu comme cultiver un jardin : les riches récoltent les fruits de la croissance, tandis que les pauvres doivent se battre contre les mauvaises herbes de l’inflation.

Qui souffre le plus de l’inflation ?

Les ménages précaires sont les plus touchés par l’inflation. Leur budget est tendu vers les dépenses essentielles (logement, alimentation, énergie), des postes sensibles à la hausse des prix. En parallèle, leur épargne, souvent en cash ou à faible rendement, perd de sa valeur. Les retraités, les chômeurs ou les travailleurs à temps partiel, dont les revenus sont stables ou limités, ressentent encore plus durement ces effets.

Le Riba, en amplifiant l’inflation via un système de monnaie-dette, aggrave cette vulnérabilité. Pour les plus fragiles, c’est comme un orage économique : sans filet, chaque goutte (chaque euro perdu de pouvoir d’achat) est une épreuve. Les riches, eux, ont des parapluies solides, comme les actifs réels ou les investissements protégés de l’érosion monétaire.

Pourquoi perd-on de l’argent avec l’inflation ?

L’inflation érode la valeur de la monnaie : avec le temps, un euro achète moins de biens et services. Cela touche particulièrement les épargnants, dont le capital perd du terrain, et les travailleurs, dont les salaires, bien que parfois indexés, ne suivent pas toujours le rythme des prix. Cette perte n’est pas un simple risque, mais un mécanisme structurel alimenté par le système basé sur le Riba.

En fait, l’inflation est une redistribution silencieuse : elle transfère de la richesse des épargnants vers les créateurs de monnaie (les banques) et les détenteurs d’actifs réels (les riches). Le Riba, en incitant à la création monétaire, est le moteur de cette perte collective. C’est comme un filet invisible qui laisse filer la valeur de vos économies, au profit de ceux qui contrôlent les vannes de la création financière.