<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

النقاط الرئيسية التي يجب تذكرها : يولد الربا، وهو الدعامة الأساسية للنظام المالي الحديث، التضخم وعدم المساواة بشكل ميكانيكي من خلال عملته القائمة على الديون. وفي ظل امتلاك 1% من السكان ما يصل إلى 50% من السكان، يقدم التمويل الإسلامي حلاً من خلال تقاسم المخاطر والأصول الحقيقية، مما يعيد التوازن العادل والمستدام.

هل لديك انطباع بأن أموالك تفقد قيمتها دون أن تفهم السبب؟ إن التضخم، وهو الضريبة الحقيقية على الفقراء، ليس من قبيل الصدفة: فهو ينبع من نظام نقدي يرتكز على الربا، الفائدة المضمونة التي تزعزع استقرار الاقتصاد. فكل يورو يوضع جانبًا يعاني من تآكل قوته الشرائية، بينما يحمي الميسورون أصولهم بأصول حقيقية مثل العقارات أو الذهب. في هذا المقال، نستكشف كيف تعمق هذه الآلية عدم المساواة، وتحول الدين إلى محرك للفقر، ونكشف عن بدائل ملموسة، مثل التمويل الإسلامي، الذي يعيد توزيع المخاطر ويعيد ربط المال بالاقتصاد الحقيقي من أجل مستقبل أكثر عدلاً.

المحتويات

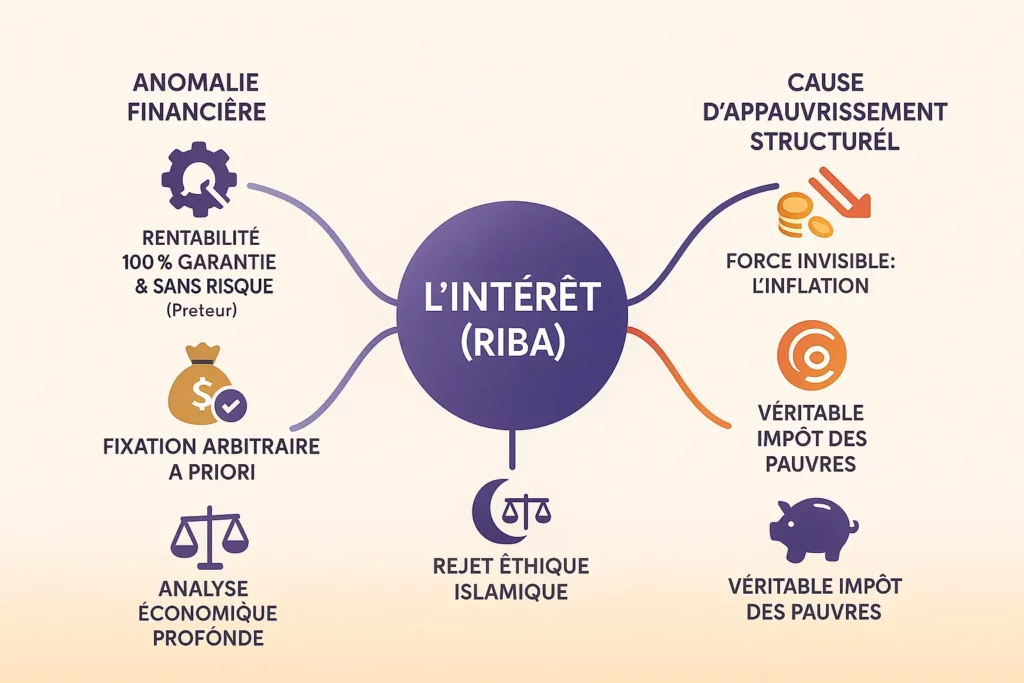

الفائدة (الربا): شذوذ مالي في قلب اقتصاداتنا

تخيل عالمًا يدر فيه رأس المال عائدًا مضمونًا، دون جهد أو مخاطرة. يلخص هذا السيناريو الطوباوي جوهر الفائدة المصرفية. لماذا يُنظر إلى هذه الآلية، وهي آلية مركزية للغاية في أنظمتنا النقدية، على أنها تشويه؟

تمثّل الفائدة المصرفية، أو الربا في التمويل الإسلامي، استثناءً نادرًا في عالم المال: عائد مضمون بنسبة 100% لحامل رأس المال، دون أي مشاركة في خلق القيمة. وعلى عكس الأرباح الموزعة أو أرباح المشاريع، فإن هذه المكافأة تطبق مسبقًا، حتى قبل أن تولد العملية الاقتصادية الثروة. هذا التوقع يخلق تشويهًا أساسيًا.

ويتجاوز النقد الإسلامي للربا الإطار الديني ليشير إلى خلل هيكلي: فمن خلال تحديد قيمة الوقت النقدي بشكل تعسفي، يُخضع هذا النظام الاقتصاد الحقيقي للتمويل. فمن خلال خلق النقود من الديون ذات الفائدة، تقوم البنوك بتفعيل آلية تضخم ميكانيكية. تعمل هذه الظاهرة كضريبة غير مرئية، تُفرض أولاً وقبل كل شيء على المدخرين الضعفاء. اكتشف كيف يدمر التضخم تدريجيًا القوة الشرائية. ووفقًا لتأثير كانتيون، يستفيد المستفيدون الأوائل من هذه الأموال الجديدة من عدم تغير الأسعار، بينما تعاني الأسر العادية من زيادة في التكاليف لا يوجد تعويض فوري عنها.

على عكس النماذج الإسلامية، حيث يعتمد العائد على رأس المال على النتائج الفعلية في وقت لاحق، فإن الربا يعكس المنطق الاقتصادي السليم. فرأس المال وحده لا ينتج شيئًا: سبيكة من الذهب تُترك لألف عام تظل سبيكة من الذهب. ومع ذلك، فإن الفائدة تكافئ هذا التخزين البسيط، مما يقطع الصلة بين الجهد والمكافأة.

ويؤدي هذا الشذوذ الهيكلي إلى تأثيرين رئيسيين منحرفين: فمن ناحية، يركز الثروة لصالح أولئك الذين يحصلون على الأموال الجديدة أولاً (تأثير كانتيون)، ومن ناحية أخرى، يضخم الدورات الاقتصادية من خلال طبيعته المسايرة للدورات الاقتصادية. وبالتالي يصبح النظام غير مستقر في جوهره، مما يخلق هوة بين الطبقات الاجتماعية.

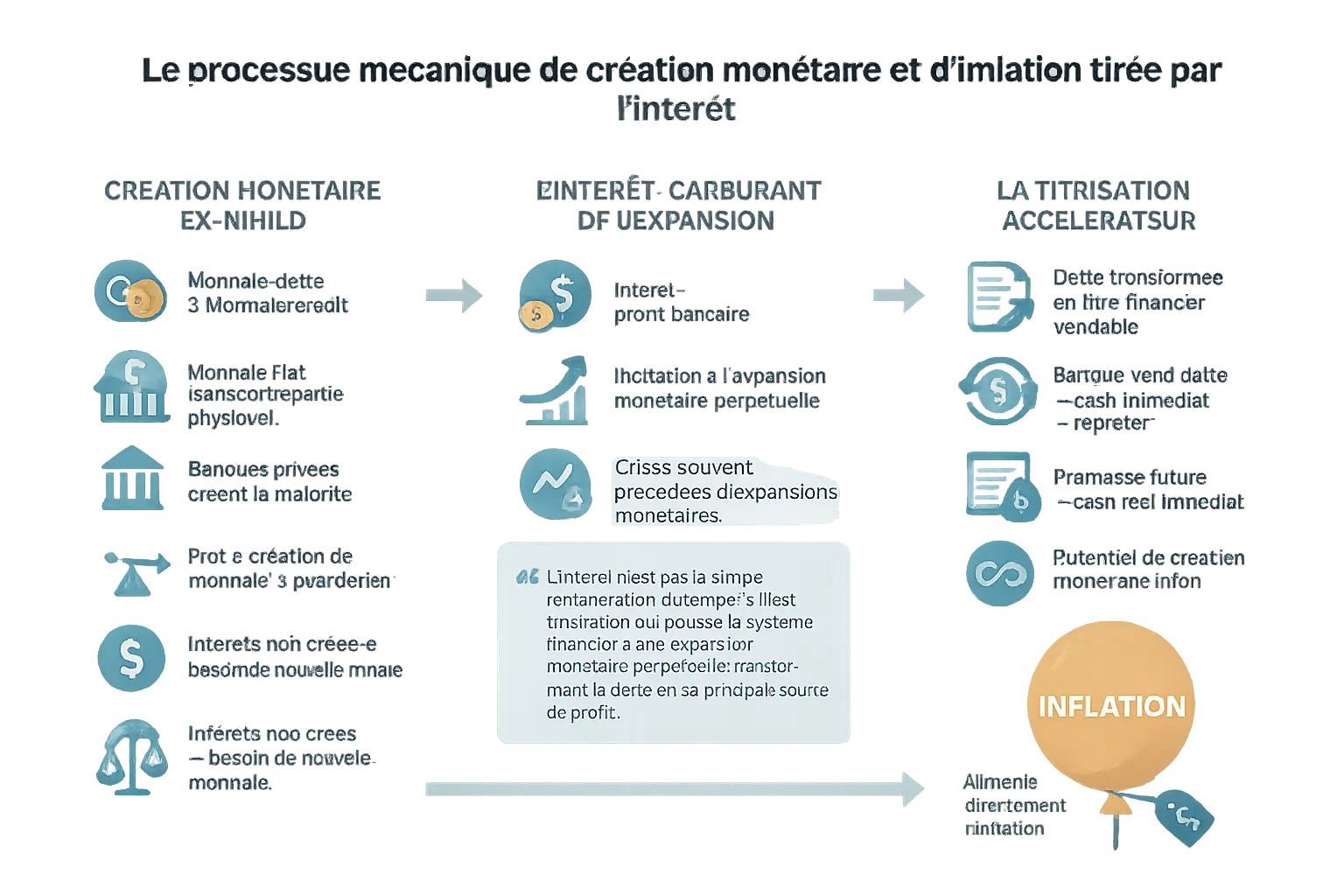

الربا: المحرك الميكانيكي لتكوين النقود والتضخم

إنشاء البنوك الخاصة للأموال من العدم من قبل البنوك الخاصة

يعتمد نظامنا النقدي على إنشاء نقود ورقية لا نظير مادي لها، والتي يتم إنشاؤها بشكل رئيسي من قبل البنوك التجارية الخاصة. عندما يمنح أحد البنوك قرضًا، فإنه لا يسحب من الودائع الموجودة، ولكنه يخلق نقودًا "من العدم" عن طريق إيداعها في حساب المقترض. وتذكرنا هذه العملية بمقولة "المال يستدعي المال"، حيث يصبح الدين هو مصدر المال ذاته.

وتشكل هذه الآلية مفارقة: فرأس مال القرض يتم تدميره عند السداد، ولكن الفائدة لم تنشأ أبدًا. يولد هذا الهيكل حاجة دائمة لقروض جديدة لتغطية الديون السابقة. تخيل أن البستاني يضطر إلى تقليم النبتة بشكل أسرع من نموها: يتبع النظام النقدي هذا النمط، حيث تضطر البنوك باستمرار إلى ضخ الائتمان لتجنب الانهيار. وإذا لم يواكب النمو الاقتصادي النمو الاقتصادي، تتسع الفجوة، مما يغذي التضخم مثل الديون التي لا أساس حقيقي لها.

الفائدة: وقود التوسع النقدي

فالفائدة ليست مجرد مكافأة للوقت، بل هي الحافز الذي يدفع النظام المالي إلى التوسع النقدي الدائم، ويحول الدين إلى مصدر رئيسي للربح.

الفائدة هي الربح المضمون للبنوك، مما يشجعها على إقراض المزيد والمزيد. وتؤدي هذه الآلية إلى تحويل الائتمان إلى عمل حقيقي، مما يغذي خلق الأموال غير المنظمة. وبدون الفائدة، سيفقد النظام محركه الرئيسي للتوسع. وقد أشار موريس ألايه، الحائز على جائزة نوبل في الاقتصاد عام 1988، إلى أن هذا النموذج يؤدي إلى فقاعات مضاربة حتمية: "الأشجار لا تنمو حتى السماء"، كما حذر من الانهيار المنهجي للتجاوزات التضخمية.

التوريق: المُسرّع نحو خلق أموال لا نهائية

التوريق يحول الديون إلى أصول قابلة للتسويق. ويحصل البنك الذي يخصص قرضًا لكيان قانوني معين على سيولة فورية، مما يمكنه من تجديد نشاطه الإقراضي على الفور. تعمل هذه التقنية على تحويل الوعد بالسداد المستقبلي إلى تدفق نقدي فوري حاضر، مما يزيد من القدرة على توليد الأموال عشرة أضعاف.

وعلى عكس النظام التقليدي، الذي يحد من خلق النقود بمعامل 10، فإن التوريق يجعل هذه القدرة لا نهائية من الناحية النظرية. من خلال تحويل كل يورو من الاحتياطيات إلى رافعة مالية لتوليد مئات اليورو من الائتمان، تعمل هذه الآلية على تضخيم التضخم بشكل كبير، وتعمل كمسرع مالي لا يمكن السيطرة عليه. مثل كرة الثلج التي تتدحرج على منحدر لا نهاية له، يغذي التوريق دورة تضخمية تتآكل فيها قيمة الأموال بلا هوادة، مما يؤثر على الأسر الأكثر ضعفًا أولاً.

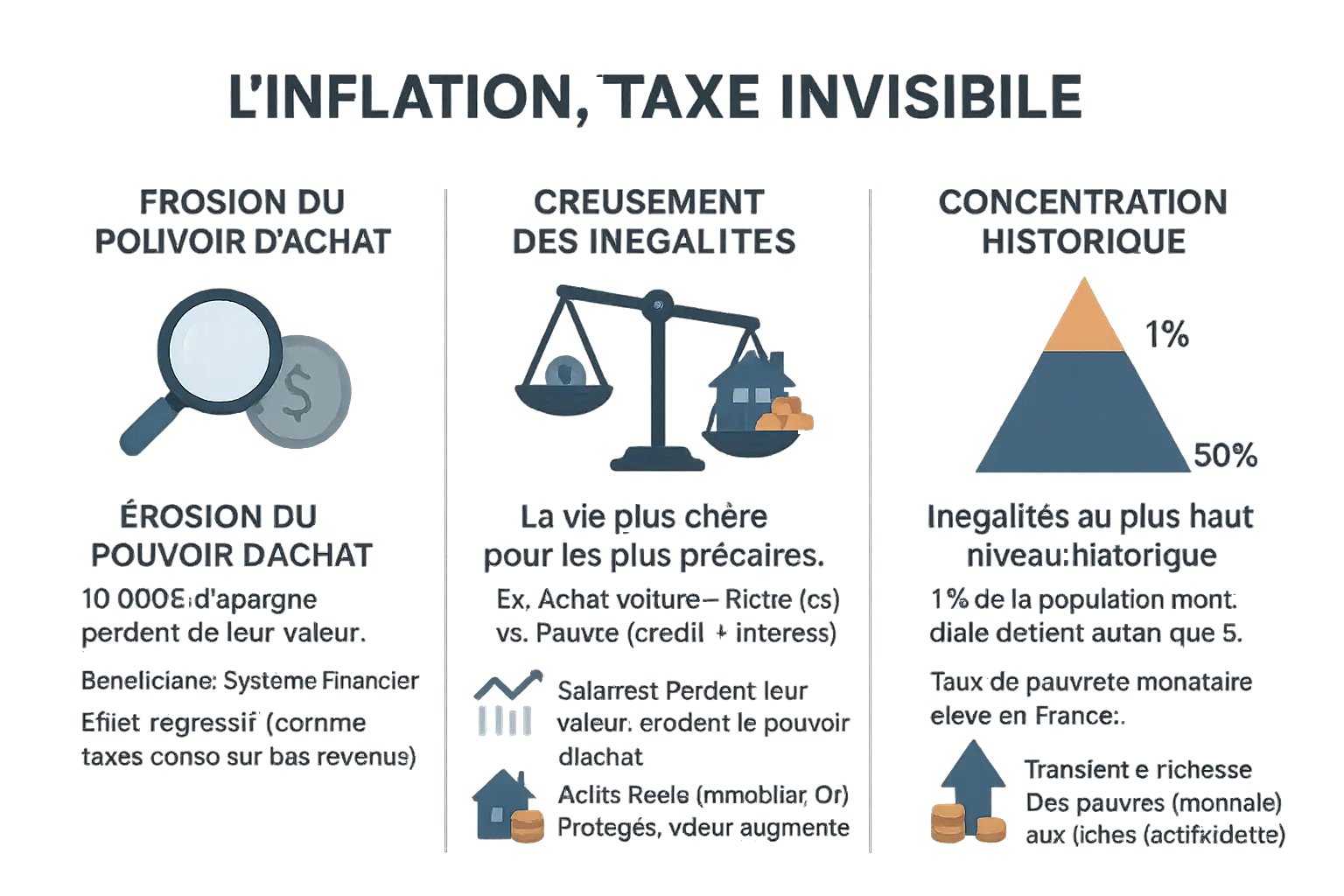

التضخم: الضريبة الخفية التي تُفقر الفئات الأكثر ضعفًا

تآكل القوة الشرائية: استنزاف غير مرئي للمدخرات

تخيل أنك استثمرت 10,000 يورو في عام 2018. واليوم، فقد هذا المبلغ من 30 إلى 40% من قيمته الشرائية. هذه الظاهرة ليست تافهة.

يعمل التضخم كضريبة خفية تنطبق على الجميع دون تمييز. فهو يسمح للنظام المالي بأخذ حصة من مدخراتك دون أن تكون على علم بذلك.

تعود هذه الآلية بالنفع في المقام الأول على النظام المالي الذي يخلق الأموال. فهي مصدر ربح غير مباشر لمنشئي الأموال.

وعلى غرار الضرائب غير المباشرة على السلع الاستهلاكية، فإن التضخم تنازلي بشكل خاص. فهو يؤثر بشكل أكبر على الأسر المعيشية ذات الدخل المنخفض. ووفقًا للبنك الدولي، فإن هذا النوع من الضرائب له تأثير أكبر على أولئك الذين ليس لديهم مدخرات أو أصول كبيرة لحمايتهم من انخفاض قيمة العملة.

كيف يؤدي الربا والتضخم إلى توسيع نطاق عدم المساواة

يجعل النظام القائم على الربا الحياة أكثر تكلفة بالنسبة للفئات الأكثر ضعفًا. لنأخذ مثالاً ملموسًا: تبلغ تكلفة السيارة الجديدة 30,000 يورو. بالنسبة لشخص ميسور الحال، هذه تكلفة لمرة واحدة. أما بالنسبة للشخص الفقير الذي يضطر إلى الحصول على قرض، فإن نفس السلعة تكلف ما بين 35,000 يورو إلى 40,000 يورو.

يؤثر التضخم على الفئات الاجتماعية المختلفة بطرق مختلفة:

- التأثير على الأجور: يفقد دخل الأجور المدفوع بعملة منخفضة القيمة قيمته الحقيقية.

- حماية الأصول الحقيقية: على عكس الممتلكات أو المعادن الثمينة، تفقد النقود قيمتها.

- النتيجة: يقوم النظام بتحويل الثروة آليًا من أصحاب الأموال النقدية إلى أصحاب الأصول الإنتاجية.

تفسر هذه الديناميكية السبب في أن الأصول الحقيقية، مثل الذهب والممتلكات، توفر حماية فعالة ضد تآكل العملة.

تركيز تاريخي للثروة

يعمل النظام النقدي الحالي على توسيع الفجوات التي لم يسبق لها مثيل في تاريخ البشرية. واليوم، يمتلك 1% من سكان العالم ثروة تعادل ثروة أفقر 50% من سكان العالم.

وينعكس هذا التركيز في الإحصاءات الوطنية. فوفقاً للمعهد الوطني للإحصاء والدراسات الاقتصادية والاجتماعية، لا يزال معدل فقر الدخل في فرنسا كبيراً على الرغم من السياسات الاجتماعية. وتتأثر الأسر ذات الدخل المنخفض أكثر من غيرها بارتفاع أسعار المواد الغذائية والطاقة والنقل، وهي المواد التي تمثل نسبة كبيرة من نفقاتها.

وتظهر آثار هذا التفاوت في الحصول على الرعاية الصحية والتعليم. وغالباً ما تؤجل الأسر الفقيرة الاستشارات الطبية أو تتخلى عن التدريب المهني، مما يزيد من اتساع الفجوة الاجتماعية.

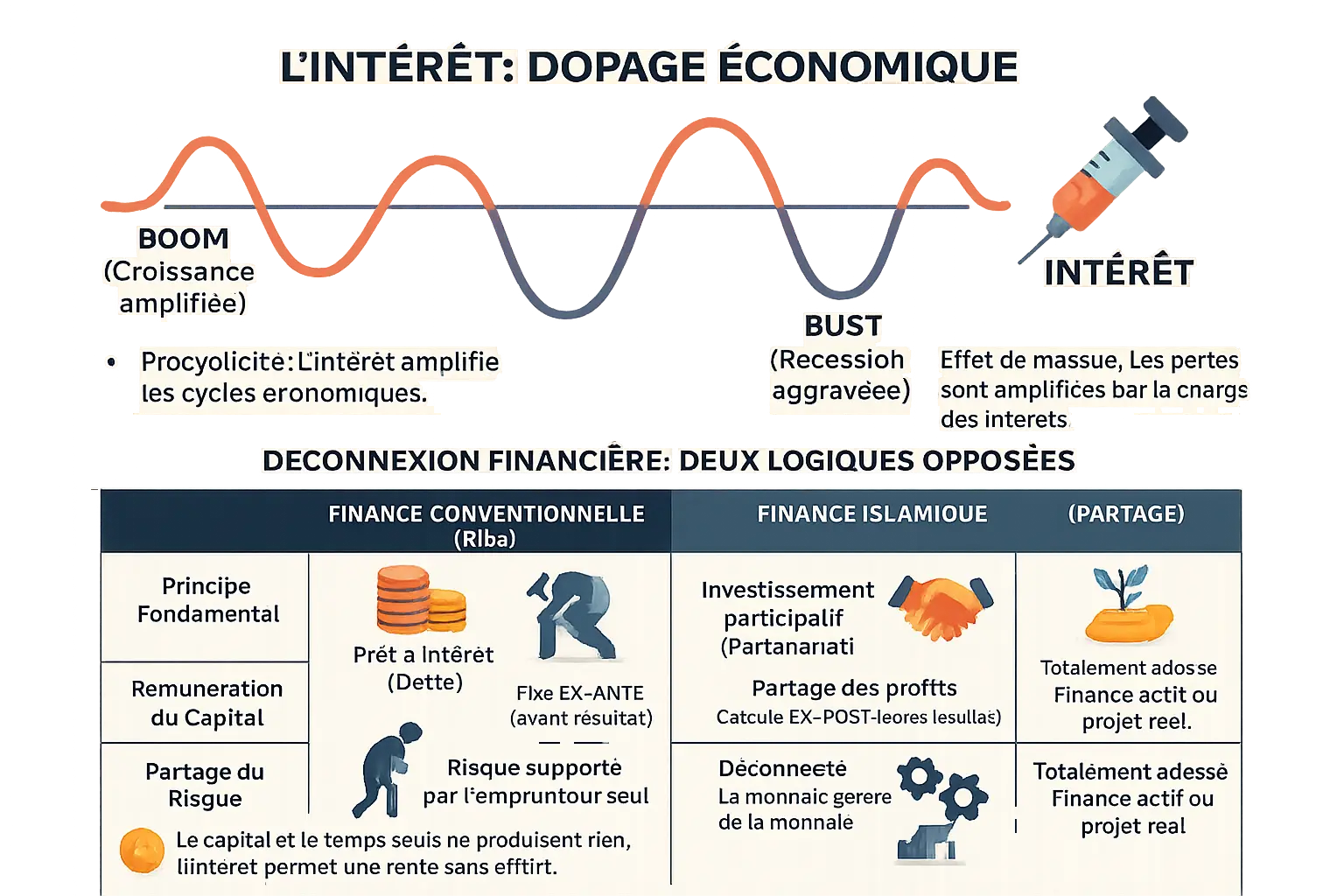

تجاوزات النظام غير المستقر المنفصل عن الاقتصاد الحقيقي

يكمن وراء الاستقرار الظاهري للنظام المالي الحديث منطق يغذي عدم الاستقرار. فمن خلال هيكلة الاقتصاد حول الديون، لا يؤدي الربا إلى خلق عدم المساواة فحسب، بل إنه يعطل آليات النمو أيضًا. هذا النظام، القائم على عائد مضمون على رأس المال، يشجع السلوك المحفوف بالمخاطر ويبعد التمويل عن دوره الأساسي: خدمة الاقتصاد الحقيقي.

الفائدة، "منشطات" تضخم الأزمات الاقتصادية

ويشبه تأثير الربا على الاقتصاد تأثير المنشطات الرياضية: فهو يعزز الأداء أثناء النمو، ولكن آثاره الجانبية المدمرة أثناء الأزمات. فمن خلال تيسير الائتمان، تحفز الفائدة الاستثمار، ولكنها تعمق من الانكماش في حالة حدوث انكماش. وتحول هذه الآلية المسايرة للدورات الاقتصادية الصدمات الأولية إلى أزمات كبرى. وتوضح أزمة عام 2008 هذه الظاهرة: فقد أدت الرافعة المالية في قطاع العقارات، من خلال القروض ذات معدلات الفائدة المتغيرة، إلى عمليات حبس الرهن عندما ارتفعت أسعار الفائدة مرة أخرى. ويمكن تفسير تأثير "المطرقة الثقيلة" هذا من خلال صلابة الرسوم المالية: فالشركة التي تواجه صعوبات تضطر إلى سداد ديونها، مما يؤدي إلى تفاقم وضعها، بينما تشدد البنوك على الائتمان، مما يؤجج دوامة الهبوط.

الانفصال المالي: عندما يحل الريع محل الإنتاج

ويقطع الربا الصلة بين رأس المال وخلق القيمة من خلال فرض مكافأة مسبقة تتقرر قبل النتائج. وعلى النقيض من ذلك، فإن تقاسم الأرباح الإسلامي يتبع منطقًا لاحِقًا يستند إلى نتائج ملموسة. دعونا نقارن بين هذين النموذجين:

| الميزات | التمويل التقليدي (القائم على الربا) | التمويل الإسلامي (على أساس المشاركة) |

|---|---|---|

| المبدأ الأساسي | قرض بفائدة (دين) | الاستثمار التشاركي (الشراكة) |

| العائد على رأس المال | الفائدة (الربا) - ثابتة مسبقًا - ثابتة مسبقًا | تقاسم الأرباح - محسوبة على أساس النتائج السابقة |

| تقاسم المخاطر | المخاطر التي يتحملها المقترض وحده | تقاسم المخاطر بين المستثمر ورائد الأعمال |

| الارتباط بالاقتصاد الحقيقي | غير متصل (المال يولد المال) | مدعومة بالكامل (الأموال تمول أصلًا حقيقيًا) |

ويؤدي هذا الاختلاف الأخلاقي إلى اختلاف عملي: ففي النظام التقليدي، يولد رأس المال في النظام التقليدي المال من تلقاء نفسه، بينما يربط التمويل الإسلامي القيمة بالتبادل الحقيقي. ومن خلال تقاسم الأرباح والخسائر، فإنه يعيد إدخال التحوط والمسؤولية في عملية صنع القرار، ويعيد تأسيس منطق تعتمد فيه العوائد على الاقتصاد الحقيقي، وليس على آلية نقدية مستقلة.

التمويل الإسلامي: بديل لنظام أكثر عدلاً واستقراراً

Les piliers d’une économie saine : partage des risques et adossement au réel

يجسد التمويل الإسلامي رؤية اقتصادية تقوم على تقاسم المخاطر، على عكس النظام القائم على الربا. فهو يربط بين رأس المال والعمل بشكل متلازم من خلال آليات مثل المضاربة (وهي شراكة يقدم فيها المستثمر الأموال ويوفر صاحب المشروع الخبرة) والمشاركة (الاستثمار المشترك مع تقاسم نسبي للأرباح والخسائر). ومثلما يتقاسم البستاني محاصيله مع شريكه بدلاً من الحصول على إيجار ثابت، فإن هذه العقود تخلق تضامناً اقتصادياً.

يرسّخ مفهومالتمويل المدعوم بالأصول كل معاملة في الواقع: سلع مادية وخدمات ملموسة ومشاريع ملموسة. يحظر هذا النهج إنشاء النقود من العدم، ويتجنب المضاربة الفارغة. يصبح المال مرة أخرى أداة تبادل بسيطة، وليس سلعة تدر أرباحًا في حد ذاتها.

تقدم ناملورا حلولاً لـ الاستثمار بمسؤولية وأخلاقيةمن خلال مواءمة قيمك الروحية مع خياراتك المالية. تمكّنك أدواتنا من دعم المبادرات الاقتصادية التي تحترم مبادئ التمويل الإسلامي، مما يعزز أصولك ومساهمتك الاجتماعية.

تحدي التطهير(التزكية) في عالم تهيمن عليه المصلحة الذاتية

حتى شركات التكنولوجيا المالية الإسلامية تضطر أحيانًا إلى استخدام البنى التحتية المصرفية التقليدية لأسباب تنظيمية (على سبيل المثال PSD2). الأمر يشبه الإبحار بمحرك بنزين - وهو حل وسط ضروري للعمل في نظام عالمي لا يزال غير كامل.

التطهير هو التزام أخلاقي بتطهير استثمارات المرء من أي شوائب مرتبطة بالمصلحة، مع الاعتراف بأن الكمال مثالية ولكن النزاهة واجب.

تتطلب التقية أن يتم دفع الدخل المرتبط بشكل غير مباشر بالربا للأغراض الاجتماعية ولو بنسب ضئيلة. وتتضمن هذه العملية حسابًا دقيقًا للتدفقات المالية لتحديد المبالغ التي يجب إعادة توزيعها. وتشير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في بعض الأحيان إلى عتبة 5% من الدخل غير المشروع كمعيار فني، للتذكير بأن النزاهة تظل في متناول من يسعى إليها بإخلاص. هذه الممارسة هي جزء من نهج أوسع يشمل الزكاة (الصدقة الواجبة) والصدقات (التبرعات الطوعية)، مما يعزز الالتزام الاجتماعي للمستثمرين المسلمين.

بناء مستقبل مالي أكثر عدلاً: خيار مجتمعي

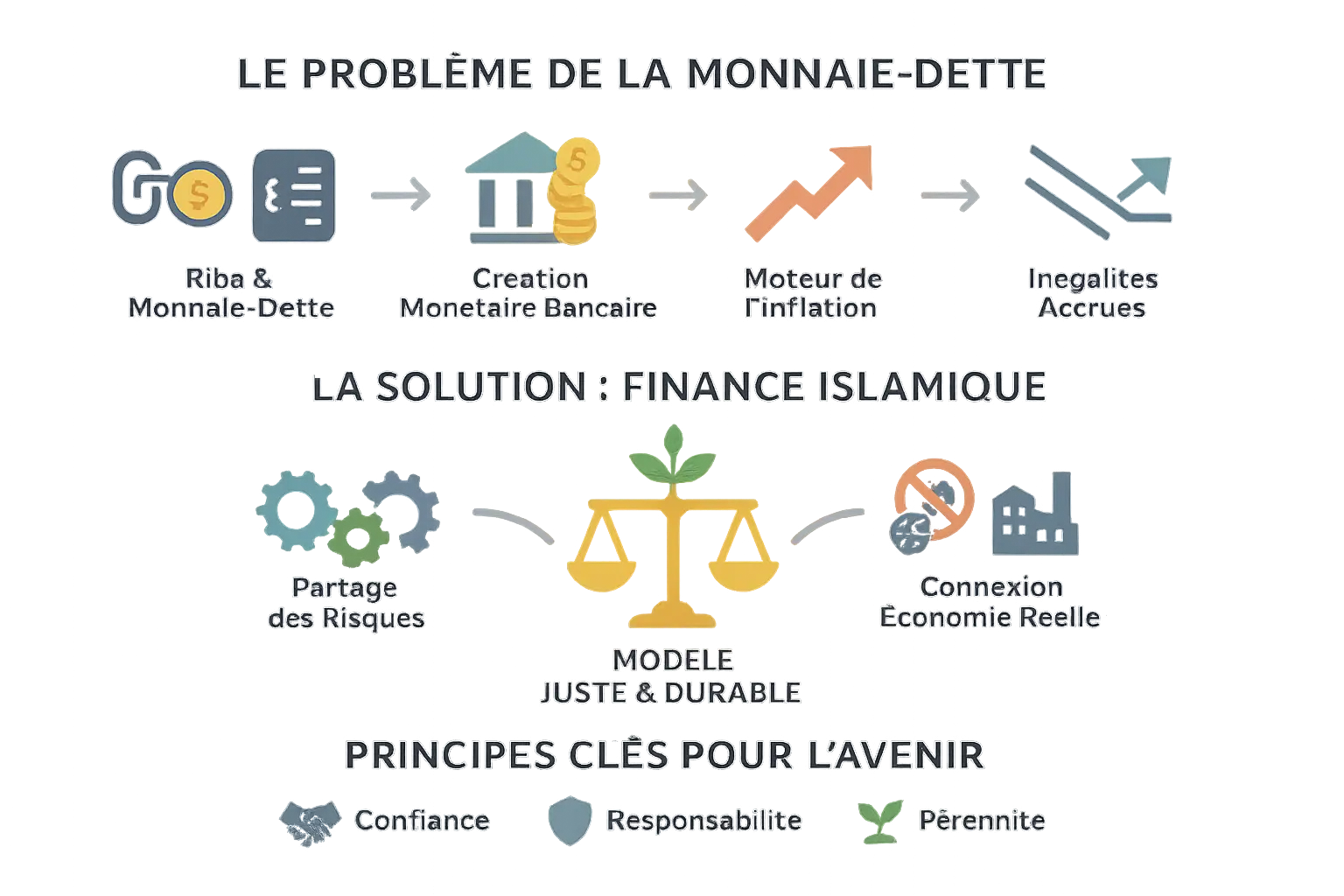

يخلق النظام النقدي الحالي، الذي يرتكز على مبدأ الربا، حلقة مفرغة. فمن خلال السماح بخلق النقود من الديون، فإنه يغذي التضخم بشكل ميكانيكي، وهي "الضريبة الخفية" التي تصيب الفئات الأكثر ضعفًا. فكل يورو يتم كسبه تنخفض قيمته، ويصبح كل قرض لتلبية الاحتياجات الأساسية عبئًا إضافيًا. وفي الوقت نفسه، تتركز الثروة، مما يوسع الفجوات إلى مستويات غير مسبوقة.

وفي مواجهة هذا الواقع، لا يقدم التمويل الإسلامي مجرد بديل ديني. فهو يقترح نموذجًا مختلفًا جوهريًا، متجذرًا في العدالة والاستقرار. فمن خلال حظر الربا والمطالبة بترسيخه في الاقتصاد الحقيقي، فإنه يعيد تأسيس المنطق: المال لا ينتج المال من تلقاء نفسه، بل يجب أن يخدم مشروعًا ملموسًا. تقاسم الأرباح والخسائر يعيد إدخال التضامن في التبادلات المالية.

تجسد ناملورا هذه الرؤية. من خلال توحيد المستثمرين ورواد الأعمال والمستهلكين حول القيم الأخلاقية، فإن منظومتنا الحلال تعيد للاقتصاد معناه. فهدفنا ليس فقط تحقيق عائد، بل تعزيز الثقة وتمكين أصحاب المصلحة وبناء مستقبل مستدام. لأن النظام المالي العادل ليس حلماً طوباوياً: إنه خيار، يتم اتخاذه بقرارات ملموسة في كل لحظة.

من خلال توجيه مدخراتك وخياراتك الاستثمارية نحو هذه المبادئ، فأنت لا تحمي رأس مالك فقط. أنت تشارك في تغيير عميق يعيد الناس إلى قلب التمويل. المستقبل لا يُكتب - بل يُبنى مع كل عمل استثماري يتماشى مع قناعاتك.

La finance islamique propose un modèle juste et stable, rompant avec le Riba pour relier finance et économie réelle. En partageant risques et profits, elle combat l’inflation injuste et les inégalités. Chaque choix d’investissement éthique trace le chemin vers un système plus responsable. Ensemble, construisons une économie où la confiance et la pérennité guident chaque décision.

الأسئلة الشائعة

Les riches paient-ils moins d’impôts que les pauvres ?

En réalité, le système fiscal traditionnel est loin d’être équitable. Si les riches paient en apparence des impôts plus élevés en montant absolu, l’inflation agit comme une « taxe cachée » qui frappe proportionnellement plus les ménages modestes. En effet, l’inflation réduit le pouvoir d’achat de la monnaie, touchant principalement ceux qui détiennent peu d’actifs réels (comme l’immobilier ou l’or). Les riches, eux, ont tendance à investir dans ces actifs dont la valeur augmente avec l’inflation, les protégeant ainsi de sa morsure.

Imaginez un arbre : les racines (les pauvres) sont exposées à l’érosion du sol (l’inflation), tandis que le tronc et les branches (les riches) grandissent grâce à la lumière (les actifs réels). Cette dynamique inégale est renforcée par le système de la monnaie-dette basé sur le Riba, où l’intérêt garantit un profit sans risque à ceux qui contrôlent la création monétaire. Le système agit donc comme un filtre inversé, transférant de la valeur du bas vers le haut.

Comment l’inflation affecte-t-elle les pauvres ?

Pour les ménages précaires, l’inflation est un fardeau silencieux mais puissant. Elle diminue la valeur de leurs salaires et de leurs épargnes, sans qu’ils n’aient leur mot à dire. Prenez le quotidien d’un ouvrier : il dépense une grande partie de ses revenus en biens essentiels (nourriture, logement, énergie), dont les prix montent plus vite que l’inflation moyenne. Son épargne, souvent en cash, perd de sa valeur, tandis que les riches investissent dans des actifs qui s’apprécient avec l’inflation.

Imaginez un équilibre fragile où chaque euro gagné vaut de moins en moins. C’est comme si, chaque mois, votre salaire était un peu plus léger, sans contrepartie. Le Riba, en alimentant la création monétaire, est la cause mécanique de ce déséquilibre. Les pauvres paient donc le prix d’un système qui favorise ceux qui en sont les créateurs, transformant l’inflation en un impôt des pauvres.

Qui s’enrichit pendant l’inflation ?

Les principaux bénéficiaires de l’inflation sont les créateurs du système monétaire : les banques et les acteurs financiers. Grâce au Riba, chaque prêt génère de l’argent neuf, créant un profit garanti pour les prêteurs. En parallèle, les riches, qui investissent massivement dans des actifs réels (immobilier, métaux précieux), voient la valeur de leurs avoirs croître avec l’inflation, tandis que leur dette réelle diminue.

Prenez un exemple simple : un propriétaire immobilier avec un prêt profite d’une baisse de la valeur de sa dette, tandis que son bien s’apprécie. Ce mécanisme est comme un double avantage : gagner sur la dette et sur l’actif. Les pauvres, eux, n’ont souvent pas cette possibilité. Le Riba, en permettant cette dynamique, creuse les inégalités, enrichissant ceux qui maîtrisent le jeu de la monnaie-dette.

L’inflation est-elle un impôt régressif ?

Oui, l’inflation est souvent comparée à un impôt régressif, car elle prélève davantage les ménages modestes. Contrairement à un impôt progressif (où les riches paient plus en proportion), l’inflation affecte tout le monde de la même manière, mais son impact est plus lourd pour ceux qui ont peu. Les pauvres dépensent une part plus grande de leurs revenus en dépenses contraintes (logement, alimentation), des postes fortement impactés par l’inflation.

C’est comme un impôt invisible : personne ne le voit, mais chacun en subit les effets. Le Riba, en incitant les banques à une expansion monétaire continue, est le moteur de cette ponction. Ce système redistribue mécaniquement de la valeur des ménages vers les créateurs de monnaie, transformant l’inflation en un outil d’injustice économique systémique.

Pourquoi les pauvres paient-ils plus d’impôts que les riches ?

Les pauvres ne paient pas plus d’impôts en apparence, mais en réalité, l’inflation agit comme un impôt déguisé qui les frappe de manière disproportionnée. Leurs salaires, versés en monnaie fiduciaire, perdent de leur valeur année après année, tandis que les riches investissent dans des actifs réels (comme l’immobilier) protégés de cette érosion. De plus, les pauvres, souvent contraints d’emprunter pour des besoins essentiels, paient des intérêts supplémentaires qui alourdissent leur charge.

C’est un peu comme si tout le monde portait le même manteau, mais que seuls les plus vulnérables sentaient le froid. Le Riba, en rendant la vie plus chère via l’inflation et les prêts, agit comme une double peine : les pauvres paient d’une part des intérêt directs sur leurs emprunts et d’autre part une part invisible d’inflation, sans bénéficier des protections dont disposent les plus aisés.

Quel salaire pour être considéré comme pauvre ?

En France, le seuil de pauvreté est fixé à 60 % du revenu médian, soit environ 1 200 € nets mensuels pour une personne seule en 2023. Ce seuil traduit une réalité : les ménages sous ce seuil ont des difficultés à couvrir leurs besoins de base (logement, alimentation, soins). L’inflation frappe ces ménages en premier, car une grande partie de leurs dépenses concerne des biens essentiels dont les prix augmentent souvent plus vite que l’inflation générale.

Le Riba, en alimentant l’inflation, aggrave cette situation. Un travailleur au SMIC, par exemple, voit son épargne et son salaire perdre de leur pouvoir d’achat, tandis qu’un investisseur a les moyens de se protéger en diversifiant ses actifs. Ce mécanisme transforme l’inflation en une machine à creuser les écarts, rendant la pauvreté plus persistante

L’inflation est-elle meilleure pour les riches ou pour les pauvres ?

L’inflation profite principalement aux riches, qui disposent d’outils pour s’en protéger. En investissant dans des actifs réels (comme l’immobilier ou les métaux précieux), ils préservent leur capital. En revanche, les pauvres, qui détiennent plus d’argent liquide et dépensent une grande partie de leurs revenus en dépenses fixes, subissent une double ponction : une baisse de leur pouvoir d’achat et un accès plus difficile aux prêts qui pourraient les aider à investir.

Le Riba est au cœur de ce déséquilibre. En incitant les banques à créer toujours plus de monnaie-dette, il génère de l’inflation, un phénomène qui favorise les détenteurs de capital au détriment des travailleurs. C’est un peu comme cultiver un jardin : les riches récoltent les fruits de la croissance, tandis que les pauvres doivent se battre contre les mauvaises herbes de l’inflation.

Qui souffre le plus de l’inflation ?

Les ménages précaires sont les plus touchés par l’inflation. Leur budget est tendu vers les dépenses essentielles (logement, alimentation, énergie), des postes sensibles à la hausse des prix. En parallèle, leur épargne, souvent en cash ou à faible rendement, perd de sa valeur. Les retraités, les chômeurs ou les travailleurs à temps partiel, dont les revenus sont stables ou limités, ressentent encore plus durement ces effets.

Le Riba, en amplifiant l’inflation via un système de monnaie-dette, aggrave cette vulnérabilité. Pour les plus fragiles, c’est comme un orage économique : sans filet, chaque goutte (chaque euro perdu de pouvoir d’achat) est une épreuve. Les riches, eux, ont des parapluies solides, comme les actifs réels ou les investissements protégés de l’érosion monétaire.

Pourquoi perd-on de l’argent avec l’inflation ?

L’inflation érode la valeur de la monnaie : avec le temps, un euro achète moins de biens et services. Cela touche particulièrement les épargnants, dont le capital perd du terrain, et les travailleurs, dont les salaires, bien que parfois indexés, ne suivent pas toujours le rythme des prix. Cette perte n’est pas un simple risque, mais un mécanisme structurel alimenté par le système basé sur le Riba.

En fait, l’inflation est une redistribution silencieuse : elle transfère de la richesse des épargnants vers les créateurs de monnaie (les banques) et les détenteurs d’actifs réels (les riches). Le Riba, en incitant à la création monétaire, est le moteur de cette perte collective. C’est comme un filet invisible qui laisse filer la valeur de vos économies, au profit de ceux qui contrôlent les vannes de la création financière.