<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

نقاط رئيسية يجب تذكرها: تضمن هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، ومقرها البحرين، امتثال التمويل الإسلامي لمبادئها الأخلاقية (حظر الربا وتقاسم المخاطر). وتعزز معاييرها المعتمدة في 40 ولاية قضائية الشفافية وثقة المستثمرين. وهي تمثل بوصلة أخلاقية أساسية للمواءمة العالمية للتمويل المسؤول.

هل تتساءل عن الثقة في التمويل الإسلامي؟ تمثل أيوفي، حارسة المعايير الأخلاقية والقانونية للصناعة، استجابة ملموسة لتحدي كبير: كيفية ضمان شفافية المؤسسات القائمة على المشاركة في الأرباح وتحريم الربا. يبحث هذا التقرير في كيفية قيام هذه المنظمة، التي هي أكثر بكثير من مجرد بديل للمعايير الدولية لإعداد التقارير المالية، ببناء هيكل مالي يتماشى مع مبادئ الشريعة، مع التكيف مع التحديات الحديثة مثل الصكوك والتكنولوجيا المالية. اكتشف هنا مفاتيح المواءمة العالمية التي تجمع بين الإيمان والدقة والمستقبل.

المحتويات

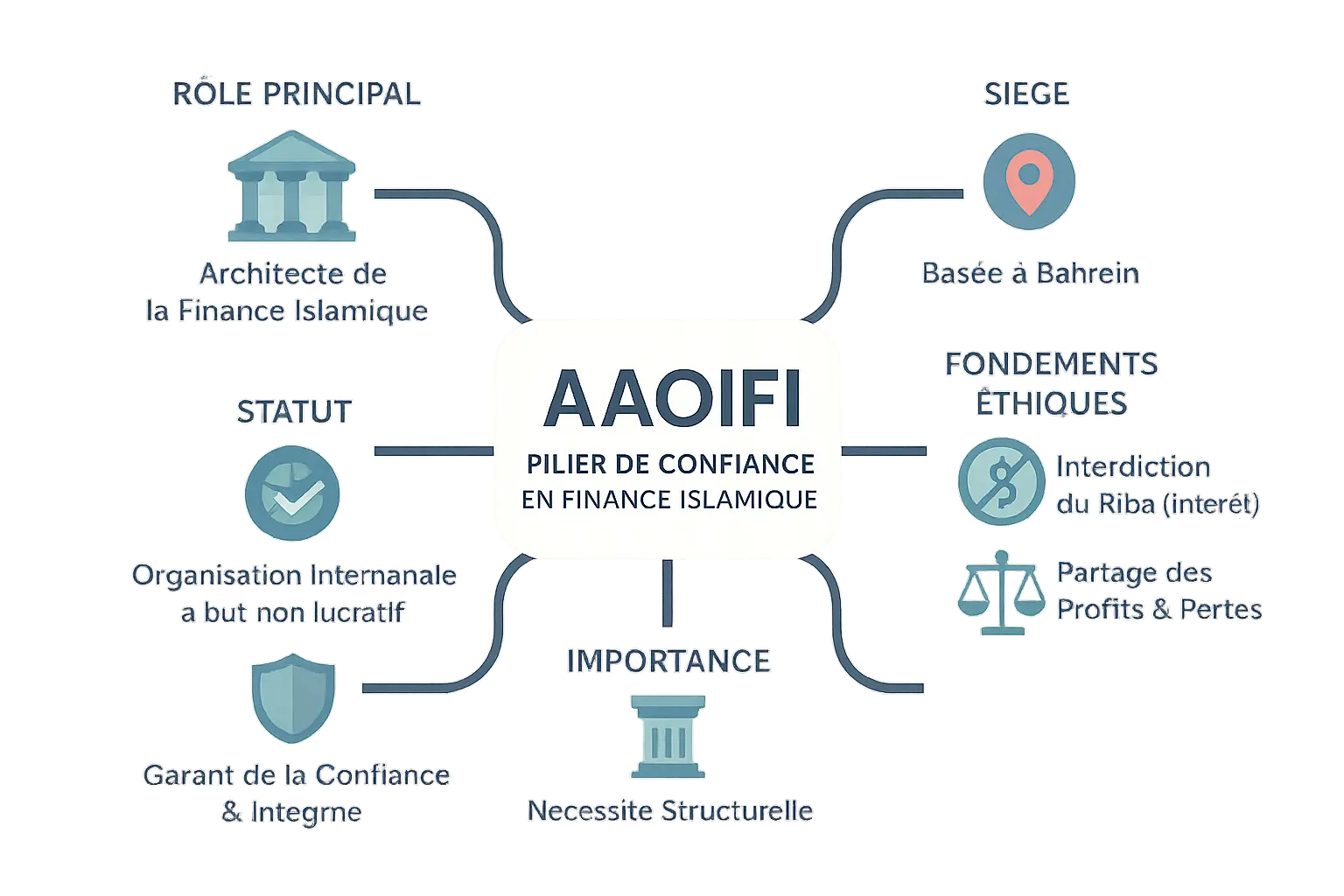

أيوفي، ركيزة الثقة في التمويل الإسلامي

مثل المهندس المعماري الذي يقوم بتصميم مبنى متين، تضع أيوفي أسس التمويل الإسلامي. فهذه المنظمة الدولية غير الربحية التي تتخذ من البحرين مقرًا لها، هي أكثر من مجرد هيئة فنية: فهي ضرورة هيكلية للحفاظ على نظام مالي أخلاقي.

يقوم التمويل الإسلامي على ركيزتين: تحريم الربا وتقاسم الأرباح والخسائر. وتشكل هذه المبادئ نموذجاً عادلاً يتحمل فيه كل طرف المخاطر. وتضمن أيوفي اتساق هذا النموذج.

إن وجود هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية ليس بديلاً بل ضرورة إذا ما أريد للتمويل الإسلامي أن يظل وفياً لقيمه الأخلاقية.

لماذا يحتاج التمويل الإسلامي إلى قواعده الخاصة به؟

وعلى النقيض من الأنظمة التقليدية القائمة على الفائدة، يتطلب الإسلام نماذج مثل المضاربة والمشاركة، القائمة على تقاسم النتائج. وتطرح معايير المعايير الدولية لإعداد التقارير المالية (الجوهر الاقتصادي مقابل الشكل القانوني) مشكلة هنا: ففي التمويل الإسلامي، يحدد الشكل القانوني للعقد مدى توافقه مع الشريعة الإسلامية.

وبدون المعايير المناسبة، يمكن تفسير تقاسم الأرباح على أنه دين، مما يؤدي إلى تضليل المستثمرين. تضمن معايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان (AAOIFI) أن تنعكس المعاملات بدقة، مما يمكّن المستثمرين من الامتثال لأحكام الشريعة الإسلامية.

نشأة هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان: استجابة لحاجة أساسية

في ديسمبر 1989، اجتمع رؤساء المؤسسات المالية في الجزائر العاصمة لإطلاق مشروع رؤيوي. وبعد ذلك بعام، أي في 26 شباط/فبراير 1990، ظهرت إلى حيز الوجود بتوقيع اتفاقية تأسيسية.

تأسست المنظمة أخيراً في المنامة، البحرين، في 27 مارس 1991. وخلف اسمها الفني - هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية - تكمن مهمة واضحة: وضع معايير عالمية لقطاع سريع التوسع.

وقد تقاسم الأعضاء المؤسسون - البنك الإسلامي للتنمية، ودلة البركة، ومجموعة الفيصل، ومؤسسة الراجحي المصرفية والاستثمار، وبيت التمويل الكويتي، ومؤسسة البخاري، رؤية مشتركة: إنشاء لغة معيارية لتوحيد ومواءمة ممارسات التمويل الإسلامي.

وقد نتج عن هذا المشروع اليوم 117 معياراً تغطي خمسة مجالات. وإلى جانب المعايير التقنية، يعد هذا المشروعأداة لبناء الثقة لقطاع مزدهر.

هيكل مصمم للامتثال والتعاون

تجسد أيوفي منظومة تعاونية. ويجمع الاجتماع العام بين جميع الأعضاء، بينما تقوم ثلاثة مجالس فنية بتوجيه العمل: مجلس المحاسبة، ومجلس الحوكمة والأخلاقيات، وقبل كل شيء مجلس الشريعة.

هذا هو القلب الروحي للمنظمة. وباعتبارها الضامن النهائي للامتثال، فهي تضمن أن كل معيار يعكس المبادئ الإسلامية. إنها أكثر من مجرد هيئة فنية، فهي تجسد روح التمويل الإسلامي.

وتكمن قوة أيوفي أيضًا في تنوعها: فالبنوك المركزية والهيئات التنظيمية والخبراء من أكثر من 45 دولة يشكلون شبكة تعزز شرعيتها الدولية ودورها كجهة تنسيق عالمية.

ولا يزال الحوار مفتوحًا حول مستقبل التمويل الإسلامي لاستكشاف تفاعلاتها مع الهيئات الأخرى، مثل مجمع الفقه، كما أن الحوار لا يزال مفتوحًا حول مستقبل التمويل الإسلامي.

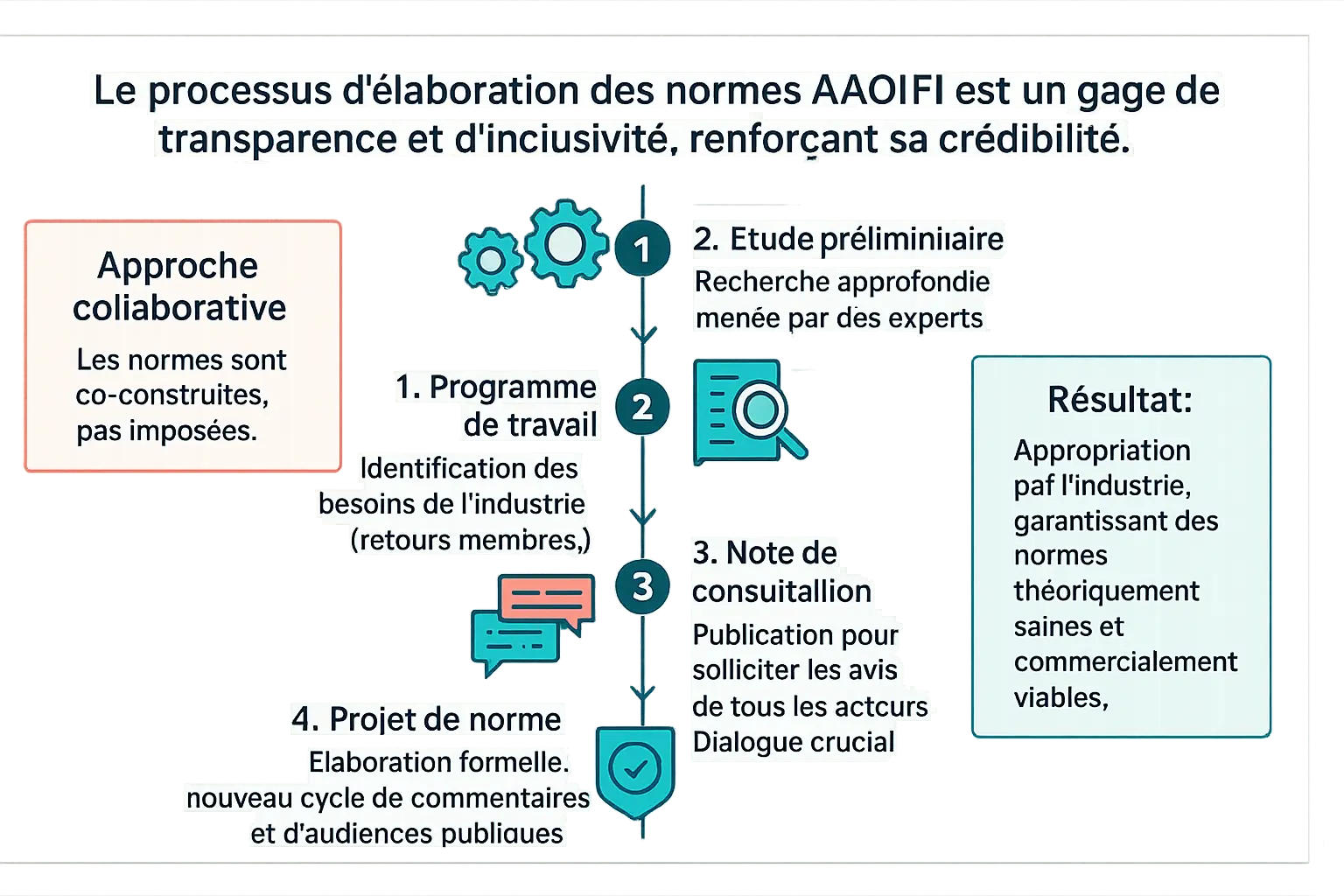

كيف يتم وضع معايير أيوفي؟ عملية شفافة وصارمة

ويكمن وراء كل معيار من معايير أيوفي عملية منهجية مثل نمو الشجرة: تربة معدة بعناية، وجذور صلبة، وأغصان منظمة. وتعكس هذه الصرامة القيم الأساسية للتمويل الإسلامي - الشفافية والشمولية والامتثال للشريعة الإسلامية - وتستند إلى الحوار مع الجهات الفاعلة في الصناعة لبناء شرعية مشتركة.

يتبع تطوير المعيار خمس مراحل واضحة:

- برنامج العمل: تنبثق الأولويات من الملاحظات الواردة من الأعضاء (البنوك والهيئات التنظيمية والأكاديميين)، وتشكل خريطة للتحديات الملحة التي يجب معالجتها.

- دراسة أولية: يقوم خبراء من داخل الأمانة العامة أو من خارجها بدراسة أولية للموضوع بمزيد من التعمق، ولا سيما من خلال تحليل الأسس الدينية لقضايا الشريعة.

- مذكرة استشارية: يتم تقديم وثيقة تلخص المقترحات إلى لجنة متنوعة (بنوك ومنظمون وأكاديميون) للحصول على تعليقاتهم.

- مسودة المعيار: بعد تحليل التعليقات الواردة، يتم نشر مسودة لجولة أخرى من التعليقات، ومقارنة الأفكار النظرية بالواقع الميداني.

- المعيار النهائي: بمجرد دمج الملاحظات، يتم اعتماد المعيار من قبل المجلس المعني ونشره كمرجع قطاعي.

تضمن هذه العملية التعاونية أن تعكس المعايير كلاً من السلامة النظرية والأهمية العملية. وينظر المهنيون إليها كأدوات يتم المشاركة في بنائها وليس فرضها، مما يشجع على اعتمادها. ويوضح مثال معيار FAS 3 هذه الديناميكية: فقد صُمم المعيار لمواجهة تحديات الجائحة، واستفاد من مجموعة عمل محددة، حيث تم دمج الدروس المستفادة من الميدان قبل وضع اللمسات الأخيرة عليه.

ومن خلال هيكلة عملها بهذه الطريقة، تعزز أيوفي ثقة المستثمرين مع تكييف النظام البيئي مع التحديات المعاصرة. هذه القدرة على الجمع بين التقاليد والابتكار تمكّن المنظمة من توجيه قطاع متنامٍ، مثل المنارة التي ترشد السفن خلال العواصف الحديثة.

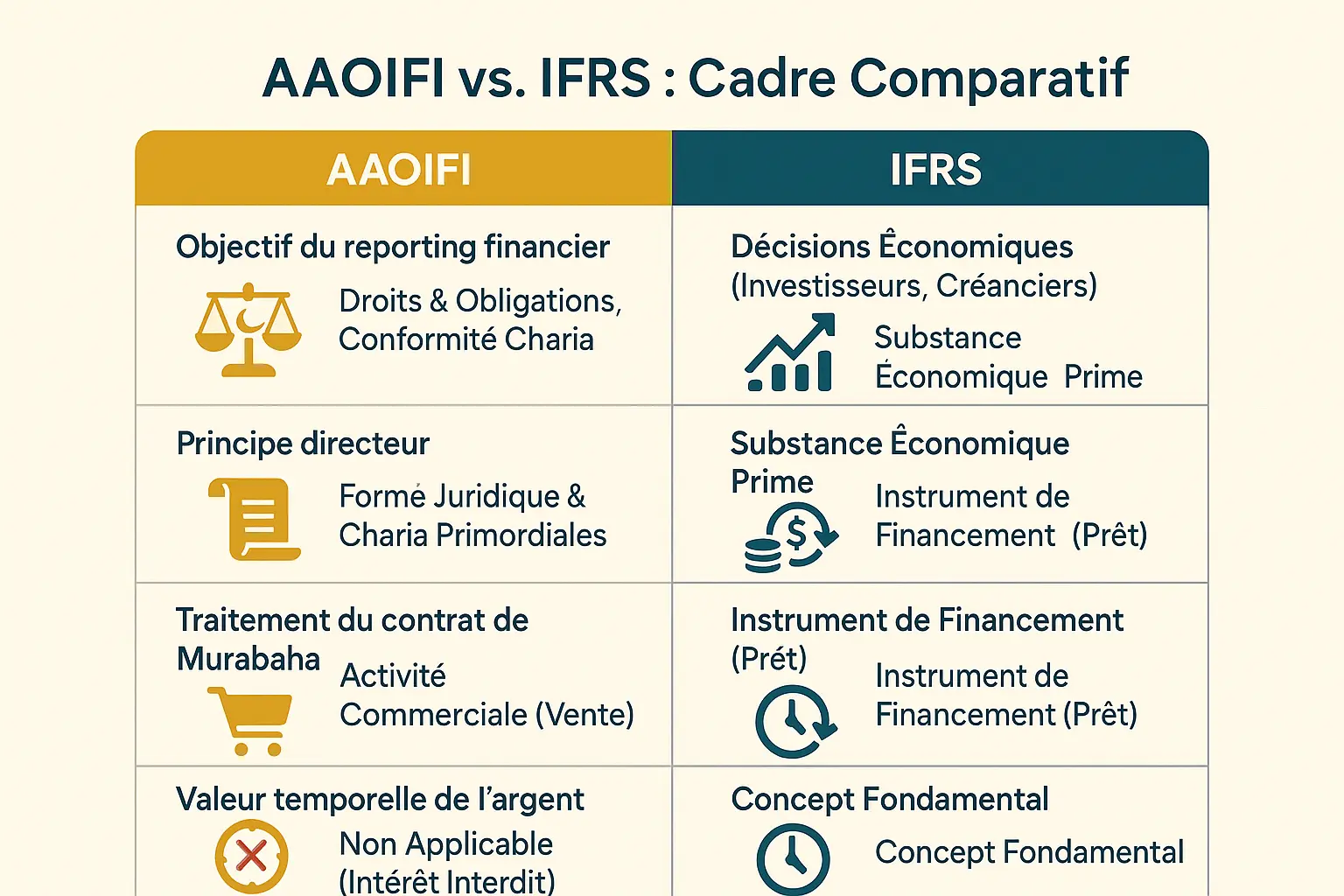

أيوفي مقابل المعايير المحاسبية الدولية للقطاع المالي: رؤيتان لعالم مالي واحد

ويكمن وراء الاختلافات الفنية بين أيوفي والمعايير الدولية لإعداد التقارير المالية تعارض جوهري: كيفية الإبلاغ عن الواقع المالي بطريقة أخلاقية. وكما تشير إحدى الدراسات الأكاديمية، فإن أيوفي تركز على حقوق والتزامات جميع أصحاب المصلحة بما يتوافق مع الشريعة الإسلامية، في حين أن المعايير الدولية لإعداد التقارير المالية تهدف إلى إعلام المستثمرين بالقرارات الاقتصادية.

وتوضح المرابحة، وهي عقد بيع الائتمان الشائع في التمويل الإسلامي، هذا الاختلاف. فالمعايير الدولية لإعداد التقارير المالية تعتبرها أداة تمويل بسيطة، استنادًا إلى جوهرها الاقتصادي. وبالنسبة لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، يظل هذا العقد نشاطًا تجاريًا في حد ذاته، ويحدد شكله القانوني طبيعته الحلال.

| بُعد المقارنة | AAOIFI | المعايير الدولية للإبلاغ المالي الدولية |

|---|---|---|

| الهدف من إعداد التقارير المالية | تقديم معلومات عن حقوق والتزامات جميع الأطراف، وفقاً للشريعة الإسلامية. | تزويد المستثمرين والدائنين بالمعلومات المفيدة لاتخاذ القرارات الاقتصادية. |

| المبدأ التوجيهي | الشكل القانوني ومبادئ الشريعة الإسلامية هي الأهم. | الجوهر الاقتصادي له الأسبقية على الشكل القانوني. |

| القيمة الزمنية للنقود | لا ينطبق. يحظر الخصم وأسعار الفائدة. | المفهوم الأساسي لتقييم الأصول والخصوم. |

| معالجة عقد المرابحة | يعتبر نشاطاً تجارياً (بيع). | معترف بها كأداة تمويل (قرض). |

وتمثل القيمة الزمنية للنقود قسمة أخرى. وتأخذ المعايير الدولية لإعداد التقارير المالية هذا الأمر في الاعتبار من خلال خصم التدفقات النقدية المستقبلية، وهو حجر الزاوية في نهجها. أما بالنسبة إلى هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، فإن هذا المفهوم محظور: فزيادة الأموال بمرور الوقت فقط ينتهك تحريم الربا.

تفسر هذه التناقضات سبب اختلاف البنوك الإسلامية اختلافًا جوهريًا. حيث تتطلب رسالتها الأخلاقية إطارًا محاسبيًا فريدًا من نوعه، حيث تعكس كل معاملة قيمًا ملموسة.

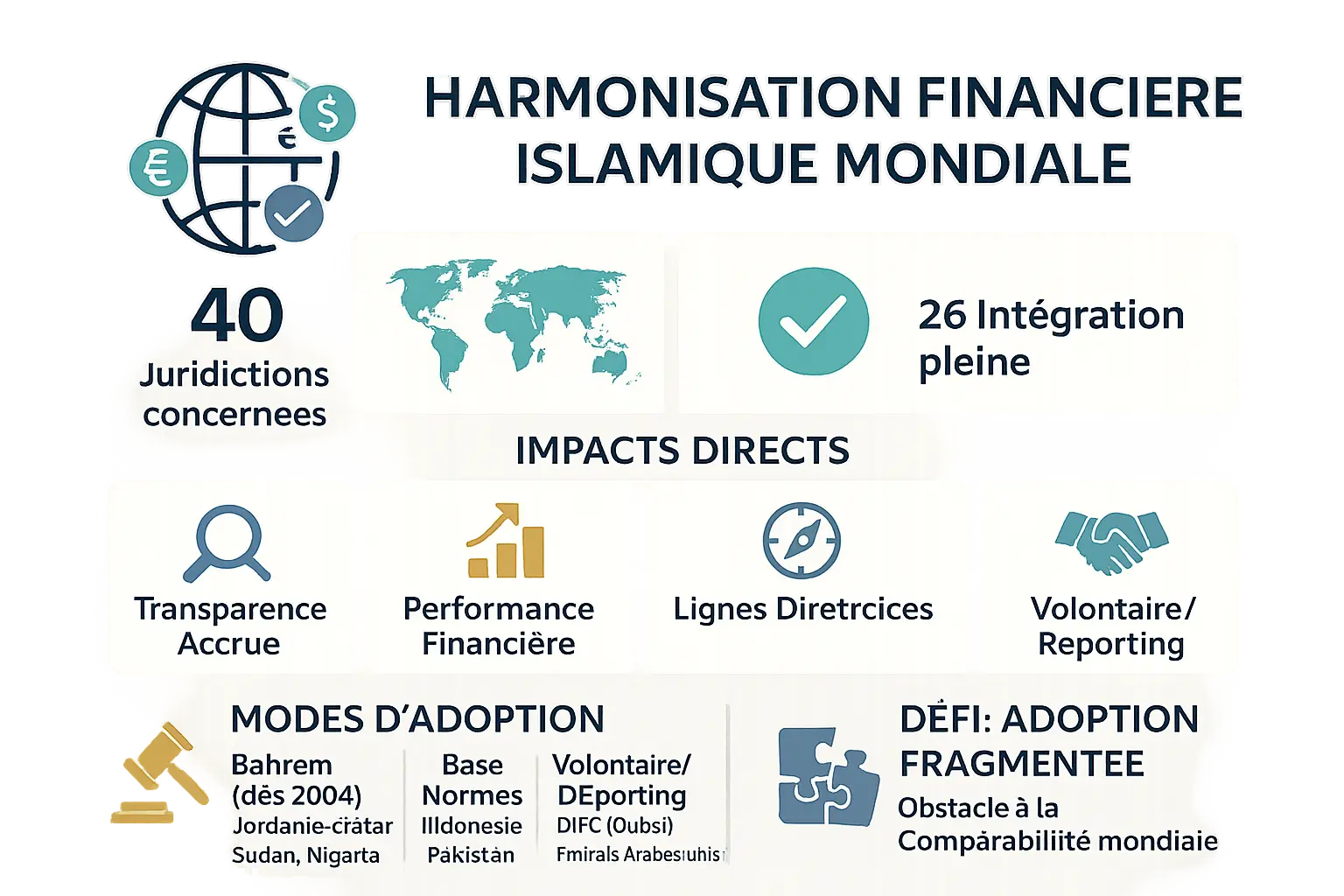

التأثير العالمي لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان: المواءمة أثناء التنقل

أنشأت أيوفي إطارًا مرجعيًا أساسيًا للتمويل الإسلامي. وقد تم اعتماد معاييرها، كليًا أو جزئيًا، في 40 ولاية قضائية في جميع أنحاء العالم، 26 منها تطبقها على أساس إلزامي. ويعزز هذا النشر المتزايد من شفافية المؤسسات المالية الإسلامية وأدائها المالي، مما يزيد من ولاء المستثمرين. في الأردن، أدى التطبيق الصارم لمعايير أيوفي إلى زيادة بنسبة 15% في عدد الاستثمارات الأجنبية في القطاع المصرفي الإسلامي بين عامي 2018 و2022، مما يوضح التأثير الملموس لهذه اللائحة.

يعكس طيف التبني واقعًا دقيقًا:

- التبني الإلزامي: البحرين والأردن وقطر والسودان والسودان ونيجيريا وغيرها. تقوم هذه الدول بإدراج معايير أيوفي في لوائحها، مثل النموذج الذي أصبح إلزامياً في البحرين في عام 2004 من قبل مؤسسة النقد. وفي موريتانيا، أدى هذا التبني إلى توحيد حساب الأرباح في عقود المضاربة، مما قلل من النزاعات بين الشركاء.

- أساس المعايير الوطنية: إندونيسيا وباكستان، حيث تلهم معايير أيوفي الأطر المحلية. في إندونيسيا، قام المجلس الوطني للشريعة الإسلامية في إندونيسيا بتكييف مبادئ أيوفي لهيكلة اعتماد المنتجات الحلال في القطاع المصرفي، مما يضمن نموًا سنويًا بنسبة 8% في السوق منذ عام 2020.

- موصى بها كمبادئ توجيهية: الكويت، حيث لا يزال تطبيقها طوعياً ولكنه مؤثر. وتستخدم البنوك المحلية الكبرى مثل البنك الأهلي هذه المعايير لجذب المستثمرين الدوليين، وخاصة صناديق التقاعد الخليجية.

- التبني الطوعي أو الثانوي: مركز دبي المالي العالمي (دبي) والإمارات العربية المتحدة، حيث يكملان المعايير الحالية. يجب على مُصدري الصكوك في مركز دبي المالي العالمي الآن تضمين تدقيق الامتثال الشرعي لمعايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند، مما يعزز مصداقية المنتجات المالية الإسلامية.

ويثير هذا التباين تحدياً رئيسياً يتمثل في الاعتماد المجزأ. يتعين على المؤسسات المالية الإسلامية العاملة في عدة بلدان التوفيق بين المتطلبات المتباينة، مما يجعل من الصعب مقارنة البيانات المالية. على سبيل المثال، يتعين على مجموعة مصرفية إسلامية تعمل في كل من ماليزيا (حيث توجه معايير أيوفي المبادئ التوجيهية) والإمارات العربية المتحدة (حيث تكون اختيارية) إنتاج تقريرين ماليين منفصلين، مما يزيد من تكاليف الامتثال بنسبة 20-30%. يوضح هذا الخلل بين المواءمة العالمية والسيادة الوطنية التحدي المتمثل في التنظيم العالمي في قطاع آخذ في التوسع.

يعتمد زخم أيوفي على قدرتها على تحقيق توازن دقيق بين الصرامة الفقهية والقدرة على التكيف الاقتصادي. وقد شهدت ماليزيا، التي كانت رائدة في دمج معايير أيوفي، نمو سوقها المالي الإسلامي بنسبة 12% بحلول عام 2023، وذلك بفضل اللوائح الواضحة والممارسات القابلة للتدقيق. وبالمثل، اجتذبت كازاخستان، التي أدرجت مبادئ أيوفي في قانونها المصرفي في عام 2021، 400 مليون دولار من الاستثمارات الأجنبية في قطاع الحلال، مما يثبت أهمية النموذج خارج حدود المسلمين.

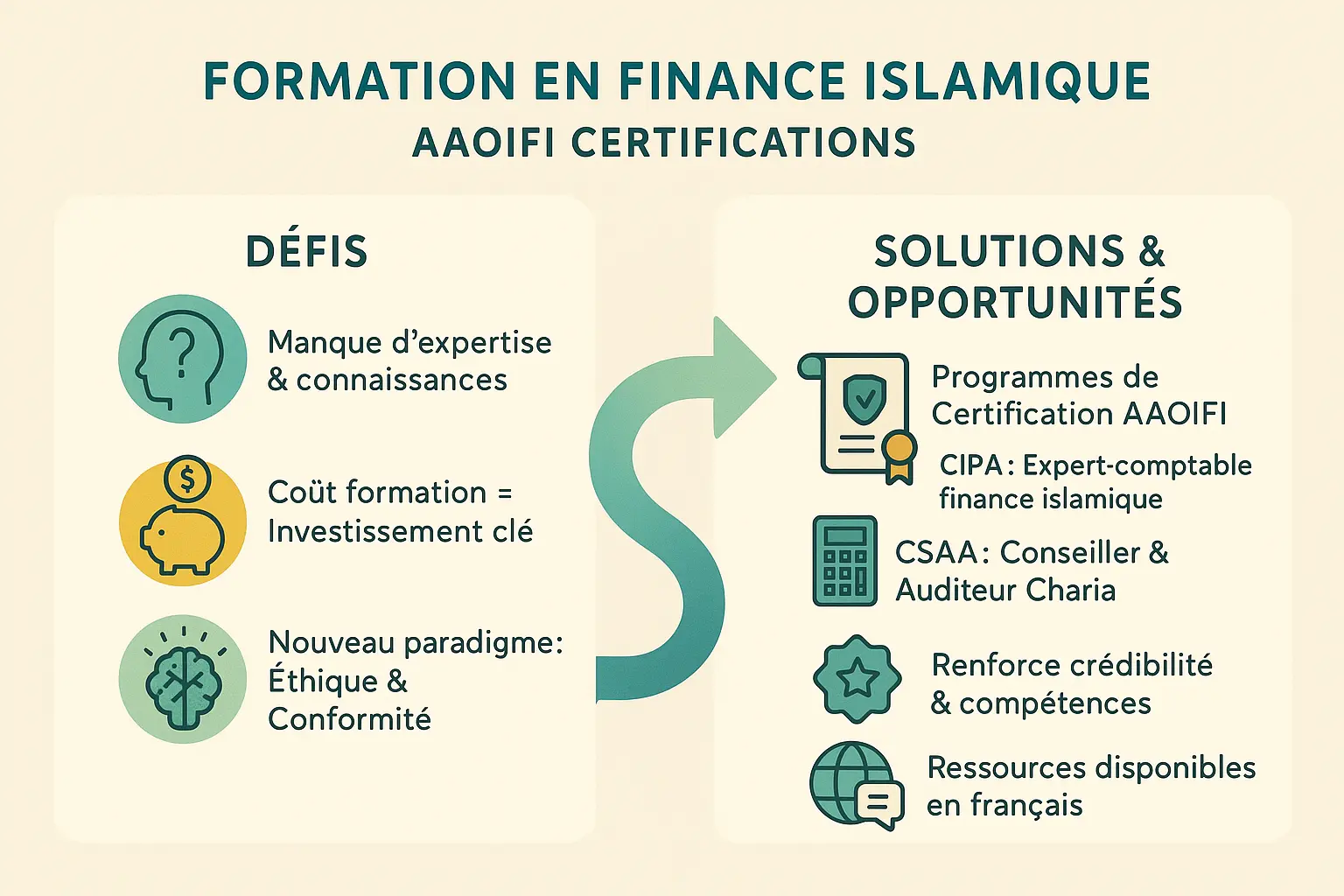

التحديات والفرص: التدريب في مجال التمويل الإسلامي

ويشكل نقص المعرفة والخبرة في مجال المحاسبة الإسلامية عائقاً رئيسياً أمام اعتماد معايير أيوفي. لا يجب على المهنيين تعلم القواعد الجديدة فحسب، بل يجب على المهنيين أن يتبنوا نموذجًا جديدًا للتفكير، متجذرًا في الأخلاقيات والامتثال للشريعة. وعلى الرغم من أن هذا التغيير يتطلب الكثير، إلا أنه يمثل فرصة فريدة للمؤسسات والأفراد.

ولمواجهة هذا التحدي، تقدم أيوفي شهادات معترف بها دوليًا:

- محاسب مهني إسلامي معتمد (CIPA): برنامج يتطلب أربع وحدات دراسية (المحاسبة، والمراجعة، والتنظيم، والمعايير الشرعية) وخبرة عملية. مثالي للمحاسبين المتخصصين.

- المستشار الشرعي والمدقق الشرعي المعتمد (CSAA): شهادة للمستشارين والمدققين الشرعيين المعتمدين، مع امتحان باللغة الإنجليزية أو العربية.

Des centres comme l’Association marocaine d’économie islamique offrent un accompagnement structuré. En 2025, les examens auront lieu en juin et décembre.

بالنسبة للجمهور الناطق بالفرنسية، تمت ترجمة 20 معياراً من معايير الشريعة الإسلامية إلى اللغة الفرنسية في عام 2011، ويجري العمل على مشروع لترجمة جميع المعايير البالغ عددها 54 معياراً. ويمكن الوصول إلى هذه الموارد عبر الموقع الإلكتروني الرسمي، مما يسهل وصول الجهات الفاعلة في شمال أفريقيا وأفريقيا جنوب الصحراء الكبرى إليها.

ومن خلال التغلب على هذه العقبات، فإن أيوفي لا تقوم فقط بالتنظيم، بل تقوم ببناء نظام بيئي متين. فقد أصبحت شهاداتها بمثابة رافعة ثقة لقطاع مزدهر، كما يتضح من اعتمادها في 40 ولاية قضائية. والتدريب هنا ليس تكلفة ولا التزاماً، بل هو استثمار في المستقبل الأخلاقي للتمويل العالمي.

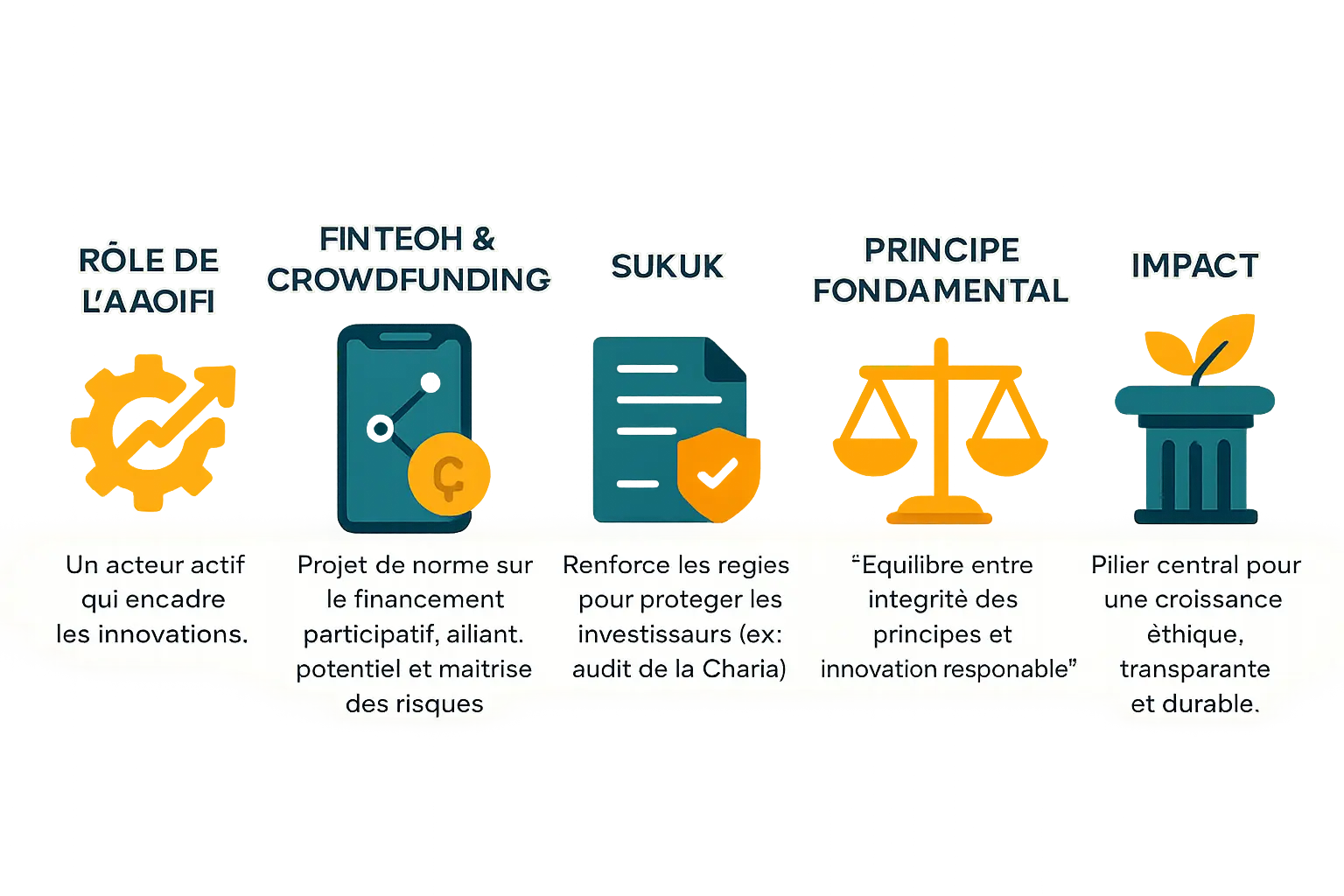

أيوفي في مواجهة المستقبل: بين الابتكار والنزاهة

لا تكتفي هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية بمراقبة التطورات في مجال التمويل الإسلامي فحسب، بل تشارك بنشاط في الإشراف على الابتكارات مع الحفاظ على جوهر المبادئ الإسلامية. وينعكس هذا الالتزام في مبادرات ملموسة تجمع بين الحداثة والامتثال للشريعة الإسلامية.

ومن الأمثلة الدالة على ذلك عملها في مجال التكنولوجيا المالية. فقد أعدت هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية مسودة معيار خاص بالتمويل الجماعي الإسلامي، مما يوضح رغبتها في دعم هذا الشكل البديل من التمويل. يعترف هذا الإطار التنظيمي بإمكانيات القطاع مع تحديد الضمانات اللازمة لضمان امتثاله للشريعة الإسلامية.

ومن الأمثلة الصارخة الأخرى تشديد المتطلبات المتعلقة بالصكوك، وهي الشهادات المالية الإسلامية. فقد قامت هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية بمراجعة معيار المحاسبة 29 الخاص بها ليتطلب تدقيقًا شرعيًا إلزاميًا، لضمان ألا تكون هذه الصكوك ديونًا مقنعة. وهذا يحمي المستثمرين مع ضمان شفافية السوق.

لفهم هذا الإطار التنظيمي وآثاره العملية بشكل أفضل، يمكنك استكشاف دليل الاستثمار الحلال هذاالذي يوضح كيفية ترجمة هذه المبادئ إلى واقع عملي.

ويتمثل دور أيوفي المستقبلي في تحقيق التوازن الصحيح بين الحفاظ على سلامة مبادئها وتيسير الابتكار المسؤول في مجال التمويل الإسلامي.

ومن خلال هذه الإجراءات، تؤكد أيوفي نفسها كركيزة أساسية للقطاع، وتضمن أن يظل نمو التمويل الإسلامي راسخًا في القيم الأخلاقية والشفافة والمستدامة. ويتجاوز دورها مجرد الدور التقني: فهي تمكّن الصناعة من التطور من خلال الحفاظ على وفائها لأساسياتها، مع تلبية التوقعات الاقتصادية المعاصرة.

هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في آسيا والمحيط الهادئ (AAOIFI)، الوصي على التمويل الأخلاقي, توحد بين التقليد والحداثة من خلال معايير واضحة. إنه يوجه التمويل الإسلامي بشفافية وشفافية. تحديه المستقبلي ? الجمع بين الابتكار والمبادئ لـ نظام عادل ومستدام متجذر في القيم الإنسانية.

الأسئلة الشائعة

ما هي معايير أيوفي؟

تصدر أيوفي 117 معيارًا مقسمة إلى خمس فئات رئيسية: المعايير الشرعية (للامتثال الإسلامي)، والمعايير المحاسبية (لإعداد بيانات مالية دقيقة)، ومعايير التدقيق (للتحقق من الامتثال)، ومعايير الحوكمة (للإدارة المسؤولة)، ومدونة الأخلاقيات (للممارسات الأخلاقية). توجه هذه المعايير المؤسسات المالية الإسلامية (المؤسسات المالية الإسلامية) في الشفافية، وتضمن أن تعكس عملياتها بأمانة مبادئ الشريعة الإسلامية، مثل تقاسم الأرباح والخسائر، وتحظر مفاهيم مثل أسعار الفائدة التقليدية.

ما هي أيوفي؟

أيوفي، هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، هي منظمة دولية مقرها البحرين، تأسست عام 1990. وهي تعمل كمهندس للمعايير المالية الإسلامية، وتعمل على مواءمة ممارسات المؤسسات المالية الإسلامية في جميع أنحاء العالم. إن دورها حاسم: فهي ليست بديلاً للمعايير الدولية التقليدية (مثل المعايير الدولية لإعداد التقارير المالية الدولية)، ولكنها استجابة ضرورية للسمات الخاصة بالتمويل الإسلامي، حيث تكون الأولوية للشكل القانوني للعقود من أجل الامتثال للشريعة الإسلامية. اعتبرها بمثابة دليل أخلاقي، يضمن لك أن تظل استثماراتك متوافقة مع قيمك، دون المساس بالشفافية.

ما هي معايير ISO 4؟

معايير المنظمة الدولية لتوحيد المقاييس (ISO) لا تغطيها أيوفي. فهي تنتمي إلى إطار عام للجودة أو البيئة أو إدارة السلامة (مثل الأيزو 9001 للجودة أو الأيزو 14001 للبيئة). تركز أيوفي على معايير الشريعة والمحاسبة والتدقيق والحوكمة الخاصة بالتمويل الإسلامي. إذا كنت تبحث عن معلومات عن معايير الأيزو، فهي تستند إلى منطق مختلف وعالمي لا يرتبط بالمبادئ الدينية.

ما هي معايير مؤسسة التمويل الدولية؟

قد يكون مفهوم "معايير مؤسسة التمويل الدولية" مربكاً. إذ لا تذكر هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية على وجه التحديد (ربما إشارة إلى المؤسسات المالية الإسلامية). وبدلاً من ذلك، توضح معاييرها بالتفصيل ما يسمى بالمعايير الشرعية والممارسات المحاسبية والتدقيق والحوكمة الجيدة لهذه المؤسسات. وتضمن هذه القواعد أن تعمل المؤسسات المالية الإسلامية بنزاهة، وتتجنب الديون غير المتوافقة مع الشريعة الإسلامية وتعزز تقاسم المخاطر. وقد تم اعتمادها في بلدان مثل الأردن وباكستان، وهي بمثابة معيار في ولايات قضائية مثل مركز دبي المالي العالمي (دبي).

ما هي الأركان الخمسة للتمويل الإسلامي؟

يقوم التمويل الإسلامي على خمسة أركان أساسية: 1- تحريم الربا (الفائدة) : لا يمكن تطبيق سعر فائدة ثابت، وتفضيل نماذج مثل المضاربة (المشاركة في الربح). 2. تقاسم الأرباح والخسائر: يتم تقاسم المخاطر والأرباح بين الطرفين. 3. التوافق مع الشريعة الإسلامية: يجب أن تتوافق جميع الأنشطة مع التعاليم الإسلامية، ويتم التحقق منها من قبل اللجان الشرعية. 4. الشفافية: يجب أن تكون العقود واضحة ولا لبس فيها (الغرر ممنوع). 5. الأخلاق والمسؤولية: تُحظر الاستثمارات في قطاعات مثل الأسلحة أو الكحوليات. هذه هي ركائز التمويل العادل، حيث الثقة والاستدامة توجه كل قرار.

ما هو دور مجلس معايير المحاسبة الدولية؟

مجلس معايير المحاسبة الدولية (مجلس معايير المحاسبة الدولية) هو الهيئة التي تضع المعايير الدولية لإعداد التقارير المالية. وتركز هذه المعايير، التي تُستخدم في جميع أنحاء العالم، على "الجوهر الاقتصادي" للمعاملات، وهو ما قد يتعارض مع معايير المحاسبة العربية الإسلامية الدولية. على سبيل المثال، تسمح المعايير الدولية لإعداد التقارير المالية بخصم التدفقات النقدية المستقبلية (المرتبطة بأسعار الفائدة)، وهو أمر محظور في التمويل الإسلامي. يهدف مجلس معايير المحاسبة الدولية إلى تحقيق العالمية، في حين أن أيوفي تكيف القواعد مع خصوصيات الشريعة، مثل معاملة عقد المرابحة كنشاط تجاري وليس مجرد قرض.

ما هو دور إفريك؟

إن لجنة التفسيرات (لجنة التفسيرات) هي لجنة تابعة للمجلس الدولي لمعايير المحاسبة مسؤولة عن حل أوجه الغموض في تطبيق المعايير الدولية للإبلاغ المالي. ولا تربطها صلة مباشرة مع هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، ولكن نهجها يختلف عن نهج هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية. حيث تركز IFRIC على التفسيرات الفنية للأسواق العالمية، في حين أن أيوفي تدمج البعد الأخلاقي والديني. على سبيل المثال، بالنسبة للصكوك (الشهادات الإسلامية)، تتبع إفريك المعايير الدولية لإعداد التقارير المالية في اعتبارها أدوات تمويل، في حين تتطلب أيوفي تدقيقًا شرعيًا لضمان الامتثال. وتجسد هاتان الهيئتان رؤيتين: إحداهما اقتصادية والأخرى شمولية ومعيارية.