<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

نقاط رئيسية يجب تذكرها: تضع هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية معايير فنية لمواءمة التمويل الإسلامي، بينما يقترح مجمع الفقه الإسلامي الدولي للمحاسبة والإفتاء القانوني قرارات عامة بشأن الأخلاقيات المالية. ويتيح هذا التكامل للمستثمرين التوفيق بين الدقة المحاسبية والامتثال للشريعة الإسلامية. على سبيل المثال، يرشد معيار أيوفي بشأن عقد المرابحة التطبيق العملي لهذا العقد، بينما يقيّم قرار المجمع الفقهي شرعيته الأساسية.

Vous vous sentez perdu face aux avis divergents de l’AAOIFI vs Majmaʿ al-Fiqh en finance islamique ? Vous n’êtes pas seul. Ces deux institutions, bien que partageant le même objectif de conformité charia, utilisent des méthodes distinctes qui peuvent sembler complexes pour un débutant. Dans cet article, nous démêlons avec clé la différence entre ces références incontournables, leurs approches (normes techniques vs résolutions savantes) et vous offrons une méthode simple pour lire leurs avis sans jargon. Finie la confusion : découvrez comment ces divergences, loin d’être un obstacle, enrichissent votre compréhension pour investir sans riba, en alignement avec vos convictions.

المحتويات

مقدمة: لماذا عدة مراجع في التمويل الإسلامي؟

- أيوفي: مهندس معايير الصناعة المالية الإسلامية.

- مجمع الفقه: مجمع العلماء الذي يصدر القرارات في القضايا المعاصرة.

- القاسم المشترك بينهم: الهدف المشترك المتمثل في الامتثال للشريعة الإسلامية.

- اختلافهم: أساليب وجماهير مختلفة، مما يؤدي في بعض الأحيان إلى اختلاف أساليبهم.

- الوعد: تمنحك هذه المقالة طريقة بسيطة وخالية من المصطلحات لقراءة مراجعاتهم.

Vous vous lancez dans l’investissement halal et entendez parler de l’AAOIFI et du Majmaʿ al-Fiqh, sans vraiment savoir qui fait quoi ? C’est parfaitement normal.

La finance islamique est un domaine vivant, en pleine croissance, qui s’appuie sur une tradition juridique riche de 14 siècles. Il est donc naturel que plusieurs institutions de référence coexistent pour guider les pratiques. Ces différences ne sont pas des obstacles mais une richesse, reflétant l’adaptation continue de principes anciens à des contextes modernes.

Cet article vise à éclairer votre chemin avec simplicité. Vous découvrirez qui se cache derrière ces acronymes, comment ils travaillent, et surtout comment repérer l’essentiel dans leurs avis, sans vous perdre dans des détails techniques. Pas de conseils d’investissement ici, juste une éducation financière musulmane claire, pour vous donner confiance dans vos choix.

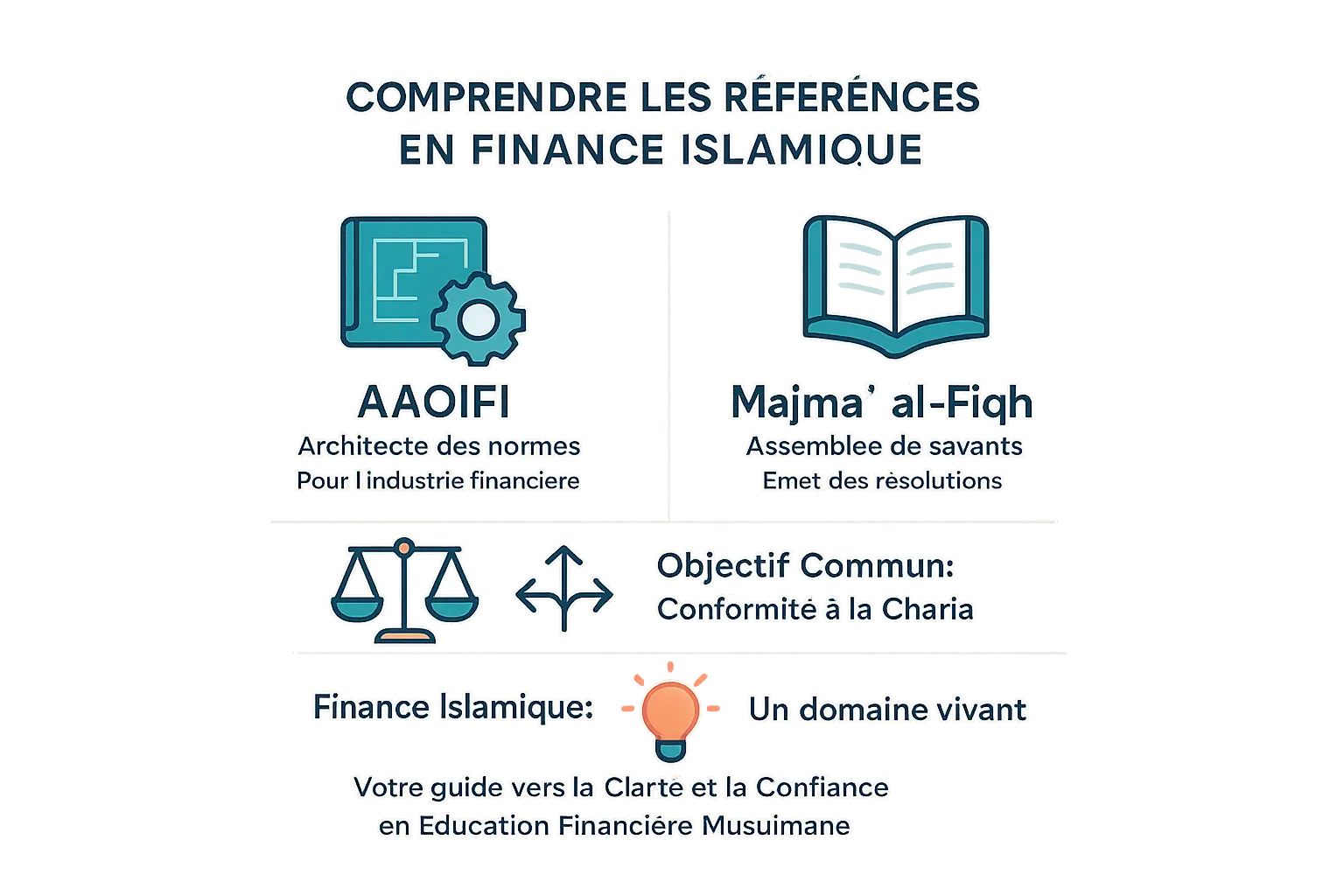

من هم العويفي ومجمع الفقه؟

هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في آسيا والمحيط الهادئ: واضع معايير الصناعة المالية

تُعد هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية بمثابة مهندس التمويل الإسلامي. تأسست هذه المؤسسة في عام 1991، وهي تضع المعايير الفنية لضمان عمل البنوك والصناديق الإسلامية بشكل متسق وشفاف.

وتغطي معاييرها المحاسبة والتدقيق والحوكمة والأخلاقيات المتوافقة مع الشريعة الإسلامية. وهي توجه المهنيين في إنشاء منتجات مالية خالية من الفوائد.

وقد تم اعتماد هذه المعايير كمعايير إلزامية في العديد من البلدان. وهي بمثابة أساس للمنظمين لتوفير إطار عمل للقطاع. ويعتمد المهنيون على هذه المعايير لضمان الامتثال والشفافية.

مَجْمَعُ الْفِقْهِ: مَجْلِسُ الْحُكَمَاءِ لِلْجَمَاعَةِ

يعمل المجمع الفقهي، الذي تأسس عام 1981، كمجمع فقهاء المسلمين. ويتصدى للقضايا القانونية الحديثة، بما في ذلك المالية، استنادًا إلى عمل جماعي من الاجتهاد الفقهي.

وتهدف قراراته إلى توجيه المسلمين في حياتهم اليومية والمهنية. وهي لا تقتصر على الشؤون المالية، بل تتناول جميع المسائل الشرعية الإسلامية.

وتستهدف آراؤها جمهورًا واسعًا: الأفراد والحكومات والمؤسسات الدينية والقانونية. وهي تسلط الضوء على المناقشات الأخلاقية والقانونية دون الخوض في التفاصيل الفنية للتنفيذ.

جدول ملخص لمساعدتك على فهم

| المؤسسة | الدور الرئيسي | نوع الإشعار | الجمهور المستهدف | الرابط الرسمي |

|---|---|---|---|---|

| AAOIFI | توحيد معايير الصناعة | المعايير الشرعية (الفنية) | البنوك والمؤسسات المالية والمنتجات | aaoifi.com |

| مجمع الفقه الإسلامي الدولي (IIFA) | السوابق القضائية الجماعية | القرارات (المبادئ التوجيهية) | الجمهور العام والأكاديميون والمنظمون | iifa-aifi.org |

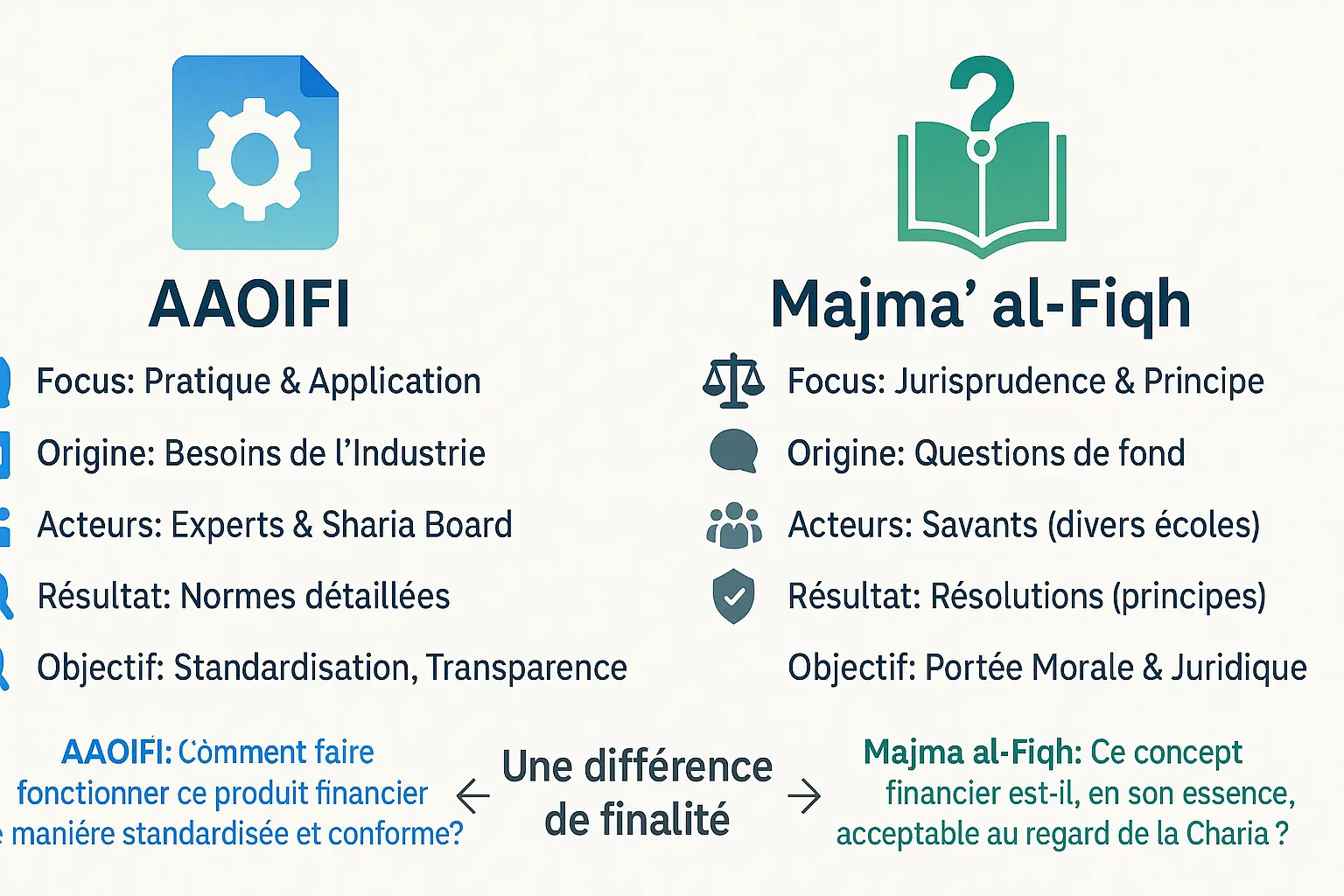

المنهجية وليس التقنية: منهجان لنفس الهدف

أيوفي: عملية التوحيد القياسي للصناعة

تعمل أيوفي كدليل فني للصناعة المالية الإسلامية. ويبدأ عملها بمشاورات مع المحاسبين والمحامين والمتخصصين في الشريعة الإسلامية. وينتج عن هذه المشاورات معايير مفصلة يمكن أن تستخدمها البنوك الإسلامية في جميع أنحاء العالم.

تخيل قائمة طعام موحدة في مطعم دولي: كل فرع يقدم نفس الطبق ولكن مع تكييفه مع المكونات المحلية. بنفس الطريقة، يمكن تكييف معايير أيوفي مع السياقات المحلية مع الحفاظ على قاعدة مشتركة. وهذا يضمن الاتساق والشفافية.

وتشمل العملية جلسات استماع علنية ومراجعات مستمرة. ويعزز هذا النهج المفتوح سلطة هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان مما يجعلها المرجع الإلزامي للعديد من الدول مثل البحرين وقطر.

المجمع الفقهي: الاجتهاد الجماعي في خدمة الأمة

يشبه المجمع الفقهي مجلسًا عظيمًا للحكماء. فهو يجمع بين فقهاء من جميع المذاهب الفقهية الإسلامية، ويناقش القضايا الأساسية. وهدفه: وضع مبادئ عامة تنطبق على جميع جوانب الحياة، بما في ذلك المالية.

خذ مثالاً على ذلك شكل جديد من أشكال التأمين الإسلامي. يجمع المجمع بين المتخصصين على مدى أسابيع، ويجمع المتخصصين على مدى أسابيع، ويواجه وجهات النظر، ويقدم رأيًا مستندًا إلى القرآن والسنة. إنه ليس دليل إرشادي، بل بوصلة أخلاقية.

تؤثر قرارات المجمعة تأثيراً مباشراً على أيوفي. ومثل الشجرة التي تغذي جذورها (المبادئ) فروعها (المعايير الفنية)، فإن هذه الآراء توجه القرارات الملموسة.

اختلاف في الغرض

وتتساءل هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية: "كيف يمكن جعل هذا المنتج المالي يعمل بطريقة موحدة ومتوافقة"، بينما يتساءل "مجمع الفقه الإسلامي الدولي": "هل هذا المفهوم المالي في جوهره مقبول من الناحية الشرعية؟

ويشكل هذان النهجان المتكاملان العمود الفقري للتمويل الإسلامي. وتوفر هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية الهيكل العملي، بينما يضع المجمع الأسس القانونية. ويضمنان معًا أن يظل الاستثمار الحلال ملتزمًا بالمبادئ مع التكيف مع الواقع الاقتصادي.

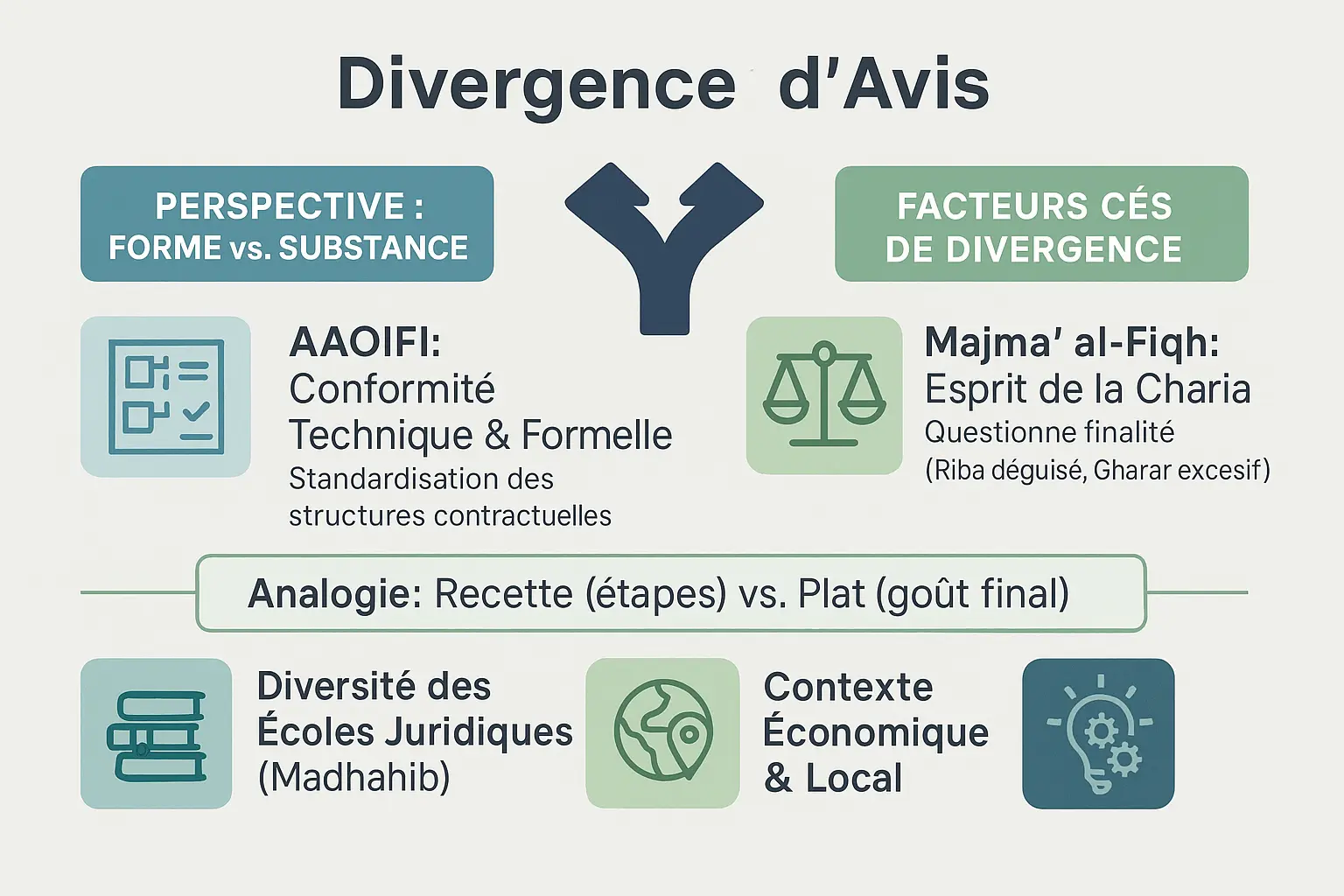

أين ولماذا قد تختلف الآراء؟

الشكل مقابل المضمون: مسألة منظور

تخيّل طبقًا يُطهى بعناية باتباع وصفة طبخ بحذافيرها، لكنه لا يرضي من يتناولونه. هذا هو الفرق في المنهج بين العويفي ومجمع الفقه.

تتحقق هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية من أن كل مكون (كل بند في العقد) يتوافق مع المعايير الفنية. إذا تم قياس كل شيء ومطابقته للمعايير، يتم إعلان الطبق "حلال".

أما جامع الفقه، من ناحية أخرى، فهو يتذوق الطبق النهائي. إنه يتأكد من أن الكل يتوافق مع روح المبادئ الإسلامية، حتى لو كانت المكونات صحيحة.

وغالبًا ما ينشأ هذا الاختلاف في حالات مثل العقود المالية المعقدة. فالهيئة تصحح الهيكل التعاقدي إذا كان يتوافق مع المعايير الفنية، في حين أن المجمع الفقهي قد يتساءل عما إذا كان الأثر الفعلي يتعارض مع روح الشريعة الإسلامية، مثل الربا المقنع.

العوامل المؤثرة في الآراء

هناك عدد من الأسباب وراء اختلاف وجهات نظر الخبراء. وفيما يلي أهمها:

- تنوع المذاهب الفقهية (المذاهب): يعتمد العلماء على تفسيرات مختلفة للمذاهب السنية الأربعة الرئيسية، ويقدمون حلولاً مختلفة للمشكلة الواحدة.

- السياق الاقتصادي والمحلي: قد تختلف الآراء اعتمادًا على ما إذا كان التمويل الإسلامي مهيمنًا (كما هو الحال في ماليزيا أو دول الخليج) أو أقلية، مما يؤثر على دقة التفسيرات.

- التجديد المالي (الاجتهاد): في مواجهة المستجدات، يجب على العلماء تفسير النصوص للاستجابة للأوضاع الجديدة. ويمكن أن يؤدي ذلك إلى استنتاجات مختلفة قبل التوصل إلى إجماع.

دليل المبتدئين: كيفية قراءة إشعار الامتثال في 5 خطوات

إن فهم الرأي الشرعي الملتزم ليس حكراً على العلماء فقط. فبطريقة بسيطة، يمكنك فهم جوهر الرأي، سواءً كان صادرًا عن هيئة كبار العلماء أو المجمع الفقهي، دون أن تضيع في التفاصيل الفنية. والهدف هنا هو إرشادك خطوة بخطوة، مع البقاء في إطار تعليمي وغير استشاري.

- حدّد المصدر: هل هو معيار هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (التوحيد المالي) أم قرار المجمع العلمي؟ معرفة من المتحدث يعطي 80% من السياق. تنشر أيوفي المعايير الخاصة بالبنوك، وهيكلة المنتجات مثل الصكوك (السندات الإسلامية)، بينما يصدر المجمع آراءً عامة حول المشروعية، وأحيانًا يتطرق إلى موضوعات مثل الادخار الأخلاقي أو الاستثمارات الخضراء.

- ابحث عن الاستنتاج الرئيسي: ادخل في صلب الموضوع: هل الرأي يجيز أو يمنع أو يضع شروطاً؟ تكفي قراءة سريعة للاستنتاج. في معايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، غالبًا ما توجد الإجابة في فصول "الامتثال للشريعة". بالنسبة لقرارات المجمع، راجع أقسام "القرار النهائي" أو "الرأي الجماعي". ويوضح الرأي الذي ينص على "المنع التام" أو "بشروط" موقفه على الفور.

- تحديد المبادئ الأساسية: ابحث عن كلمات مثل الربا أو الغرر أو الغرر أو الميسر. هذه المفاهيم تبني الآراء. للاستثمار في الذهب في الإسلام، تتجنب قواعد الصرف الفوري الربا. يجب أن يتوافق عقد المرابحة (الشراء والبيع بالهامش) مع قواعد الغرر مع تجنب الشروط الغامضة في التسليم أو الشروط والأحكام.

- فهم النطاق: هل هو رأي يستهدف عقدًا محددًا (مثل مرابحة أيوفي) أم مبدأ عام (مثل مجمعة الغرر)؟ معيار أيوفي بشأن الصكوك يتعلق بالمصارف، في حين أن قرار المجمعة بشأن الأخلاقيات ينطبق على الجميع، بما في ذلك الأفراد. على سبيل المثال، يمكن أن يصدر رأي بشأن العملات المشفرة من قبل المجمعة من زاوية أخلاقية، في حين أن هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (أيوفي) ستركز على اندماجها في أطر التمويل التقليدية.

- اتخذ موقفاً حذراً: إذا اختلفت الآراء حول منتج مبتكر، فتراجع خطوة إلى الوراء. في التمويل الإسلامي، من الأفضل أن تفهم قبل أن تتصرف. استشر الملخصات التعليمية أو الخبراء المستقلين أو منصات المجتمع مثل ناملورا لمقارنة الآراء وتجنب المزالق. عندما يساورك الشك، احرص دائمًا على توخي الحذر.

الأسئلة الشائعة: أسئلتك عن الأيوفي والمجمع الفقهي

إن فهم مؤسسات التمويل الإسلامي يجنبك الكثير من سوء الفهم. إليك بعض الإجابات الواضحة.

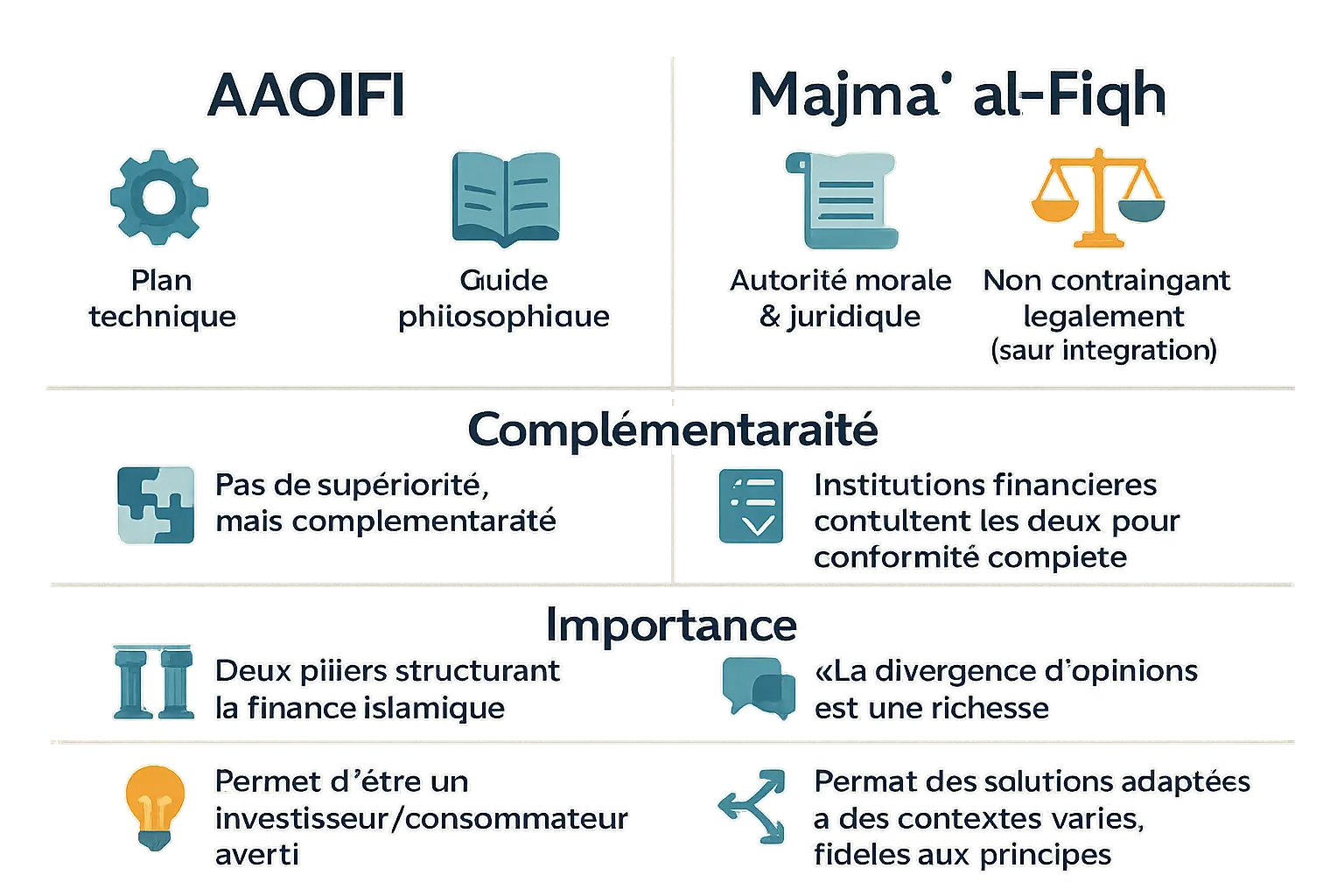

هل أحد الرأيين أفضل من الآخر؟

تتكامل هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية والمجمع الفقهي. تضع أيوفي المعايير الفنية للمعاملات المالية. ويوفر "المجمع الفقهي" التوجيهات القانونية المستندة إلى الفقه. وكلاهما يوجه البنوك الإسلامية نحو الامتثال القوي.

هل آراؤهم ملزمة؟

وتعتبر معايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية الدولية إلزامية في العديد من البلدان (البحرين وقطر وغيرها). وتتمتع معايير المجمعة بسلطة معنوية، ولا تصبح ملزمة إلا إذا تم إدراجها في التشريعات الوطنية. وتبقى شرعيتها الدينية قوية.

لماذا تتعرف عليهم؟

إنهم يهيكلون التمويل الإسلامي. إن التمييز بينهما يمكّنك من الحكم على المنتجات المالية بتمييز، وتصبح مستهلكاً مستنيراً ومستقلاً في مواءمة اختياراتك مع قيمك.

أليس الاختلاف في الرأي مشكلة؟

فالاختلاف في الرأي، المبني على المنهجية السليمة والاحترام المتبادل، ثراء وعلامة حيوية في الفقه الإسلامي، وليس ضعفاً.

تعكس هذه الاختلافات التكيف مع السياقات دون خيانة المبادئ. فهي تقدم حلولاً عملية مع الحفاظ على الأخلاقيات.

إخلاء المسؤولية: ناملورا ليست مستشارًا استثماريًا. هذا المحتوى تعليمي. ويبقى كل شخص مسؤول عن قراراته الخاصة. أيوفي |المجمع الفقهي

ما تحتاج إلى معرفته للاستثمار بثقة

وتشترك هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية والمجمع الفقهي في هدف مشترك، وهو وضع إطار أخلاقي للتمويل، ولكن أساليبهما مختلفة. إذ تقترح هيئة المحاسبة والمراجعة للمؤسسات معايير فنية للمؤسسات، بينما يصوغ المجمع الفقهي قرارات أخلاقية لعامة الناس. وتعكس هذه الاختلافات ثراء التقاليد القانونية التي تتكيف باستمرار، دون أي معارضة حقيقية.

تهانينا على نهجك المستنير! إن فهم هذه الفروق هي الخطوة الأولى نحو الاستثمار بما يتماشى مع قيمك. لتعميق ثقافتك المالية الإسلامية، استكشف منظومة نامولورا للاستثمار الأخلاقيالمصممة لتبسيط الوصول إلى تمويل شفاف ومستدام.

⚠️ Disclaimer : Namlora n’est pas un conseiller en investissement. Ce contenu est éducatif et communautaire. Chacun reste responsable de ses décisions.

L’harmonie entre AAOIFI (normes techniques) et le Majmaʿ al-Fiqh (principes éthiques) réside dans leur complémentarité. Leur diversité est une force pour une finance islamique dynamique. En les comprenant, vous éclairez vos investissements alignés à vos valeurs. ⚠️ Disclaimer : Namlora n’est pas un conseiller en investissement. Contenu éducatif. Chacun reste responsable de ses choix.

الأسئلة الشائعة

Quelle est la règle des 5 % dans AAOIFI ?

La règle des 5 % dans les normes AAOIFI est un seuil technique utilisé principalement dans les contrats de financement islamique, comme le Mourabaha, pour encadrer la prise de risque. Elle signifie que l’institution financière doit détenir une part minimale de 5 % du bien financé pour garantir une véritable implication économique. C’est un peu comme si vous achetiez une maison en vous assurant de posséder une petite part de terrain : cela renforce la solidité du contrat et évite les abus. Cette règle illustre comment les normes AAOIFI traduisent les principes de la finance islamique en pratiques concrètes et vérifiables.

ما هي معايير أيوفي؟

Les normes AAOIFI sont des référentiels techniques qui guident le fonctionnement des institutions financières islamiques. Elles couvrent la comptabilité, l’audit, la gouvernance et la conformité à la Shariah. Imaginez-les comme un manuel d’utilisateur pour les banques : elles détaillent comment structurer des produits comme le Ijara (leasing) ou le Mudaraba (partenariat), tout en évitant les interdits comme le riba (intérêt). Ces normes visent à harmoniser les pratiques mondialement, pour une transparence et une confiance accrues dans le secteur.

Quels sont les principes fondamentaux de la finance islamique ?

La finance islamique repose sur trois piliers simples : 1. Interdiction du riba (intérêt) : Les gains doivent découler d’un vrai partage de risque, pas d’un taux fixe. 2. Refus du gharar (incertitude excessive) : Les contrats doivent être clairs et équitables pour toutes les parties. 3. Légitimité des activités : Les investissements doivent respecter les valeurs éthiques (pas d’armes, d’alcool, etc.). C’est comme cultiver un jardin : si les graines (les principes) sont saines, la récolte (les profits) est durable et bénéfique pour tous.

ما هي أيوفي؟

L’AAOIFI (Organisation comptable et d’audit pour institutions financières islamiques) est une institution qui établit des normes techniques pour les banques et fonds islamiques. Son rôle ? Permettre à ces institutions de fonctionner de manière transparente et conforme à la Shariah, en fixant des règles précises pour les contrats, les audits ou la gouvernance. C’est un peu l’ingénieur de la finance islamique : il fournit les plans pour que chaque produit soit solide, éthique et comparable à l’échelle mondiale. Ses normes sont adoptées par de nombreux pays, comme le Qatar ou le Bahreïn, pour encadrer l’industrie.