<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

نقاط أساسية يجب تذكرها: يحول التمويل الإسلامي علاقتنا بالمال من خلال الجمع بين الإيمان والأخلاق. فمن خلال رفض الربا، وهو مصدر من مصادر عدم المساواة، وزرع التوكل، يحررنا من القلق المادي ويعزز الرخاء المستدام. إن الرؤية طويلة الأجل (5-10 سنوات) والمبادئ الواضحة (التسامح مع 5% من الدخل غير المشروع وفقًا لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية) تمكننا من الاستثمار بطمأنينة مع تقوية المجتمع.

هل يبدو لك التمويل الإسلامي مثالياً في عالم يسوده الربا والتضخم؟ خلف الأرقام والأزمات، فإن النظام المالي القائم على التوكل والبركة يعيد تعريف الثروة على أنها نعمة إلهية، وليس تراكمًا ماديًا. في حين أن التضخم، وهو "ضريبة الرجل الفقير"، يضعف قيمة مدخراتك، تقدم أطر مثل أيوفي طريقة عملية للمضي قدمًا: الاستثمار في الشركات التي تقل ديونها عن 30% من الديون وأقل من 5% من الدخل غير المشروع، مع تطهير المكاسب المشكوك فيها عن طريق التزكية. اكتشف هنا كيفية الجمع بين الإيمان والاستثمار، من خلال تحويل اختياراتك المالية إلى أعمال ثقة في الرزاق، الذي يرزق.

المحتويات

ما وراء التمويل التقليدي: لماذا يمثل النظام القائم على الديون إشكالية؟

الربا: شكل من أشكال عدم المساواة في قلب النظام

الربا، الذي حرمه القرآن الكريم (2: 275)، يتجاوز الربا بكثير. فهو يشير إلى أي مكسب ثابت وغير مبرر على قرض، حتى وإن كان معتدلًا. هذه الممارسة، التي تشبه "إعلان حرب على الله ورسوله"، تخلق نظامًا غير متساوٍ يزداد فيه الأغنياء غنىً دون عناء بينما يزداد الفقراء فقرًا. خذ مثلًا فلاحًا يقترض ليزرع محاصيله: فشله في السداد يعني خسارته لأرضه، مما يوضح هذا الإفقار المنهجي.

يؤدي اقتصاد الديون، الذي يغذيه الربا، إلى قيام الحكومات بطباعة النقود، مما يؤدي إلى التضخم. ويؤدي هذا التخفيف من القيمة النقدية المعروف باسم "ضريبة الفقراء"، إلى تآكل مدخرات الطبقات الوسطى. ووفقًا لهذا التحليل القانوني، يظل تحريم الربا أمرًا أساسيًا للتمويل الأخلاقي. تُظهر الأزمات المصرفية المتكررة كيف أن هذا النموذج يفيد المؤسسات المالية على حساب المواطنين.

القلق والإجهاد: التكاليف البشرية لنموذج النمو

يولد النظام الحالي ضغطًا نفسيًا متزايدًا باستمرار. فالخوف من تفويت الفرصة والمقارنة الاجتماعية والسباق المحموم على الأداء يخلق حالة من الاستنفار الدائم. هذا التوتر يعطل التركيز ويقلل من الإنتاجية ويستنزف الطاقة الحيوية. تشير الدراسات إلى أن 40% من الأشخاص العاملين يعانون من القلق المرتبط بالديون، مع أعراض مثل الأرق.

يؤدي الخوف من تفويت الفرصة (FOMO) إلى استثمارات عاطفية محفوفة بالمخاطر. ويدعو الإسلام إلى الإدارة الهادئة للأموال، على أساس التوازن بين الجهد والتوكل على الله. فالتوكل (التوكل على الله) ليس تقاعسًا عن العمل بل طاقة موجهة إلى مشاريع مستدامة، مثل المزارع الذي يزرع وهو يعلم أن المطر يأتيه من الله. هذا النموذج، البعيد كل البعد عن الجشع الحديث، يعيد الإنسان والروحانية إلى قلب الاقتصاد.

يعتمد الحل الإسلامي لهذا النظام على الاستثمارات والأدوات الأخلاقية مثل صناديق الحلال التابعة لمجموعة البركة. تُظهر هذه المبادرات، القائمة على تقاسم المخاطر والشفافية، أنه من الممكن التوفيق بين الربحية والقيم. في عام 2023، موّل القطاع الإسلامي مشاريع مسؤولة اجتماعياً بنسبة 12% أكثر من التمويل التقليدي، مما يثبت أهمية هذا النهج.

التوكل: المفتاح الروحي للصفاء المالي

وَقَدْ قُدِّرَ رِزْقُكُمْ: مصدر رزقكم: مصدر رزقكم: مصدر رزقكم: مصدر رزقكم

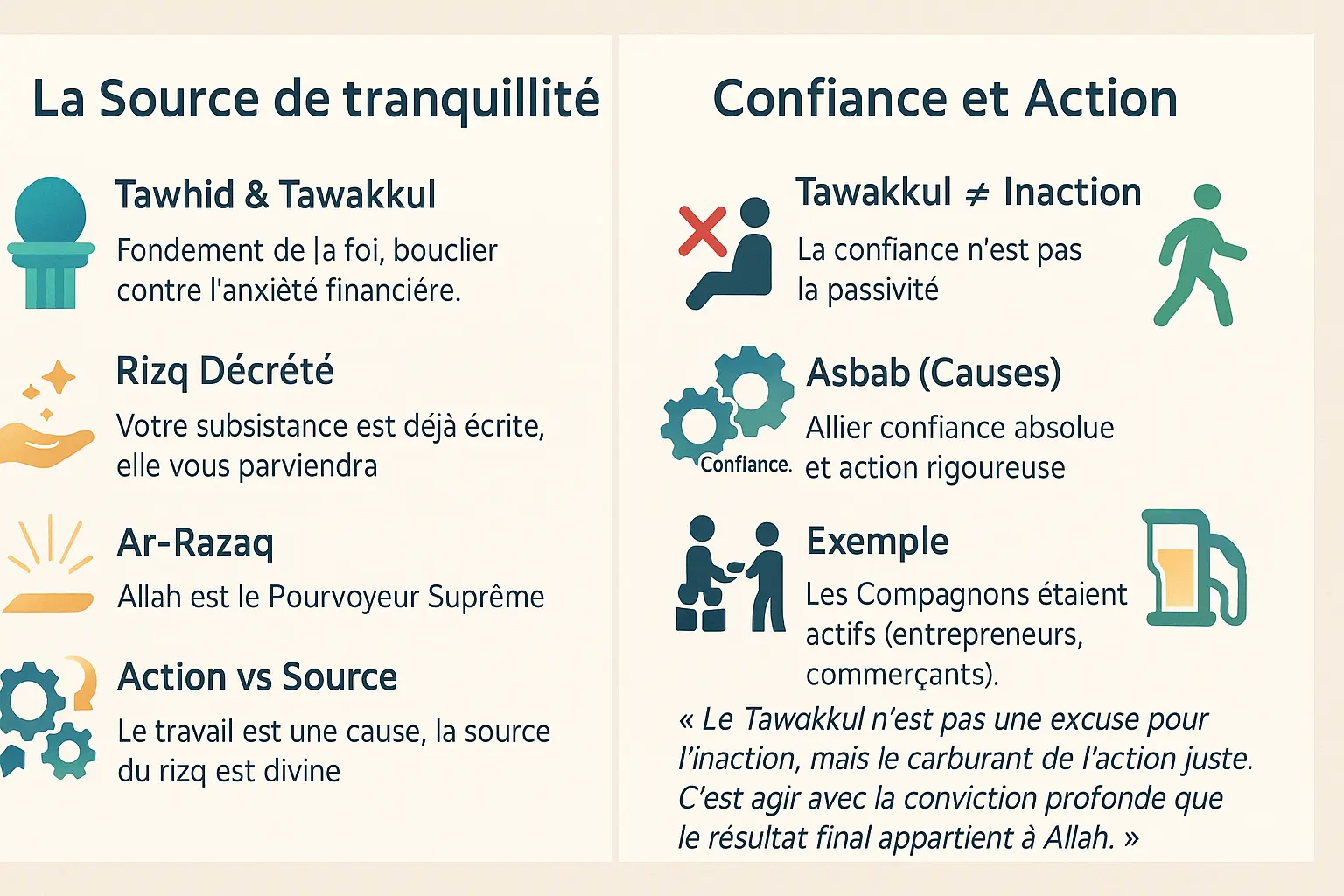

في التمويل الإسلامي، يرمز التوكل إلى أكثر من مجرد مفهوم روحي: فهو ركيزة للتحرر من الهموم المادية. يذكّرنا القرآن الكريم (51:58): "إِنَّ اللَّهَ هُوَ الرَّزَّاقُ ذُو الْقُوَّةِ الْمَتِينُ"، مجسدًا مفهوم الرزاق، أي الذي يرزق وفقًا لخطة إلهية.

فاليقين بأن رزقك مكتوب قبل أن تولد (حديث البخاري 6594) يحررك نفسياً من الخوف من العدم، ويجعلك تتحرر من الخوف من العدم. وقد أوضح النبي صلى الله عليه وسلم ذلك بالإشارة إلى الطير التي تجد رزقها بجهدها المقترن بالتوكل على الله. هذا الصفاء يشجع على الخيارات المالية الأخلاقية، ويقطع القلق الحديث المرتبط بالقلق المرتبط بالفومو والمقارنات الاجتماعية. وهذا يعني بالنسبة لمستثمري نملورا اتخاذ قرارات تتماشى مع الشريعة الإسلامية، دون المساس بمستقبلهم الروحي.

الوسط الذهبي: الجمع بين الثقة المطلقة والعمل الصارم

"التوكل ليس ذريعة للتقاعس عن العمل، بل هو وقود العمل الصحيح. إنه العمل بقناعة راسخة بأن العاقبة للمتوكلين على الله".

التوكل لا يعني السلبية. وقد أوضح النبي (صلى الله عليه وسلم): "اعقل ناقتك وتوكل على الله" (جامع الترمذي 2517)، مؤكداً على التوازن بين التوكل والمسؤولية. فالصحابة رغم أنهم كانوا مؤمنين إلا أنهم كانوا من أصحاب الخبرة الاقتصادية، مما يؤكد أن التوكل يبقى واجبًا. وهذا المعنى الذهبي، الذي يعززه الصبر (الصبر)، يقدم بديلاً عن النظام الحالي الذي يتمحور حول الربا والتضخم.

يذكّرنا القرآن الكريم (65:3): "وَمَنْ يَتَوَكَّلْ عَلَى اللَّهِ فَهُوَ حَسْبُهُ"، وهو وعد إلهي يتوافق مع العمل الكفء. وفي إطار منظومة الاستثمار الإسلامي، يوجه هذا المبدأ المستثمرين نحو المشاريع المستدامة. كما تشير مجموعة البركة إلى أن هذا النهج الأخلاقي والروحي يعيد المعنى إلى التبادلات الاقتصادية، من خلال مواءمة الأهداف المادية مع القيم الإسلامية.

البحث عن البركة: إعادة تعريف الثروة بما يتجاوز المادة

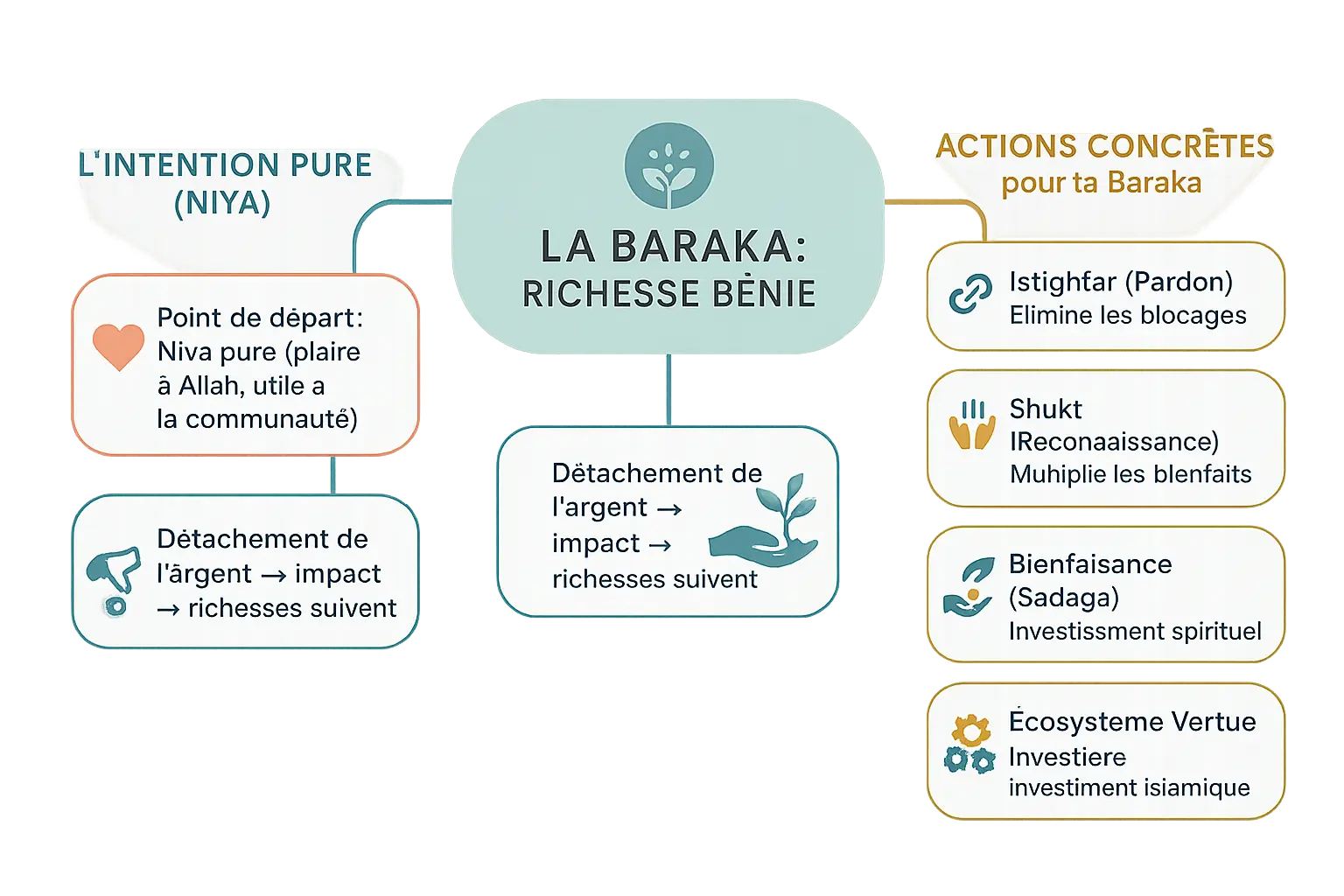

النية الخالصة (النية): نقطة البداية لكل ثروة مباركة

البركة هي تجسيد للثروة الحقيقية في التمويل الإسلامي. فهي لا تقاس بالتراكم بل بالبركة الإلهية التي تجعل الشيء القليل يثمر. على عكس الثروة الكبيرة بدون بركة، والتي تبقى عقيمة.

النية، النية الخالصة، هي المفتاح. إن السعي إلى إرضاء الله وخدمة المجتمع يحوّل العمل المالي إلى استثمار روحي. إن هذا التوجه القلبي يحررنا من الهوس المالي، فبالسعي وراء التأثير، يتبعه بطبيعة الحال الثراء المادي.

كما توضح سورة نوح (71: 10-12)، فإن طلب مغفرة الله يفتح أبواب الرزق. الاستعارة واضحة: من خلال الانفصال عن عبادة الذهب، نصل إلى وفرة روحية لها تداعيات ملموسة.

خطوات عملية لجذب البركة إلى أموالك

تُزرع البركة من خلال أعمال ملموسة متجذرة في الأخلاق الإسلامية. وتشكل هذه الممارسات منظومة مالية فاضلة، حيث يكون لكل بادرة منها صدى ماديًا ولا ماديًا.

- الاستغفار (طلب المغفرة): تعمل هذه الممارسة على إزالة الحواجز الروحية. وكما تشير سورة نوح، فإنها تؤدي إلى وابل من البركات، وتفتح أبواب الرزق.

- الشكر (الامتنان): تقدير ما لدينا ينشّط الوعد الإلهي بمضاعفة النعم. الشكر يغذي الثقة (التوكل) في عناية الله تعالى.

- الصدقة (الصدقة): إعطاء الصدقات للأقارب والمحتاجين بمثابة استثمار روحي. قال النبي صلى الله عليه وسلم: "إِنَّ الصَّدَقَةَ لَا تَنْقُصُ الْمَالَ" (سورة البقرة 2: 261).

- زكاة المال (الصدقة الواجبة): من خلال تنقية 2.5% من أصولك، فإنك تساهم في حلقة فاضلة. تقوم مؤسسات مثل نملورا بإعادة استثمار هذه الأموال في مشاريع تعليمية واقتصادية لبناء منظومة استثمارية إسلامية مستدامة.

وتشكل هذه الأعمال مثلثًا ذهبيًا: النية الخالصة، والممارسة الروحية، والالتزام المجتمعي. وفي حين أن النظام الدنيوي يختزل الثروة في شكلها المادي، فإن التمويل الإسلامي يكشف عن بعدها المبارك. نموذج يتدفق فيه كل درهم نحو الصالح العام، بما يتماشى مع تعاليم القرآن الكريم والسنة النبوية.

وكما توضح تجربة مجموعة البركة، فإن هذا النهج ليس طوباويًا. فقد شهدت البنوك الإسلامية الإندونيسية زيادة ربحيتها بفضل الزكاة، مما يؤكد علميًا أن بركة الله تعالى في الأصول والنمو الاقتصادي.

الاستثمار وفقًا لقيمك: إطار التمويل الإسلامي

مقاربتان لنفس الهدف: كيفية التنقل بين الدقة والبراغماتية

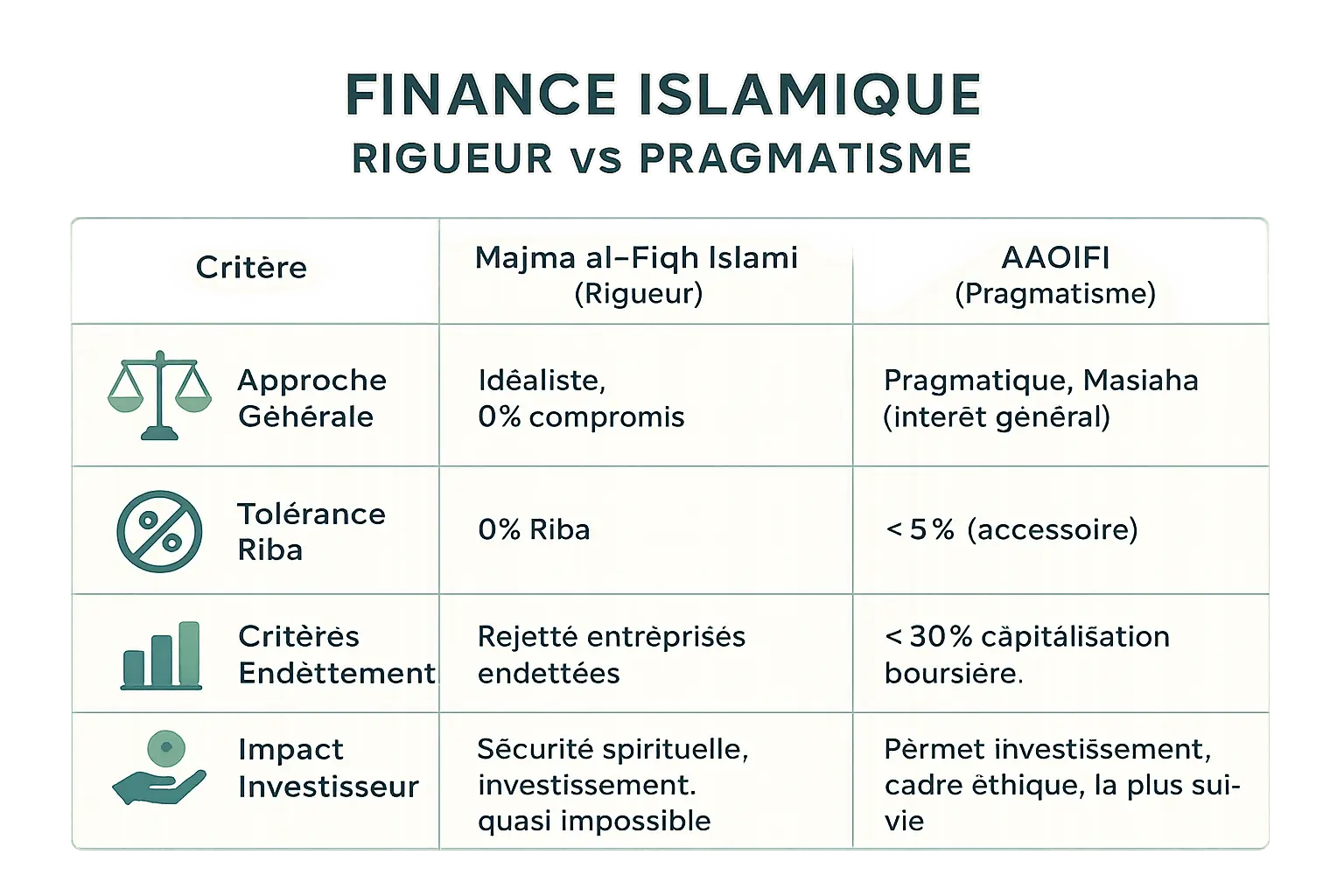

أدى تحدي القضاء على الربا (الفائدة) في العالم الحديث إلى ظهور مدرستين فكريتين رئيسيتين في التمويل الإسلامي. وعلى الرغم من أن هذين النهجين يشتركان في هدف مشترك، إلا أنهما يختلفان في التطبيق العملي.

| المعايير | مجمع الفقه الإسلامي (المنهج الصارم) | أيوفي (النهج العملي) |

|---|---|---|

| النهج العام | مثالية وصارمة للغاية. يهدف إلى حل وسط بنسبة 0%. | البراغماتية، بناءً على المصلحة العامة (المصلحة) للمجتمع. |

| التسامح مع الربا | 0% ربا مسموح به في الاستثمارات. | التسامح مع الدخل الإضافي غير المشروع، أقل من 5% بشكل عام. |

| معايير الديون | لا توجد معايير عددية، ولكنها ترفض فعليًا أي شركة ذات ديون تقليدية. | تقل نسبة ديون الشركة عن 30% من قيمتها السوقية. |

| التأثير على المستثمرين | مطمئن جدًا من الناحية الروحية، ولكنه يجعل الاستثمار شبه مستحيل (99.9% من الأسهم تعتبر حرامًا). | يسمح لك بالاستثمار وعدم الإفقار، مع الحفاظ على إطار أخلاقي صارم. وهذا هو النهج الأكثر اتباعاً في العالم. |

وفي مواجهة تعقيدات النظام المالي العالمي، يقدم المجمع الفقهي الإسلامي وهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية حلولاً مصممة خصيصاً لتلبية احتياجات المستثمرين المسلمين. وتؤدي مؤسسات مثل أيوفي دورًا رئيسيًا في تطوير المعايير الدولية. فالمجمع، بنهجه المثالي ولكن غير الواقعي، يحد من الوصول إلى السوق. ومن ناحية أخرى، تحقق أيوفي توازنًا بين الأخلاقيات والتطبيق العملي.

وعلى الرغم من أن نهج المجمع الفقهي يبعث على الطمأنينة الروحية، إلا أنه يجعل الاستثمار شبه مستحيل في المناخ الحالي. وبالفعل، فإن 99.9% من الأسهم المدرجة في البورصة لا تستوفي معاييرها الصارمة. وعلى الرغم من أن هذه الصرامة الشديدة، على الرغم من أنها جديرة بالإعجاب في سعيها نحو المطلق، إلا أنها لا تستجيب للواقع الاقتصادي المعاصر حيث التنازلات الفنية ضرورية للحفاظ على القوة الشرائية للمسلمين.

تقترح هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في آسيا والمحيط الهادئ طريقًا أكثر سهولة من خلال السماح بحدود عتبة للديون (أقل من 30% من القيمة السوقية) والدخل غير المتوافق (أقل من 5% من حجم التداول). يمكّن هذا النهج العملي المسلمين من الاستثمار دون خيانة مبادئهم، مع الحفاظ على قوتهم الشرائية. تقوم هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية بوضع معايير مفصلة لتوجيه المهنيين في إنشاء منتجات خالية من الفائدة، وذلك من خلال تقديم المشورة الفنية (المحاسبة، والحوكمة، والأخلاقيات).

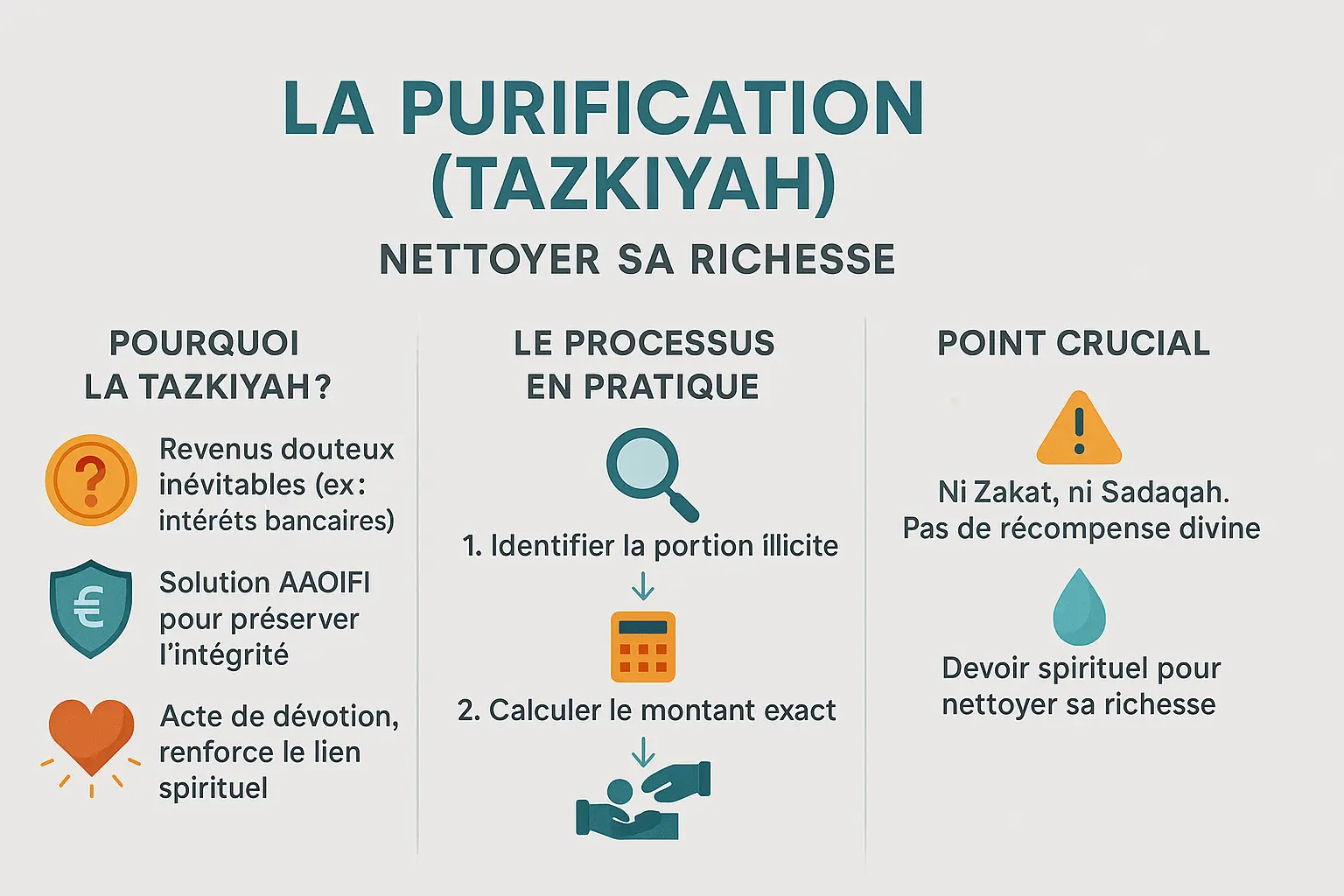

ومهما كان الإطار الذي تم اختياره، تظل تنقية الدخل المشكوك فيه (التزكية) ركيزة أساسية. تتمثل هذه الممارسة في تحديد الدخل العرضي غير الملتزم به (مثل الفوائد المصرفية) وإعادة توزيعه على الأعمال الخيرية، دون الحصول على أي منفعة شخصية منه. ويجمع هذا النهج بين الامتثال القانوني والتطهير الروحي، مما يضمن بقاء الثروة أداة للعدالة وليس مصدرًا للتدنيس.

التطهير (التزكية): كيف نتعامل مع الدخل المشكوك فيه الذي لا يمكن تجنبه؟

ما هي التنقية ولماذا هي ضرورية؟

الاستثمار في الأعمال التجارية التي يغلب عليها الحلال لا يحميك دائمًا من الدخل العرضي الذي لا يتوافق مع الشريعة الإسلامية. فحتى العمل التجاري الحلال يمكن أن يدرّ فوائد من خلال وضع أمواله في بنك تقليدي. تقدم التنقية (التزكية) حلاً واضحًا وخيرًا للمستثمرين الحريصين على دينهم.

إن التطهير ليس مجرد معاملة بسيطة؛ بل هو عمل عبادي يحافظ على سلامة أموالك ويقوي رابطك الروحي مع مستثمريك.

وخلافًا للاعتقاد السائد، فإن هذه الممارسة ليست عقابًا بل بابًا مفتوحًا للمشاركة المسؤولة. فهي تسمح للمستثمرين بالاندماج الاقتصادي مع احترام المبادئ الإسلامية، خاصة في نظام يحظر فيه النهج الصارم للمجمع الفقهي 99.9% من الأسهم في العالم. ومن خلال التزكية، يحافظ المستثمرون على البركة مع المساهمة في الاقتصاد الحقيقي.

عملية التنقية عملياً

تتكون الآلية من ثلاث خطوات بسيطة:

- التحديد: تحليل الدخل لعزل الجزء الناتج عن المصادر غير المتوافقة (مثل الفوائد المصرفية). تقوم الفرق المتخصصة بذلك تلقائياً في الصناديق الإسلامية.

- الحساب: تحديد النسبة المطلوب تنقيتها، وغالبًا ما تكون أقل من 5% وفقًا لمعايير هيئة المحاسبة والمراجعة للمؤسسات الحلال. تحدد أيوفي هذه العتبات للسماح بالاستثمار في الأسهم التي تتوافق تمامًا مع المعايير الشرعية.

- إعادة التوجيه: إعطاء هذا المبلغ للصدقة، دون توقع أي ثواب روحي أو فائدة ضريبية. ويختلف هذا التبرع عن الزكاة أو الصدقة في أن الهدف منه هو إزالة النجاسة وليس جمع الاستحقاق. وبذلك تحول المخاطرة الروحية إلى فرصة خيرية.

هل ترغب في وضع هذه المبادئ موضع التنفيذ؟ إن تنقية مكاسب سوق الأسهم هو مثال عملي على هذا النهج الأخلاقي، مما يتيح لك تنمية أصولك دون المساس بنزاهتك الروحية. وتعكس هذه العملية التوازن بين البراغماتية الاقتصادية والصرامة الروحية التي تكمن في صميم رؤية نملورا.

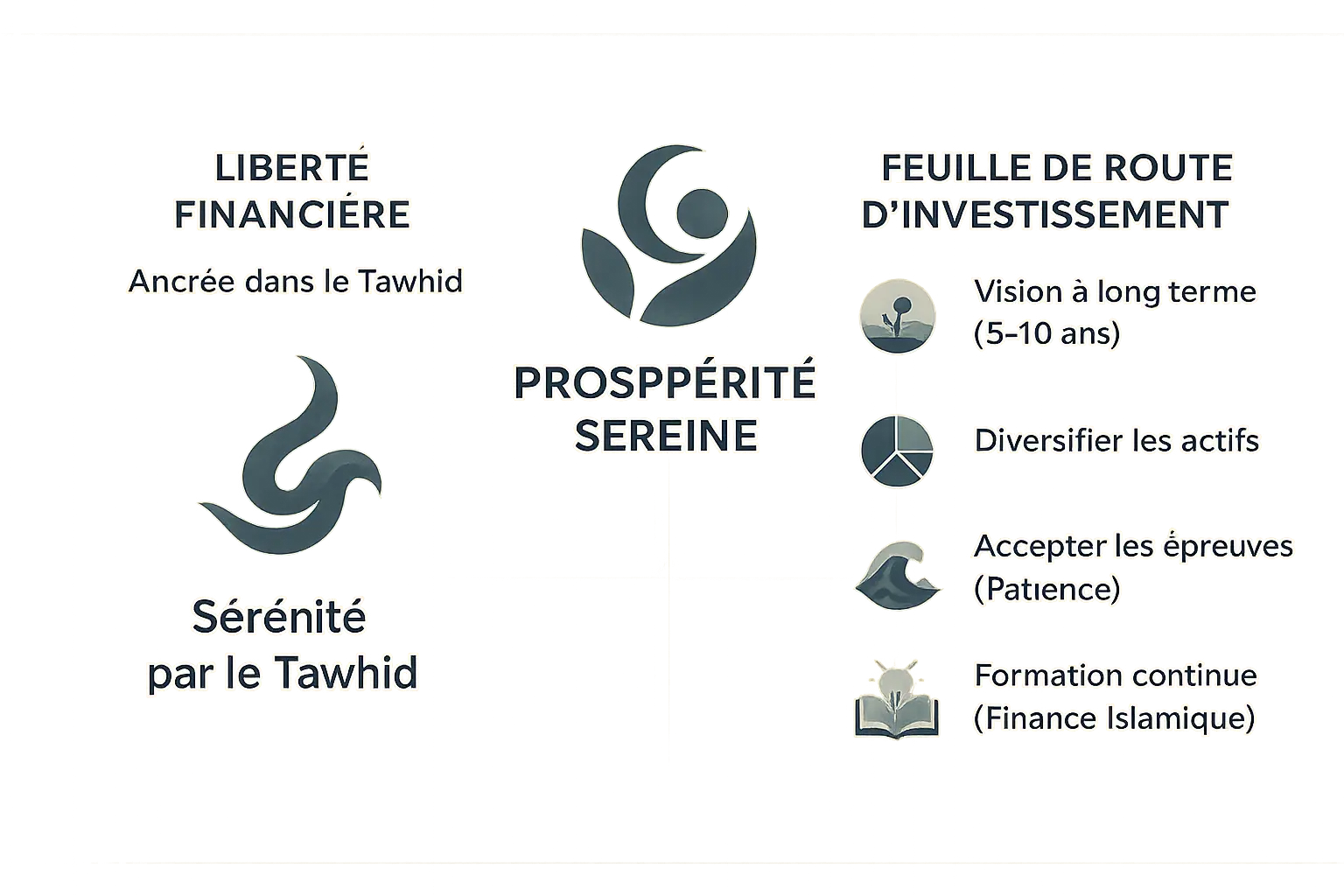

نحو الازدهار الهادئ: ركائز الاستثمار المستدام والأخلاقي

الحرية المالية الحقيقية تأتي من التوحيد

الطمأنينة المالية متجذرة في التوحيد، والاعتراف بأن الله هو الرزاق. ومن خلال اعتناق هذا الاعتقاد، تتجاوز القلق المادي. وخلافًا للنظام القائم على الربا، فإن الاستثمار الإسلامي يقدّر المشاركة في الأرباح والخسائر. ومن خلال قبولك بأن رزقك مُقدّر، فإنك تتصرف بفطنة وتتحقق من التزام الشركة قبل شراء أسهمها بدلاً من المضاربة على الشائعات.

خارطة طريقك لاستثمار خالٍ من القلق

- اعتماد رؤية طويلة الأجل: فكر في دورات من 5 إلى 10 سنوات. فالتنمية المستدامة للأعمال التجارية المشروعة تولد أرباحاً قوية، على عكس المضاربات سريعة الزوال.

- نوّع أصولك: وزع استثماراتك بين القطاعات الأخلاقية (الأغذية الحلال والتكنولوجيا المسؤولة) والصناديق التي تم التحقق منها، دون انتهاك مبادئ الشريعة الإسلامية.

- تقبّل المصاعب: تقلبات السوق تزيد من مرونتك. النجاح التدريجي يبني التواضع.

- التدريب المستمر: استخدام أدوات مثل زويا أو المصفى لتصفية الأعمال المتوافقة وحساب التزكية (التزكية) من الدخل غير الطاهر.

من خلال دمج هذه المبادئ، يمكنك بناء محفظة تتماشى مع قيمك. تُقاس الثروة الحقيقية بالبركة، وتجتذبها النية الخالصة (النية) والأعمال العادلة. يوحد التمويل الإسلامي المستثمرين ورجال الأعمال والمستهلكين حول نموذج أخلاقي. وتجسّد تنقية الدخل (التزكية) العدالة الاجتماعية، من خلال التبرع بالمكاسب غير النقية للأعمال الخيرية. وبهذه الطريقة، يصبح كل استثمار عمل عبادة، يجمع بين الرخاء الدنيوي والثواب الإلهي.

الاستثمار وفقًا للمبادئ الإسلامية يتجاوز القواعد الاقتصادية. فهو فن من فنون الحياة، يجمع بين الإيمان والحكمة، حيث التوحيد ينير الحرية، والتوكل يرشد العمل، والبركة تحول النية إلى ثروة دائمة. فلنبني معاً إرثاً مالياً يتماشى مع قيمنا.

الأسئلة الشائعة

ما هي المبادئ الخمسة للتمويل الإسلامي؟

يقوم التمويل الإسلامي على خمس ركائز أساسية: تحريم الربا، وتجنب الغرر (الغرر المفرط)، ورفض المضاربة، وترسيخ المعاملات في الأصول الملموسة، وتقاسم الأرباح والخسائر بين الأطراف. تهدف هذه المبادئ إلى إقامة نظام عادل وأخلاقي ومتوازن، حيث لا يكون المال سلعة بل أداة للتنمية الاقتصادية الجماعية.

كيف يعمل التمويل الإسلامي؟

على عكس التمويل التقليدي، يعتمد التمويل الإسلامي على تقاسم المخاطر. على سبيل المثال، في القرض الإسلامي، قد تصبح المؤسسة شريكاً في الأصل الممول (مثل العقار) وتحصل على أرباح تتناسب مع حصتها في رأس المال. ويأتي الدخل من معاملات حقيقية (مثل الشراء والبيع) وليس من الفوائد الثابتة. والهدف من ذلك هو خلق تآزر بين المدخرين والمستثمرين، من خلال المواءمة بين الأخلاقيات والربحية.

كيف تعمل القروض الإسلامية؟

فالقرض الإسلامي، أو المرابحة على سبيل المثال، يعمل من خلال آلية البيع بهامش ربح. يشتري البنك أحد الأصول (مثل المنزل)، ويبيعه للمقترض بربح متفق عليه ويسمح بالسداد على مراحل. ويتحمل البنك مخاطر الملكية حتى يتم السداد النهائي. وتوجد نماذج أخرى مثل الإجارة (الإجارة المنتهية بالتمليك) أو المشاركة (المشاركة)، وهي تتجنب الربا دائماً.

ما هي المنتجات المالية الإسلامية؟

تشمل المنتجات الحسابات الجارية بدون فوائد، والصكوك (السندات الإسلامية المرتبطة بالأصول)، وصناديق الاستثمار المتوافقة مع الشريعة الإسلامية، والتأمين التكافلي (صناديق التكافل)، والتمويل التشاركي (مثل المضاربة). هذه الأدوات تجعل من الممكن الادخار أو الاستثمار أو تمويل المشاريع مع احترام المبادئ الإسلامية، مع الإشراف عليها من قبل لجان الامتثال (الهيئة الشرعية).

من الذي اخترع الشريعة الإسلامية؟

فالشريعة ليست "مخترعة"، بل هي منزلة في القرآن الكريم وتعاليم النبي (السنة). ويجري تفسيرها من قبل الفقهاء (العلماء) من خلال الاجتهاد (الاجتهاد الشرعي) للتكيف مع السياقات الحديثة. وتقوم مؤسسات مثل هيئة أصول الفقه الإسلامي أو مجمع الفقه الإسلامي بتحديث هذه المبادئ لتطبيقها على التحديات الاقتصادية المعاصرة.

ما هو تعريف الغرر؟

يشير الغرر إلى العقود التي يشوبها الغرر والجهالة أو الغرر المفرط أو الغرر مثل المشتقات المالية المضاربة. وهو منهي عنه لأنه يخلق اختلالات ومخاطر غير مقبولة. على سبيل المثال، القرض بدون ضمان واضح أو عقد تأمين مبهم هو غرر. يتطلب التمويل الإسلامي الشفافية والشروط المحددة لحماية جميع الأطراف.

هل الاقتراض من البنك حرام؟

نعم، وفقًا لغالبية العلماء، لأن القروض المصرفية التقليدية تشمل الربا (الفائدة)، وهو أمر مدان صراحةً في القرآن الكريم (2:275). ومع ذلك، في سياق معقد، تتسامح بعض المذاهب مع استثناءات محدودة، مثل التمويل العقاري الإسلامي. المهم هو تفضيل الحلول الحلال مثل قروض الأسهم أو الصناديق المجتمعية (الوقف) لتجنب الاستغلال.

من يدير المال في الإسلام؟

فالمال في الإسلام هو أصل من الأصول التي استخلفها الله تعالى لإدارتها بمسؤولية. يتمتع الأفراد بالحرية الاقتصادية التي تحكمها الشريعة الإسلامية، بينما تشرف مؤسسات مثل البنوك الإسلامية ولجان الامتثال على المعاملات الكبرى. كما يلعب المجتمع المدني، من خلال الزكاة والصدقات، دورًا في إعادة التوزيع. وأخيرًا، تقع على عاتق الدولة مسؤولية ضمان العدالة، لا سيما من خلال آليات مثل مراقبة الأسعار في حالة حدوث أزمة.