<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

باختصار: يكون العقار حلالاً إذا كان التمويل حلالاً إذا كان التمويل يتجنب الربا، ويفضل عقوداً مثل المرابحة أو المشاركة. هذه الحلول تجعل استثمارك يتماشى مع المبادئ الإسلامية، مما يضمن الشفافية وتقاسم المخاطر. تقدم بعض المنصات، مثل Stake في دبي، عائداً حلالاً يصل إلى 10.1% من 150 دولاراً أمريكياً.

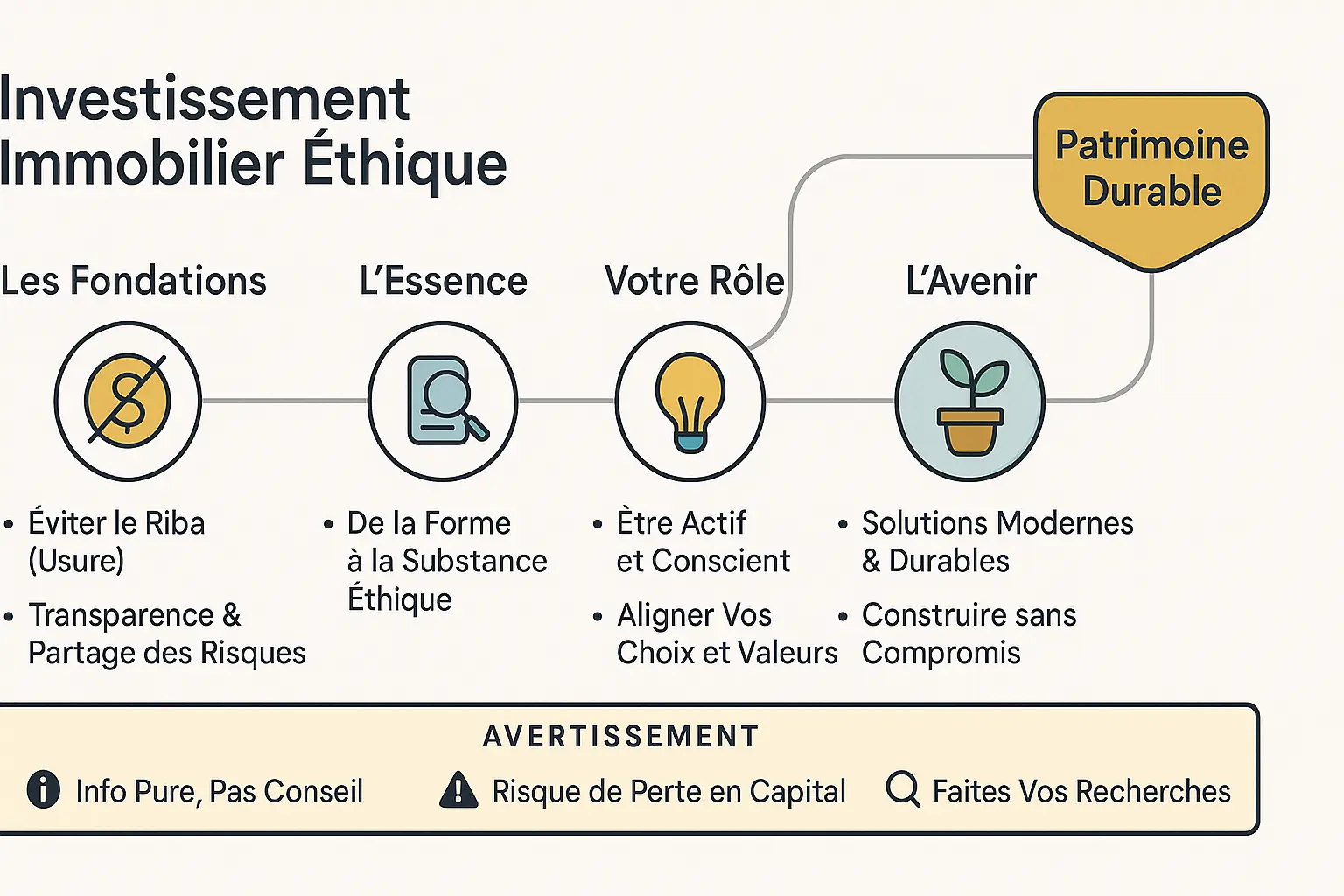

حلال أم حرام؟ يحجم الكثير من المسلمين عن الاستثمار في العقارات الحديثة للتوفيق بين عقيدتهم وعوائدها. فالأصل حلال، ولكن التمويل هو الذي يقرر مدى توافقه مع الشريعة الإسلامية: فالربا محرم، في حين أن الحلول مثل الخطط أو العقود الخالية من الفوائد (المرابحة والإجارة) تقدم بدائل أخلاقية ومنظمة. وباستخدام معايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية وتحليلات الدكتور لحلو في هذا الصدد، استكشف كيفية تجنب مزالق "الأشكال الجوفاء" و"الغسل المحرم". توضح النماذج الملموسة، مثل Muslimmobilier، الطريق إلى الاستثمار المستدام المتجذر في المبادئ الإسلامية للعدالة والشفافية وتقاسم المخاطر.

المحتويات

الاستثمار في العقارات في الإسلام: دليل لمواءمة مشروعك مع قيمك

تمثل العقارات أكثر بكثير من مجرد حلم التملك. فهو بالنسبة للكثير من المسلمين استثمار آمن وفرصة لبناء الثروة. ومع ذلك، يبرز سؤال مهم: هل الاستثمار العقاري يتوافق بالضرورة مع الحلال أم الحرام؟

لا تكمن الإجابة في العقار نفسه، بل في طريقة الوصول إليه. إن عملية شراء أو استئجار عقار هي عملية مشروعة، لكن الربا (الفائدة الربوية) التي غالباً ما تصاحب القروض المصرفية التقليدية تعني أن العملية لا تتوافق مع المبادئ الإسلامية.

سوف يرشدك هذا المقال إلى هذه العملية. بالاعتماد على خبرة الدكتور محمد طلال لحلو ومعايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية) وآراء مجمع الفقه الإسلامي، سنفصل التمويل البديل وخفاياه. هدفنا؟ تمكينك منالاستثمار في العقارات مع الحفاظ على قناعاتك.

لأن هذا هو كل ما يدور حوله الأمر: التوفيق بين الربحية والأخلاق، والأمن المالي والامتثال الديني.

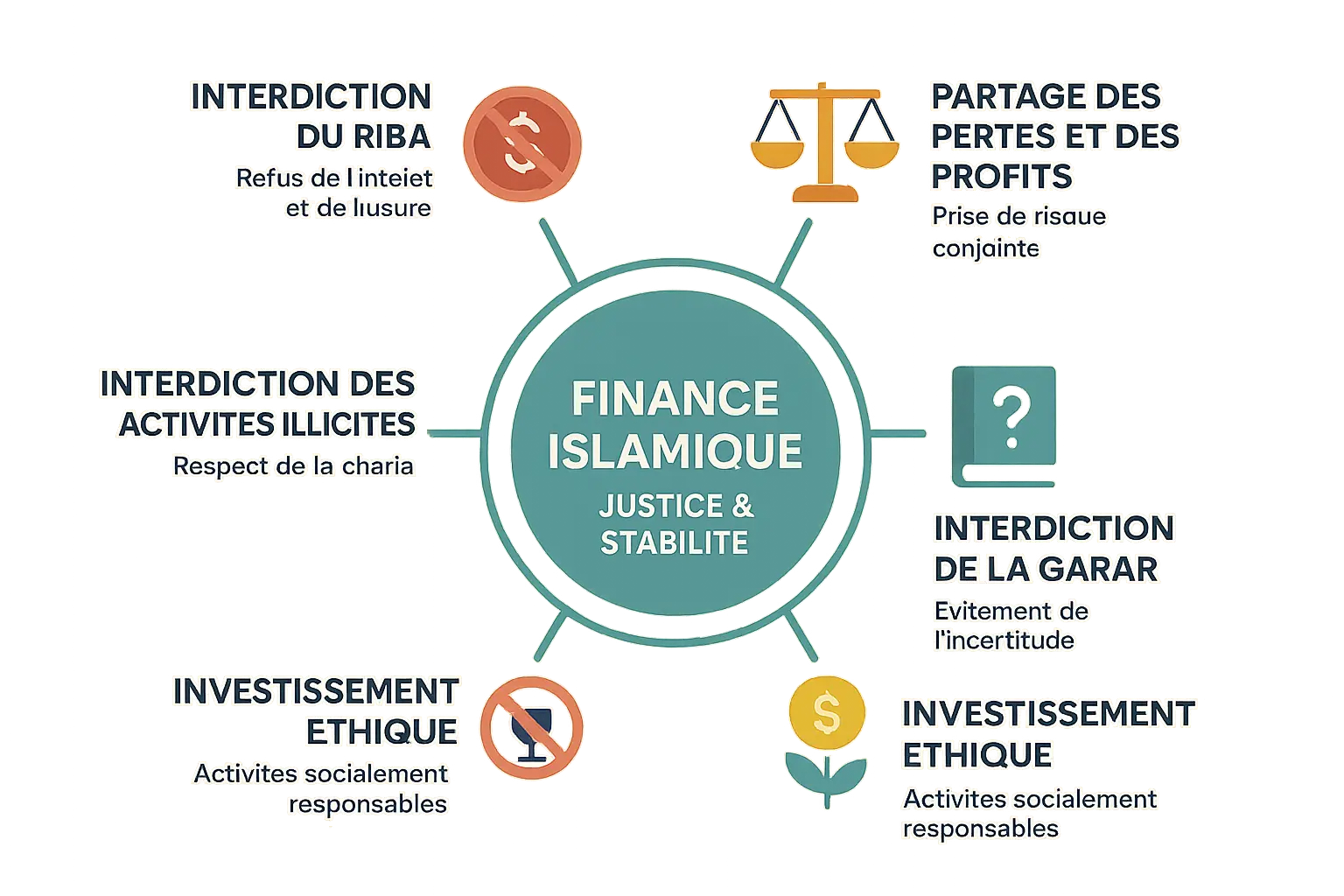

الركائز الأخلاقية الخمس التي تحكم الاستثمار في التمويل الإسلامي

يستند التمويل الإسلامي إلى خمسة أركان أخلاقية تضمن نظامًا اقتصاديًا عادلًا ومستقرًا حيث تولد المعاملات قيمة دون استغلال نقاط ضعف الآخرين.

- تحريم الربا (الفائدة): حرمت الآية 2: 275 من سورة البقرة الربا باعتباره آلية غير عادلة. ويستند هذا التحريم إلى فكرة أن المال يجب أن يكون ناتجًا عن أنشطة اقتصادية حقيقية. فالقرض التقليدي الذي تُفرض فيه فائدة دون أي ارتباط بنتائج المشروع ينتهك هذا المبدأ.

- تحريم الغرر ( الغرر المفرط): يجب أن تكون العقود واضحة. وفي تمويل المرابحة يجب أن يكون السعر والهامش والشروط محددة دون غموض.

- حظر الميسر (المضاربة المفرطة): يحظر شراء العقارات على أساس "حالة الإنجاز المستقبلي" دون ضمان التسليم. وتستند هذه المعاملات على المكاسب العشوائية دون خلق قيمة.

- مدعومة بأصل ملموس: الأصول الملموسة، مثل العقارات، تدر دخلاً ملموساً من خلال التأجير أو إعادة البيع، على عكس الاستثمارات المجردة.

- تقاسم الأرباح والخسائر (PPP): المشاركة في المخاطر بالتساوي. مثال: يمتلك البنك والمستثمر 50% من العقار، مع تقاسم الإيجارات والخسائر بالتساوي.

وتضمن هذه المبادئ، التي تشرف عليها هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية والمجمع الفقهي الإسلامي، التوافق الديني والاستقرار الاقتصادي، بما يضمن التنمية المستدامة والعادلة.

العقارات الإيجارية التقليدية: لماذا تُعد القروض المصرفية مشكلة

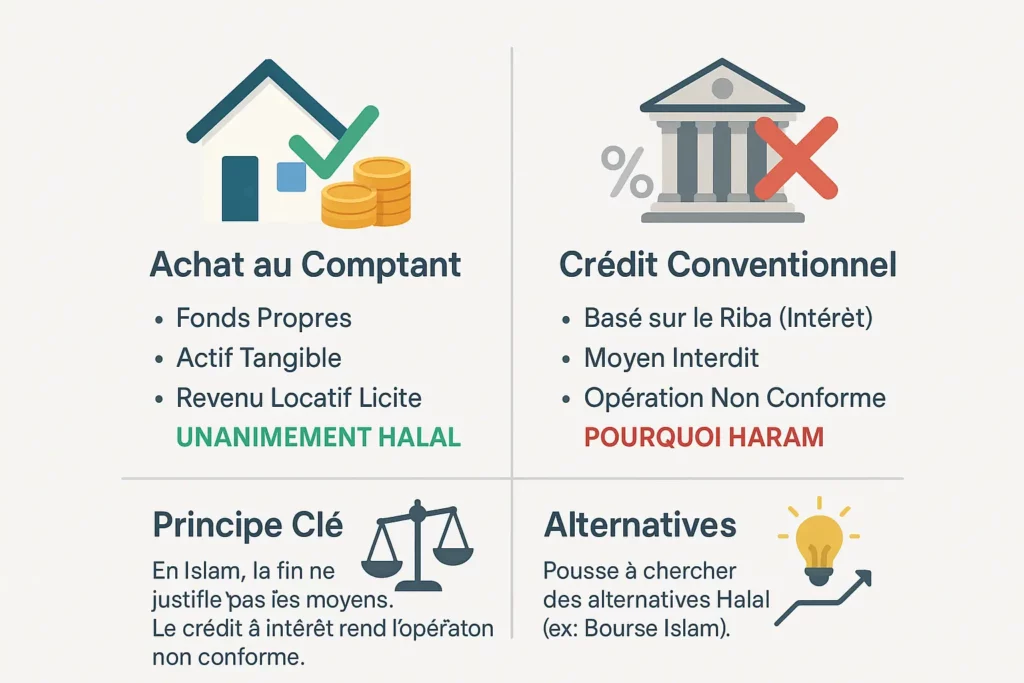

الحالة البسيطة: الشراء النقدي

يعتبر الاستثمار العقاري باستخدام أموال الشخص نفسه حلالاً بالإجماع. فالأصل ملموس، والإيجارات المستلمة مشروعة، والمعاملة تتوافق مع المبادئ الإسلامية. لا يوجد أي غموض قانوني، لأن المعاملة تقوم على الملكية الملموسة والاستخدام الأخلاقي للموارد.

الحالة المعقدة: التمويل الائتماني التقليدي

ويطرح استخدام الرهن العقاري التقليدي مشكلة كبيرة: فهو ينطوي على الربا، وهو أمر محرّم في جميع المذاهب الإسلامية. وحتى لو كان العقار المكتسب حلالاً، فإن استخدام أداة محرمة (الفائدة) يجعل المعاملة غير متوافقة مع الشريعة الإسلامية. كما تذكر الفتوى

"في الإسلام، الغاية لا تبرر الوسيلة. فحتى مع وجود نية حميدة، فإن استخدام أداة محظورة مثل الائتمان بفائدة للاستثمار يجعل العملية غير مشروعة".

ويدفع هذا التحريم العديد من المسلمين إلى استكشاف بدائل حلال، مثل التمويل القائم على البيع بالمرابحة أو الإجارة المنتهية بالتمليك (المرابحة). ومع ذلك، تتطلب هذه الحلول مزيدًا من اليقظة لتجنب التجاوزات التي أبلغت عنها هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية. كما هو الحال مع الاستثمار في سوق الأسهم الحلال، تظل العناية الواجبة ضرورية. بورصة إسلام: اختيار الأسهم الحلال في 3 خطوات يشدد على أهمية التحقق من امتثال الصكوك قبل الإقدام على أي التزام.

حلول التمويل الحلال لمشروعك العقاري

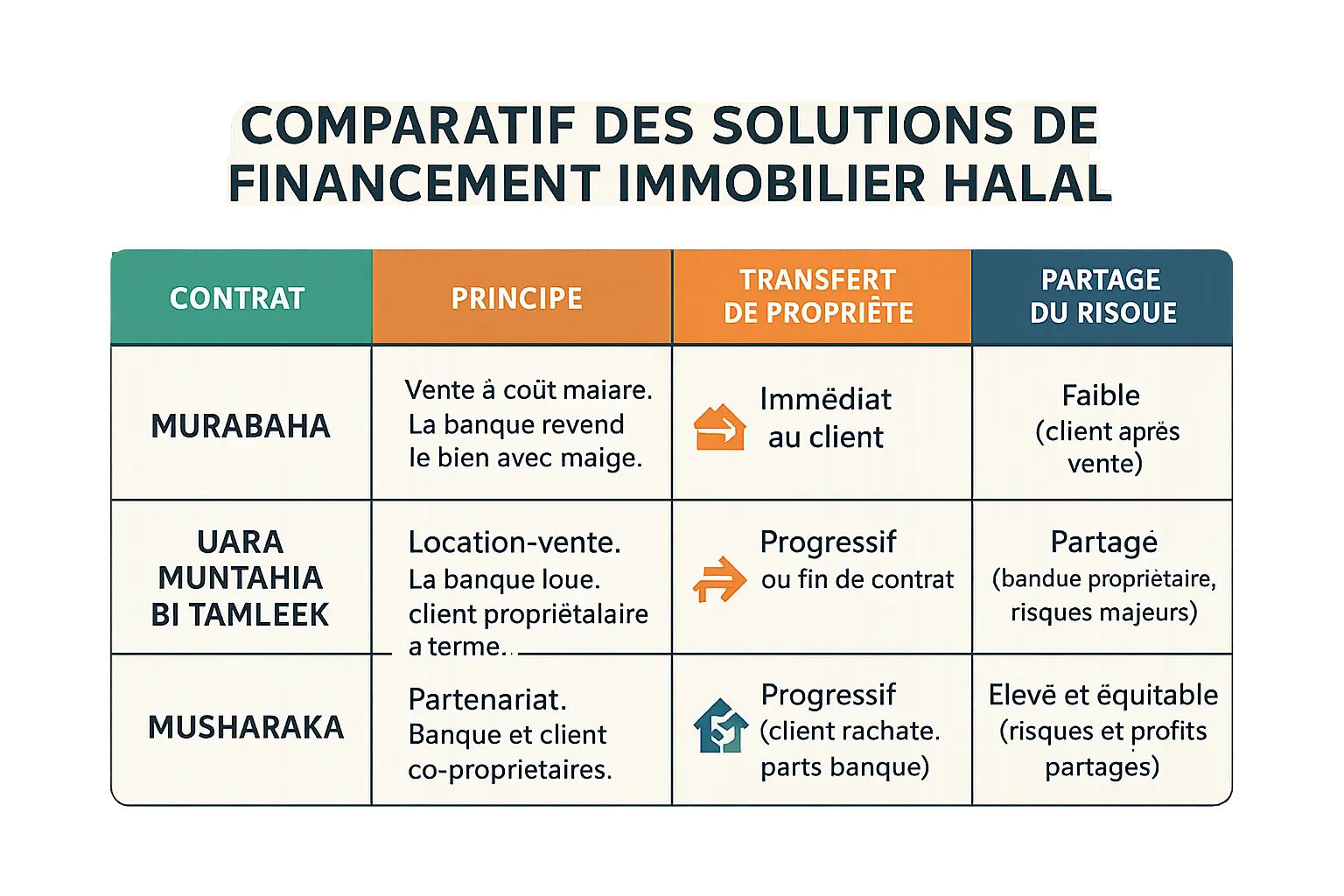

يقدم التمويل الإسلامي ثلاث آليات رئيسية للتمويل العقاري بدون ربا: المرابحة (البيع بهامش ربح ثابت)،والإجارة (الإجارة التدريجية) والمشاركة (الملكية المشتركة التنازلية). وتتوافق هذه النماذج مع معايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية وآراء مجمع الفقه الإسلامي.

المرابحة: البيوع الشفافة

المرابحة هي الآلية الأكثر شيوعًا. يشتري البنك الأصل ثم يعيد بيعه للعميل بهامش ربح متفق عليه. ويتم السداد على أقساط ثابتة بدون فوائد.

- عقد البيع وليس القرض

- هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في أفريقيا والشرق الأوسط

- يتحمل العميل المخاطر بعد الاستحواذ

الإجارة: نحو الملكية المرحلية

تجمعالإجارة المنتهية بالتمليك بين التأجير وإعادة الشراء التدريجي. يقوم البنك بشراء العقار وإتاحته للعميل. ويتم استخدام جزء من المدفوعات لإعادة شراء أسهم البنك.

- الامتثال لمعايير أيوفي 62 المستقبلية

- تقاسم المخاطر: يتحمل البنك المخاطر الرئيسية

المشاركة: الشراكة: الشراكة الأخلاقية

تجسد المشاركة المثل الأعلى التشاركي. يصبح البنك والعميل شريكين في ملكية العقار. يستأجر العميل حصة البنك بينما يعيد شراء حصته تدريجياً.

يتقاسم هذا الحل المخاطر والفوائد بشكل عادل، ولكنه لا يزال متخلفًا من الناحية العملية.

| العقد | المبدأ | نقل الملكية | تقاسم المخاطر |

|---|---|---|---|

| المرابحة | مبيعات الهامش الثابت بدون فوائد | فوري | منخفضة |

| الإجارة | الإيجار المنتهي بالتملك | تقدمي | مشترك |

| مشاركة | شراكة تراجعية | التحجيم | عالية |

القضايا الحالية

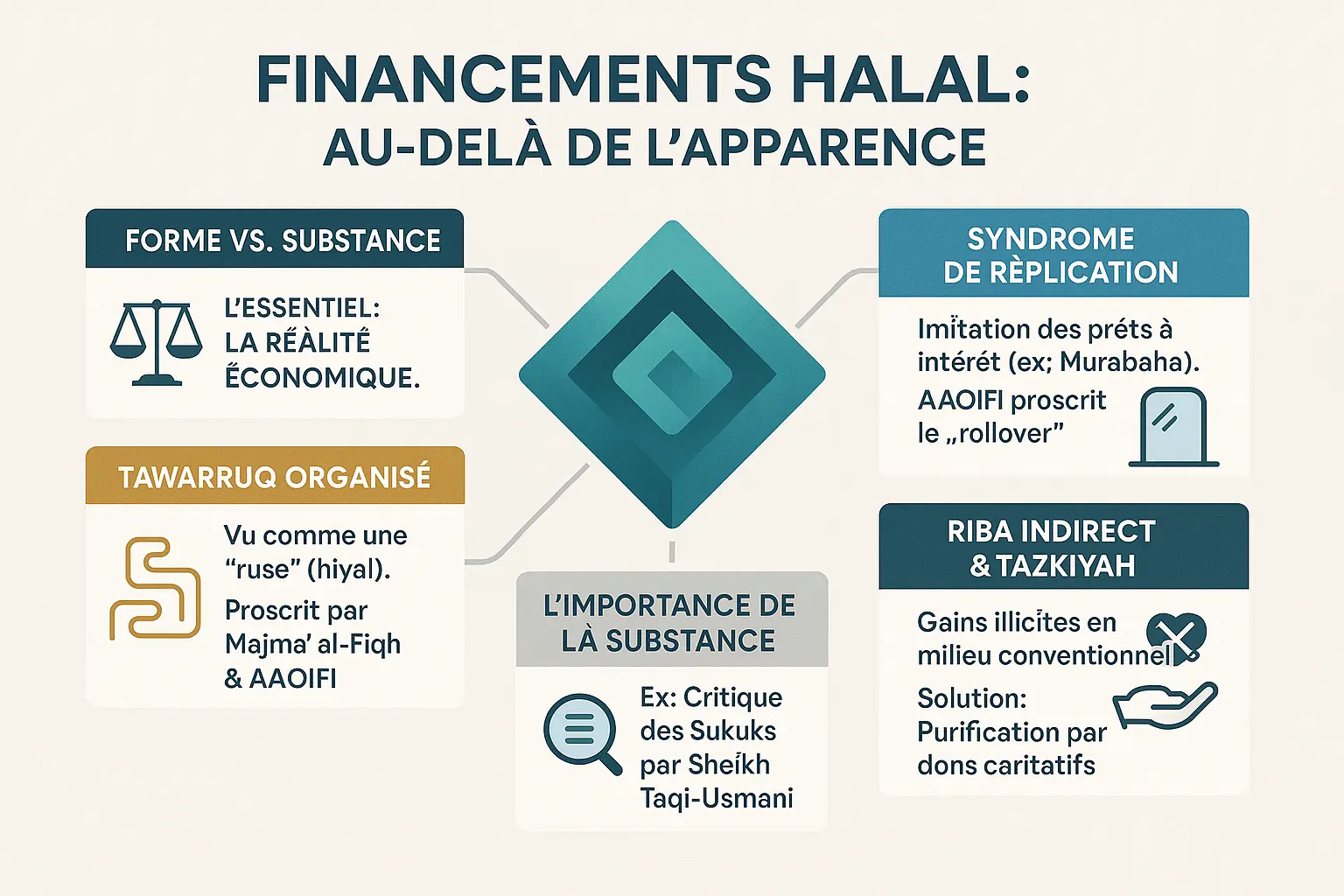

يسلط الدكتور لحلو الضوء على "الفجوة الجوهرية": بعض الهياكل الإسلامية تحاكي النماذج التقليدية. تكافح هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية هذا الاتجاه من خلال اشتراط نقل الملكية الحقيقية وحظر التورق المنظم عندما يتحايل على الربا.

توجه معايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية الدولية (AAOIFI ) الممارسات. تتيح التزكية تنقية الدخل الناتج بشكل غير مباشر عن الأنظمة التقليدية.

ما وراء المظاهر: الفروق الدقيقة والانتقادات للتمويل "الحلال"

عند السعي للاستثمار في العقارات وفقًا للمبادئ الإسلامية، تكمن المطابقة الحقيقية في الجوهر الاقتصادي وليس في الشكل القانوني للعقد. يسلط الدكتور محمد طلال لحلو وأيوفي الضوء على خطر "الانحراف الشكلي" في المنتجات الحالية، حيث تخون بعض الآليات، على الرغم من كونها قانونية، روح التمويل الإسلامي من خلال تقليد الأدوات التقليدية. هذا التوتر بين الشكل والمضمون هو أمر أساسي في الاستثمار الأخلاقي.

متلازمة التكرار

ينتقد الدكتور لحلو "متلازمة التكرار"، حيث تحاكي منتجات مثل المرابحة القروض بفائدة على الرغم من مشروعيتها. وقد حظرت هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وباكستان (AAOIFI) هذه الممارسة من خلال معيارها الشرعي رقم 59، الذي يحظر "تجديد" عقود المرابحة التي تُعتبر مشابهة جدًا للقروض التقليدية. هذا النموذج، على الرغم من صلاحيته من الناحية القانونية، إلا أنه يبتعد عن روح التمويل الإسلامي الذي يقوم على تقاسم المخاطر. على سبيل المثال، يتكون "التمديد" من تجديد عقود البيع لتأجيل المدفوعات، مما يخلق بشكل مصطنع تدفقًا للفائدة مقنّعًا في صورة هامش تجاري. تؤكد أيوفي على أن المرابحة يجب أن تظل بيعًا واحدًا وشفافًا، دون وجود آليات تأجيل تحولها إلى قرض مقنع.

جدل التورق المنظم

التورُّق، وهي آلية للحصول على النقد من خلال البيوع المتتابعة، محرّمة من قبل هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية ومجمع الفقه الإسلامي. وهي تُعتبر "حيلة"(حِيَل)، وهي تتحايل على تحريم الربا عن طريق إخفاء قرض المال بفائدة ضمنية. مثال ملموس: يشتري مستثمر عقارًا بالدين من بنك إسلامي، ثم يبيعه على الفور إلى طرف ثالث للحصول على النقد. هذا الترتيب، على الرغم من مشروعيته من الناحية النظرية، إلا أنه يُستنكر لكونه له نفس الغرض الاقتصادي للقرض التقليدي. وقد رفض المجمع الفقهي الإسلامي هذه الممارسة في قراره رقم 14/2 (1999)، معتبراً أنها تخلق "مظهراً من مظاهر الشرعية" يخفي نظاماً محرماً.

مشكلة الربا غير المباشر

في سياقات مثل فرنسا، حيث لا تزال البنية التحتية المصرفية تقليدية إلى حد كبير، ينشأ تحدٍ إضافي: الربا غير المباشر. فحتى إذا كان المستثمر يستخدم حسابًا حلالًا، فغالبًا ما يتم إيداع أمواله في البنوك التقليدية ذات الفائدة. والحل الموصى به هو التزكية: تحديد الدخل غير المشروع الإضافي (بحد أقصى 5% وفقًا لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند) ودفعه في شكل صدقات دون تحقيق أي ربح شخصي منه. على سبيل المثال، إذا كان المسلم يمتلك حسابًا استثماريًا إسلاميًا في أوروبا، فيجب عليه التحقق من طهارة الفوائد التي يدرها الشركاء المصرفيون. تجسد هذه العملية، على الرغم من تعقيدها، نهجًا مسؤولاً للمواءمة بين الممارسات المالية والقيم الروحية.

للمزيد حول هذه القضايا، انظر تحليل الشيخ تقي عثماني للصكوك، والذي يوضح أهمية الجوهر في التمويل الإسلامي. وكما يشير إلى أنه حتى الصكوك مثلالإجارة يمكن أن تنحرف عن مسارها عندما تضمن عائدًا ثابتًا، مما يحول عقد الإيجار إلى قرض مقنع. لذلك تظل اليقظة هي كلمة السر لأي لاعب مشارك في الاقتصاد الإسلامي.

دليلك العملي للاستثمار العقاري الحلال الحقيقي

الاستثمار في العقارات الحلال لا يتعلق فقط بالتحقق من مساحة العقار أو مبلغ الإيجار. فالمفتاح يكمن في جوهر الصفقة نفسها. كما يشير الدكتور محمد طلال لحلو، المتخصص في الأسواق المالية الإسلامية,

"الاستثمار ليس حلالاً لمجرد أنه يحمل هذه الصفة. إن الاجتهاد والسعي لتحقيق الشفافية هما واجب كل مستثمر ذي عقلية أخلاقية."

هذه اليقظة ضرورية للغاية بالنظر إلى أن هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في الهند وأفريقيا في معيارها الشرعي رقم 59 تحظر ممارسات "التمديد" في عقود المرابحة، والتي تعتبر قريبة جدًا من الآليات التقليدية.

إليك قائمة مراجعة لتجنب الغسل المحرم في مشاريعك العقارية.

- اطلب عقداً مفصلاً: اطلب النص الكامل لعقد المرابحة أو الإجارة أو المشاركة. تحقق من أنه بيع حقيقي أو مشاركة حقيقية للمخاطر. يجب أن تكون البنود المتعلقة بالغرر واضحة: كيف يتم تحديد المسؤوليات في حالة حدوث نزاع؟

- اسأل عن تقاسم المخاطر: اسأل عن تقاسم المخاطر: "إذا تلف الأصل، فمن يتحمل الخسارة؟ في الترتيبات المتوافقة، يتم تقاسم المخاطر، كما هو الحال في الإجارة الحقيقية أو المشاركة. على سبيل المثال، في حالة حدوث خسارة كبيرة، يتحمل البنك الخسارة إذا كان هو المالك القانوني للأصل.

- التحقق من استقلالية هيئة الرقابة الشرعية: حدد أعضاء لجنة الامتثال. هل سيرتهم الذاتية علنية؟ هل يمكن الوصول إلى رأيهم في المنتج؟ تحقق أيضًا مما إذا كانوا أعضاء في مؤسسات أخرى منافسة، مما قد يؤدي إلى تضارب المصالح. تقوم المؤسسة ذات السمعة الطيبة بنشر هذه المعلومات.

- كن متيقظًا للجوهر: فضّل النماذج التشاركية مثل المشاركة التي تصبح فيها شريكًا في الملكية. وغالبًا ما يكون ذلك علامة على مزيد من الالتزام بروح التمويل الإسلامي، كما يؤكد مجمع الفقه الإسلامي في قراراته.

عند تقييم الفرص، تسمح لك المنصات الحديثة مثل Stake in Dubai بالاستثمار من 150 دولارًا أمريكيًا بعائدات تصل إلى 10.1%. ولا تنسَ التزكية: يجب تطهير الدخل الإضافي غير المشروع من خلال التبرع به للأعمال الخيرية، وفقًا لمعايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية.

بناء مستقبل قائم على أسس سليمة: طريق العقارات الأخلاقية

يمكن تحقيق التمويل العقاري الحلال من خلال تجنب الربا والامتثال لمعايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية. ووفقًا للدكتور محمد طلال لحلو، فإن التمويل الإسلامي يقوم على الأصول الملموسة وتقاسم المخاطر، ويتجسد ذلك في عقود مثل المرابحة أوالإجارة.

المضمون مقدَّم على الشكل: فالعقد الذي يحاكي القرض المتعارف عليه يخون روح الشريعة. فالأخلاق تقتضي التشديد على الشركاء وتنقية الدخل(التزكية)، كما أوصى بذلك مجمع الفقه الإسلامي.

تعمل منصات مثل Namlora على إحداث ثورة في هذا النهج، من خلال المواءمة بين المستثمرين ورواد الأعمال حول القيم الإنسانية والمستدامة.

تظل العناية الواجبة أمراً بالغ الأهمية. تحقق من هيكلية العقد وصلابة النموذج قبل تقديم أي التزام. فالعقارات، رمز الإيمان، تُبنى حجراً حجراً، بصرامة ونية صافية.

هذه المقالة للعلم فقط ولا تشكل نصيحة استثمارية. أي استثمار ينطوي على مخاطر. استشر خبراء في التمويل الإسلامي قبل اتخاذ أي قرارات.

يمكن الاستثمار في العقارات الحلال من خلال تجنب الربا وتفضيل هياكل مثل المشاركة. إعطاء الأولوية لجوهر العقود. الحلول الحديثة مثل ناملورا تجعل هذا الهدف في المتناول. لا يُقصد من هذا المقال أن يكون نصيحة: احصل على المعلومات.

الأسئلة الشائعة

هل الاستثمار في العقارات حرام؟

فالاستثمار العقاري في حد ذاته حلال، لأنه يستند إلى أصل ملموس يدر دخلاً مشروعاً (مثل الإيجار). ومن ناحية أخرى، فإن طريقة التمويل يمكن أن تجعل الصفقة حراماً. على سبيل المثال، الشراء النقدي أو الشراء عن طريق خطة حلال (بدون فوائد) جائز. ومن ناحية أخرى، فإن القرض البنكي التقليدي الذي ينطوي على ربا (بفائدة) مرفوض بإجماع العلماء. لذا فإن المفتاح يكمن في هيكلية التمويل: تفضيل الحلول الخالية من الفائدة، مثل الخطط المباشرة مع المطور أو المنصات المتخصصة في التمويل الإسلامي.

هل الوكيل العقاري حلال أم حرام؟

مهنة الوكيل العقاري حلال طالما أنها تتوافق مع المبادئ الإسلامية. وباعتباره وسيطاً، فإن أجره حلال إذا كان نابعاً من عقد واضح وأخلاقي. ومع ذلك، تصبح حراماً إذا كان الوكيل يسهل المعاملات غير المتوافقة مع الشريعة الإسلامية (مثل القروض بفائدة) أو إذا لم يذكر الغرر أو الميسر. وينبغي للوكيل الجيد أن يرشد إلى حلول شفافة ويتجنب الترتيبات المصطنعة. على سبيل المثال، الوكيل الذي يعمل مع منصات مثل Muslimmobilier، التي تتحقق من صحة معاملاتها من خلال هيئة شرعية، يتصرف بشكل أخلاقي.

ما هي الاستثمارات العقارية الخالية من الربا؟

Les solutions sans riba se multiplient, alignées sur les principes islamiques. Voici les principales options :

– Les plans de paiement directs avec le promoteur, jusqu’à 10 ans, sans intérêt.

– La Murabaha : la banque achète le bien puis le revend à prix fixe (hors intérêt).

– L’Ijara (location-vente) : la banque loue le bien, une partie des loyers sert à racheter l’actif.

– La Musharaka (partenariat) : co-propriété avec la banque, partage des risques et des bénéfices.

Ces modèles, validés par des institutions comme l’AAOIFI, évitent l’usure tout en restant accessibles, notamment via des plateformes comme Muslimmobilier, actives en France, Dubaï ou au Maroc.

هل الرهن العقاري حلال أم حرام؟

Un prêt immobilier classique, avec intérêt, est haram. L’islam interdit catégoriquement le riba, même pour un bien licite comme un logement. En revanche, des alternatives halal existent :

– Les contrats Murabaha ou Ijara, où la banque agit en partenaire (pas en prêteur).

– Les financements participatifs, comme la Musharaka, où le risque est mutualisé.

Le défi est de vérifier la substance des contrats : certains produits « halal » imitent en apparence le prêt conventionnel, ce que l’AAOIFI dénonce comme un substance gap. Privilégiez les modèles transparents, comme ceux validés par un Sharia board indépendant.

أي الاستثمار حرام؟

Sont haram les investissements fondés sur :

– Le riba (intérêts), comme les prêts bancaires classiques.

– Le gharar (incertitude excessive), par exemple des contrats opaques ou spéculatifs.

– Le maysir (jeu de hasard), comme les placements à risque abusif sans création de valeur.

Exemples concrets :

– Acheter un bien via un crédit à taux variable.

– Investir dans des projets immobiliers spéculatifs (résidence virtuelle, sans actif tangible).

Pour rester conforme, optez pour des actifs tangibles (immobilier locatif) et des financements transparents, comme les plans sans intérêt de Muslimmobilier.

أين لا تستثمر في العقارات؟

Évitez les marchés ou pratiques à risques élevés, non conformes aux principes islamiques :

– Les zones spéculatives : marchés en surchauffe (ex : certaines villes où les prix flambent sans fondement économique), risquant de tomber dans le maysir.

– Les investissements indirects : fonds immobiliers ou REITs (Real Estate Investment Trusts) non contrôlés par un Sharia board.

– Les transactions non transparentes : contrats avec clauses ambiguës ou recours à des hiyal (ruses) pour contourner le riba.

Privilégiez des marchés stables et des actifs tangibles, comme le locatif en France (marché mûr) ou à Dubaï (rendement élevé mais à évaluer avec soin).

لماذا تعتبر الأعمال المصرفية حراماً؟

غالبًا ما يُنظر إلى الأعمال المصرفية التقليدية على أنها حرام لأنها تقوم على الربا (الفائدة)، وهو أمر محرم في الإسلام. فالبنوك التقليدية تحقق أرباحًا من خلال القروض بفائدة، وهو ما يتعارض مع تعاليم القرآن الكريم (سورة البقرة 2:275). ومع ذلك، يلعب المصرفيون الإسلاميون دورًا حلالاً إذا استخدموا عقودًا مثل المرابحة أوالإجارة، متجنبين الحيل. ويتمثل التحدي الذي يواجههم في احترامآداب المع املات، وتقاسم المخاطر وتعزيز العدالة الاقتصادية.

كيف تشتري عقاراً في الإسلام؟

Pour acheter un bien de manière halal, suivez ces étapes :

1. Évitez le riba : préférez l’achat au comptant ou des financements participatifs (ex : Murabaha, Ijara).

2. Vérifiez la conformité : choisissez des institutions avec un Sharia board reconnu (comme l’AAOIFI).

3. Privilégiez la transparence : lisez les contrats pour vous assurer qu’il n’y a pas de gharar (incertitude) ou de clauses injustes.

4. Investissez dans des actifs tangibles : privilégiez l’immobilier locatif (résidentiel, commercial) à des placements abstraits.

Des plateformes comme Muslimmobilier ou des banques islamiques en France offrent des solutions testées et approuvées.

ما هي مخاطر العمل كوكيل عقاري؟

Les risques d’un agent immobilier résident dans son éthique professionnelle et sa conformité religieuse :

– Risques financiers : un agent mal informé pourrait orienter vers des marchés instables (ex : Dubaï, où les rendements sont élevés mais le marché jeune).

– Risques juridiques : contrats mal rédigés ou abus de gharar (ex : promesse de rendement garanti).

– Risques spirituels : faciliter des transactions haram (comme un crédit à intérêt) ou taire des alternatives halal.

Pour vous protéger, collaborez avec des agents certifiés halal, comme ceux de plateformes éthiques, et vérifiez toujours la part de riba dans le financement. La diligence est un devoir islamique avant tout investissement.