<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

النقاط الرئيسية التي يجب تذكرها: الاستثمار في العقارات بدون ربا ممكن، ولكن "الربا الخفي" يتطلب اليقظة. تخلق ممارسات مثل التورق أو التعرض للنظام المصرفي مخاطر. يظل فهم العقود الإسلامية (المرابحة والإجارة) وطرح الأسئلة الصحيحة أمرًا ضروريًا. ووفقاً للمفتي تقي عثماني، فإن بعض الصكوك المدعومة بالديون تشبه السندات. تتطلب الأخلاقيات الإسلامية التحقق من جوهر المعاملات.

Financement immobilier islamiques Les banques offrent-elles vraiment un financement immobilier sans riba, ou existe-t-il des pratiques qui y ressemblent étrangement ? Derrière des contrats comme la Murabaha ou l’Ijara, certains mécanismes cachent parfois une logique de prêt déguisé, où la banque évite le partage des risques ou multiplie les frais injustifiés. Comprendre ces subtilités, c’est protéger votre investissement d’un engagement haram et cultiver une confiance éclairée dans des actifs réels, comme un bien physique ou un projet partagé. Lisez cet article pour distinguer les promesses des réalités, et investir en alignement avec vos valeurs.

المحتويات

Investir dans l’immobilier islamique sans riba : un rêve accessible ou un piège caché ?

يتشارك الكثير من المسلمين حلم امتلاك منزل. فالعقارات، وهي أصول ملموسة وآمنة، تجسد وعدًا بالاستقرار والنمو. بالنسبة لأولئك الذين يسعون إلى احترام مبادئ الشريعة الإسلامية، يبدو أنه وسيلة أخلاقية للحفاظ على رأس مالهم.

ومع ذلك، لا يزال هناك سؤال واحد يؤرق أذهان الناس: هل القروض العقارية التي تقدمها البنوك الإسلامية خالية من الربا حقًا؟ فخلف عقود المرابحة والإجارة من نوع المرابحة والإجارة، تحمل بعض الممارسات تشابهًا صارخًا مع القروض التقليدية. يثير هذا التشابه شكوكاً مشروعة حول احتمال وجود ربا خفي.

ستوفر لك هذه المقالة دليلاً شفافاً. سنقوم بتفصيل الآليات التي يسمح بها التمويل الإسلامي، وتحديد مخاطر إساءة الاستخدام، وتوضيح سبب اختلاف التفسيرات من بلد إلى آخر. وبفضل الأمثلة الملموسة وتعاليم الدكتور محمد طلال لحلو، ستفهم كيف تتجنب المزالق وتستثمر بما يتماشى مع قيمك. هدفنا؟ أن نقدم لك مفاتيح الاختيار المستنير، دون إصدار أحكام أو تعقيدات غير ضرورية.

الربا، وهو محظور أساسي في صميم التمويل الإسلامي

ما هو الربا ولماذا هو محظور؟

الربا، وهي كلمة عربية تعني "الزيادة"، وتشير إلى أي زيادة غير مبررة على المال دون خلق قيمة. هناك نوعان رئيسيان من الربا:

- ربا النسيئة: الفائدة المرتبطة بمدة القرض. اقتراض 100 يورو لسداد 110 يورو بعد سنة، لمجرد مرور الزمن، أمر محرم.

- ربا الفضل: وهو ربا النسيئة في تبادل السلع المتماثلة غير المتكافئة (مثل 1 كغم من القمح بـ 1.2 كغم). ويحرم في ستة سلع معينة (الذهب، والفضة، والحبوب، وغيرها)، لأنه ينافي العدل. وقد جاء في الحديث الشريف أن هذه المبادلات يجب أن تكون متساوية وفورية.

إن تحريم الربا واضح في القرآن الكريم (سورة البقرة 2: 275-279، وآل عمران 3: 130)، الذي يندد بآثاره الضارة: تركيز الثروة والإفراط في الديون. ويصنفه الإمام النووي على أنه من "الكبائر"، مسلطًا الضوء على تأثيره على التفاوت الاجتماعي.

الركائز البديلة: تقاسم المخاطر والأصول الملموسة

يُقدم التمويل الإسلامي نموذجًا أخلاقيًا قائمًا على ركيزتين:

الأصول الحقيقية: يجب أن تستند جميع المعاملات إلى أصل حقيقي. على سبيل المثال، في عقد المرابحة، يشتري البنك الأصل فعليًا قبل إعادة بيعه. هذا المبدأ يقضي على المضاربة والعقود الفارغة.

تقاسم الأرباح/الخسائر (PPP): يشكل المستثمر والمقترض شراكة. على سبيل المثال، في المضاربة، يقوم البنك بتمويل المشروع ويتقاسمان الأرباح أو الخسائر. تعمل هذه الآلية على بناء الثقة والحصافة وتجنب إساءة استخدام أنظمة السعر الثابت.

تهدف هذه المبادئ إلى استبدال الربا بنموذج يخدم فيه المال الاقتصاد الحقيقي، ويوائم بين الأخلاق والمسؤولية المشتركة.

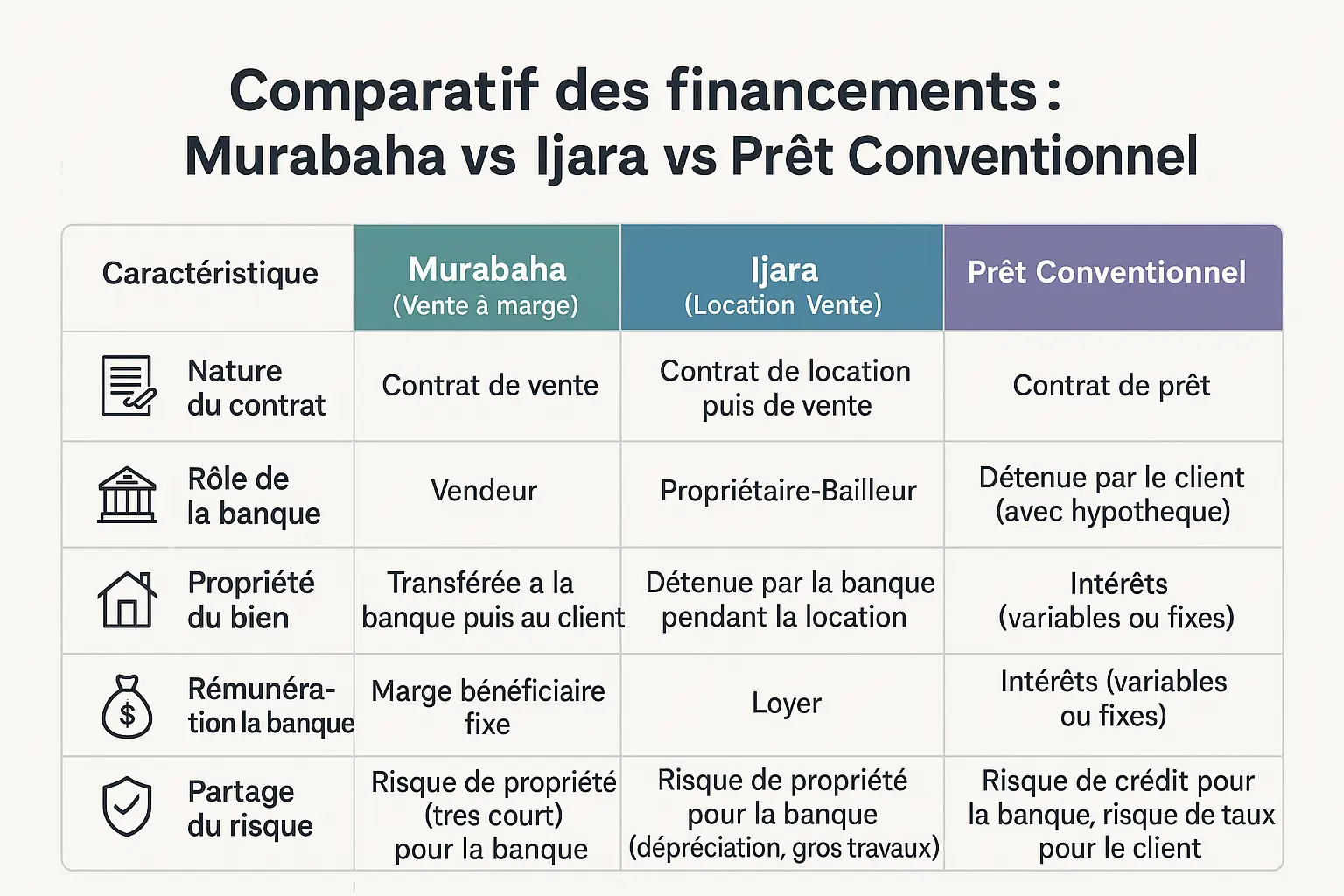

المرابحة والإجارة: كيف يتم التمويل العقاري الإسلامي؟

المرابحة: بيع المرابحة: بيع بهامش شفاف

Le financement par Murabaha repose sur un contrat commercial où la banque achète le bien immobilier pour le revendre au client avec une marge bénéficiaire fixe. Contrairement à un prêt traditionnel, la banque devient propriétaire temporaire du bien avant de le céder, évitant ainsi le riba.

Le client rembourse le prix échelonné sur une période allant jusqu’à 25 ans, avec un apport personnel requis (15-30 %). Ce système respecte les principes islamiques, la banque partageant le risque de possession et étant rémunérée par une marge claire, non par des intérêts.

الإجارة: الإجارة المؤدية إلى التملك

تعتمد الإجارة على نموذج الإجارة المنتهية بالتمليك: يشتري البنك العقار ويؤجره للعميل، وينقل ملكيته في نهاية العقد. خلال مدة عقد الإيجار، يظل البنك هو المالك ويتحمل المخاطر (الاستهلاك والأشغال الرئيسية)، بينما يدفع العميل مدفوعات إيجار ثابتة. وفي نهاية عقد الإيجار، يصبح العميل هو المالك.

وتختلف هذه الآلية عن المرابحة في أن الملكية لا تنتقل إلا بعد فترة الإيجار. يهدف كلا النظامين إلى تجنب الربا، ولكن يختلفان في هيكلهما وإدارة المخاطر.

| الميزات | المرابحة (البيع بالهامش) | الإجارة (الاستئجار والبيع) | القرض التقليدي |

|---|---|---|---|

| نوع العقد | عقد البيع | عقد الإيجار والبيع | عقد القرض |

| دور البنك | المبيعات | المالك | المُقرض |

| ملكية العقار | التحويل إلى البنك ثم إلى العميل | يحتفظ بها البنك أثناء عقد الإيجار | يحتفظ بها العميل (مع رهن عقاري) |

| المكافآت المصرفية | هامش الربح الثابت | الإيجار | الفائدة (متغيرة أو ثابتة) |

| تقاسم المخاطر | مخاطر الملكية (قصيرة جدًا) بالنسبة للبنك | مخاطر الملكية للبنك (الاستهلاك، الأعمال الرئيسية) | مخاطر الائتمان بالنسبة للبنك، ومخاطر سعر الفائدة بالنسبة للعميل |

على الرغم من اختلافهما، تقدم المرابحة والإجارة بدائل للربا الذي تحرمه الشريعة الإسلامية. توفر المرابحة إمكانية الوصول السريع إلى ملكية المنازل مع انخفاض المخاطر بالنسبة للبنك، في حين أن الإجارة تفضل تقاسم المسؤوليات على نطاق واسع، مما يعزز الالتزام الأخلاقي مع احترام احتياجات ملكية المنازل.

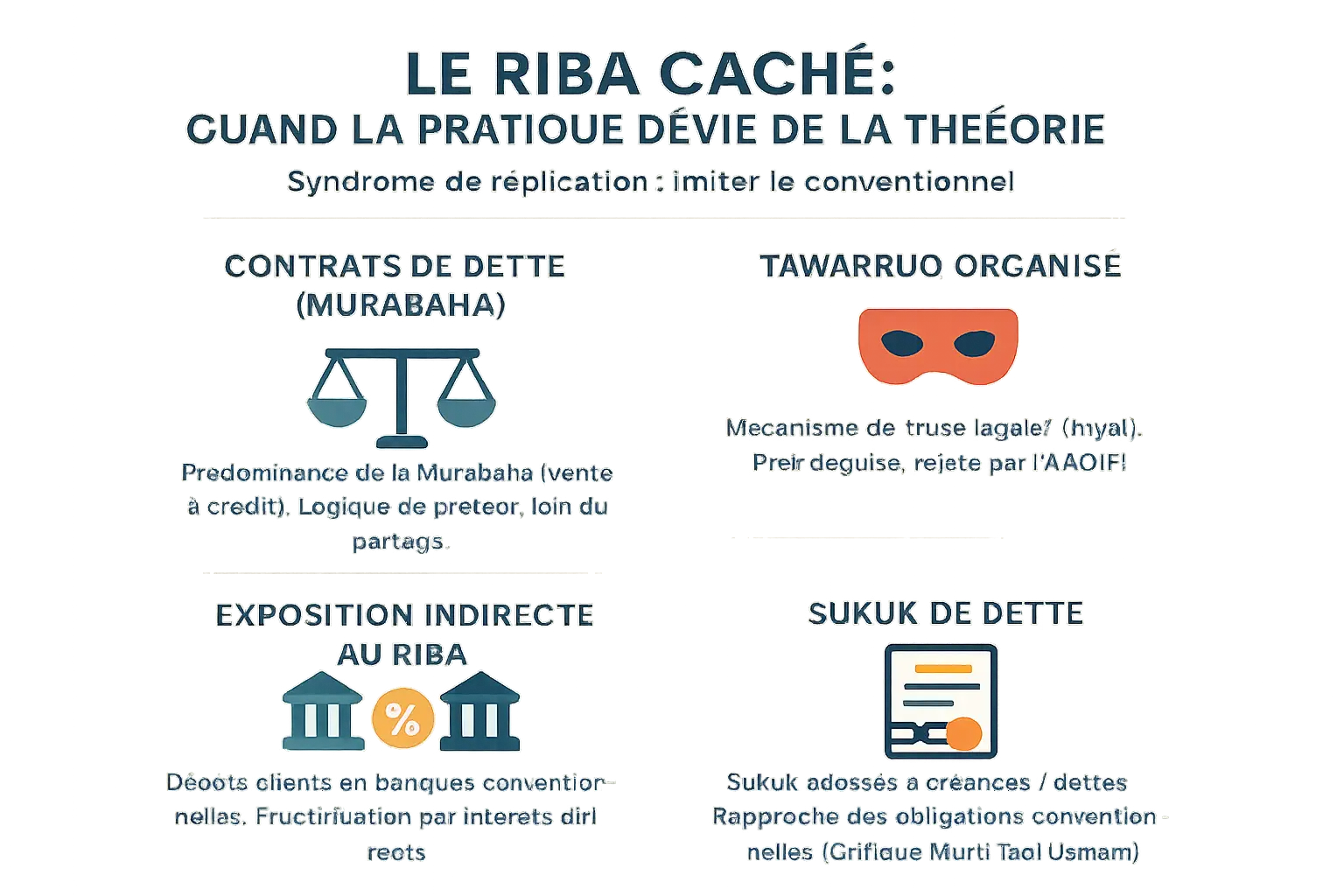

عندما تبتعد الممارسة عن النظرية: الوجوه الأربعة للربا الخفي

تعتمد المصارف الإسلامية على عقود متوافقة مع الشريعة الإسلامية من الناحية القانونية، إلا أن بعض الآليات العملية يمكن أن تؤدي إلى تآكل الروح الأخلاقية. وكما يشير الدكتور محمد طلال لحلو في أطروحته، فإن الهندسة المالية الإسلامية غالبًا ما تقع في فخ "متلازمة التكرار"، حيث تجري محاولات تقليد المنتجات التقليدية، وتؤدي نفس الأسباب إلى نفس الآثار

. وهذا يفتح الباب أمام أشكال مقنعة من الربا، بين الامتثال الشكلي والتجاوزات الاقتصادية.

- 1. هيمنة العقود من نوع الدين: على الرغم من أن المشاركة (الشراكة) تجسد التمويل الإسلامي بشكل مثالي، إلا أن 80% من التمويل يقوم على المرابحة (البيع بالدين). ويقلل هذا الخيار من المخاطر بالنسبة للبنوك، مما يجعلها أقرب إلى نموذج الإقراض التقليدي. في ماليزيا، يفسر هذا الاتجاه بساطة التنفيذ، ولكنه يقوض المثل الأعلى التشاركي للاقتصاد الإسلامي.

- 2. التورق المنظم: تحول هذه الآلية عملية البيع إلى عملية إقراض مقنعة. على سبيل المثال، يشتري البنك المعدن من العميل الذي يبيعه على الفور إلى طرف ثالث مقابل مبلغ نقدي. وقد حرّمتها هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، ولكن هذه الممارسة مستمرة في الخليج، وهي مستنكرة باعتبارها حيلة قانونية للتحايل على تحريم الربا. عندما لا يتم تسليم البضاعة بشكل مادي، يتحول العقد إلى مجرد معاملة نقدية بسيطة.

- 3. التعرض غير المباشر للربا: في أوروبا، تقوم البنوك الإسلامية أحيانًا بإيداع الأموال في البنوك التقليدية التي تتعامل بالفائدة. وعلى الرغم من أن العملاء لا يستفيدون بشكل مباشر من هذه الأرباح، إلا أن هذا التعرض يتعارض مع المثل الأعلى للاقتصاد الحلال. في فرنسا، تعوض التزكية (التطهير) هذه الأرباح غير المشروعة الإضافية، وتبقى حلاً مسكنًا في مواجهة إطار تنظيمي عام غير ملائم.

- 4. التوريق وصكوك الديون: بعض الصكوك التي يفترض أنها تمثل أصولاً حقيقية هي في الواقع مدعومة بالديون. ووفقًا للمفتي تقي عثماني، فإن 85% من الصكوك في عام 2008 لم تلتزم بهذه القاعدة، مما يجعلها شبيهة بالسندات التقليدية. إن غياب أي رابط ملموس مع الأصل المادي يحول هذه الصكوك إلى أدوات مضاربة بعيدة كل البعد عن غرضها الأخلاقي.

Face à ces défis, des solutions comme la Tazkiyah ou la révision des normes de l’AAOIFI tentent de réaligner théorie et réalité. Pourtant, la vigilance reste cruciale pour préserver la crédibilité de la finance islamique. Des réformes récentes en Malaisie et une approche stricte au Soudan montrent qu’une économie halal peut s’émanciper des modèles classiques en renforçant l’indépendance éthique de ses outils.

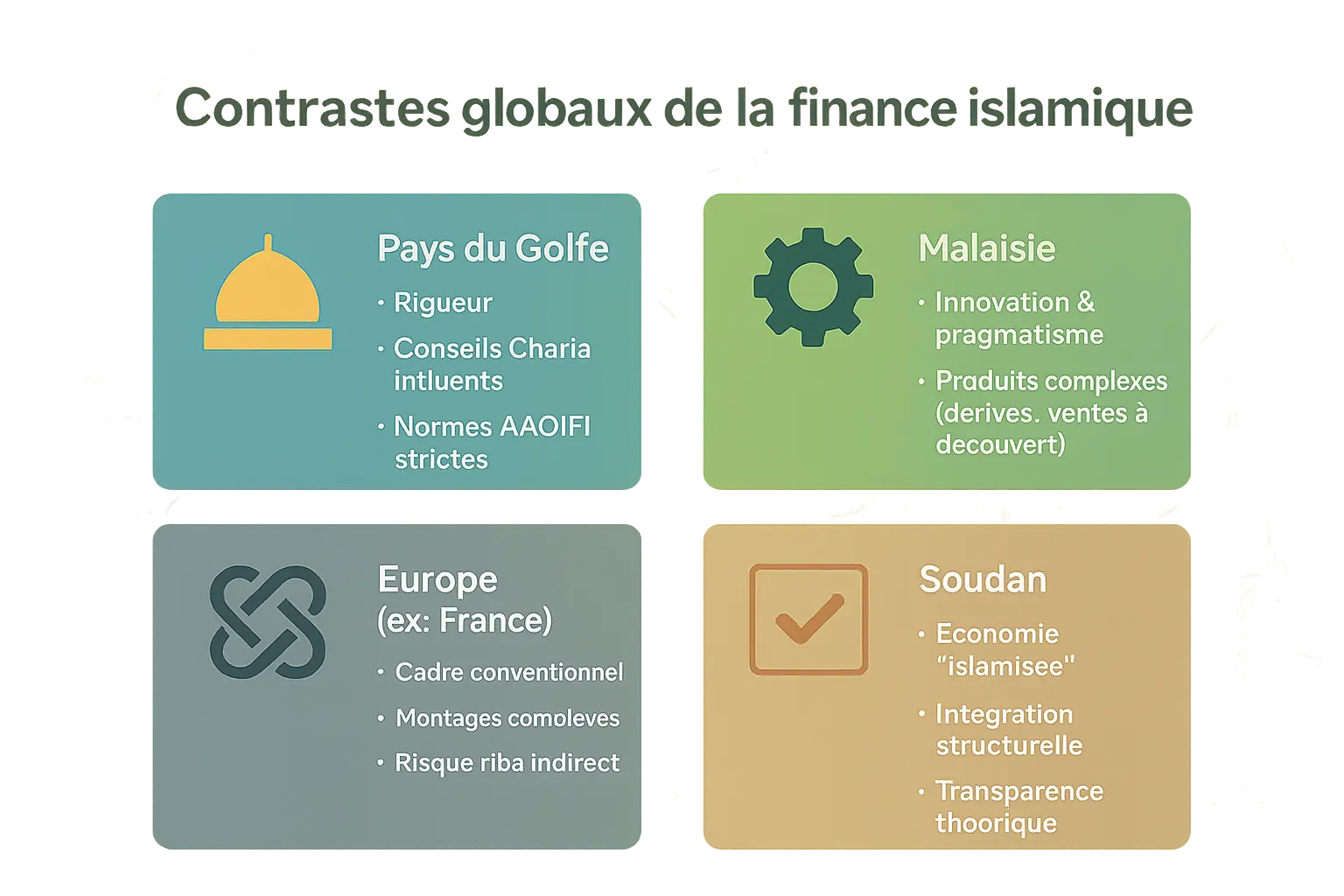

مشاهد متباينة: التمويل الإسلامي في جميع أنحاء العالم

يتم تطبيق التمويل الإسلامي بشكل مختلف في مناطق مختلفة. فمن دول الخليج إلى أوروبا، مرورًا بماليزيا والسودان، تختلف الممارسات وفقًا للتفسيرات القانونية والأطر التنظيمية والواقع الاقتصادي المحلي.

- Pays du Golfe : Des standards élevés Grâce à des Sharia boards indépendants, les monarchies du Golfe appliquent rigoureusement les normes de l’AAOIFI. Les contrats respectent l’esprit de la Charia, avec des vérifications régulières.

- ماليزيا: الابتكار تحت السيطرة لأول مرة في الإبداع، تسمح ماليزيا بمنتجات مثل البيع على المكشوف الإسلامي. وكما يشير الدكتور لحلو فإن هذا النهج قد يجعل بعض العقود أقرب إلى المضاربة. ويظل التوازن بين الجاذبية والامتثال دقيقًا.

- أوروبا: التعايش مع النظام التقليدي في فرنسا وألمانيا، تعمل البنوك الإسلامية في إطار تقليدي. تعمل أدوات مثل التزكية على تنقية الدخل العرضي. الشفافية أمر بالغ الأهمية لتجنب المخاطر الخفية، على الرغم من البيئة التنظيمية المعقدة.

- السودان: نموذج متكامل ولكنه هش على الرغم من أن الاقتصاد السوداني ليس إسلامياً بالكامل، إلا أن مشاريع التمويل الأصغر مثل تلك التي يديرها بنك الخرطوم تُظهر قدرة عقود المضاربة أو السلم على تمكين المجتمعات المحلية. ومع ذلك، فإن عدم الاستقرار السياسي يحد من الشفافية، وهي مشكلة كبيرة.

تقوم كل منطقة بتكييف التمويل الإسلامي مع واقعها الخاص. وكما تذكّرنا معايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في آسيا والمحيط الهادئ وعمل الدكتور لحلو فإن الابتكار يجب أن يحترم دائمًا روح تقاسم المخاطر والأخلاقيات الخاصة بالتمويل الإسلامي.

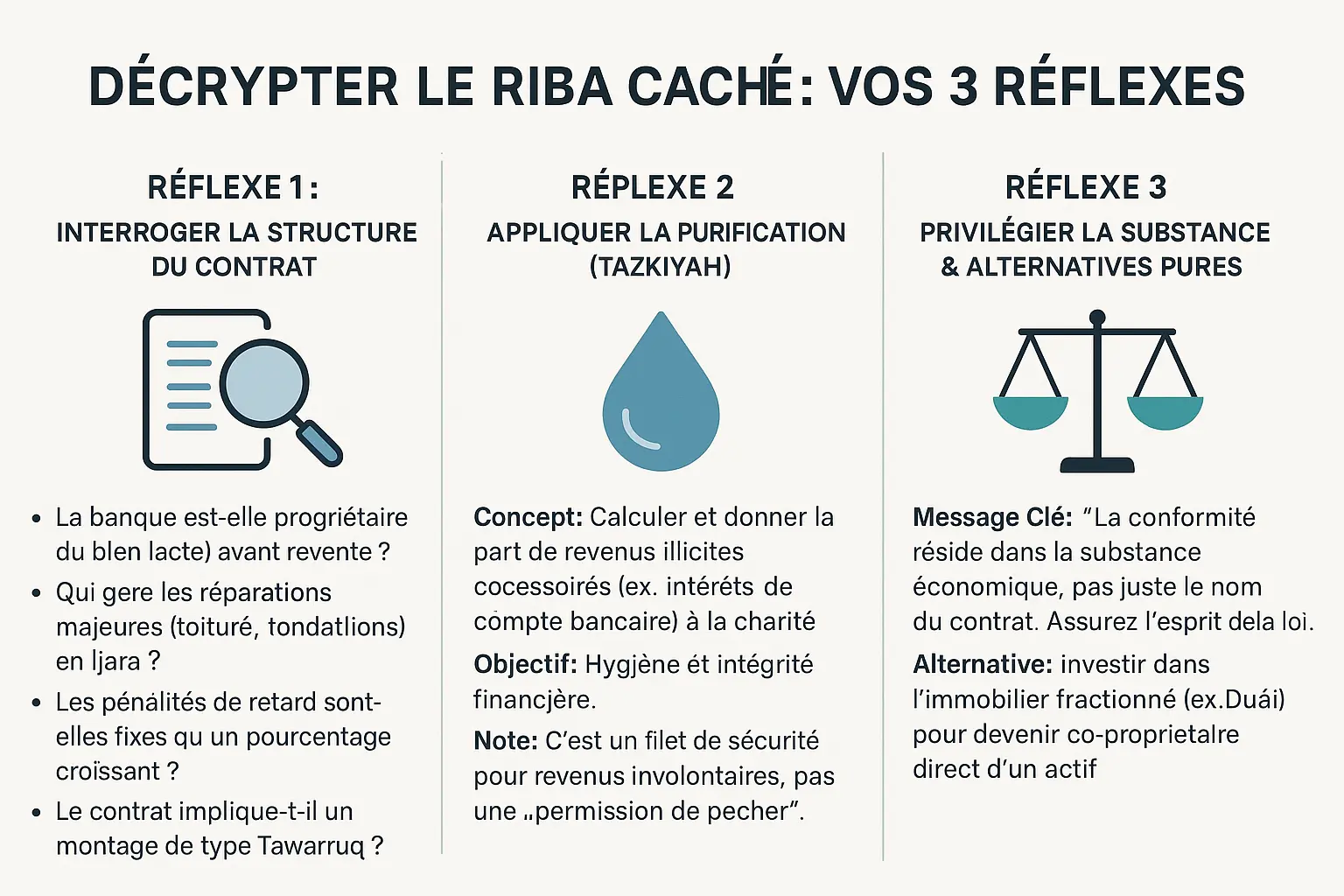

كن مستثمرًا مستنيرًا: 3 ردود أفعال لاكتشاف "الربا الخفي

الأسئلة الرئيسية التي يجب أن تطرحها على مصرفيك

التحقق النشط يحمي من المخاطر الخفية. فيما يلي النقاط الرئيسية التي يجب معالجتها.

- إثبات الملكية: اطلب سندات تثبت أن البنك يمتلك العقار بالفعل قبل إعادة البيع. ووفقًا للدكتور لحلو فإن هذا يضمن روح المرابحة حيث يتحمل البنك المخاطر. اطلب نسخاً من تسجيلات الأراضي أو فواتير الشراء.

- مسؤوليات المالك: من يدفع تكاليف الإصلاحات الرئيسية؟ تتحمّل المؤسسة الجادة هذه التكاليف وفقاً لمعايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية. إن التحويل الكامل للمخاطر إلى العميل هو بمثابة إجارة الواجهة. اسأل عن أمثلة ملموسة للإصلاحات التي يغطيها البنك.

- Pénalités de retard : Les frais doivent être fixes (ex : 10€ par relance) et non un pourcentage croissant. Ce dernier cas rappelle l’intérêt usuraire, dénoncé par le Majma’ al-Fiqhi en 2010. Vérifiez si ces pénalités sont versées à des œuvres caritatives.

- ترتيب التورق: هذا الترتيب، الذي يشتري فيه البنك المعدن ثم يبيعه ليقوم بدفع المال، محظور رسميًا وفقًا لمعايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية. يخضع هذا الترتيب لحكم شرعي ملزم. اسأل عما إذا كان الأمر يتعلق ببيع السلع على التوالي.

تقدم المؤسسات الجادة إجابات واضحة على هذه الأسئلة. فشفافيتها معيار للثقة. لمزيد من الأمان، استشر مستشارًا ماليًا متوافقًا مع الشريعة الإسلامية.

فهم الطهارة (التزكية): حل للتعرض غير المباشر

حتى في نظام صارم، تنشأ بعض الاحتكاكات. تعمل التزكية كمرشح أخلاقي.

لا يكمن الامتثال في اسم العقد فحسب، بل في الجوهر الاقتصادي للمعاملة. فدورك هو ضمان احترام روح القانون.

وتتمثل هذه العملية في إعادة توزيع الدخل غير المشروع بشكل عرضي (على سبيل المثال 0.01% من الفوائد المصرفية) على الأعمال الخيرية. ووفقًا للدكتور لحلو، فهي "آلية تنظيم ذاتي للعوامل الخارجية للنظام المختلط". وتستند الحسابات إلى النسب التي تحددها لجان الرقابة الشرعية.

تُطبَّق التزكية في فرنسا لضمان السلامة المالية. وهي مستوحاة من الزكاة من خلال كسر التعلق المفرط بالثروة. تفصح بعض البنوك عن المبلغ الذي يتم تطهيره على أساس سنوي.

إذا كنت ترغب في الذهاب إلى أبعد من ذلك، ابحث عن بدائل منظمة. على سبيل المثال، تُقدِّم شركة Stake نموذجًا عقاريًا جزئيًا حيث تُصبح شريكًا في ملكية أصل ملموس في دبي. هذا النموذج، على غرار المشاركة، يقضي على تجاوزات "الربا الخفي" من خلال استعادة الثقة في مادية الأصول.

البناء على أسس سليمة: نحو استثمار عقاري عادل وشفاف

ملخص: بين المثالية النظرية والممارسة التي يجب رصدها

يقوم التمويل الإسلامي على أساس واضح: تحريم الربا وتماثل الأصول وتقاسم المخاطر. من الناحية النظرية، تمنع عقود مثل المرابحة أو الإجارة المضاربة. ولكن واقع السوق يكشف عن بعض التحديات.

فبعض الآليات، مثل التورق المنظم أو الصكوك سيئة التنظيم، تنطوي على خطر إخفاء منطق قريب من المصلحة الذاتية. حتى التزكية، على الرغم من فضيلتها، يجب ألا تصبح مجرد مسكن لممارسات مشكوك فيها. وتبقى اليقظة ضرورية.

قوتك كمستثمر

لديك القدرة على إعادة تحديد المعايير. من خلال المطالبة بالشفافية في الجوهر الاقتصادي للعقود، ومن خلال التشكيك في الممارسات التي تحاكي التمويل التقليدي، ومن خلال تفضيل اللاعبين الملتزمين، تصبحون عامل تغيير.

هذا النهج هو جزء من رؤية أوسع: الاستثمار المتوافق مع القيم. وكما يوضح نملورا، فإن الأمر يتعلق ببناء نظام بيئي لا يأتي فيه النمو الاقتصادي على حساب الأخلاق أو العدالة أو الإيمان. كل خيار مهم.

الاستثمار في العقارات بدون ربا ممكن، ولكنه يتطلب يقظة مستنيرة. في حين أن أسس التمويل الإسلامي متينة، إلا أن خطر الربا الخفي لا يزال قائماً في بعض الممارسات. من خلال طرح الأسئلة الصحيحة والتركيز على الشفافية، ستصبح لاعباً في منظومة استثمارية أخلاقية تتماشى مع قيمك ومستقبلك.

الأسئلة الشائعة

ما هو البنك الخالي من الربا؟

عندما تحترم البنوك الإسلامية مبادئها، فإنها تتجنب الربا باستخدام عقود مثل المرابحة (البيع بالهامش) أو الإجارة (الإجارة المنتهية بالتمليك). ومع ذلك، يمكن أن تشبه بعض الممارسات، مثل "التمديد" (تجديد العقد)، القروض التقليدية. في فرنسا، تضطر البنوك الإسلامية في بعض الأحيان إلى الاندماج في النظام المصرفي التقليدي، مما يعرض العملاء إلى "الربا الخفي". لتجنب ذلك، يجب تفضيل المؤسسات التي تطبق التزكية (تطهير الدخل غير المشروع الإضافي) والتحقق من امتثالها من خلال لجان شرعية معترف بها.

كيف يقوم المسلمون بشراء منزل؟

يمكن للمسلمين شراء العقارات من خلال آليات حلال مثل المرابحة أو الإجارة. فمع المرابحة، يشتري البنك العقار ثم يبيعه بهامش ثابت، ويتم سداده على أقساط شهرية. أما في الإجارة، فيقوم البنك بتأجير الأصل قبل تحويله إلى العميل. تستبعد هذه الأنظمة الفائدة، ولكنها تتطلب من البنك حيازة مؤقتة للأصل (مخاطر الملكية). في أوروبا، تحقق من أن العقود تحترم هذه المبادئ ولا تخفي ممارسات مشابهة للربا، مثل الغرامات المحسوبة على مدار الوقت.

ما هو سعر الفائدة في البنك الإسلامي؟

لا تتقاضى البنوك الإسلامية فوائد ربوية، حيث أن الربا محرم. وتأتي مكافآتهم من هامش الربح (المرابحة) أو الإيجارات (الإجارة)، التي يتم تحديدها منذ البداية. على سبيل المثال، إذا كان سعر العقار 200,000 يورو، يمكن للبنك بيعه بمبلغ 240,000 يورو، على أن يتم سداده على مدار 15 عامًا. هذا المبلغ ثابت، دون أي شكوك، على عكس القروض التقليدية. ومع ذلك، فإن بعض الهياكل تشبه القروض ذات السعر الثابت، مما يثير الجدل حول مدى توافقها مع روح الشريعة الإسلامية.

لماذا لا يستطيع المسلمون الاقتراض من البنوك؟

إن الربا (الفائدة) في الإسلام محرّم بشدة، لأن المال لا ينبغي أن يدرّ ثروة "دون جهد". ويشمل ذلك القروض التقليدية، حيث يدفع المقترض أكثر من رأس المال الأولي. يقدم التمويل الإسلامي بدائل مثل عقود المشاركة في المخاطر (المشاركة) أو المعاملات الحقيقية (المرابحة). وتربط هذه النماذج التمويل بأصل ملموس (عقار أو سلعة) وتلغي فكرة "الربح المضمون". ومع ذلك، لا تزال ممارسات مثل التورق المنظم، حيث تخلق البيوع المتتالية أثر القرض، مثيرة للجدل وتحظرها هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية.

ما هو أفضل بنك للمسلمين في فرنسا؟

أما في فرنسا، فالخيارات محدودة، حيث يتعين على البنوك الإسلامية أن تتلاءم مع نظام يغلب عليه الطابع التقليدي. تقدم مؤسسات مثل بنك البريد (عن طريق الشراكات) أو الفروع المتخصصة للمجموعات الكبرى (مثل كريدي أجريكول) منتجات حلال. لتجنب "الربا الخفي"، تحقق من أن البنك يطبق التزكية (التبرع بحصة من الدخل غير المشروع العرضي) ويستخدم عقوداً حقيقية (مثل المرابحة مع نقل الملكية). اختر المؤسسات التي تتسم بالشفافية، مع وجود لجان شرعية مستقلة وعمليات تدقيق منتظمة.

كيف يمكنني تجنب الربا؟

لتجنب الربا، فضّل المنتجات الإسلامية المهيكلة حول الأصول الحقيقية (الممتلكات والسلع) وتقاسم المخاطر. عندما يكون العقد يشبه القرض (مثل المرابحة الممتدة)، اطرح الأسئلة الرئيسية: هل يمتلك البنك العقار؟ هل الغرامات ثابتة (لتغطية التكاليف) أم محسوبة على التأخير؟ أخيرًا، إذا كنت تستخدم بنكًا تقليديًا، خصص جزءًا من دخلك للتزكية لتطهير المكاسب غير المقصودة المرتبطة بالنظام المصرفي التقليدي.

ما هي الآراء حول 570Easi؟

570Easi، وهي منصة استثمار عقاري في فرنسا، لم يتم ذكرها صراحةً في البيانات المتاحة. إذا كانت تقدم تمويلاً حلالاً، تحقق من أنها تستخدم عقوداً مثل الإجارة أو المشاركة، مع نقل حقيقي للملكية. تجنب النماذج التي يكون فيها الدخل مضمونًا دون تقاسم المخاطر، أو تلك التي تشبه القروض المقنعة (مثل "إيجار العقارات" دون أي مسؤولية من جانب المؤجر). استشر خبراء شرعيين مستقلين للتحقق من المضمون الاقتصادي للمنتج.

ما هي بدائل الرهن العقاري للمسلمين؟

تشمل البدائل المدخرات الجماعية (على سبيل المثال: المدخرات الجماعية بين العائلات)، أو منصات التمويل التشاركي (مثل الاستثمار في الصكوك المتوافقة)، أو الشراكات (المشاركة) مع أصحاب العقارات الاجتماعية الإسلامية. في فرنسا، تتيح هياكل مثل مخطط "الاستثمار في العقارات الحلال" (Investir dans l'immobilier حلال) إمكانية الحصول على عقار عن طريق أسهم ملكية جزئية، وبالتالي تجنب عقود الديون. وعلى الرغم من أن هذه النماذج أقل انتشارًا، إلا أنها تحترم روح الشريعة الإسلامية من خلال ربط التمويل بالأصول الحقيقية وتقاسم المخاطر.

كيف يمكنني أن أصبح مالكاً لمنزل بدون ائتمان؟

لكي تصبح مالك منزل بدون ائتمان، تحتاج إلى تقديم مساهمة كافية من خلال المدخرات الصارمة أو الشراكات (على سبيل المثال مع الأقارب في المشاركة). تشمل الحلول الأخرى عقود الإيجار مدى الحياة (الاستصناع)، حيث تقوم ببناء عقار عن طريق دفع أقساط، أو منصات الملكية الجزئية، حيث تشتري الأسهم تدريجياً. وفي أوروبا، تدعم بعض الجمعيات الإسلامية مشاريع الإسكان الاجتماعي بدون فوائد. أخيرًا، يمكن أن يساعدك الصبر والاعتدال في احتياجاتك (مثل شراء عقار أصغر حجمًا) في كثير من الأحيان على تجنب الديون، من خلال مواءمة استثمارك مع قيم العدالة والبساطة.