<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

نقاط رئيسية يجب تذكرها: التضخم، "ضريبة الفقراء"، هو نتيجة نظام قائم على الربا. يقدم التمويل الإسلامي بديلاً عادلاً من خلال ربط الأموال بالأصول (الذهب والممتلكات) للحفاظ على الثروة. من خلال تجنب الربا والاستثمار وفقًا للشريعة الإسلامية، من الممكن مواجهة تآكل القوة الشرائية مع مواءمة الأموال مع القيم الأخلاقية.

هل تتآكل قوتك الشرائية دون أن تفهم السبب؟ التضخم، الذي يوصف بأنه "ضريبة الفقراء"، هو نتيجة مباشرة للنظام المالي الحديث القائم على الربا، وهي آلية يدينها التمويل الإسلامي. فكّر في مدخراتك على أنها قهوة سوداء: كل ورقة نقدية تُطبع تُخفف من قيمتها، مما يؤدي إلى إفقار من لا يستثمرها. اكتشف كيف أن تحريم الربا لا يستهدف الربا فحسب، بل يحارب جذور النظام الذي يولد التضخم وعدم المساواة. من خلال استكشاف الحلول الحلال، مثل الاستثمار في الذهب أو العقارات، سوف تتعلم كيف تحمي ثروتك مع مواءمة اختياراتك مع قيم العدالة والاستدامة.

المحتويات

تضخم الربا: فهم الصلة والحلول في التمويل الإسلامي

هل تنخفض قوتك الشرائية؟ التمويل الإسلامي لديه تفسير لذلك

منذ عام 2020، أدت الزيادات التي بلغت 12% للخبز، و8% للإيجار، و25% للطاقة، إلى فقدان أوراقك النقدية قيمتها.

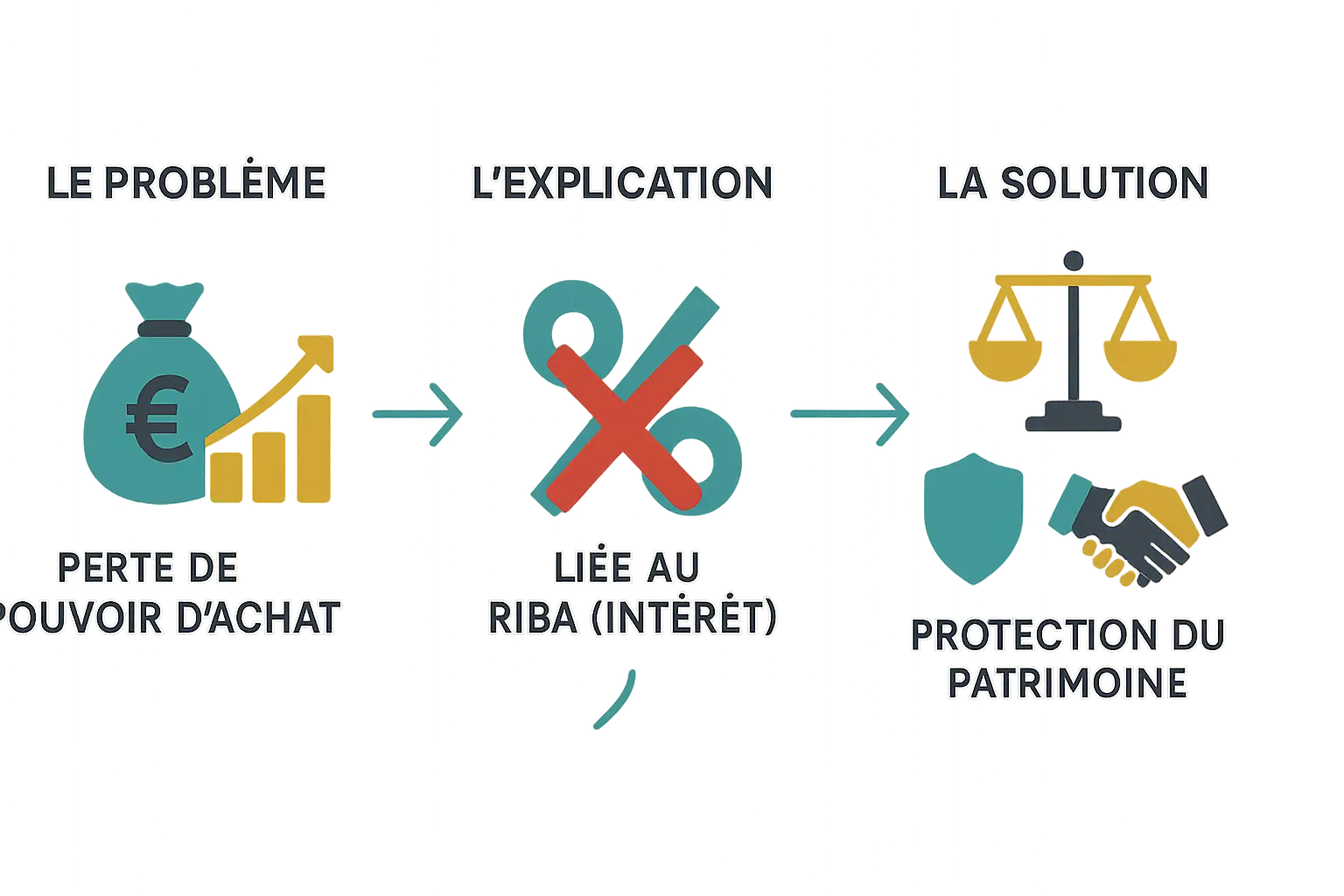

التضخم ليس أمراً تافهاً. فهو ناتج عن نظام نقدي قائم على طباعة غير محدودة تقريبًا للأوراق النقدية وانتشار الديون على نطاق واسع. وقد استبق التمويل الإسلامي، بتحريمه للربا (الفائدة)، هذا الخطر منذ 1400 عام.

فالنقود مثل الكعكة: كل ورقة نقدية تُطبع تخفف تلقائيًا من حصة الجميع. هذه العملية، وهي "ضريبة غير مرئية"، تعاقب المدخرين وتزيد من أوجه عدم المساواة، خاصة بالنسبة للأسر ذات الدخل المتواضع.

تجسد ناملورا هذه الرؤية من خلال تشجيع الأعمال التجارية الحلال وتعزيز الاقتصاد القائم على التضامن. ويستبدل نظامها الإيكولوجي الربح بأي ثمن بالقيم الإنسانية والروحية، من خلال مهاجمة مصدر انخفاض القيمة النقدية ذاته: نظام الفائدة.

ستساعدك هذه المقالة على فهم:

- لماذا يعمل التضخم كضريبة خفية على المدخرات

- كيف يغذي الربا الدورة التضخمية من خلال الديون النظامية

- ما هي الحلول التي يقدمها التمويل الإسلامي لحماية أصولك وتعزيز التنمية العادلة؟

إن فهم هذه الآليات هو الخطوة الأولى نحو مستقبل أكثر عدلاً، بما يتماشى مع قناعاتك.

التضخم: الضريبة الخفية التي تُفقر بصمت

آلية تخفيض قيمة العملة: كيف تفقد أموالك قيمتها

تخيل قهوة سوداء مركزة. ترمز قوتها إلى قيمة أموالك. أضف الماء: يخفف الدين من قوتها. كلما خفّت القهوة، تآكلت قوتك الشرائية.

يوصف التضخم صراحةً بأنه "ضريبة الرجل الفقير"، وهي آلية تنقل الثروة بشكل خبيث من المدخرين إلى صانعي الأموال.

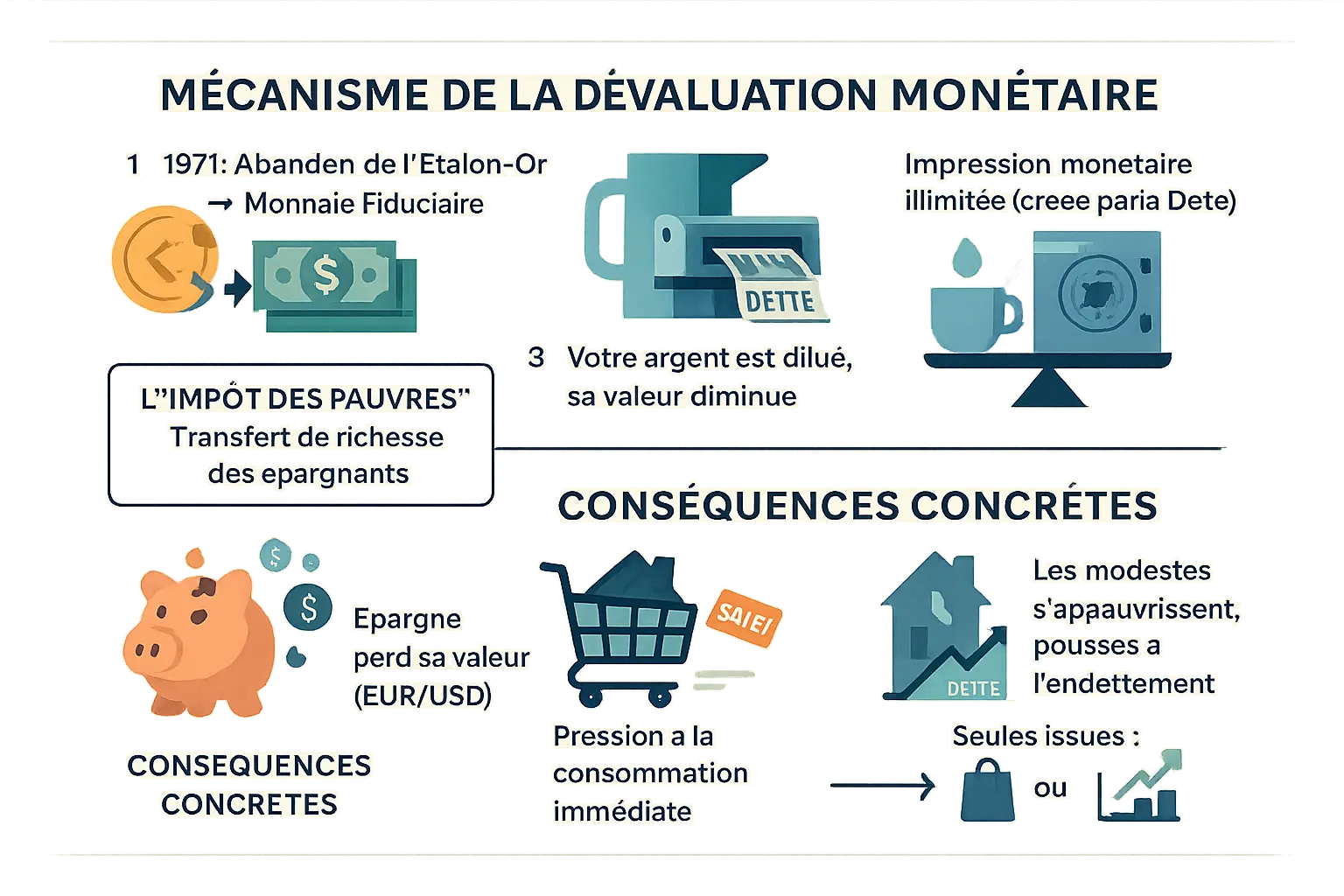

حتى عام 1971، كان النظام النقدي في العالم مرتبطًا بالذهب، مما حد من طباعة النقود. وقد قطعت الولايات المتحدة هذا الارتباط، وأدخلت العملة الورقية. ومن ثم، أصبح بإمكان الحكومات من الآن فصاعدًا أن تطبع بلا حدود، مما أدى إلى تغذية نظام يعتمد على الديون.

يعمل كل قرض جديد مثل الماء في القهوة: فكلما طبعنا المزيد من النقود كلما فقدت النقود قوتها. تؤدي الزيادة في المعروض النقدي دون نمو اقتصادي إلى ارتفاع الأسعار تلقائيًا. هذه الظاهرة الخفية هي التضخم.

العواقب الملموسة: إفقار الجماهير

يضرب التضخم بصمت أولئك الذين لا يفهمون طريقة عمله:

- فقدان قيمة المدخرات: إن الاحتفاظ بأموالك في حساب جاري أو حساب توفير Livret A (1.7% في عام 2025) يقلل من قيمتها. تستخدم البنوك هذه الأموال للاستدانة، مما يولد المزيد من الديون. يخسر المدخر 8% من قوته الشرائية خلال 5 سنوات، مع تضخم بنسبة 1.6% سنويًا.

- الضغط من أجل الإنفاق: عندما نتوقع فقدان القيمة، فإننا نفضل الاستهلاك الآن. في عام 2022، دفع التضخم بنسبة 5.2% في فرنسا الأسر إلى إنفاق المزيد من الأموال، مما أدى إلى تثبيط الادخار.

- أصحاب أقل الديون هم الخاسر الأكبر: يعاقب النظام أولئك الذين ليس لديهم ديون. فالموظف الذي يكسب 2,500 يورو في عام 2020 سيخسر 10% من قوته الشرائية خلال 5 سنوات. لا تزال هناك طريقتان للخروج من هذا المأزق: الإنفاق بسرعة أو الاستثمار في الأصول الوقائية (الذهب، العقارات، الأسهم).

الربا: المحظور الأساسي في صميم التمويل الإسلامي

تقوم أسس التمويل الإسلامي على مبدأ لا مفر منه: تحريم الربا. يجسد هذا المصطلح، المتجذر بعمق في النصوص المقدسة، رؤية اقتصادية وأخلاقية تتجاوز الحدود المالية التقليدية لتلامس جوهر العدالة الاجتماعية والمساواة بين البشر.

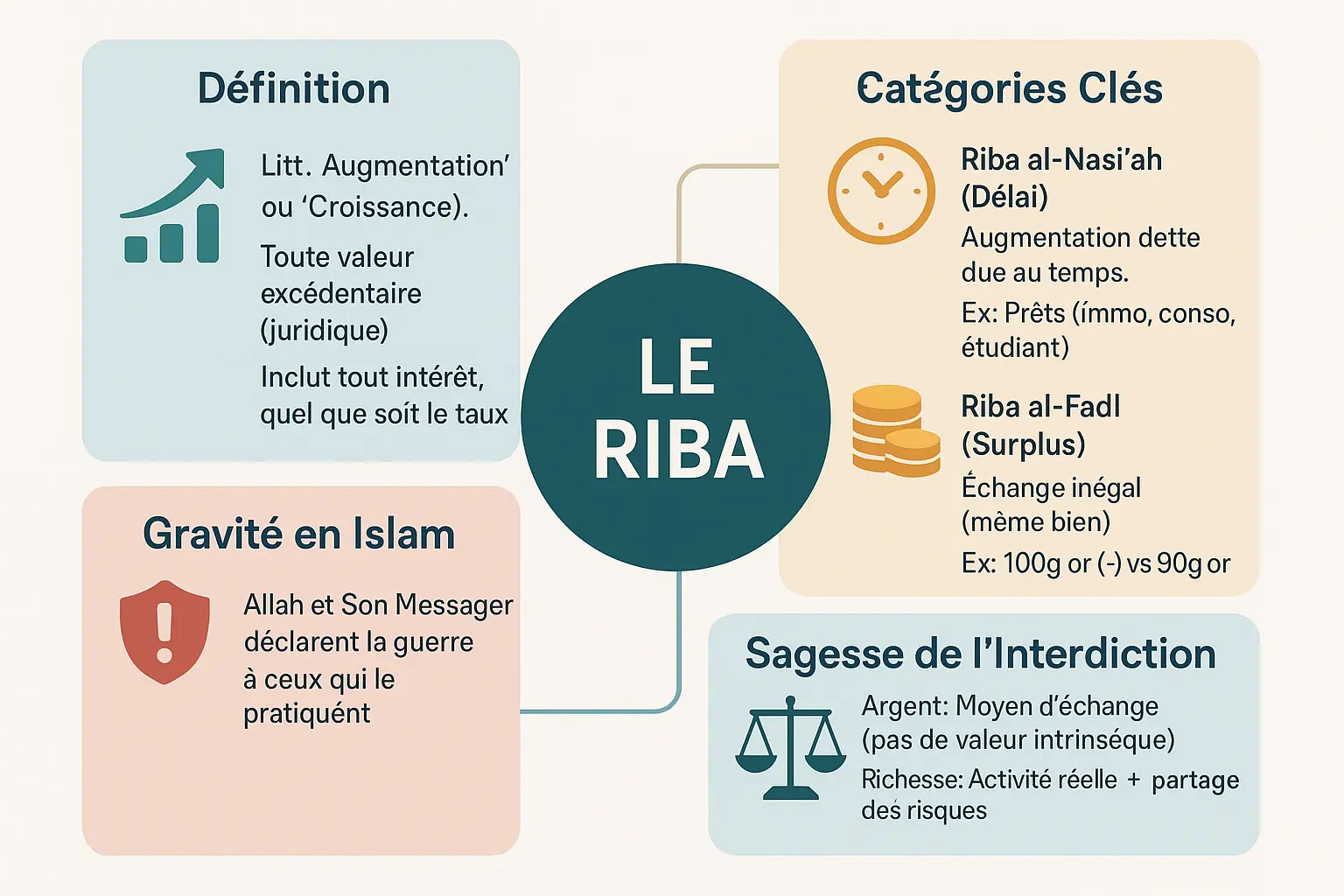

تعريف الربا وخطورته: أكثر من الربا بكثير

كلمة الربا في اللغة العربية تعني حرفيًا "الزيادة" أو "النماء". أما من الناحية القانونية، فهي تشير إلى أي قيمة زائدة في معاملات معينة، متجاوزة بذلك مفهوم الربا البسيط. وكما يشير موقع Investopedia، فإن هذا التحريم ينطبق على جميع أنواع الفائدة، مهما كانت نسبتها، وليس فقط على الفوائد الزائدة.

| نوع الربا | التعريف | مثال ملموس |

|---|---|---|

| ربا النسيئة (ربا التأخير) | الزيادة في مبلغ الدين بسبب مجرد مرور الوقت | قروض السكن وقروض الطلاب والائتمان الاستهلاكي |

| ربا الفضل (ربا الزيادة) | التبادل الفوري لكميات غير متساوية من نفس السلعة الأساسية (الذهب، الفضة، الحبوب) | استبدل 100 جم من الذهب الأقل جودة ب 90 جم من الذهب الأعلى جودة |

يعتبر الربا من الخطورة بحيث أنه الشيء الوحيد في القرآن الكريم الذي أعلن الله ورسوله الحرب على من يمارسه.

الحكمة من وراء الحظر: العدالة والمخاطر والقيمة الحقيقية

ليس للمال في الإسلام قيمة جوهرية. فهو مجرد وسيلة للتبادل، وأداة يجب استخدامها لتكوين الثروة بوسائل مشروعة. يتطلب التمويل الإسلامي توليد هذه الثروة من خلال التجارة المشروعة والاستثمار في الأصول الملموسة وتقاسم المخاطر والأرباح.

وعلى النقيض من هذه النماذج الفاضلة، يمثل الربا مكسبًا مضمونًا دون مقابل حقيقي ودون مخاطرة. وتعتبر هذه الآلية، التي تفصل المال عن الاقتصاد الحقيقي، غير عادلة لأنها تسمح للمقرض بالإثراء دون جهد أو مشاركة.

وكما يوضح التمييز بين الاستثمار الإنتاجي والمضاربة، فإن التمويل الإسلامي يقدّر النماذج التي يتشارك فيها جميع اللاعبين المكاسب والخسائر. هذا المبدأ الأخلاقي هو جزء من رؤية أوسع للعدالة الاجتماعية والمسؤولية الجماعية.

العلاقة بين السبب والنتيجة: كيف يغذي الربا آلة التضخم

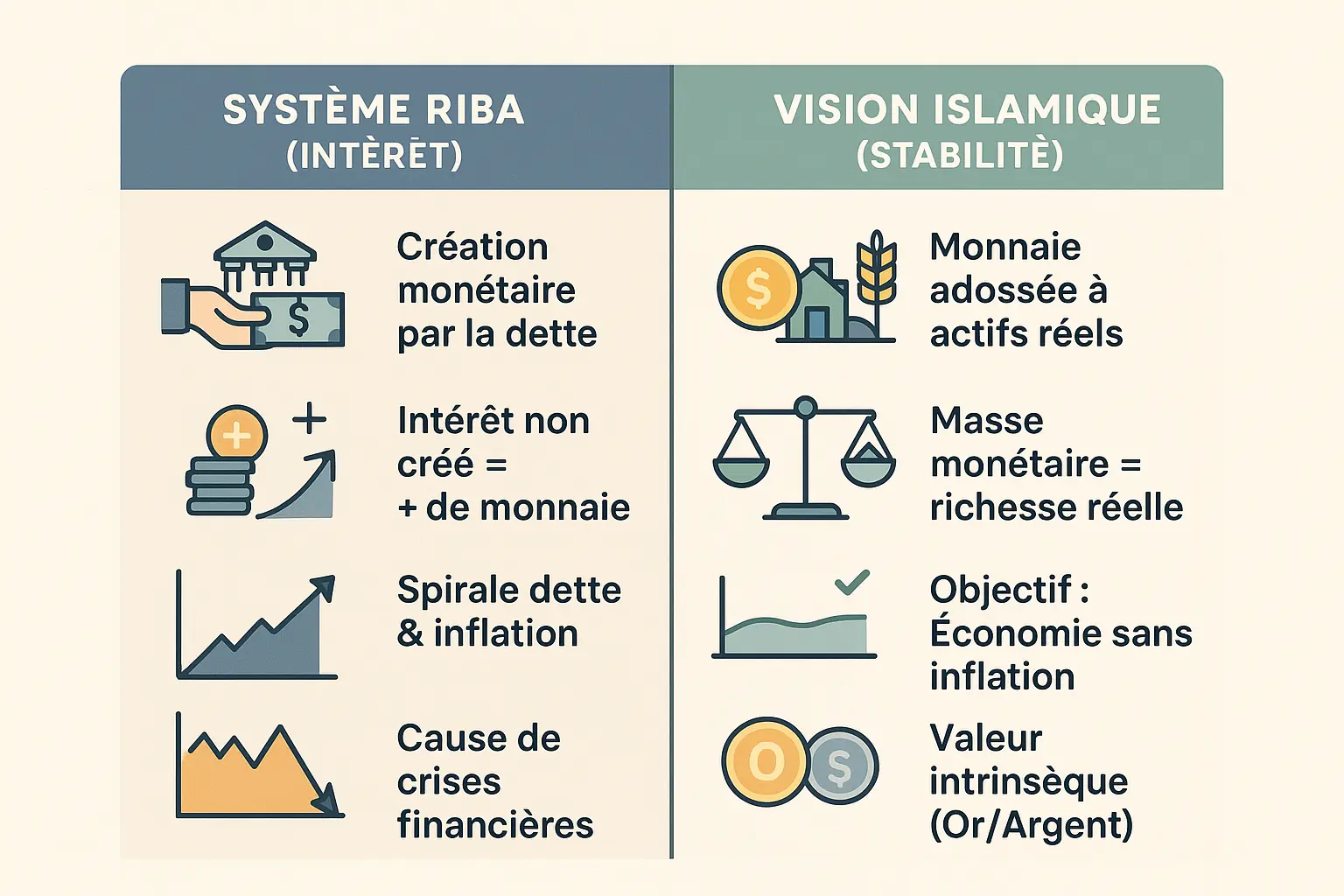

الربا كمحرك لتكوين النقود والتضخم

فالنظام المالي القائم على الربا يولد دوامة حتمية من الديون. عندما تمنح البنوك القروض، فإنها تخلق المال "من العدم" بمجرد إجراء قيد محاسبي. ولكنها لا تُصدر سوى رأس المال، ولا تُصدر أبدًا الفائدة التي يتعين سدادها. تجبرهم هذه الآلية على طباعة المزيد من النقود لتغطية الفائدة على الديون السابقة، مما يؤدي إلى إضعاف قيمة كل وحدة نقدية مثل الماء المضاف إلى القهوة السوداء.

وتؤكد هذه الديناميكية التضخمية دراسة نُشرت في مجلة الاقتصاد والتمويل النقدي الإسلامي، والتي تُظهر أن النظام القائم على الفائدة يدفع الأسعار إلى الارتفاع بشكل ميكانيكي. حيث يتم تمرير أسعار الفائدة المدمجة في تكاليف الإنتاج إلى المستهلكين، بينما تحفز سياسات أسعار الفائدة المنخفضة الائتمان الاستهلاكي، مما يغذي الطلب الزائد.

الاقتصاد العادل: الرؤية الإسلامية للعملة المستقرة

يقدم الاقتصاد الإسلامي بديلًا جذريًا: عملة مدعومة بأصول إنتاجية ملموسة. في العصور النبوية، كان للدينار (الذهب) والدرهم (الفضة) قيمة جوهرية لا تنفصل عن فائدتهما المعدنية. وقد حال هذا التثبيت المادي دون خلق نقود مصطنعة وضمن استقرار المعروض النقدي.

ويستند هذا النموذج، الذي تم شرحه في دراسة سبرنجر، إلى تقاسم الأرباح والمخاطر (PRS). وعلى عكس أنظمة الفائدة المضمونة، فهو يربط المكافأة المالية بالاستثمار المنتج في الأصول الملموسة. ويحد هذا النهج من فقاعات المضاربة ويحقق استقرار الأسعار من خلال ترسيخها في الاقتصاد الحقيقي.

تتجنب آليات مثل المضاربة (شراكة تقاسم المخاطر) أو المشاركة (المشاركة) الانجراف التضخمي المرتبط بالفائدة. ومن خلال اشتراط أن تكون الأرباح مستمدة من الأنشطة الاقتصادية الحقيقية، يقلل هذا النظام من خلق الأموال الطفيلية مع تعزيز العدالة. ووفقًا للبنك الدولي، يمكن لهذا المنطق أن يقلل حتى من تركز الثروة الملاحظ في الأنظمة التقليدية.

كيف تحمي نفسك؟ استراتيجيات الاستثمار الحلال في مواجهة التضخم

تحدي "الربا غير المباشر" وأهمية التطهير (التزكية)

يُعرّض الاستثمار في النظام المالي المعولم المسلمين إلى "الربا غير المباشر"، وهو مفهوم معترف به من قبل هيئة المحاسبة والمراجعة للمالية الإسلامية (AAOIFI). تحدث هذه الظاهرة عندما تشارك المؤسسات الحلال، الملزمة بإيداع الأموال في البنوك التقليدية، عن غير قصد في نظام قائم على الفائدة.

ولمواجهة هذا الأثر الضار شرع العلماء الطهارة (التزكية). تتكون هذه الممارسة من :

- تحديد جزء من الدخل الناتج عن مصادر غير متوافقة، مثل الفوائد الضئيلة من الحسابات المصرفية أو الأرباح غير النقية من الأعمال التجارية المتوافقة جزئياً.

- احسب هذا المبلغ بدقة، وغالباً كنسبة مئوية من إجمالي الدخل.

- تبرع بهذا المبلغ للأعمال الخيرية، دون أن تتوقع أي اعتراف ضريبي أو مكافأة روحية فورية.

وقد أصبحت هذه الممارسة ضرورية للراغبين في الاستثمار في سوق الأسهم بطريقة إسلامية، بما يضمن حماية رأس المال من تلوثات النظام الحالي.

الاستثمار من أجل الحفاظ على الثروة: البدائل الأخلاقية

في مواجهة تآكل القوة الشرائية، يبرز الاستثمار الحلال باعتباره الحل الأكثر عدلاً. وخلافاً للأنظمة القائمة على الديون، فإن هذه الاستراتيجيات تقدر الأصول الملموسة وتتقاسم المخاطر والمكافآت.

فيما يلي ركائز المحفظة المرنة:

- الذهب، خزان القيمة التاريخية. تعرّف على كيفية الاستثمار في الذهب دون مخالفة المبادئ الإسلامية، من خلال تفضيل الأشكال المادية (السبائك والدنانير) بدلاً من المشتقات.

- العقارات من الأصول الملموسة التي تواكب إيجاراتها وقيمتها بشكل عام التضخم. اختر الاستثمار الحلال أو الاستثمار المباشر بما يتماشى مع نصائح العلماء.

- الأسهم في الشركات الفاضلة، التي يتم اختيارها وفقًا لمعايير صارمة: أقل من 5% من الدخل المحظور، والديون محدودة بنسبة 33% من القيمة السوقية، والأنشطة الاقتصادية المتوافقة مع القيم الإسلامية.

- التمويل التشاركي الأخلاقي، حيث يتحول كل درهم يتم استثماره إلى رأس مال في مشروع ملموس، مما يعزز الصلة بين رأس المال والأثر الاجتماعي.

يوفر التنويع بين هذه الأصول حماية حقيقية ضد التضخم، مع احترام الأخلاق الإسلامية. وعلى عكس الأنظمة القائمة على الربا، حيث يخسر المدخرون أموالهم بترك أموالهم معطلة، فإن هذه البدائل تحول كل استثمار إلى رافعة للنمو الروحي والمادي.

بناء مستقبل مالي عادل ومستدام

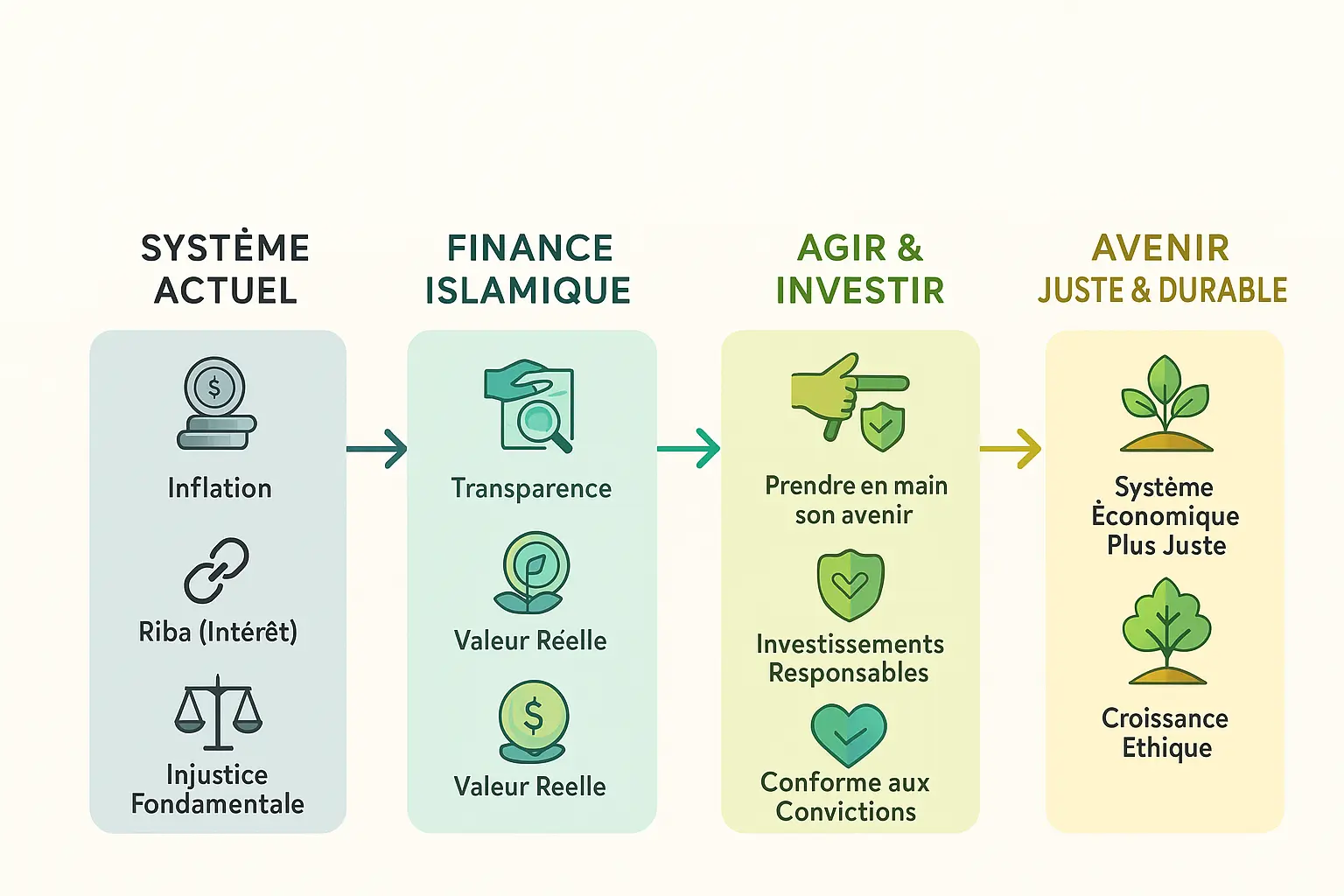

فالتضخم ليس محايدًا: إنه يعكس نظامًا قائمًا على الربا، مما يؤدي إلى إفقار الجماهير. إن الحظر الإسلامي للربا ليس مجرد عقيدة، بل هو أخلاقيات اقتصادية تهدف إلى استعادة العدالة.

يقدم التمويل الإسلامي بديلاً يقوم على تقاسم المخاطر وخلق قيمة حقيقية. وتجسد ناملورا هذه الرؤية من خلال الجمع بين الروحانية والشفافية والازدهار المستدام.

هناك حاجة ماسة إلى أن نأخذ مستقبلنا المالي بأيدينا، من خلال أن نصبح جزءًا من نظام اقتصادي أكثر عدلاً. إن كل خيار استثماري مسؤول يبني عالماً توجه فيه الثقة والمسؤولية التبادلات.

التضخم، وهو نتيجة نظام قائم على الربا، ليس حتمياً. يقدم التمويل الإسلامي بديلاً عادلاً ومستداماً يقوم على القيمة الحقيقية وتقاسم المخاطر. مع الاستثمارات المسؤولة، حافظ على قوتك الشرائية وساهم في نظام اقتصادي عادل. تحكَّم في مستقبلك المالي من خلال نامولارا، واستثمر وفقًا لقيمك.

الأسئلة الشائعة

كيف تتخلص من الأموال الربوية؟

للتطهير من الأموال الربوية، فإن الحل المتعارف عليه في التمويل الإسلامي هو التطهير النقدي (التزكية). ويتضمن ذلك تحديد الجزء غير الشرعي من المال، وحسابه بدقة ثم التبرع به للصدقة دون توقع أي أجر روحي أو خصم ضريبي. هذه الممارسة ليست مجرد فريضة دينية، بل هي عمل أخلاقي يهدف إلى تطهير ثروة المرء وكسر حلقة الظلم المالي. والهدف من ذلك هو ضمان ألا يبقى هذا المكسب الذي لا يتطلب جهدًا ومشاركة في المخاطر في جيبك، بل يعود بالنفع على من هم في حاجة إليه حقًا.

ما هي أنواع التضخم الثلاثة؟

يأتي التضخم، وهو الفقدان التدريجي للقوة الشرائية لأموالك، في ثلاثة أشكال رئيسية: التضخم في جانب الطلب، الناجم عن الطلب المفرط على السلع والخدمات بالنسبة للعرض؛ والتضخم الناتج عن ارتفاع أسعار المواد الخام أو الأجور؛ وأخيرًا، التضخم المستورد، بسبب انخفاض قيمة العملة أو ارتفاع الأسعار العالمية. كل نوع من هذه "الضريبة الخفية" يؤثر على حياتك اليومية بشكل مختلف، ولكنه يؤثر بشكل خاص على أولئك الذين لا يملكون الأدوات اللازمة لمواجهته، مثل المدخرين. لهذا السبب يقدم التمويل الإسلامي، من خلال حظره للربا الذي يسبب الكثير من التضخم، بدائل عملية لحماية قوتك الشرائية.

ما هو الربا؟

الربا، وهي كلمة عربية تعني حرفيًا "الزيادة" أو "النماء"، وهي تمثل أي زيادة في معاملات معينة تحرمها الشريعة الإسلامية المقدسة. وخلافًا للاعتقاد الشائع، فإنه لا يقتصر على الربا الزائد، بل يشمل كل فائدة مهما كانت نسبتها. هناك شكلان رئيسيان: ربا النسيئة، وهو الفائدة على القروض (مثل القروض العقارية أو قروض الطلاب)، وربا الفضل الذي يتعلق بالتبادل غير المتكافئ للسلع المتماثلة مثل الذهب أو الفضة. يعتبر الربا في الإسلام من المعاصي النادرة التي أعلن الله ورسوله الحرب على من يمارسها، لأنه يقوض العدالة الاقتصادية ويفقر الجماهير من خلال تخفيض قيمة النقد.

كيف يمكنني الادخار بدون ربا؟

الادخار بدون ربا ليس فقط ممكنًا، ولكنه ضروري لحماية أموالك من "الضريبة الخفية" للتضخم. هناك العديد من الحلول المتاحة لك: الاستثمار في الأصول الملموسة مثل الذهب أو العقارات أو المعادن الثمينة، والتي تحتفظ بقيمتها الجوهرية؛ أو حسابات التوفير الإسلامية التي تستخدم نماذج مشاركة الأرباح (المضاربة) بدلاً من تقديم معدل فائدة ثابت؛ أو صناديق التضامن التي تستثمر في الاقتصاد الحقيقي، مثل المشاريع الزراعية أو الصناعية. المبدأ بسيط: يجب أن تساعد أموالك في خلق قيمة حقيقية، مع تقاسم المخاطر والمكافآت، كما يدعو إليه التمويل الإسلامي. إنه خيار أخلاقي، ولكنه أيضاً خيار ذكي لحماية مستقبلك المالي.

ماذا تفعل بالمال المكتسب من الربا؟

يجب تطهير الأموال المكتسبة عن طريق الربا، ولو بشكل غير مباشر، وفقًا لمبادئ التمويل الإسلامي. والحل هو تحديد المبلغ الدقيق للدخل غير المشروع وحسابه بعناية ثم التبرع به كاملاً للأعمال الخيرية. لا يمكن خصم هذا المبلغ لأغراض ضريبية أو اعتباره صد قة (صدقة) تبتغي من ورائها أجرًا روحيًا. بل هو عمل من أعمال التطهير (التزكية) التي تهدف إلى تطهير ثروتك، وليس لتحقيق مكاسب شخصية. وحتى لو لم تكن قد اخترت هذا المال (كما هو الحال في بعض الحسابات المصرفية التقليدية)، فإن مسؤوليتك الأخلاقية والدينية هي أن تتصرف فيه بهذه الطريقة، حتى تظل أمينًا على قيم العدل والشفافية في الاستثمار الإسلامي.

ما هي الآثار الإيجابية للتضخم؟

على الرغم من أن التضخم غالبًا ما يُقارن بـ "ضريبة الرجل الفقير" لتأثيره غير المنصف، إلا أنه يمكن أن يكون له آثار إيجابية في سياقات معينة. يمكن للتضخم المعتدل (حوالي 2%) أن يحفز الاقتصاد من خلال تشجيع الشركات على الاستثمار والتوظيف، حيث تكون تكلفة رأس المال أقل. كما أنه يسهل أداء سوق العمل من خلال السماح للأجور بالتكيف التدريجي، ويقلل من القيمة الحقيقية للديون، مما قد يخفف من عبء الديون على الأسر المعيشية المثقلة بالديون. ومع ذلك، تقتصر هذه الفوائد على معدلات معتدلة. وبعد ذلك، يصبح التضخم سلاحًا ذا حدين يعاقب المدخرين ويزعزع استقرار الاقتصاد ويزيد من عدم المساواة. ومن خلال السعي إلى نظام نقدي أكثر عدلاً، يسعى التمويل الإسلامي إلى الحد من هذه التشوهات مع حماية الفئات الأكثر ضعفاً.

من المسؤول عن التضخم في فرنسا؟

التضخم في فرنسا، كما هو الحال في أماكن أخرى، هو نتيجة لعدد من العوامل الاقتصادية. ويتحمل البنك المركزي الأوروبي (البنك المركزي الأوروبي) مسؤولية رئيسية عن خلق النقود، ولكن سياسات الميزانية الحكومية وتحركات السوق والصدمات الخارجية (مثل أزمات الطاقة) هي التي تؤثر بشكل رئيسي على مستواها. ومع ذلك، يكمن لب المشكلة في النظام المصرفي الحالي، الذي يسمح بطباعة النقود عن طريق الربا. فكل يورو يتم إنشاؤه لتغذية القروض يخفف من قيمة أموالك، مثل الماء المضاف إلى القهوة السوداء. إنها آلية تفيد أولئك الذين يتحكمون في خلق الأموال، على حساب المدخرين. يقدم التمويل الإسلامي، من خلال حظره للربا، نموذجًا بديلًا يرتبط فيه خلق النقود مباشرة بالاقتصاد الحقيقي، وليس بالديون.

أين يبلغ التضخم أعلى مستوياته؟

يختلف التضخم اختلافًا كبيرًا من منطقة إلى أخرى من مناطق العالم، ولكنه عادةً ما يكون أعلى ما يكون في البلدان التي يكون فيها الدين العام مرتفعًا جدًا، والإنتاج المحلي محدود والعملة ليست قوية بما فيه الكفاية. وفي الوقت الحالي، تمر بلدان مثل فنزويلا والسودان وزيمبابوي بفترات من التضخم المفرط، حيث تفقد عملاتها قيمتها يومًا بعد يوم. وحتى في الاقتصادات المتقدمة، تؤدي فترات النمو المفرط في المعروض النقدي إلى ارتفاع التضخم. وفي فرنسا، كما هو الحال في أي مكان آخر، فإن هذه "الضريبة الخفية" هي الأكثر تضررًا من الأسر المتواضعة، حيث لا تملك الأدوات اللازمة لمواجهتها من خلال الاستثمار. ولهذا السبب فإن التمويل الإسلامي، باقتراحه نظامًا نقديًا يرتكز على الواقع الاقتصادي وليس على الديون، هو الحل طويل الأجل لاستقرار الأسعار وحماية القوة الشرائية للجميع.