<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

L’essentiel à retenir : Bien que la finance islamique repose sur les trois piliers anti-spéculatifs (riba, gharar, maysir), elle n’est pas immunisée. Selon le Dr. Lahlou, sa résilience varie selon les produits et pays, avec des dérives comme les Sukuk « asset-based » ou le Tawarruq. Le défi est de renforcer transparence et intention éthique pour préserver son ancrage réel, clé d’un investissement responsable.

Qu’est-ce que la spéculation en Islam ? Beaucoup pensent que la finance islamique en est immunisée, grâce à ses interdictions du riba, du gharar et du maysir, mais la réalité est plus complexe. L’étude du Dr. Mohammed Talal Lahlou montre que certains produits, comme les Sukuk mal structurés ou les dérivés islamiques, ouvrent des brèches. Même dans les systèmes régulés, des pratiques comme le tawarruq organisé ou les ventes futures en Malaisie démontrent que la spéculation peut s’infiltrer. Découvrez comment ces écarts remettent en lumière l’importance d’une vigilance accrue des acteurs pour aligner la pratique à l’idéal éthique de l’investissement halal.

Sommaire

La spéculation, une notion souvent mal comprise en finance islamique

Beaucoup imaginent la finance islamique comme un bastion inébranlable contre la spéculation. Après tout, ses fondations interdisent le riba (intérêt), le gharar (incertitude excessive) et le maysir (jeu de hasard). Une idée séduisante, presque une image d’Épinal.

Pourtant, une question cruciale se pose : cette protection est-elle réelle ou simplement théorique ? La finance islamique est-elle vraiment immunisée contre le risque de spéculation, ou des fissures existent-elles dans ce système réputé éthique ?

Pour y répondre, tournons-nous vers les travaux du Dr. Mohammed Talal Lahlou. Dans sa thèse « Marchés financiers islamiques et risque de spéculation », il démontre que la réalité est plus nuancée. Si les principes sont robustes, leur application varie selon les pays et les produits.

Son analyse révèle un constat clair : les failles existent. Des sukuk adossés à de la dette aux murabaha utilisés comme prêts déguisés, les dérives sont possibles. La Malaisie autorise même des produits comme les futures, malgré l’interdiction théorique.

Cette section posera les bases d’un débat essentiel : comment préserver l’esprit éthique de la finance islamique face aux réalités des marchés ? Une réponse à découvrir dans les lignes suivantes.

Définir la spéculation : au-delà de l’achat-revente

Qu’est-ce qu’une activité spéculative ?

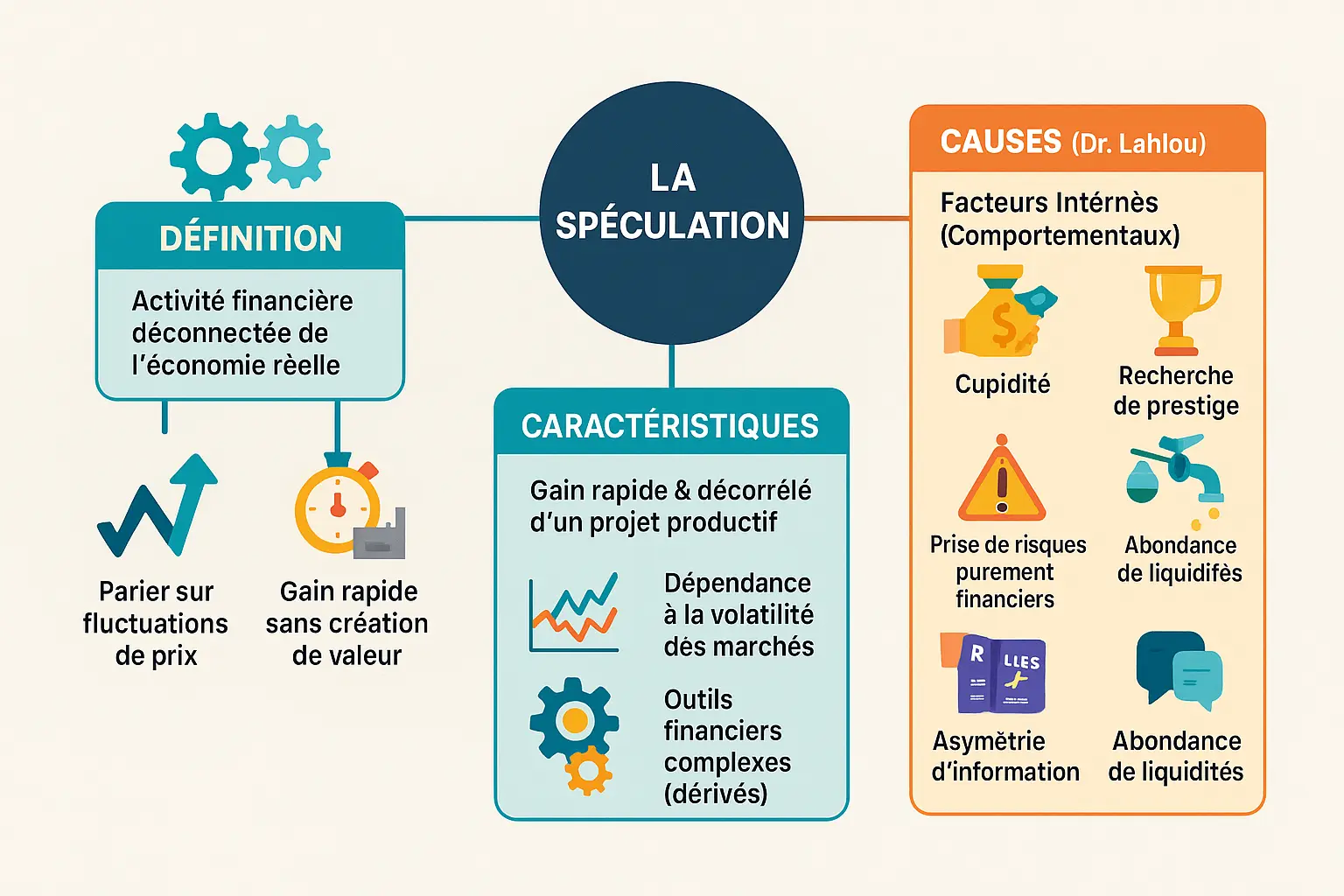

La spéculation ne se limite pas à acheter pour revendre. Selon le Dr. Mohammed Talal Lahlou, c’est une activité financière déconnectée de l’économie réelle, où l’objectif est de profiter des fluctuations des cours pour un gain rapide. Contrairement à l’investissement, qui s’ancre dans la création de valeur par la production ou l’emploi, la spéculation repose sur des paris financiers.

Namlora, en prônant une économie halal et transparente, rappelle que l’investissement éthique doit reposer sur la tangibilité et le partage des risques. Une activité spéculative, même déguisée en produit islamique, trahit cet esprit si elle se concentre uniquement sur les variations de prix.

Les caractéristiques et les causes de la spéculation

- Gain rapide et décorrélé d’un projet productif.

- Dépendance à la volatilité et à l’incertitude des marchés.

- Recours à des outils comme les produits dérivés ou les ventes à découvert.

- Prise de risques purement financiers, sans lien avec la gestion d’un bien tangible.

Deux familles de causes expliquent cette dynamique : les facteurs internes (comportementaux) comme la cupidité ou la dépendance aux produits complexes, et les facteurs externes (structurels) tels que la déréglementation ou l’abondance de liquidités. Ces causes interagissent pour créer un environnement propice à la spéculation.

Par exemple, des produits comme les Sukuk, théoriquement adossés à des actifs réels, sont parfois structurés comme des obligations classiques. Cela réintroduit des risques spéculatifs, comme le souligne le Dr. Lahlou dans son analyse des failles du système.

La spéculation naît donc autant des comportements que des structures économiques. Elle défie des écosystèmes comme Namlora, engagés à replacer la justice et la spiritualité au cœur des échanges.

Les remparts théoriques de l’islam contre la spéculation

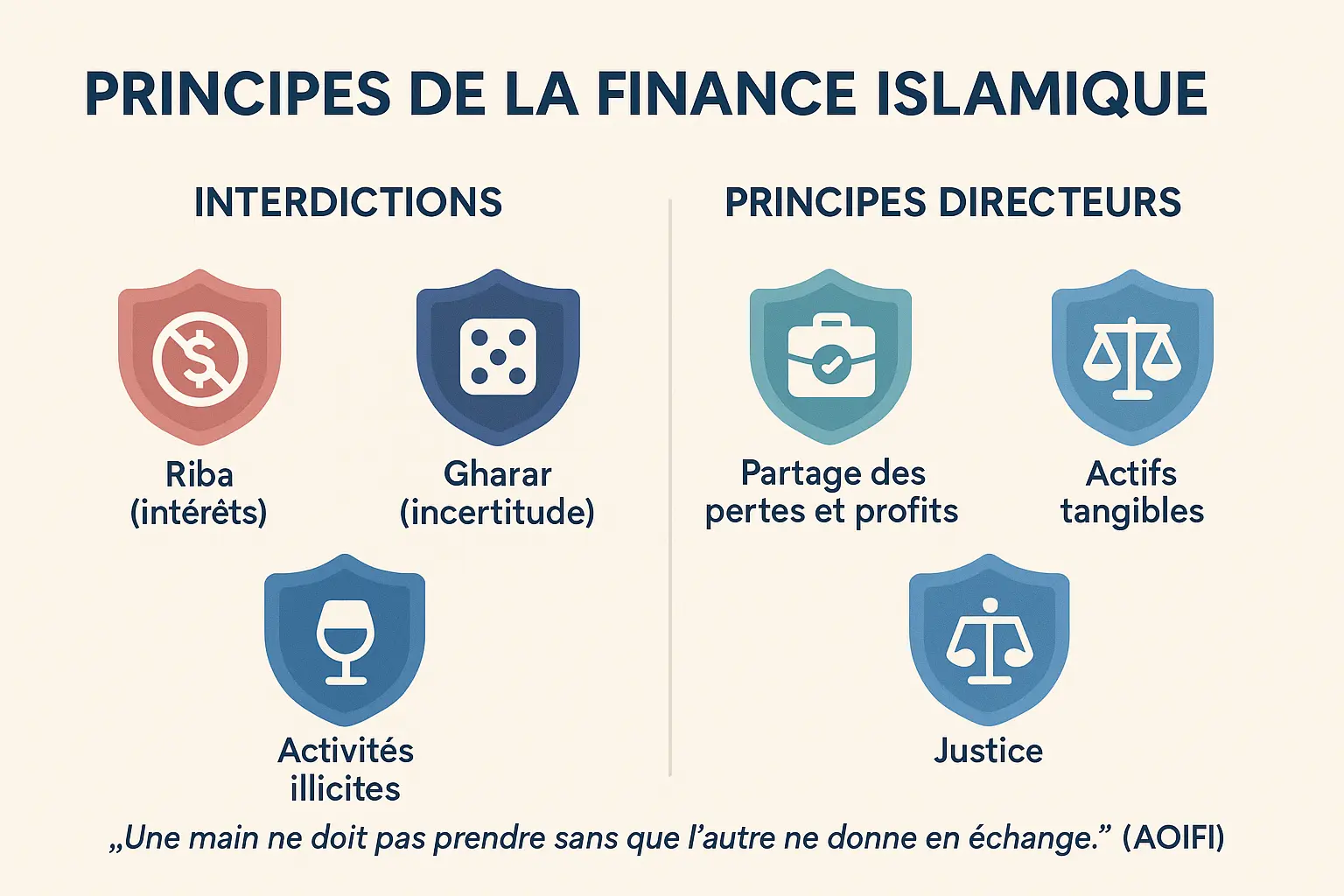

Les 3 interdictions fondamentales

La finance islamique repose sur trois piliers visant à limiter la spéculation : le Riba, le Gharar et le Maysir. Ces principes encadrent les pratiques pour une économie éthique.

Le Riba, ou intérêt usuraire, est interdit car il crée un déséquilibre entre prêteur et emprunteur. L’argent ne doit pas générer de profit sans effort ni risque, garantissant que la richesse provient d’actifs productifs.

Le Gharar prohibe l’incertitude excessive dans les contrats. Par exemple, vendre un bien non possédé est considéré comme du Gharar. Cette règle élimine les produits déconnectés de l’économie réelle, comme les dérivés spéculatifs jugés trop aléatoires.

Le Maysir interdit les jeux de hasard ou les transactions à somme nulle, où le gain d’un acteur résulte de la perte d’un autre. Cela exclut les paris, loteries, ou trading spéculatif, alignant la finance sur des valeurs sociales.

Les 2 principes directeurs positifs

L’objectif n’est pas de parier sur les marchés, mais de financer la croissance réelle en partageant les risques et les fruits du travail, pour une économie juste.

La finance islamique exige que chaque transaction soit liée à un bien tangible, soutenant l’économie réelle, non des paris abstraits. Le partage des profits et pertes lie les parties aux résultats d’un investissement, évitant les gains unilatéraux.

L’AAOIFI encadre ces règles en interdisant les dérivés non conformes, comme les swaps ou options. Il exige une transparence totale pour éviter les abus, comme les reconductions automatiques dans la Mourabaha.

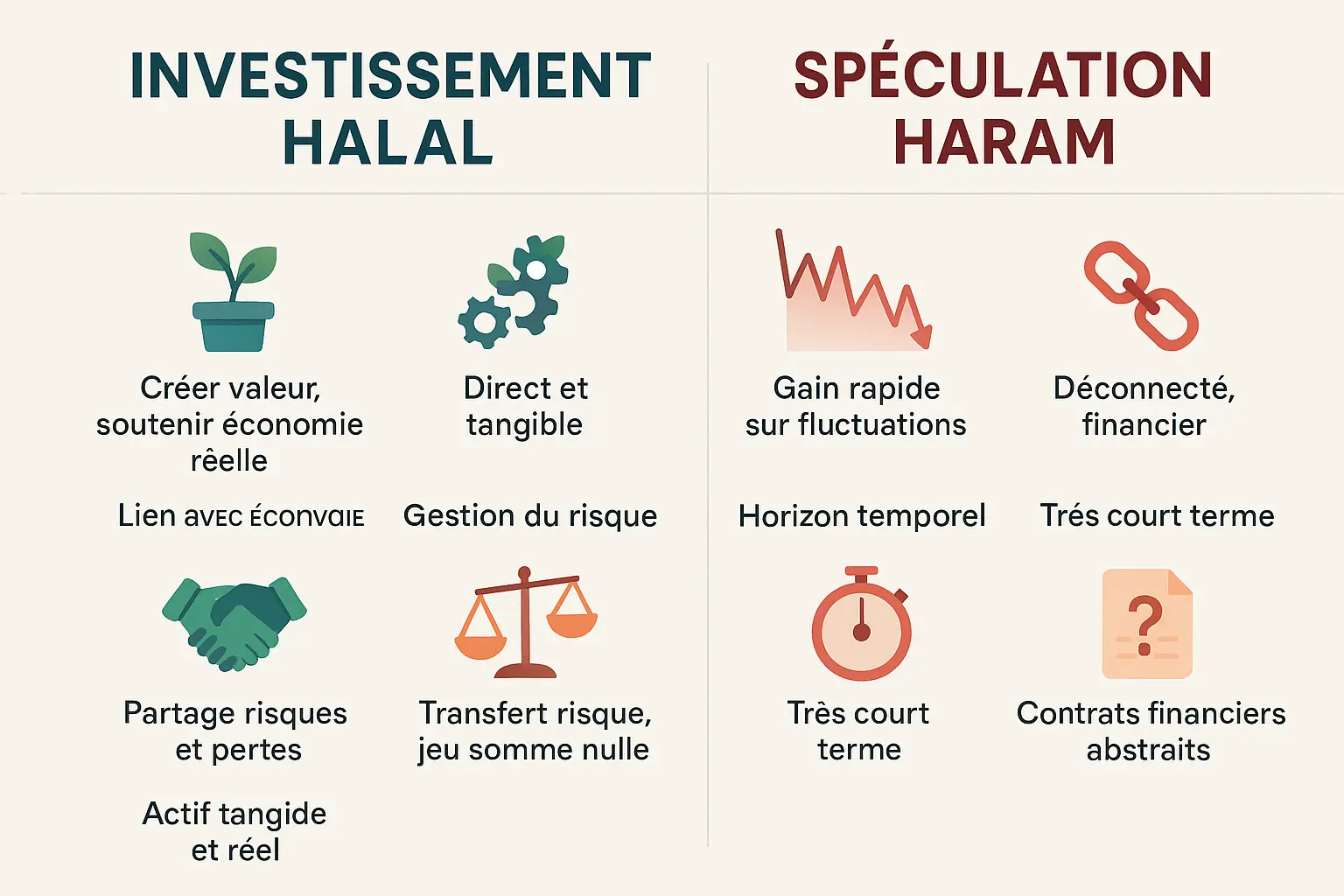

Investissement halal vs spéculation haram : comment faire la différence ?

Pour distinguer l’investissement conforme à la Charia de la spéculation interdite, voici un tableau comparatif des critères essentiels.

| Critère | Investissement conforme (Halal) | Spéculation interdite (Haram) |

|---|---|---|

| Objectif | Créer de la valeur, soutenir un projet économique réel | Réaliser un gain rapide sur les fluctuations de prix |

| Lien avec l’économie | Direct et tangible (production, services, immobilier…) | Déconnecté, purement financier |

| Gestion du risque | Partage des risques et des pertes entre les parties | Transfert du risque, jeu à somme nulle |

| Horizon temporel | Moyen à long terme | Très court terme |

| Nature de l’actif | Actif tangible et réel (immobilier, parts d’entreprise) | Souvent des contrats financiers abstraits (dérivés) |

Un exemple concret d’investissement halal serait l’acquisition d’un bien immobilier pour le louer. Ici, l’investisseur soutient l’économie réelle en fournissant un service de logement et partage les risques locatifs.

Autre illustration : investir dans une entreprise productive comme un fabricant de cosmétiques halal. L’investisseur participe à la création d’emplois et à l’innovation éthique, bénéficiant des résultats de l’activité.

La certification par un organisme reconnu est essentielle pour garantir l’éthique des investissements. Elle assure aux épargnants que leurs fonds soutiennent des activités conformes, évitant les dérives spéculatives.

Dans l’écosystème Namlora, ces principes prennent tout leur sens. En réunissant investisseurs et entrepreneurs, l’objectif est de replacer la spiritualité au cœur des échanges économiques.

Pour aller plus loin sur les actifs tangibles, découvrez comment investir dans des actifs tangibles comme l’or peut renforcer la stabilité d’un portefeuille islamique.

L’ihtikar : quand la tradition islamique condamnait déjà la spéculation

En Islam, la lutte contre les pratiques économiques prédatrices est ancrée dans la jurisprudence. L’Ihtikar, ou accaparement de biens essentiels, incarne cette vigilance. Il s’agit de stocker intentionnellement des denrées vitales pour créer une pénurie artificielle et spéculer sur les prix.

Les hadiths condamnent cette pratique. Le Prophète Muhammad ﷺ a dit : « Celui qui pratique l’accaparement est certes fautif » (Sahih Muslim). L’économie doit servir la communauté, non l’exploiter. Un commerçant thésaurisant du blé en période de crise agit contre l’intérêt collectif, comme les spéculateurs modernes manipulant les marchés.

La manipulation des marchés persiste aujourd’hui via les produits dérivés ou les Sukuk mal conçus, selon le Dr. Lahlou. La logique reste la même : substituer la cupidité à la justice économique. L’éthique islamique, face à ces dérives, rappelle qu’une finance juste doit reposer sur la transparence, la tangibilité et le respect de l’intérêt général.

À l’ère numérique, les outils évoluent, mais les principes islamiques guident toujours. Lutter contre l’Ihtikar, c’est refuser de réduire l’économie à un jeu de profits rapides. C’est défendre une finance alignée sur la justice, la stabilité et la création de valeur réelle.

Quand la pratique s’éloigne de la théorie : les zones grises des marchés financiers islamiques

La finance islamique, bien que fondée sur des principes clairs, révèle des écarts entre théorie et pratique. Comme le souligne le Dr. Lahlou,

la résilience de la finance islamique face à la spéculation existe, mais elle est nuancée et dépend de la rigueur des acteurs.

Certaines structures, bien qu’apparemment conformes, côtoient les limites des interdits sharia.

Les Sukuk : adossés ou basés sur des actifs ?

Les Sukuk, censés représenter une part réelle d’actifs, relèvent souvent de la catégorie « asset-based » (basés sur des actifs) plutôt que « asset-backed » (adossés). Les investisseurs détiennent des droits sur les bénéfices sans propriété légale des actifs. En cas de défaut, ils sont traités comme des créanciers, les rapprochant des obligations classiques. L’AAOIFI a déjà souligné en 2008 que beaucoup manquaient de substance sharia, ressemblant à de la dette conventionnelle.

Murabaha : un prêt déguisé ?

La Murabaha, vente à marge de bénéfice, est détournée par le « rollover » (reconduction automatique), transformant cette structure en prêt à intérêt déguisé. La norme AAOIFI 59 interdit cette pratique, poussant les banques vers des modèles plus complexes, parfois inadaptés pour les petits acteurs.

Tawarruq : technique interdite mais utilisée

Le Tawarruq organisé, où un financier facilite la revente immédiate d’un bien, est jugé illégal par l’Académie islamique internationale de fiqh. Cette ruse contourne l’interdiction du riba et alimente la dette sans création de valeur.

Dérivés islamiques : l’exception malaisienne

Les produits dérivés sont rejetés pour leur gharar, mais la Malaisie autorise des contrats à terme sur l’huile de palme (FCPO), malgré des critiques académiques sur leur nature spéculative. Cette approbation met en lumière les tensions entre conformité et compétitivité.

Enfin, la conformité sharia dépend aussi de l’intention et de l’impact. Comme le rappelle le Dr. Lahlou, ces éléments définissent la légitimité d’un produit, pas seulement sa forme juridique. La finance islamique doit donc rester vigilante pour préserver son essence éthique.

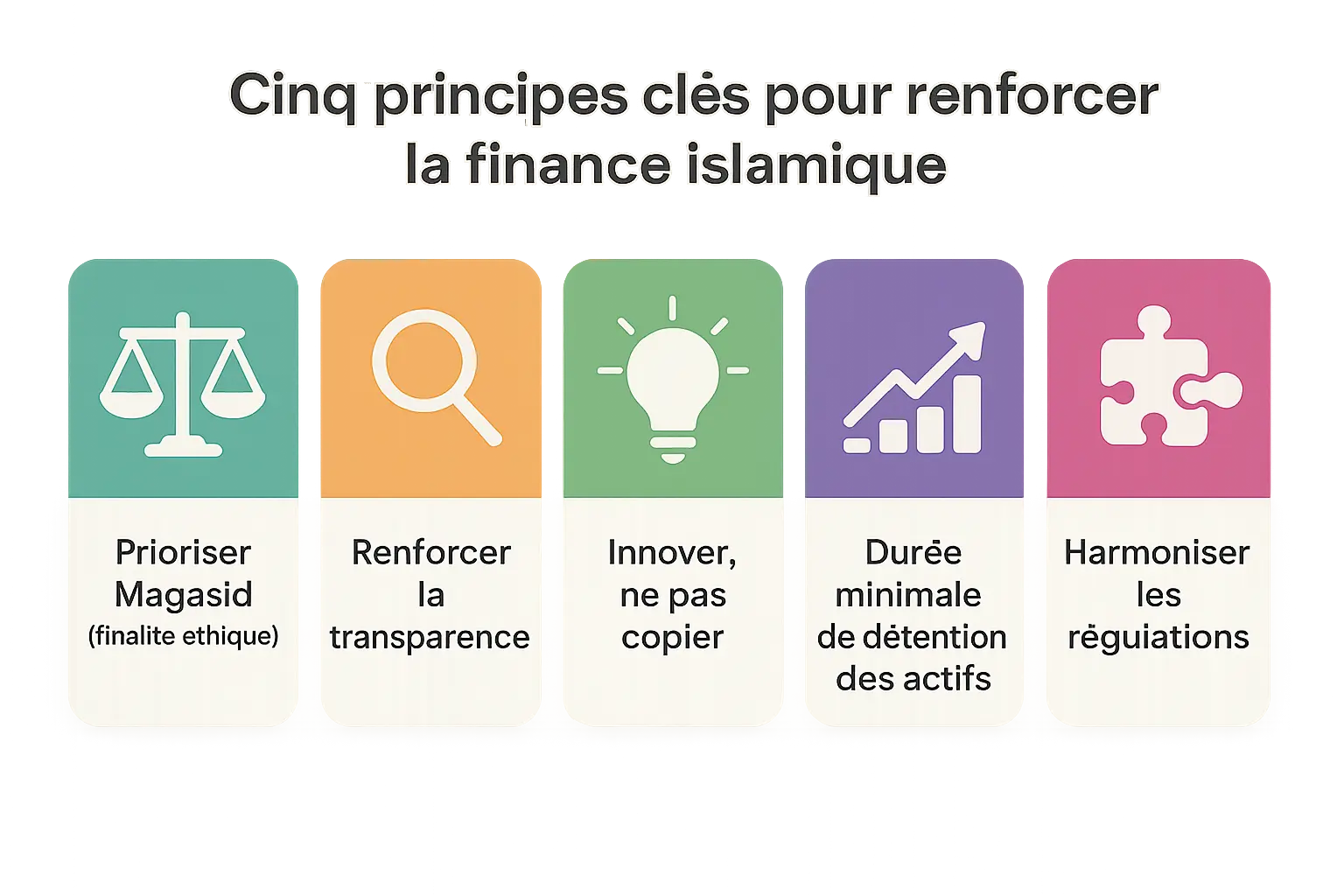

Comment renforcer la finance islamique face au risque spéculatif ?

Pour que la finance islamique préserve son essence, elle doit évoluer sans reproduire les dérives de la finance conventionnelle. Les enseignements du Dr. Mohammed Talal Lahlou montrent que la résilience repose sur une vigilance constante et des choix stratégiques.

Voici les leviers essentiels pour ancrer la finance islamique dans son rôle éthique et productif :

- Privilégier la finalité économique et éthique plutôt que la simple conformité formelle. L’esprit des principes islamiques doit guider chaque produit, au-delà des normes comptables.

- Renforcer la transparence dans les opérations, les frais et les mécanismes de partage des profits/pertes. Des audits indépendants et des divulgations claires sont indispensables.

- Créer des solutions innovantes plutôt que d’adapter mécaniquement les outils classiques. L’exemple des Sukuk sociaux ou des robo-conseillers halal illustre cette voie.

- Définir une durée minimale de détention des actifs pour décourager les transactions à très court terme, favorisant l’investissement durable.

- Harmoniser les cadres réglementaires entre pays pour éviter les arbitrages fiscaux ou juridiques, comme observés en Malaisie.

La finance islamique ne doit pas devenir un reflet déguisé de la finance classique. Son rôle est de reconnecter les marchés aux valeurs de justice, de solidarité et de création de valeur réelle. Les technologies comme la blockchain ou l’intelligence artificielle peuvent y contribuer, à condition de respecter l’esprit de la Charia.

Namlora incarne cette vision en bâtissant un écosystème d’investissement halal, éthique et connecté aux enjeux contemporains. L’enjeu est clair : transformer la finance islamique en une alternative authentique, pas en une simple étiquette.

⚠️ Disclaimer : Namlora n’est pas un conseiller en investissement. Cet article est éducatif et communautaire. Vous seule assumez vos décisions financières.

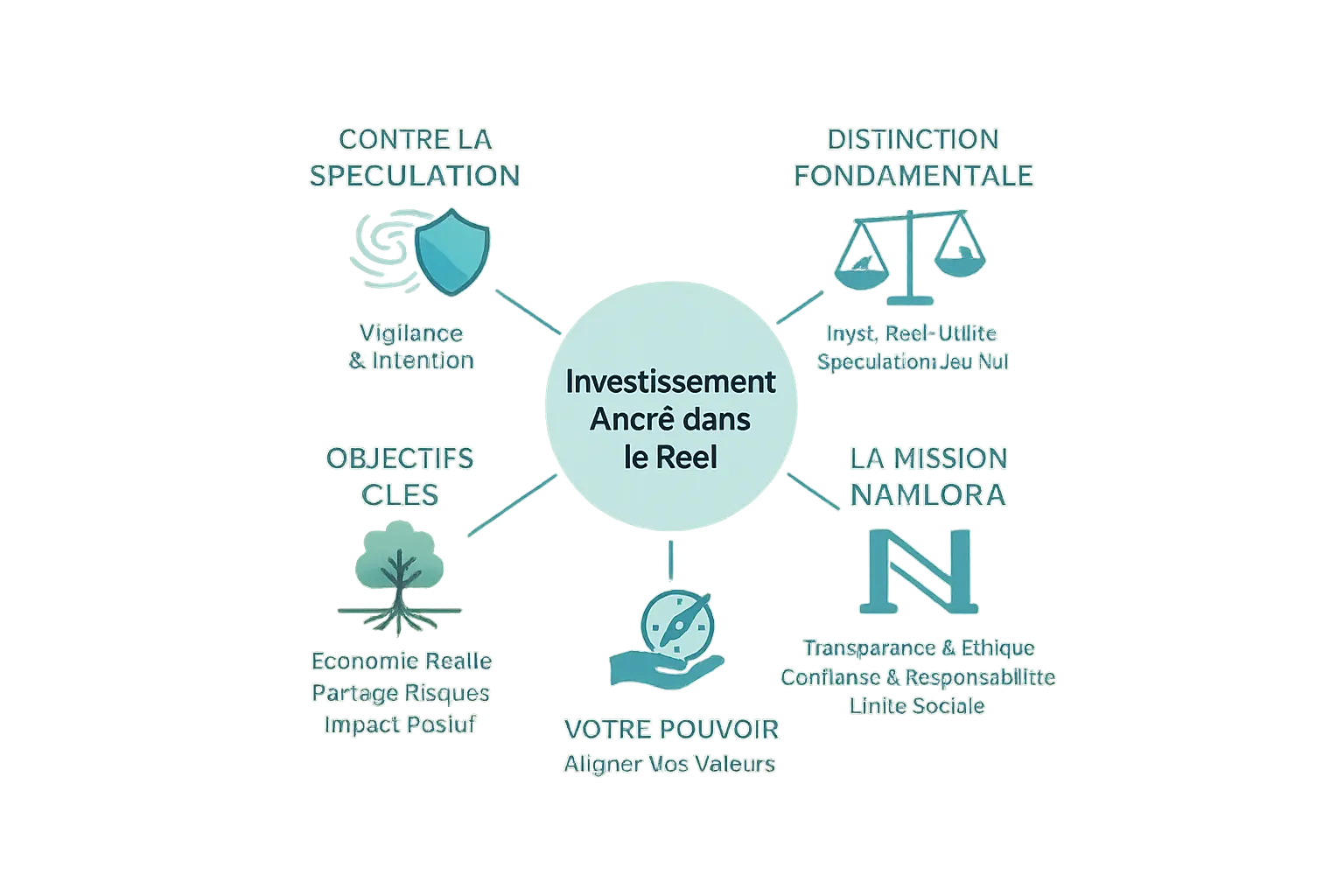

Notre vision : un investissement éthique et ancré dans le réel

La finance islamique se veut un rempart contre les dérives de la spéculation grâce à ses interdictions claires du riba, du gharar excessif et du maysir. Pourtant, comme l’a démontré le Dr. Mohammed Talal Lahlou, cette protection reste partielle dans la pratique. Les produits financiers, même halal, peuvent parfois glisser vers des mécanismes proches de ceux de la finance conventionnelle.

Namlora s’inscrit dans une démarche inverse : il ne s’agit pas seulement d’éviter ce qui est interdit, mais de soutenir l’économie réelle et de générer un impact durable. Pour nous, investir, c’est participer à la création de valeur, partager les risques, et renforcer la confiance entre acteurs économiques.

L’écosystème Namlora propose par exemple des opportunités dans l’immobilier participatif, l’or physique ou les projets communautaires, toujours en évitant les dérives spéculatives. Chaque décision d’investissement est guidée par l’éthique islamique, la transparence et l’utilité sociale.

En choisissant un modèle qui valorise la stabilité, la responsabilité et la justice, chaque investisseur peut contribuer à un système financier plus juste. Parce que l’argent, dans l’Islam, n’est pas un but en soi, mais un outil au service de l’homme et de sa foi.

La finance islamique, dotée de garde-fous solides contre la spéculation, n’est pas immunisée. Ancrée dans l’éthique et l’économie réelle, elle exige intention vertueuse, transparence et partage des risques. En alliant rentabilité et impact social, elle propose une alternative alignée sur les valeurs, où chaque investisseur peut agir en conscience.

FAQ

Qu’est-ce que la spéculation haram en finance islamique ?

La spéculation haram correspond à des pratiques financières déconnectées de l’économie réelle, fondées sur l’incertitude excessive (gharar), le jeu de hasard (maysir) ou l’intérêt (riba). Selon le Dr. Lahlou, c’est une activité visant à générer des gains rapides via la volatilité des marchés, sans création de valeur tangible. Par exemple, les ventes à découvert (short selling) ou certains produits dérivés islamiques, bien que parfois autorisés, sont régulièrement critiqués pour leur nature spéculative. L’interdiction vise à protéger les investisseurs et l’économie globale d’un système prédateur.

Qu’est-ce que la spéculation en Islam ?

En Islam, la spéculation désigne toute transaction financière ressemblant à un pari, où le gain dépend des fluctuations de prix sans lien avec un actif réel ou un projet productif. Le Dr. Lahlou la décrit comme une activité « anti-économique » : elle privilégie la cupidité au détriment de la solidarité. Contrairement à l’investissement, qui partage les risques et soutient l’économie réelle (comme un partenariat moudayana), la spéculation s’appuie sur l’asymétrie d’information ou des mécanismes complexes (ex: tawarruq organisé), éloignant les marchés de leur rôle éthique.

Quel est le péché le plus grave en Islam ?

En finance islamique, le péché le plus grave reste l’usure (riba), souvent comparée à un « péché contre Dieu » dans le Coran (2:275). Elle symbolise l’enrichissement sans effort ni partage des risques, contraire à l’esprit de justice et de coopération. D’autres actes graves, comme la tromperie (gharar) ou les jeux spéculatifs (maysir), s’inscrivent dans cette logique, mais le riba est systémiquement dénoncé pour ses effets dévastateurs sur l’équité économique.

Quel trading est considéré comme halal ?

Le trading halal repose sur trois piliers :

Un lien avec l’économie réelle : Les actifs échangés doivent être tangibles (ex: actions d’entreprises productives, matières premières).

Transparence et partage des risques : Les contrats doivent éviter l’incertitude excessive (gharar) et garantir un partage des profits/pertes (ex: mourabaha respectant les normes AAOIFI).

Éthique et utilité sociale : Les secteurs à impact négatif (alcool, armes) sont exclus. En Malaisie, des produits comme les sukuk asset-backed illustrent une approche conforme, mais les dérivés trop proches des mécanismes classiques restent controversés.

Quelle est la chose la plus haram en Islam ?

D’un point de vue financier, l’usure (riba) est souvent qualifiée de « chose la plus haram », avec des versets clairs (Coran 2:278-279). Sur le plan social, l’accaparement (ihtikar) des biens essentiels (nourriture, médicaments) pour spéculer sur les prix est également fortement condamné par les hadiths. Ces pratiques, synonymes d’exploitation et d’injustice, illustrent une logique de profit pur, contraire à l’éthique islamique.

Est-il possible pour les musulmans d’investir en bourse ?

Oui, à deux conditions :

Des actifs conformes : Les sociétés investies ne doivent pas générer de revenus illicites (alcool, jeux) et respecter des ratios précis (ex: moins de 5% de revenus liés à l’intérêt).

Une approche à long terme : L’investissement halal favorise l’horizon temporel et le partage des risques, contrairement au trading à court terme spéculatif. Des initiatives comme les fonds mourabaha ou les takaful éthiques montrent que la bourse peut être alignée avec les principes islamiques, à condition de renforcer la transparence.

Pourquoi l’islam interdit-il l’usure d’argent ?

L’interdiction du riba découle de sa nature injuste : elle permet à celui qui prête de garantir un gain sans effort, tandis que l’emprunteur assume tous les risques. Le Dr. Lahlou souligne que cette dynamique crée des cycles de dette et d’inégalité, éloignant l’économie de son rôle social. En islam, l’argent ne doit pas « générer de l’argent » mécaniquement, mais circuler pour financer des projets productifs (ex: agriculture, commerce) dans un esprit de solidarité.

Pourquoi faire un crédit est-il haram en islam ?

Le crédit reste autorisé dans des cas nécessaires (ex: logement), mais l’intérêt qui l’accompagne est interdit. En islam, le prêt (qard hasan) doit être une aide désintéressée. Lorsqu’il s’agit d’un contrat commercial, le partage des risques est obligatoire (ex: mudaraba). Le crédit à intérêt fixe, en revanche, fige les gains du prêteur et accable l’emprunteur, ce qui contredit l’équité. Des dérives comme le tawarruq organisé, souvent critiqué comme un prétexte pour contourner cette règle, montrent l’importance de la vigilance.