<meta name="google-site-verification" content="0S72xkYcSqqt100ZuIzn_Zif1zL8vIvcXUmc5Tjo10o" />

Pour aller à l’essentiel : L’immobilier est halal si le financement évite le riba (intérêts), privilégiant des contrats comme la Murabaha ou la Musharaka. Ces solutions alignent votre investissement avec les principes islamiques, assurant transparence et partage des risques. Certaines plateformes, comme Stake à Dubaï, offrent jusqu’à 10,1 % de rendement halal dès 150 USD.

Halal ou haram ? De nombreux musulmans hésitent à investir dans l’immobilier moderne pour concilier foi et rendement. L’actif est licite, mais le financement décide de sa conformité : le riba est interdit, alors que des solutions comme les plans sans intérêt ou les contrats (Murabaha, Ijara) offrent des alternatives éthiques et structurées. Grâce aux normes de l’AAOIFI et aux analyses du Dr. Lahlou, explorez comment éviter les dérives des « formes creuses » et les pièges du « haram-washing ». Des modèles concrets, comme Muslimmobilier, illustrent la voie d’un investissement durable, ancré dans les principes islamiques de justice, transparence et partage des risques.

Sommaire

Investir dans l’immobilier en Islam : le guide pour aligner votre projet avec vos valeurs

L’immobilier représente bien plus qu’un simple rêve de propriété. Pour de nombreux musulmans, c’est un investissement sécurisé et une opportunité de construction de patrimoine. Pourtant, une question cruciale se pose : investissement immobilier rime-t-il nécessairement avec halal ou haram ?

La réponse ne tient pas dans la pierre elle-même, mais dans la manière dont on y accède. L’acte d’acheter ou de louer un bien est licite, mais le riba (l’intérêt usuraire) qui accompagne souvent les prêts bancaires classiques rend l’opération non conforme aux principes islamiques.

Cet article vous guidera pour y voir plus clair. En s’appuyant sur l’expertise du Dr. Mohammed Talal Lahlou, les normes de l’AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) et les avis du Majmaʿ al-Fiqh al-Islami (Académie Internationale du Fiqh Islamique), nous détaillerons les financements alternatifs et leurs subtilités. L’objectif ? Vous permettre d’investir dans l’immobilier tout en restant aligné avec vos convictions.

Car c’est bien là l’enjeu : concilier rentabilité et éthique, sécurité financière et conformité religieuse.

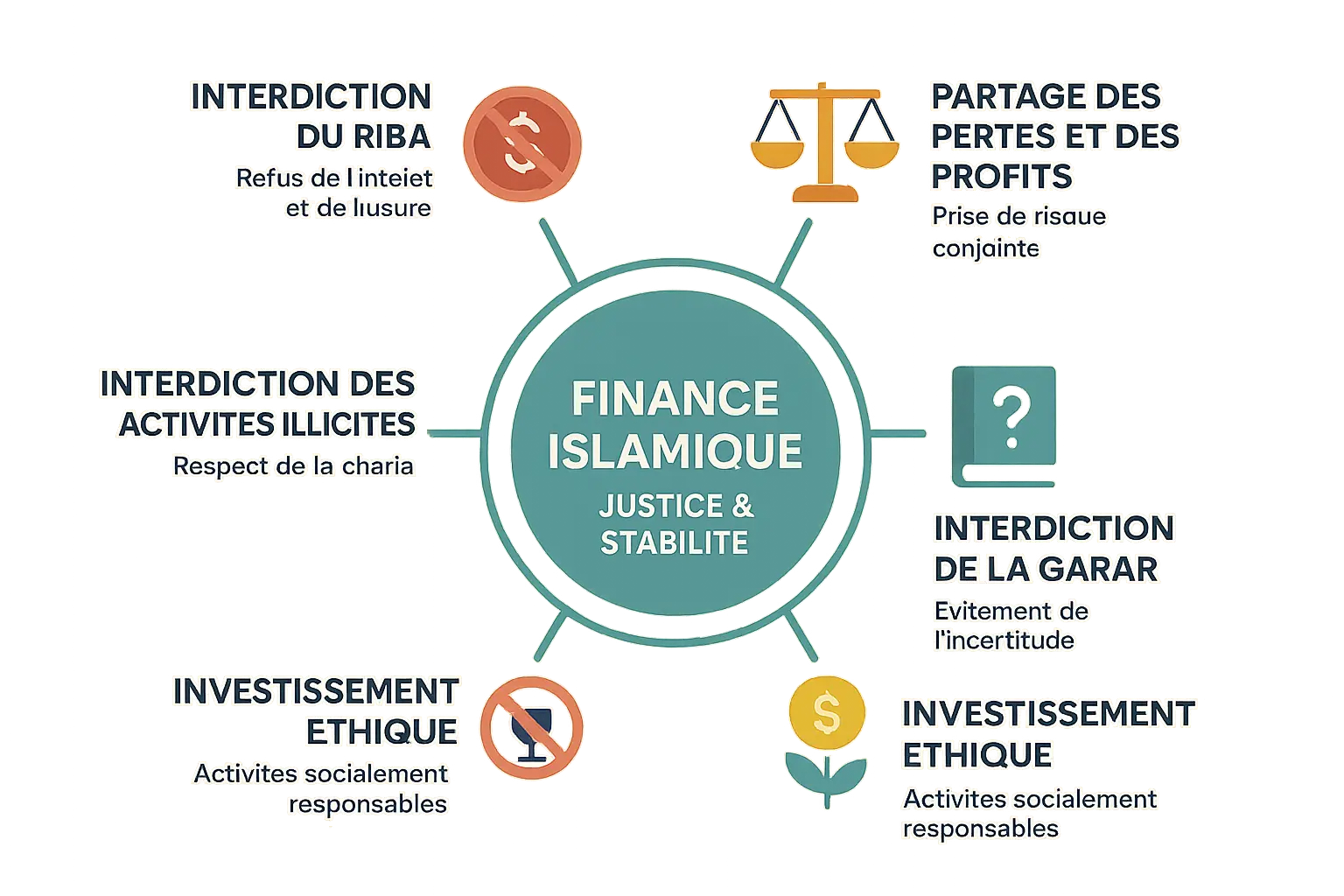

Les 5 piliers éthiques qui encadrent l’investissement en finance islamique

La finance islamique repose sur cinq piliers éthiques, garantissant un système économique juste et stable, où les transactions génèrent de la valeur sans exploiter les faiblesses d’autrui.

- L’interdiction du Riba (l’intérêt) : Le verset 2:275 de la sourate Al-Baqara condamne le riba comme mécanisme inéquitable. Cette interdiction repose sur l’idée que l’argent doit résulter d’activités économiques réelles. Un prêt classique où les intérêts sont perçus sans lien avec les résultats du projet viole ce principe.

- L’interdiction du Gharar (incertitude excessive) : Les contrats doivent être clairs. Dans un financement Murabaha, le prix, la marge et les modalités sont définis sans ambiguïté.

- L’interdiction du Maysir (spéculation excessive) : L’achat d’immeubles en Vente en l’état futur d’achèvement sans garantie de livraison est interdit. Ces opérations reposent sur des gains aléatoires sans création de valeur.

- L’adossement à un actif tangible : Des actifs tangibles, comme l’immobilier, génèrent des revenus concrets via la location ou la revente, contrairement aux investissements abstraits.

- Le partage des profits et des pertes (PPP) : La Musharaka partage équitablement les risques. Exemple : une banque et un investisseur détiennent 50% d’un bien, avec répartition égale des loyers et pertes.

Ces principes, supervisés par l’AAOIFI et le Majmaʿ al-Fiqh al-Islami, assurent conformité religieuse et stabilité économique, garantissant un développement durable et équitable.

Immobilier locatif classique : pourquoi le crédit bancaire pose problème

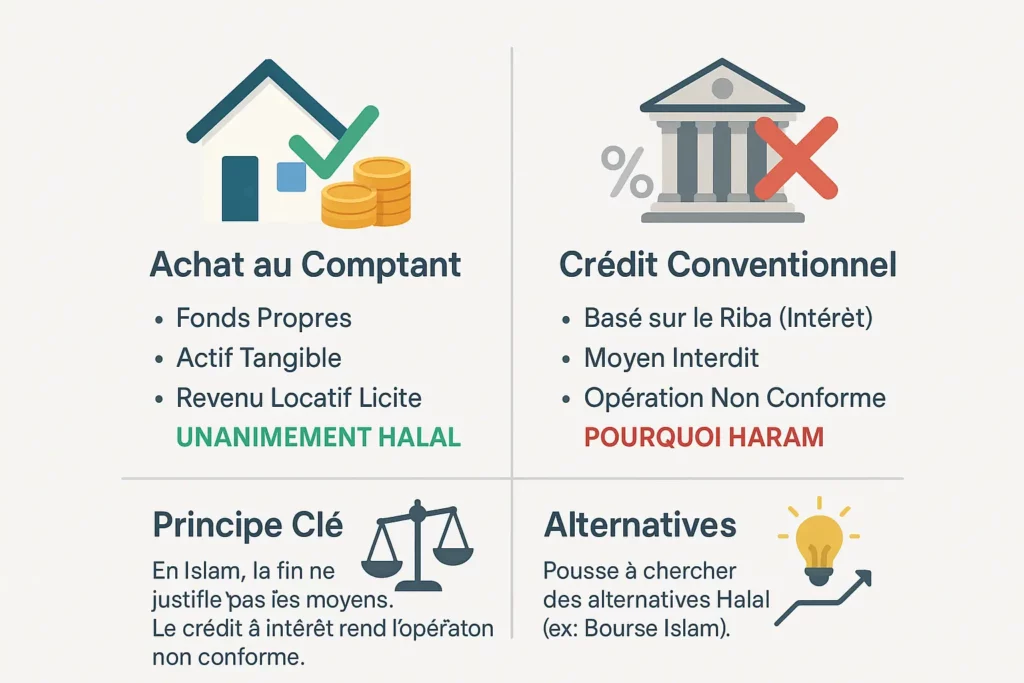

Le cas simple : l’achat au comptant

L’investissement immobilier réalisé avec ses propres fonds est unanimement considéré comme halal. L’actif est tangible, les loyers perçus sont licites, et l’opération respecte les principes islamiques. Aucune ambiguïté juridique ne subsiste, car la transaction repose sur une propriété concrète et une utilisation éthique des ressources.

Le cas complexe : le financement par crédit conventionnel

Le recours à un prêt immobilier classique pose un problème majeur : il implique du riba, interdit par toutes les écoles juridiques islamiques. Même si le bien acquis est licite, l’utilisation d’un outil haram (l’intérêt) rend l’opération non conforme à la Shari’ah. Comme le rappelle la fatwa :

« En Islam, la fin ne justifie pas les moyens. Même avec une intention louable, utiliser un outil interdit comme le crédit à intérêt pour investir rend l’opération non conforme. »

Cette interdiction pousse de nombreux musulmans à explorer des alternatives halal, comme les financements basés sur la vente à coût majoré (Murabaha) ou la location-vente (Ijara). Toutefois, ces solutions exigent une vigilance accrue pour éviter les dérives signalées par l’AAOIFI. Comme pour investir en bourse de manière halal, la diligence reste primordiale. Bourse islam : Sélection d’actions halal en 3 étapes souligne l’importance de vérifier la conformité des instruments avant tout engagement.

Les solutions de financement halal pour votre projet immobilier

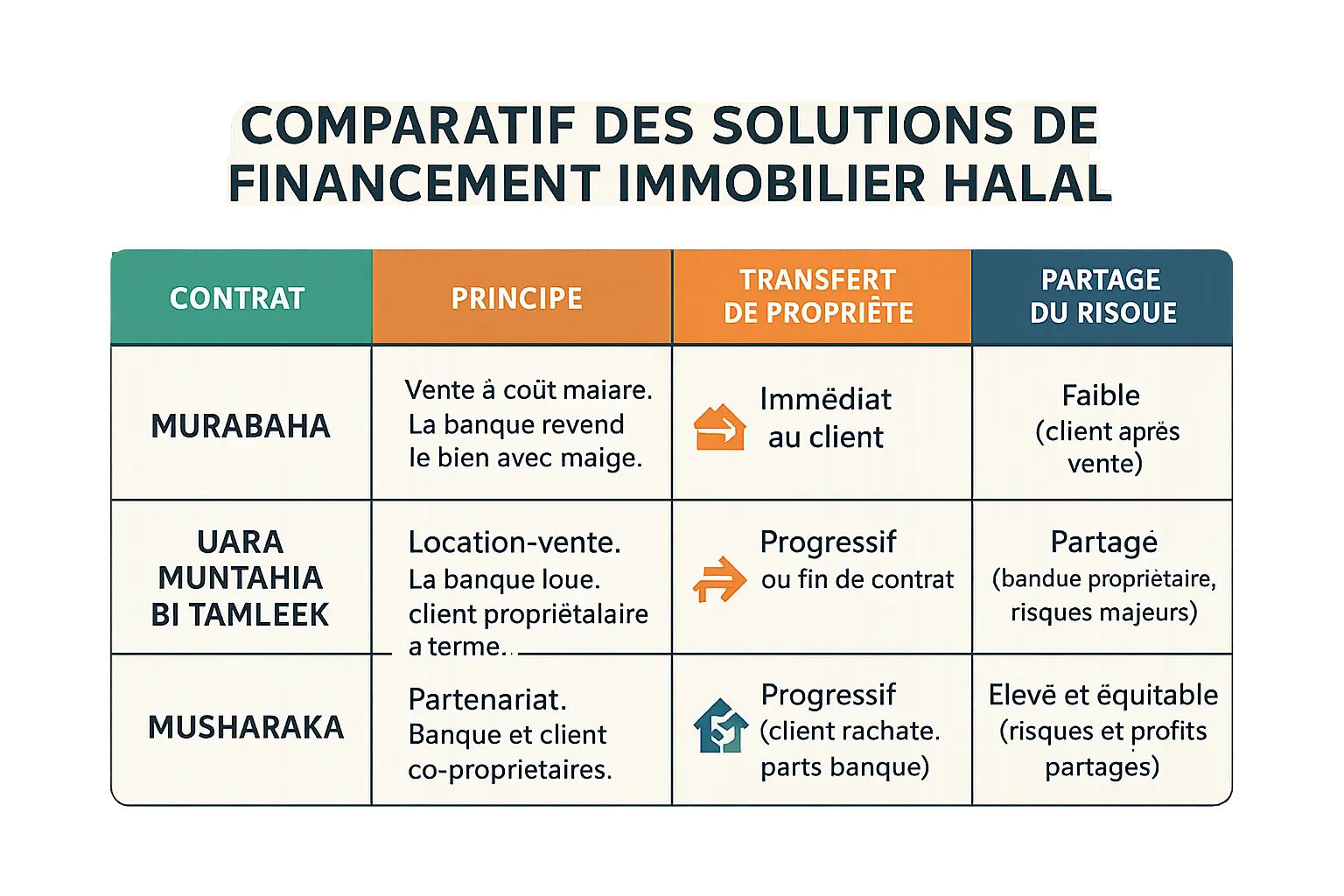

La finance islamique propose trois mécanismes principaux pour l’immobilier sans riba : la Murabaha (vente à marge fixe), l’Ijara (location progressive) et la Musharaka (co-propriété dégressive). Ces modèles respectent les normes de l’AAOIFI et les avis du Majmaʿ al-Fiqh al-Islami.

Murabaha : la vente transparente

La Murabaha est le mécanisme le plus répandu. La banque achète le bien puis le revend au client avec une marge bénéficiaire convenue. Le paiement s’effectue par échéances fixes, sans intérêt.

- Contrat de vente, non de prêt

- L’AAOIFI interdit le rollover de contrats

- Le client supporte le risque après l’acquisition

Ijara : vers la propriété par étapes

L’Ijara Muntahia bi Tamleek combine location et rachat progressif. La banque achète le bien et le met à disposition du client. Une partie des versements sert à racheter les parts de la banque.

- Respect des futures normes AAOIFI 62

- Partage des risques : la banque assume les risques majeurs

Musharaka : le partenariat éthique

La Musharaka incarne l’idéal participatif. Banque et client deviennent co-propriétaires du bien. Le client loue la part bancaire tout en rachetant progressivement ses parts.

Cette solution partage équitablement risques et bénéfices, mais reste sous-développée en pratique.

| Contrat | Principe | Transfert de propriété | Partage du risque |

|---|---|---|---|

| Murabaha | Vente à marge fixe sans intérêt | Immédiat | Faible |

| Ijara | Location vers la propriété | Progressif | Partagé |

| Musharaka | Partenariat dégressif | Échelonné | Élevé |

Enjeux actuels

Le Dr. Lahlou souligne le « substance gap » : certaines structures islamiques imitent les modèles conventionnels. L’AAOIFI combat cette tendance en exigeant des transferts de propriété réels et en interdisant le Tawarruq organisé lorsqu’il contourne le riba.

Les normes de l’AAOIFI guident les pratiques. Le Tazkiyah permet de purifier les revenus générés indirectement par des systèmes conventionnels.

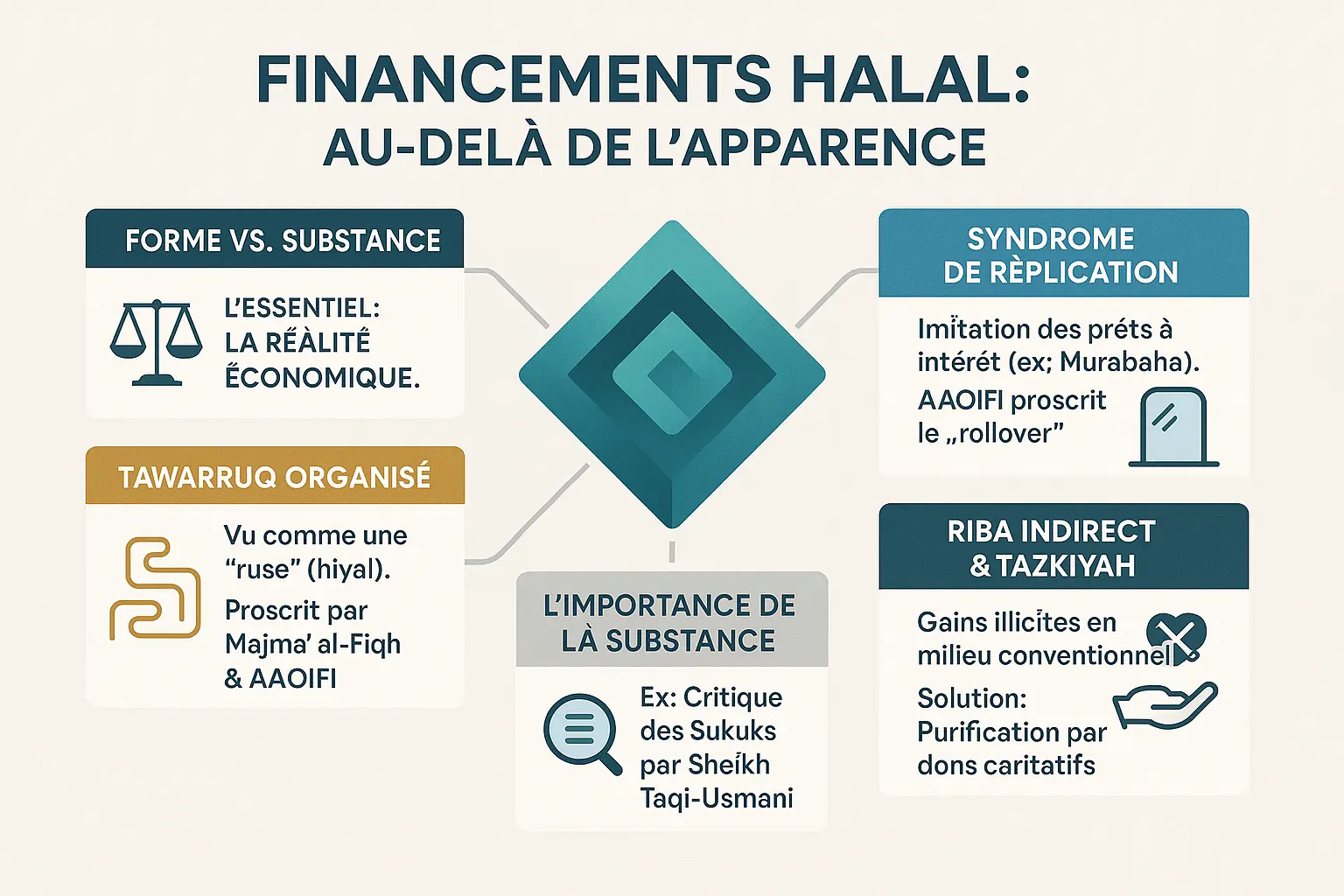

Au-delà des apparences : les nuances et critiques des financements « halal »

Lorsqu’on cherche à investir dans l’immobilier selon les principes islamiques, la véritable conformité réside dans la substance économique et non dans la forme juridique du contrat. Le Dr. Mohammed Talal Lahlou et l’AAOIFI soulignent ce risque de « déviance formelle » dans les produits actuels, où certains mécanismes, bien que légaux, trahissent l’esprit de la finance islamique en imitant des outils conventionnels. Cette tension entre form et substance est centrale pour un investissement éthique.

Le syndrome de réplication

Le Dr. Lahlou critique le « syndrome de réplication », où des produits comme la Murabaha imitent des prêts à intérêt malgré leur légalité. L’AAOIFI a proscrit cette pratique via sa norme Shari’ah n°59, interdisant le « rollover » des contrats Murabaha jugés trop proches des prêts conventionnels. Ce modèle, bien que juridiquement valide, s’éloigne de l’esprit de la finance islamique axé sur le partage des risques. Par exemple, le « rollover » consiste à renouveler des contrats de vente pour différer des paiements, créant artificiellement un flux d’intérêt déguisé en marge commerciale. L’AAOIFI rappelle que la Murabaha doit rester une vente unique et transparente, sans mécanismes de différé qui la transforment en prêt déguisé.

La controverse du Tawarruq organisé

Le Tawarruq, mécanisme d’obtention de liquidités via des ventes successives, est proscrit par l’AAOIFI et le Majmaʿ al-Fiqh al-Islami. Considéré comme une « ruse » (hiyal), il contourne l’interdiction du riba en masquant un prêt d’argent à intérêt implicite. Un exemple concret : un investisseur achète un bien à crédit à une banque islamique, puis le revend immédiatement à un tiers pour obtenir des liquidités. Ce montage, bien que théoriquement licite, est dénoncé pour son objectif économique identique à un crédit classique. Le Majmaʿ al-Fiqh al-Islami a rejeté cette pratique dans sa résolution n°14/2 (1999), estimant qu’elle crée une « apparence de légitimité » dissimulant un système prohibé.

Le problème du riba indirect

Dans des contextes comme la France, où l’infrastructure bancaire reste majoritairement conventionnelle, un défi supplémentaire se pose : le riba indirect. Même si un investisseur utilise un compte halal, ses fonds sont souvent déposés dans des banques traditionnelles générant des intérêts. La solution préconisée est la Tazkiyah : identifier les revenus illicites accessoires (plafonnés à 5% selon l’AAOIFI) et les reverser à l’aumône sans en tirer de profit personnel. Par exemple, si un musulman détient un compte d’investissement islamique en Europe, il doit vérifier si les intérêts générés par les partenaires bancaires sont purifiés. Ce processus, bien que complexe, incarne une démarche responsable pour aligner pratiques financières et valeurs spirituelles.

Pour en savoir plus sur ces enjeux, consultez l’analyse du Sheik Taqi-Usmani sur les sukuks, qui illustre l’importance de la substance dans les financements islamiques. Comme il le souligne, même des instruments comme l’Ijara peuvent dériver lorsqu’ils garantissent un retour fixe, transformant un contrat de location en prêt déguisé. La vigilance reste donc de mise pour tout acteur engagé dans l’économie islamique.

Votre guide pratique pour un investissement immobilier vraiment halal

Investir dans l’immobilier halal ne se limite pas à vérifier la surface d’un bien ou le montant des loyers. L’essentiel réside dans la substance même de l’opération. Comme l’indique le Dr. Mohammed Talal Lahlou, spécialiste des marchés financiers islamiques,

« Un investissement n’est pas halal simplement parce qu’il est étiqueté comme tel. La diligence et la recherche de transparence sont des devoirs pour tout investisseur soucieux de son éthique. »

Cette vigilance s’impose d’autant plus que l’AAOIFI, dans sa norme Shari’ah n° 59, interdit les pratiques de « rollover » des contrats Murabaha, jugées trop proches des mécanismes conventionnels.

Voici votre checklist pour déjouer le « haram-washing » dans vos projets immobiliers.

- Demandez le contrat détaillé : Exigez le texte complet du contrat Murabaha, Ijara ou Musharaka. Vérifiez qu’il s’agit d’une vente réelle ou d’un vrai partage de risque. Les clauses liées au gharar (incertitude) doivent être claires : comment sont définies les responsabilités en cas de litige ?

- Interrogez le partage des risques : Posez la question : « En cas de destruction du bien, qui supporte la perte ? ». Dans un montage conforme, les risques sont partagés, comme dans un vrai partenariat Ijara ou Musharaka. Par exemple, en cas de sinistre majeur, la banque supporte la perte si elle détient la propriété légale du bien.

- Contrôlez l’indépendance du Sharia Board : Identifiez les membres du comité de conformité. Leur curriculum vitae est-il public ? Leur avis sur le produit est-il accessible ? Vérifiez aussi s’ils siègent dans d’autres institutions concurrentes, ce qui pourrait créer des conflits d’intérêts. Une institution sérieuse publie ces informations.

- Restez vigilant sur la substance : Privilégiez les modèles participatifs comme la Musharaka où vous devenez co-propriétaire. C’est souvent le signe d’une plus grande conformité à l’esprit de la finance islamique, comme le souligne le Majmaʿ al-Fiqh al-Islami dans ses résolutions.

Quand vous évaluez des opportunités, des plateformes modernes comme Stake à Dubaï permettent d’investir dès 150 USD avec des rendements de 10,1%. N’oubliez pas non plus la Tazkiyah : les revenus accessoires illicites doivent être purifiés en les reversant à la charité, conformément aux normes de l’AAOIFI.

Bâtir son avenir sur des fondations saines : la voie de l’immobilier éthique

L’immobilier halal est réalisable en évitant le riba et en respectant les normes AAOIFI. Selon le Dr. Mohammed Talal Lahlou, la finance islamique repose sur des actifs tangibles et le partage des risques, incarnés par des contrats comme le Murabaha ou l’Ijara.

La substance prime sur la forme : un contrat imitant un prêt classique trahit l’esprit de la Shari’ah. L’éthique exige des partenaires rigoureux et la purification des revenus (Tazkiyah), comme recommandé par le Majmaʿ al-Fiqh al-Islami.

Des plateformes comme Namlora révolutionnent l’approche, en alignant investisseurs et entrepreneurs autour de valeurs humaines et durables.

La diligence reste cruciale. Vérifiez la structure du contrat et la solidité du modèle avant tout engagement. L’immobilier, symbole de foi, se construit pierre par pierre, avec rigueur et intention pure.

Cet article a une visée informative et ne constitue pas un conseil en investissement. Tout placement comporte des risques. Consultez des experts en finance islamique avant toute décision.

Investir dans l’immobilier halal est possible en évitant le riba et en privilégiant des structures comme la Musharaka. Priorisez la substance des contrats. Des solutions modernes, telles que Namlora, rendent cet objectif accessible. Cet article n’est pas un conseil : informez-vous.

FAQ

Est-il haram d’investir dans l’immobilier ?

L’investissement immobilier en soi est halal, car il repose sur un actif tangible, source de revenus licites (comme les loyers). En revanche, le mode de financement peut rendre l’opération haram. Par exemple, un achat au comptant ou via un plan halal (sans intérêt) est conforme. En revanche, un crédit bancaire classique impliquant du riba (intérêt) est unanimement rejeté par les savants. Ainsi, la clé réside dans la structure du financement : privilégiez les solutions sans intérêt, comme les plans directs avec le promoteur ou les plateformes spécialisées en finance islamique.

Est-ce qu’un agent immobilier est halal ou haram ?

Le métier d’agent immobilier est halal à condition de respecter les principes islamiques. En tant qu’intermédiaire, sa rémunération est licite si elle découle d’un contrat clair et éthique. Cependant, il devient haram s’il facilite des transactions non conformes (comme des crédits à intérêt) ou omet de mentionner des pratiques gharar (incertaines) ou maysir (spéculatives). Un bon agent doit guider vers des solutions transparentes, en évitant les montages artificiels. Par exemple, un agent collaborant avec des plateformes comme Muslimmobilier, qui valide ses opérations via un Sharia board, agit dans le cadre d’une pratique éthique.

Quels sont les investissements immobiliers sans riba ?

Les solutions sans riba se multiplient, alignées sur les principes islamiques. Voici les principales options :

– Les plans de paiement directs avec le promoteur, jusqu’à 10 ans, sans intérêt.

– La Murabaha : la banque achète le bien puis le revend à prix fixe (hors intérêt).

– L’Ijara (location-vente) : la banque loue le bien, une partie des loyers sert à racheter l’actif.

– La Musharaka (partenariat) : co-propriété avec la banque, partage des risques et des bénéfices.

Ces modèles, validés par des institutions comme l’AAOIFI, évitent l’usure tout en restant accessibles, notamment via des plateformes comme Muslimmobilier, actives en France, Dubaï ou au Maroc.

Est-ce qu’un prêt immobilier est halal ou haram ?

Un prêt immobilier classique, avec intérêt, est haram. L’islam interdit catégoriquement le riba, même pour un bien licite comme un logement. En revanche, des alternatives halal existent :

– Les contrats Murabaha ou Ijara, où la banque agit en partenaire (pas en prêteur).

– Les financements participatifs, comme la Musharaka, où le risque est mutualisé.

Le défi est de vérifier la substance des contrats : certains produits « halal » imitent en apparence le prêt conventionnel, ce que l’AAOIFI dénonce comme un substance gap. Privilégiez les modèles transparents, comme ceux validés par un Sharia board indépendant.

Quel investissement est haram ?

Sont haram les investissements fondés sur :

– Le riba (intérêts), comme les prêts bancaires classiques.

– Le gharar (incertitude excessive), par exemple des contrats opaques ou spéculatifs.

– Le maysir (jeu de hasard), comme les placements à risque abusif sans création de valeur.

Exemples concrets :

– Acheter un bien via un crédit à taux variable.

– Investir dans des projets immobiliers spéculatifs (résidence virtuelle, sans actif tangible).

Pour rester conforme, optez pour des actifs tangibles (immobilier locatif) et des financements transparents, comme les plans sans intérêt de Muslimmobilier.

Où ne pas investir en immobilier ?

Évitez les marchés ou pratiques à risques élevés, non conformes aux principes islamiques :

– Les zones spéculatives : marchés en surchauffe (ex : certaines villes où les prix flambent sans fondement économique), risquant de tomber dans le maysir.

– Les investissements indirects : fonds immobiliers ou REITs (Real Estate Investment Trusts) non contrôlés par un Sharia board.

– Les transactions non transparentes : contrats avec clauses ambiguës ou recours à des hiyal (ruses) pour contourner le riba.

Privilégiez des marchés stables et des actifs tangibles, comme le locatif en France (marché mûr) ou à Dubaï (rendement élevé mais à évaluer avec soin).

Pourquoi le métier de banquier est-il considéré comme haram ?

Le métier de banquier conventionnel est souvent perçu comme haram car il repose sur le riba (intérêt), interdit en islam. Les banques traditionnelles génèrent des profits via des prêts à intérêt, ce qui contredit les enseignements coraniques (Sourate Al-Baqara 2:275). Cependant, les banquiers islamiques jouent un rôle halal s’ils utilisent des contrats comme la Murabaha ou l’Ijara, en évitant les hiyal (artifices). Leur défi est de respecter l’adâb al-mu’âmalât (éthique des transactions), en partageant les risques et en favorisant la justice économique.

Comment acheter un bien immobilier en Islam ?

Pour acheter un bien de manière halal, suivez ces étapes :

1. Évitez le riba : préférez l’achat au comptant ou des financements participatifs (ex : Murabaha, Ijara).

2. Vérifiez la conformité : choisissez des institutions avec un Sharia board reconnu (comme l’AAOIFI).

3. Privilégiez la transparence : lisez les contrats pour vous assurer qu’il n’y a pas de gharar (incertitude) ou de clauses injustes.

4. Investissez dans des actifs tangibles : privilégiez l’immobilier locatif (résidentiel, commercial) à des placements abstraits.

Des plateformes comme Muslimmobilier ou des banques islamiques en France offrent des solutions testées et approuvées.

Quels sont les risques d’un agent immobilier ?

Les risques d’un agent immobilier résident dans son éthique professionnelle et sa conformité religieuse :

– Risques financiers : un agent mal informé pourrait orienter vers des marchés instables (ex : Dubaï, où les rendements sont élevés mais le marché jeune).

– Risques juridiques : contrats mal rédigés ou abus de gharar (ex : promesse de rendement garanti).

– Risques spirituels : faciliter des transactions haram (comme un crédit à intérêt) ou taire des alternatives halal.

Pour vous protéger, collaborez avec des agents certifiés halal, comme ceux de plateformes éthiques, et vérifiez toujours la part de riba dans le financement. La diligence est un devoir islamique avant tout investissement.